PV-Steuerleitfaden - Seite 5

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Als Laie: Eine Förderung reduziert nur die Anschaffungskosten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Lies mal im PV Austria Leitfaden, wenn ich mich nicht täusche, steht das dort drin. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Danke für den feinen Leitfaden. Ich bin als Kleinunternehmer mit opt-in für die Regelbesteuerung registriert. Die Umsatzsteuererklärung für 2022 war kein Problem. Wie gehe ich jetzt mit der Einkommensteuererklärung für 2022 um? Meine Gewinnermittlung ergibt nachfolgende Zahlen: Einspeisevolumen = 7700 kWh (ich liege also unter den 12500 kWh) Erlöse (Einspeisevergütung) 2084,56 € - Afa degressiv -3298,57 € + Korrektur Afa um Privatanteil (22%) + 727 - sonstigen Aufwendungen 0 = ZWS (=Verlust) von -487,00 € Ich habe also lediglich diese 4 Werte und hätte diese wie folgt eingefügt: KZ 9040 (Erträge) = 2084,56 KZ 9134 (degressive Afa) = 3298,57 KZ 9268 (korrektur degressive Afa) = 727 KZ 330 (Summer aller Beilagen) = 487,00 Oder muss ich diese Werte gar nicht eintragen, weil ich weniger als 12500 kWh einspeise und ja eh nichts zu versteuern habe? Vielen Dank für eure Unterstützung 😀 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Naja, ein Verlust ist ein Verlust und wirkt steuerreduzierend auf andere Einkommensteile ... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ich hätte da noch ein interessantes Beispiel, welches ich einmal nach dem Schema PV-Austria gerechnet habe. Hier würde, unter Anwendung der degressiven AFA, im ersten Jahr ein sehr negatives Ergebnis rauskommen und somit eine steuerliche Entlastung entstehen. Wie seht ihr das? Ist das PV-Austria Schema tatsächlich richtig? Der Abzug der 11.000 kwH zum Schluss, welche ja steuerfrei sind, würde zu einem negativen Ergebnis von ca. 2800 Euro führen.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bei mir war in der EkSt-Erklärung laut Steuerberater gar nichts anzugeben d.h. auch nicht den Verlust im Anschaffungsjahr. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ich sehe das anders. Verluste aufgrund der degressiven AFA kann man geltend machen, was aber nicht geht, ist der Abzug des Freibetrages wie madkatze es gerechnet hat. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

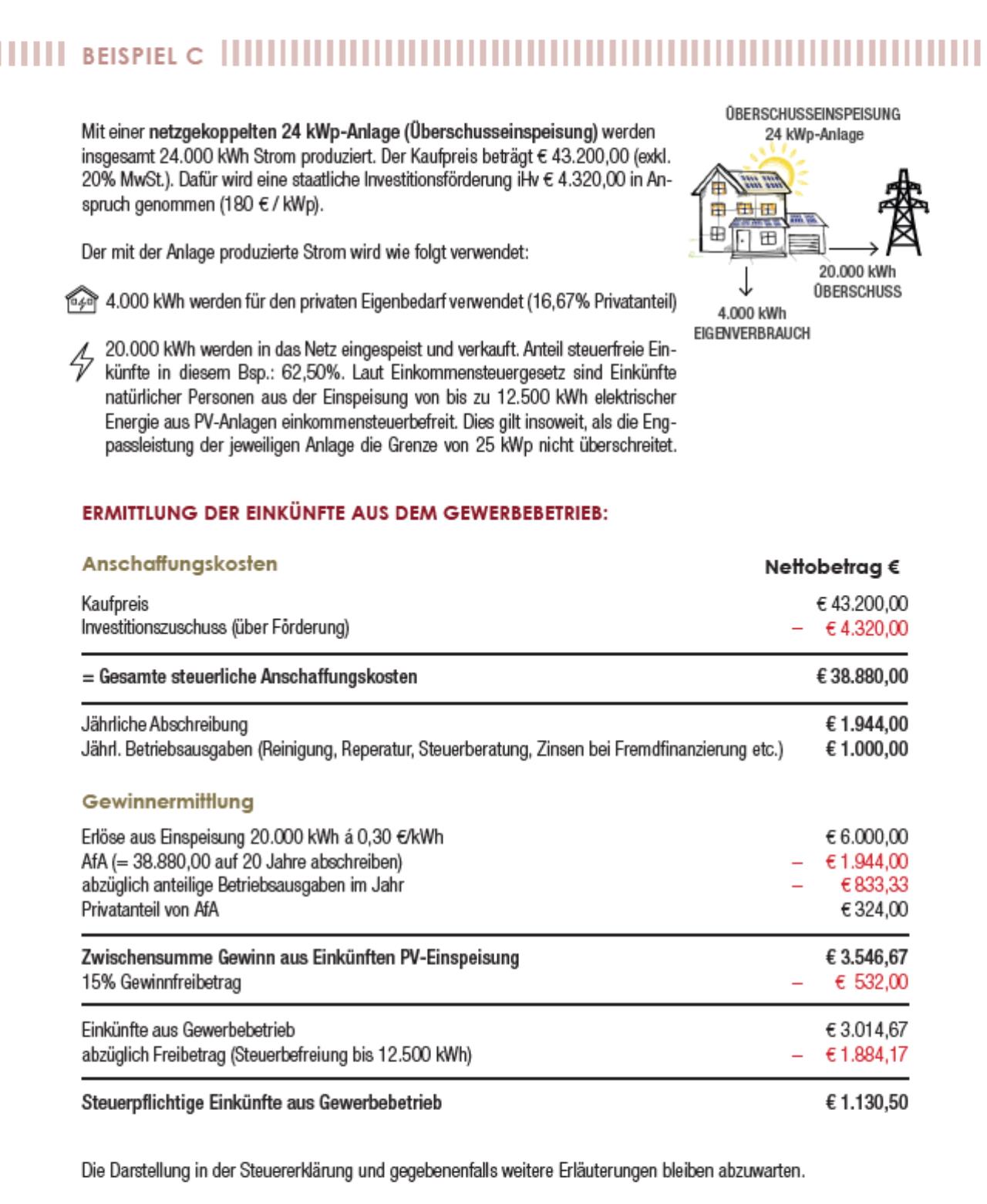

Ok. Danke! Bei einem Gewinn (wobei Einspeisemenge < 12500 kWh p.a. ist) gebt ihr bei der Einkommensteuererklärung gar nichts an? Wie ist es mit dem Beispiel C vom PV-Austria Steuerleitfaden, hier sind 62,5% der Einspeisemenge die 12500 kWh und die restlichen 37,5% müssen versteuert werden? Die Berechnung ist für mich Glasklar. Wie würde das aber bei Finanzonline angegeben? Man kann ja nicht einfach "nur" den Gewinn von (in dem Fall 1130,50 €) angeben. würdet ihr dann aliquotierte Eingaben in Finanz-Online machen: Erlöse (6000 € * 0,375) = 2250 € - Afa (-1944 €* 0,375) = -729 € - Betriebsausgaben (-833,33 € * 0,375) = - 312,50 € + Privatanteil Afa (324 € * 0,375) = 121,50 € =ZWS 1330 € - Gfb 15% -199,50 = Steuerpflichtige Erträge i.H.v. 1130,50 € Frage am Rande: Von diesen 1130,50 € wären dann wiederum 730€ Steuerfrei und "nur" 400,50 € müssten versteuert werden? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

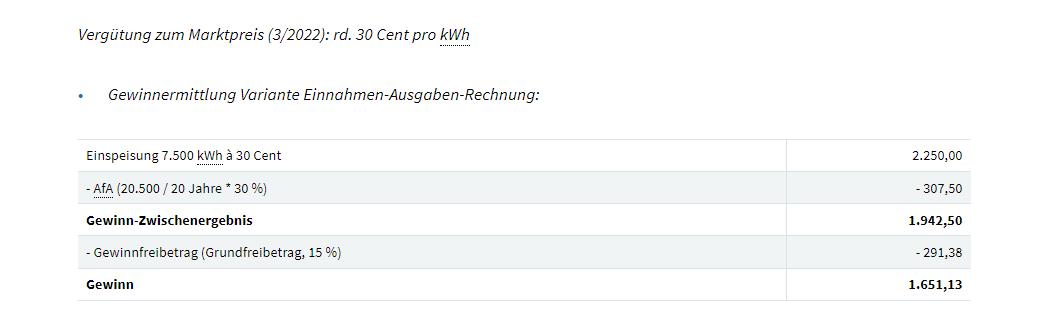

Seid ihr euch da zu 100% sicher? Was mich zweifeln lässt, ist die Berechnung von PV-Austria bzw. vom BMF:  In diesem Beispiel sind 70% der Einspeisemenge (=12500 kWh) steuerfrei. 30% (7500 kWh) müssen versteuert werden. Im Beispiel wird dann auch nur die Afa mit 30% der Höhe berücksichtigt. Warum soll man, wenn man unter der magischen 12500 kWh-Grenze liegt, auf einmal 0 Erlöse haben, aber 100% der (degressiven) Afa (mit Korrektur des Privatanteils) berücksichtigen können? Wenn aber 30% als steuerpflichtiger Umsatz angesetzt wird, darf aber auf ein mal nur 30% der Afa berücksichtigt werden!? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Läuft man damit nicht Gefahr, in die Liebhaberei eingestuft zu werden? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Anfangsverluste sind in jedem Gewerbe Usus, da musst du dir erst nach ein paar Jahren darüber Gedanken machen. Wenn der Verlust dann auch noch wegen der degressiven AfA zustandekommt noch viel weniger, die war ja als Wirtschaftsförderung geplant (für ganz andere ... ich halt mich zurück ) Und sie ist ja mit Ende 2022 ausgelaufen. Übrigens 80% dieser Fragen wurden hier oder im benachbarten Steuerthread bereits abgehandelt, vielleicht einfach mal durchquälen ... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ich schreibe hier (als Antwort auf eine PN), weil dann vielleicht alle etwas davon haben. 1. ich bin kein Steuerberater 2. meine Anlage ist 2022 nicht mehr in Betrieb gegangen, deswegen konnte ich keine degressive AfA beanspruchen. ... ich hätte aber bei der Gewinnermittlung

Aus meiner Sicht erbringt die Anlage Erträge (Strom) und verursacht Kosten (AfA), zusammen ergibt sich ein Gewinn oder Verlust, wenn es ein Gewinn ist, dann gilt, dass dieser steuerfrei ist, wenn er durch den Verkauf von 12500kWh Strom/Person und durch eine Anlage von <=25kWp entstanden ist. Darüberhinausgehender Gewinn oder eben Verlust ist ganz normal als Einkommensteil zu bewerten. Ab 2023 ist die degressive AfA Geschichte und damit nur mehr die lineare zu verwenden, sollte sich dann wieder ein Verlust einstellen (kann ja fast nicht passieren?), dann würde ich diesen wieder als solchen melden. Wenn man mit einer PV Liebhaberei betreiben kann, dann ist sie falsch geplant, weil dann bringt sie dauerhaft weniger Ertrag als sie kostet: Ganz grob: 20 Jahre Abschreibung bei 1400€/kWp Anschaffungskosten ergibt eine lineare Afa von 70€/kWp, die erzeugten 1000kWh müssen daher für über 7ct/kWh verkauft werden, um keinen Verlust zu erleiden. Man korrigiere mich, wenn ich hier Käse schreibe. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Naja, die degressive Afa ist für alle, die mit spätestens 2022 damit gestartet haben, auch noch in den kommenden Jahren möglich. Ich schätze, dass bei den meisten so bis Jahr 6 die degressive Afa > der linearen Afa ist. Wie zB Baumau bereits erwähnt hat, wäre das ja der Zeitpunkt, wo man von der Afa zu den pauschalierten Betriebsausgaben (45% der Einnahmen) wechseln würde. In meinem konkreten Beispiel wäre die degressive Afa p.a. wie folgt: - 2022 3.300 € - 2023 3.030 € --> mit durchschnittlich 23 ct Einspeisevergütung (!) wäre das Ergebnis 0 - 2024 2.120 € --> mit durchschnittlich 18 ct Einspeisevergütung (!) wäre das Ergebnis 0 - 2025 1.480 € --> mit durchschnittlich 13 ct Einspeisevergütung (!) wäre das Ergebnis 0 - 2026 727 € --> mit durchschnittlich 6 ct Einspeisevergütung (!) wäre das Ergebnis 0 Somit würde ich mind. 3-4 Jahre einen fetten Verlust ausweisen. Die Gretchenfrage ist aber die: Eigentlich würde ich in der Einkommensteuererklärung einen Gewinn von 0 ausweisen (bei linearer Afa), da <12500. Wenn ich jetzt aber die degressive Afa ansetze: Würdet ihr dann die Erträge aus Einspeisungen trotzdem als Gewinn eingeben? Wenn ich das blank lasse, wäre ja mein Verlust die degressive Afa abzgl. dem Korrekturwert für den Eigenverbrauch. Dann wäre ja ein Verlust von ca. 2500€ auszuweisen!? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wenn du unter 12500kWh bist, ist es vollkommen egal ob du degressiv abschreibst oder linear (zumindest bezüglich Einkommenssteuer, nicht bezüglich MwST und ev. (bei vorliegen anderer slebstständiger Tätigkeiten) Sozialversicherung): Der steuerfreie Anteil (<12,5mwh) verursacht weder Gewinn noch wird dieser Teil an Abschreibung als Aufwand berücksichtigt. Da du für deine Anlage keine EkSt abführst, sind auch deren Aufwendungen nicht EkSt-reduzierend zu berücksichtigen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Hallo ceisserer, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Danke, das hilft sehr 👍. Habe ich mir so gedacht. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Diese Auskunft halte ich für falsch. Wenn steuerlich ein Verlust entsteht, dann kann dieser meiner Meinung nach angesetzt werden. zb bei mir: Inbetriebnahme 2022, degressive AFA, keine Einzahlungen (OEMAG schläft ...):

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Frage in die Runde...habe am Wochenende mit einem bekannten gesprochen wegen PV Versteuerung. Bei ihm ist die Situation wie folgt: Er ist eine Privatperson, Anlage hat ca. 18 Kwp Kwp [kWpeak, Spitzenleistung], Rechnungen für die PV haben alle auf ihn gelautet, eingespeist wird über die ÖMAG. Auch bei der ÖMAG läuft alles auf seinen Namen. Ich sage, er muss nichts versteuern, weil seine Anlage kleiner als 25 Kwp Kwp [kWpeak, Spitzenleistung] ist. Werden die Kwp Kwp [kWpeak, Spitzenleistung] jetzt nach Module gerechnet oder Wechselrichter? Module wäre logischer denke ich mir. Angenommen er würde eine PV Erweiterung machen, die Rechnungen alles über seine Frau laufen lassen, den Einspeisevertrag über die ÖMAG auch auf seine Frau, dürfte er dann 2x 12500 kw einspeisen? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Da steht tatsächlich ... Einkünfte natürlicher Personen aus der Einspeisung von bis zu 12 500 kWh elektrischer Energie aus Photovoltaikanlagen, wenn die Engpassleistung der jeweiligen Anlage die Grenze von 25 kWp nicht überschreitet. ... also Einkünfte und nicht Gewinne, da war ich also falsch gewickelt. Das würde im Umkehrschluss auch heißen, dass keine Einkommenssteuererklärung nötig ist, wenn man sonst nur Arbeitnehmer ist ... ich vermute genau das wollte man erreichen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wie ist das eigentlich wenn man 12500kWh und den Freibetrag von 730 Euro überschreitet, da muss dann der Teil drüber ja versteuert werden. Aber mit welchen Preis (bei der ÖMAG ändert sich der Einspeisepreis ja z.B. quartalsweise. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

@Baumau ich hab' inzw. zwei Steuerthreads aufmerksam durchgelesen, bräuchte aber auch noch bitte eine Klärung. - Einfamilienhaus gehört beiden Ehepartnern - Rechnungen der PV-Anlage lauten auf beide Ehapartner - Überweisungen der PV-Rechnungen erfolgte von meinem Konto - OEMAG Förderung lief auf meinen Namen - OEMAG Marktpreis-Einspeisung läuft auf meinen Namen, meine IBAN ist hinterlegt - Zählpunktnummern (Einspeisung und Bezug) laufen auf meinen Namen - PV-Anlage am Dach mit 16,6 kWp kWp [kWpeak, Spitzenleistung] aufgeteilt auf 2x WR WR [Wechselrichter], 5 kWp kWp [kWpeak, Spitzenleistung] werden demnächst noch dazugehängt. - gemeinsames Konto von beiden Ehepartnern existiert nicht Ich habe zur Zeit noch keinerlei Ahnung (Anlage seit 31.August22 offiziell beim Netzversorger im Betrieb) ob die 12500 kWh/Jahr Einspeise-Freigrenze überhaupt übertroffen wird, oder viell. auch nicht. Wäre irgendetwas extra noch zu tun oder auch nicht, damit die Anlage als von beiden Ehepartnern betrieben zählt? Ein Finanzbeamter meinte am Telephon, wenn das Einfamilienhaus beiden Ehepartnern gehört und die Rechnungen der PV-Anlagen auf beide Ehepartner ausgestellt sind steht jedem der beiden die 12500 kWh Freigrenze + dem €730,- Freibetrag zu. Wenn ich den gesamten Thread revue passieren lasse, bin ich noch nicht ganz sicher ob die Auskunft vom Finanzbeamten so paßt. thx |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bin zwar nicht Baumau aber die Auskunft ist korrekt, solange du die Anlage nicht mit UID gekauft hast oder andere selbsständige Einkünfte hast brauchst du was das FA betrifft nichts unternehmen und ihr fährt komplett steuerfrei. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Hallo Baumau, hier gibt es dazu Erfahrungen und Preise: PV-Steuerleitfaden |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]