Aktuelle Aufschläge Hypothekar-Kredite 2025 - Seite 23

|

|

||

|

Ja das mit der Effektivzinsberechnung kann man eher vergessen - besser Sollzinsatz + alle weiteren Kosten vergleichen Bei mir hat die BA am ESIS die Ablebensversicherung mit der doch recht hohen Prämie für den Fristenverzicht (die aber nur die ersten 3 Jahre zu zahlen ist) voll auf die gesamte Kreditlaufzeit hochgerechnet - da wurden dann aus 1,125% soll 1,8% Effektiv |

||

|

||

| Hallo zasta, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Am besten ist den zu bezahlenden Gesamtbetrag zu vergleichen. Wenn jedoch eine RAV Auflage ist, gehören diese Versicherungskosten im EffZi berücksichtigt. Detto Bankgarantie. Achtung: der SPK-Sektor und 1. Bank verrechnen die GB-Gebühren separat. Somit fallen diese nicht in den Effektivzinssatz und verwässern so die Vergleichbarkeit. Somit-->> siehe Eingangssatz. |

||

|

||

|

Hab heute mit einer lokalen grenznahen Bank in DE telefoniert. Dort habe ich Konto und 2012 mal einen Immokredit gehabt. Alle paar Jahre lasse ich lich zu Zinsen updaten. Zinsen gehen ab 3.3% los. Ich habe dann nicht lange gefragt, da ich aktuell eh nicht kaufen will und da AT AT [Außentemperatur] aktuell attraktiver ist. |

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2025 |

||

|

||

|

Bei welcher Fixzinslaufzeit? |

||

|

||

|

dafür 40 Jahre Laufzeit möglich, und viel weniger Prüfung. was die österr. Banken aufführen bzgl. Risikominimierung ist nur noch überbordend. scheint auch so gut genug zu laufen. |

||

|

||

|

Ich hatte schlechte Zeit als der Anruf kam und war kurz angebunden. Ab 3,3% ginge es los wurde mir gesagt. Da war weder Summe, EK noch Laufzeit irgendwie limitiert. Ich habe den 5 Jahreszeitraum mit 2,9% in AT AT [Außentemperatur] erwähnt, da tat er verblüfft und das Telefonat war schnell zu Ende. |

||

|

||

|

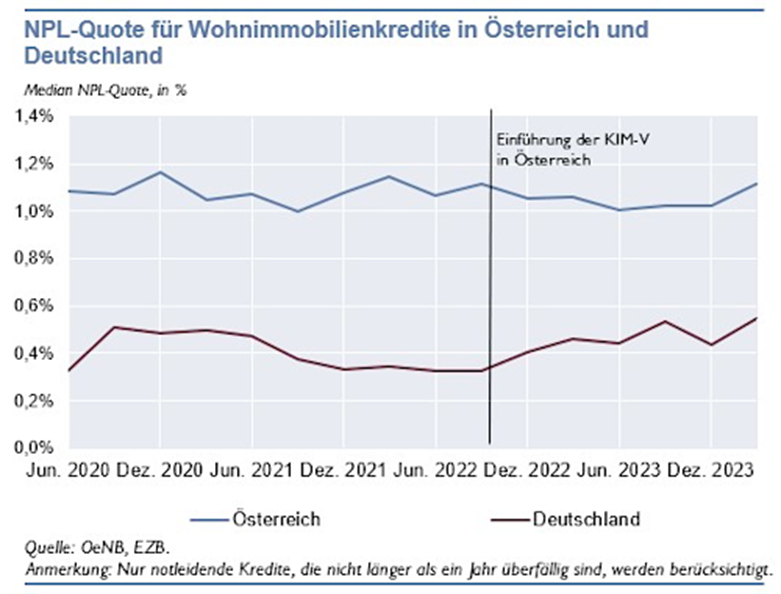

in den Augen der Aufsicht jedoch latent immer noch zu wenig - daher auch die Ankündigung zur Überprüfung der Einhaltung der Vorgaben aus der ausgelaufenen KIM-V. btw: aus dem diese Woche erschienen ÖNB-Bericht "Fakten zu Österreich und seinen Banken": Anteil notleidender Wohnimmobilienkredite am Gesamtbestand: 1,3% die Zeiten in denen Deutsche Institute konditionell bedeutende Vorteile hatten, ist schon länger vorbei. Hier wird man auch bei heimischen Banken zufriedenstellend fündig. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Danke für die Info Namor1. Sogar ab 2,65%. Da wäre das Telefonat noch schneller beendet gewesen,😌 |

||

|

||

|

Die hohen immopreise sind ein baustein der mangelnden Wettbewerbsfähigkeit im lande. Die Wohnimmobilien ziehen unweigerlich andere sparten nach oben. Was rechtfertigt es, dass mein haus trotz nutzung und alterung in 15 jahren um 100% teurer wurde? Nichts!! Die jungen werden jetzt nach und nach als Konsumenten ausfallen, weil sie voll mit den raten beschäftigt sind. Und die lieben Statistiken, 1,3% npl finde ich sehr viel, weil in den letzten jahren große bewertungsreserven aufgebaut wurden und in der laufzeit auch spielräume entstanden sind. Der Tourismus beginnt zu schwächeln, siehe kärnten, kein wunder bei den immopreisen (siehe erster absatz). Das kann man nur mehr schwer verdienen. |

||

|

||

|

zwar der falsche Thread, jedoch nur ganz "kurz" zur Info: so sieht es mit mehr oder weniger allen Realwerten aus - siehe Gold, Aktienindizes, etc. auf All-time-high. Gründe für den sich in gesuchten Lagen befindenden Immosektor quer durch Ö: hohe Inflation, zwischenzeitige im historischen Kontext deutlich tiefere Finanzierungszinsen, Einbruch Baubewilligungen, dadurch künftiger Einbruch Neubauten, Bevölkerungsentwicklung, finanzielle Potenz der Verkäufer und Kreditnehmer, etc., etc. - alles nichts Überraschendes - eher Logisches. weitere Details aber unter https://www.energiesparhaus.at/forum-preisentwicklung-bei-eigentumswohnungen/68764 offizielle Zahlen - ÖNB (die Zahlen werden von den Banken eingemeldet und unterliegen keiner Interpretationsmöglichkeit oder der Phantasie des Erstellers - siehe unten) nein - der Anteil notleidender Kredite im Wohnimmokreditbereich war auch in den Jahren/Jahrzehnten vor der KIM-V ähnlich, egal ob hohe oder niedrige Zinsen, Gesamtkreditlaufzeit 30Y oder 40Y, variabler Anteil an der Neukreditvergabe 80% oder 30%, etc..  Die Reduktion notleidender Kredite entsteht definitionsgemäß keinesfalls durch die Bildung von Bewertungsreserven. Ein Kredit ist dann notleidend, wenn er droht, nicht zurückgezahlt werden zu können bzw. wenn der Kreditnehmer mit der Ratenzahlung mehr als 90 Tage im Verzug ist (dafür gibt es ausreichende regulatorische Leitfäden). Das kann man auch nicht durch Laufzeiterweiterung verbessern. Wenn Zahlungsschwierigkeiten drohen oder gar nicht mehr gezahlt wird, lässt sich das flächendeckend nicht mit einer Verlängerung der Laufzeit beeinflussen. zurück jedoch zum eigentlichen Thread-Thema: durch die gestiegenen SWAP-Sätze kann es sein, dass sich als auch 25Y ab 3,39% vermutlich bald ändern |

||

|

||

|

ab 28.07. gibt es 10Y fix ab 3,05% und 25Y fix ab 3,49% 5Y fix sind nach wie vor ab 2,65% möglich |

||

|

||

|

Hallo, Ich plane die Sanierung eines älteren Mehrfamilienhauses (3 Einheiten) und habe dazu ein konkretes Finanzierungsangebot erhalten, bei dem auch ein Sanierungsdarlehen des Landes OÖ einbezogen ist. Rahmendaten (Bankangebot):

Zusätzlich:

Meine Fragen ans Forum: Freue mich sehr auf eure Erfahrungen und Einschätzungen! Vielen Dank! 😊 |

||

|

||

|

Hallo. Wir sind bald mit dem Rohbau fertig, doch durch die gestiegen Kosten für das Dach und einige andere Materialien würden wir um 20k-30k aufstocken wollen. Den Kredit haben wir mit 3,39% bekommen. Wird das heutzutage noch gemacht und wenn ja zu welchen Konditionen? |

||

|

||

|

Bei einer Kreditaufstockung beurteilt die Bank (wie bei der Neukreditaufnahme) die bonitätsrelevanten Details (Einkommensituation, Rückzahlungsfähigkeit) ebenso wie den Belehnwert der besicherten Immobilie. Daraus ergibt sich dann die Kondition für die Aufstockung, die abhängig von der Zinsbindung niedriger oder eben auch höher ausfallen kann (das hängt natürlich auch von den Möglichkeiten jener Bank ab, die das Objekt finanziert hat). Eine allgemeingültige Aussage betreffend die Zinskondition kann somit nicht getroffen werden. Die Fixzinskondition ist für diese Fixzinsperiode gut - wird jedoch teuer erkauft mit dem vergleichsweise hohen Aufschlag (1,25%) in der variabel verzinsten Anschlussphase. das liegt an der technischen Gestaltung des jeweiligen Kreditproduktes der konkreten Bank. Dass einige andere Banken diese Konstruktion nicht abbilden können, wundert mich nicht. das ist geltende Gesetzeslage |

||

|

||

|

Müsst ihr wirklich aufstocken, oder geht's mit Landesdarlehen nicht auch? Da muss zwar auch die Bank zustimmen, dass ihr das zusätzlich und nicht als Substitution aufnehmt aber es wäre jedenfalls deutlich billiger als Nachfinanzieren |

||

|

||

|

Ich würd auch nicht aufstocken wenn's irgendwie geht - paar Sachen halt erst nach und nach machen. Konditionen sind ziemlich sicher schlechter. |

||

|

||

|

Wohnungskauf 210.000€ auf 35 Jahre mit 3,5% fix Rate ~ 890€ Pönalfreie Rückzahlungen möglich Ist das gut oder noch abwarten? |

||

|

||

|

Was ist der Zinsanteil bei der Rate? |

||

|

||

|

Hallo zusammen, wie ist dieses Angebot (Endverhandelt einzuschätzen) 270k für 2,99% Sollzins fix auf 10 Jahre. Danach Aufschlag von 0,95 auf 3 Monats Euribor. Kontoführungsgebühren sind 46,30€ alle 3 Monate. Effiktivzins ist 3,19% aktuell. Danke! |

||

|

||

|

welche Bank? :O |

||

|

||

|

Eine Raiffeisenbank in OÖ. Die Konditionen sind gut, würde aber gerne noch Wissen ob noch etwas rauszuholen ist. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]