3 oder Y? - Seite 201

|

|

||

|

Dazu noch ein paar Tipps: Wenn du auf durchblicker.at durchklickst, wird dir auch die Dauerleistung angezeigt und du hast auch eine Aufteilung zwischen Haftpflicht/Kasko/Versicherungssteuer. Wir sind ja hier unter uns, daher kannst du gerne meine Daten für durchblicker.at haben: leckmich@amarsch.at (bitte nicht persönlich nehmen) +43 676 12345678 |

||

|

||

| Hallo ck, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

| Hallo ck, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Natürlich ist es auch legitim drüber nachzudenken, nur Haftpflicht zu versichern. Das Risiko muss jeder für sich selbst abschätzen können. Bei 4 Jahre alten Autos bin ich noch immer auf nur Haftpflicht umgestiegen. |

||

|

||

|

nach einem 9000 EUR Schaden weil irgendwann mal ein winziges Rehkitz vor den Kühler meines Seat Alhambra gesprungen ist nur mehr Vollkasko Bei den elektrischen noch wichtiger - und erst bei Tesla 🤡 |

||

|

||

|

An solche oder ähnliche Eingaben hätte ich eh auch gedacht, aber ich befürchte, man bekommt die gewünschten Infos dann nur per Email? |

||

|

||

|

Wie schon erwähnt kann man sich das sparen, da kommt nur Mist raus. Frag 2-3 Versicherungen um ein anständiges Angebot an. Bei uns war die Zürich immer gut dabei. |

||

|

||

|

Ich hab den nagelneuen Y um 55k € ohne Kaskoversicherung. Die Versicherungen habe ich durchgerechnet - da kommt ein halbes Auto auf die ersten 5 jahre zusammen. Da spare ich lieber das Geld und zahle sämtliche Schäden daraus. Waren bei uns in den letzten 15 Jahren genau null. |

||

|

||

|

Rein interessehalber: wo hast du rechnen gelernt? |

||

|

||

|

Da die Differenz bei mir rund 50€ im Monat=600€/Jahr ist, komme ich in 5 Jahren auf 3000€. Kannst du mir erklären wie du da auf ein halbes Auto kommst, oder hast du dich um eine Zehnerpotenz verrechnet? In 15 Jahren sind das immer noch "nur" 9000€, also müsstest du schon 45-50 Jahre ohne Schäden fahren um bei einem halben Model Y zu landen an Ersparnis (eh super wenn man 45 Jahre lang keinen einzigen Fehler macht) |

||

|

||

|

Nein, es funktioniert. Zumindest die motorbezogene Versicherungssteuer hat man und eine Indikatoren ist nie schlecht für einen Preisspiegel. |

||

|

||

|

Also ich wünsche dir das dir die Rechnung "aufgeht". Egal ob Tesla (eh berüchtigt für die teuren Ersatzteile / Reperaturen) oder andere Neuwagen, da reicht ein augenscheinlich kleiner Schaden z.B. Unterboden / Akku und man ist schnell 5 Stellung. Das Risiko wäre mir die eventuelle Ersparnis nicht wert. Auch wenn die letzten 15 Jahre unfallfrei waren, eine Unachtsamkeit reicht und schon hat man den Salat. Und Mal ehrlich, was bekommt heutzutage bei einer Reperatur / Lackierung um 1000€ ? Die seitlichen Kunststoff leisten beim 2018 Mitsubishi Outlander Kosten unlackiert und nicht montiert 500 Öcken 🥴 |

||

|

||

|

Meine letzte beheizbare Windschutzscheibe war bei 1.860€ - und so einen Schaden kann man halt auch schwer selbst verhindern (außer man fährt nur in der Garage einen Meter vor und dann wieder zurück). #OTOT [Off Topic] |

||

|

||

|

ein halbes Auto glaub ich dir sogar  Bildquelle: https://img.sparknews.funkemedien.de/237665913/237665913_1676567476_v16_9_1200.jpeg Bildquelle: https://img.sparknews.funkemedien.de/237665913/237665913_1676567476_v16_9_1200.jpeg aber in 5 Jahren zahl ich (ohne Steuern) für die Versicherung grad mal 6000 EUR gibt bei dem Auto wahrscheinlich kaum ein Unfallereignis das billiger kommt 😆 |

||

|

||

|

😂 Das halbe Auto, made my day 👍 Hoppala von mir, war vielleicht vor dem Kauf mit leasing statt kauf durchgerechnet, nicht nur kasko 🤔 müsste ich mir demnach nochmal ansehen, für 3000€ in 5 Jahren wärs eine Überlegung wert. Bei uns kamen da irgendwie auf die 4 bzw. 5 jahre ein Mehrpreis von fast 25k€ raus. |

||

|

||

|

Also für ein Durchschnitts E- Auto wird die Kasko ca. EUR 100,- bis 200,- im Monat betragen. Wenn Du in 5 Jahren blöderweise einmal eine neue Windschutzscheibe brauchst und vielleicht auch noch einen Hagelschaden hast, hast Du die Prämie schon wieder herinnen. Wenn Du bis jetzt noch nie einen Schaden hattest, hast Du Glück gehabt, aber wenn Dir einmal das Auto gestohlen wird oder Du hast einen durch einen anderen verursachten Schaden der nicht eindeutig ist oder wo der Unfallgegner bei einer berüchtigten Haftpflichtversicherung versichert ist, wirst Du unter Umständen froh sein, wenn die eigene Kaskoversicherung den Schaden übernimmt. Aber jeder wie er will! |

||

|

||

|

Ich bin da eher der Teilkaskoanhänger. Kostet nur ein paar Hunderter im Jahr und ist alles drin wofür man nichts kann (auch Wildschaden). Ich meine es sind auch die Selbstbehalte viel geringer als bei den typischen Vollkaskoangeboten. Ich fahre mit 40 auch schon ein paar Jahre Auto. Die Vollkasko hab ich noch nie benötigt. Aber Vandalismusschäden in der Stadt und Steinschläge am Land haben die Teilkasko schon oft als sinnvoll bestätigt. Dabei lass ich kleine Schrammen gar ned anschauen. |

||

|

||

|

Dass die Versicherungsprämien gerade bei Tesla so angezogen haben, könnte auch damit zu tun haben, könnte ich mir gut vorstellen. Eingeritzte Hakenkreuze hat's wohl einige gegeben in der letzten Zeit. |

||

|

||

|

Die haben imho schon davor angezogen. Weiß schon jemand etwas mehr vom verlängerten Model Y? Der klingt eigentlich in vielen Punkt so als hätten sie das was mir an unserem 2023er noch fehlt adaptiert (Sitze hinten, Reichweite, Belüftung,...) |

||

|

||

|

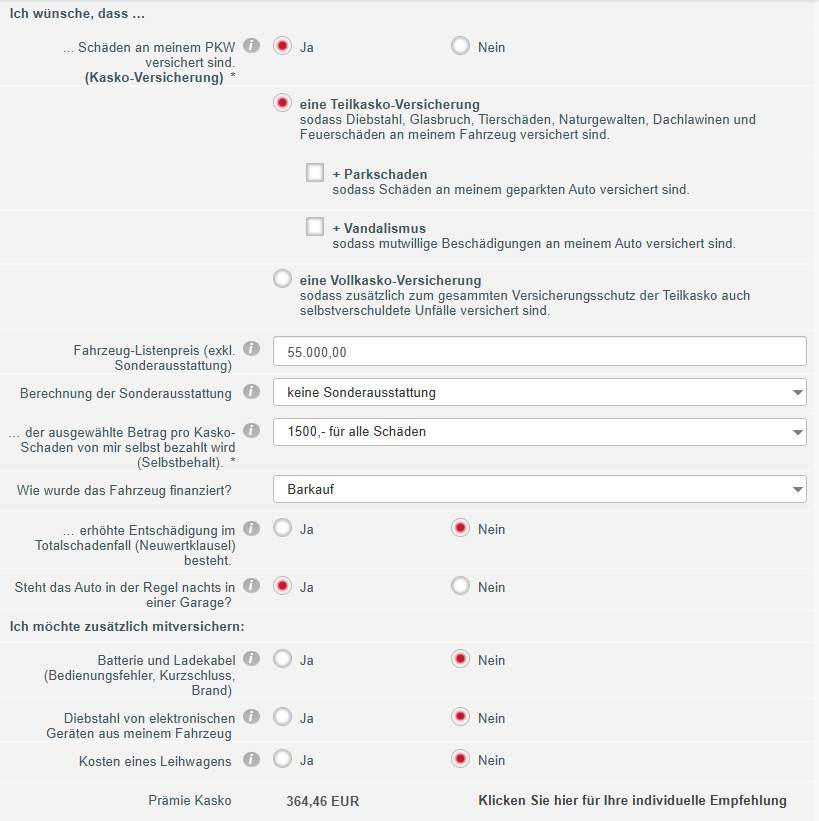

teilkasko kostet: 364€ / a mit parkschäden: 492€ / a park + vandalismus: 583€ / a vollkasko: 2020€ / a alles jeweils mit 1500€ selbstbehalt. was davon meint ihr sollte ich mir unbedingt ansehen? die kleinste teilkasko klingt gar nicht so schlimm.  geht das bei einem nicht-mehr-neuwagen halbwegs unkompliziert? eine schrammeam schwarzen plastik der stoßstange unten, wird das vorher in einem notwendigen gutachten festgehalten? muss ich da eventuelle schäden immer sofort melden und auch beheben lassen, oder kann man da "zusammenwarten" lassen von eventuellen beschädigungen? die einzigen gedanken die ich hätte wären das glasdach + steinschläge bzw. der unterboden/batterie. alles andere was nicht unbedingt operativ einschränkend ist (felgen, kleinere schrammen v.a. an den lackierten plastikteilen) finde ich zwar schade, aber mehr auch nicht. sorry, bin da recht unbedarft. die summe kam damals vom angebotenen leasing plus vollkasko, zB: barkauf heute: 51570€ + 5*1080€ Versicherung = 56970€ leasing 5y (ich glaub damals waren die zinsen schlechter als jetzt): 6650€ + 379€*60 + 5x3221€ Versicherung+Vollkasko = 45495€ + Restwert 24.754€ = 70249€ die differenz draus sind knapp 14000€ Mehrkosten (okay, auch das ist kein halber neuwagen ...) |

||

|

||

|

Je nach alter wird das Fahrzeug vor Versicherungsbeginn begutachtet und sämtliche Schäden dokumentiert. Schäden sind, falls du sie beheben lassen willst, direkt zu melden. Zusammenwarten geht nicht, da immer nur ein Schadensfall behandelt wird. Wenn jetzt zB bei einem Wildschaden offensichtlich ist, dass die Stoßstange von einem Parkschaden davor schon beschädigt war, dann wird dieser Teilschaden abgezogen. Wie es in der Praxis dann tatsächlich ist, hängt auch etwas von der Kreativität deines Versicherungsspezis und der Werkstatt ab 😉 |

||

|

||

|

Jetzt haben wir eh einige schon erklärt das niemand diese Summen für eine Volkasko zahlt. Bei uns Vollkasko mit Haftpflicht ohne Motorsteuer ca 1100€/Jahr. Das ist schon mit recht wenig Selbstbehalt. Das Leasing bei langer Laufzeit und hohen Zinsen einiges kosten kann liegt auf der Hand. Ich würde auch nur ein Leasing zu sehr günstigen Zinsen in Betracht ziehen. Aktuell sind beim Model Y Leasing unter 2000€ Differenz zwischen Leasing und Barkauf... |

||

|

||

|

Auch zum Vergleich, Skoda Enyaq, Porsche Vollkasko Plus, SB 450€, 78€ pro Monat. Einen Wildschaden hatten wir schon (hätte natürlich auche Teilkasko gedeckt) |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]