Bearbeitungsgebühren - Seite 4

|

|

||

|

Gewinne sind ja völlig legitim. Aber bitte nicht mit rechtswidrigen Klauseln. |

||

|

||

|

@Liconsult das geht aber nur bis 2003. Eigentlich interessant ist es danach geworden, Thema Fremdwähringskredite und variable Kredite, Schließungen diverser Filialen (da in Österreich keine Pflicht welche zu betreiben), Nichtanhebung der Sparzinsen nach Ende der Niedrigzinsphase etc. Und ja, die OGH Urteile zum Thema Gebühren die nicht von den tatsächlichen Kosten der Leistung abhängen bzw keine eindeutige Gegenleistung haben folgen der EUGH Rechtsprechung. In Österreich existiert leider die Tendenz solche Anpassungen ans EU Recht so lange wie irgend möglich zu ignorieren bzw rauszuzögern. Das ist dumm, weil es Rechtsunsicherheit schafft und oft viel teurer ist als wenn man sich gleich daran gehalten hätte. Im Fall der Banken geht es jetzt um wahrscheinlich gröbere Rückzahlungen die großteils nicht schlagend geworden wären wenn man schon vor 15 Jahren angefangen hätte der Tendenz der EU-Rechtsprechung zu folgen. Wir hatten das aber zb auch schon beim Rauchverbot. Da war schon ewig lange klar, daß EU-seitig das Rauchverbot in öffentlichen Innenräumen durchgesetzt wird. Aber statt bei uns einfach ein Rauchverbot in Lokalen zu verhängen, was genau nichts gekostet hätte, wurden diese komischen Absauganlagen und getrennte Nichtraucherbereiche erlaubt. Diese Umbauten haben die Wirte viel Geld gekostet, und den Steuerzahler via gröberer Förderungen ebenso. Und dann war das Erstaunen groß, daß das Ganze 5 Jahre später schon wieder obsolet war, weil dann die EU-Richtlinie von der alle gewusst haben daß sie kommt endgültig in Kraft getreten ist. Jetzt aktuell spielen wir das Gleiche wieder mit dem Klimaschutz. Wir wissen schon ewig, daß ab 2030 saftige Strafen fällig werden wenn wir die Klimaziele verfehlen. Und was machen wir ? Fahren alle Förderungen für Heizungstausch, E-Autos etc zurück, machen gleichzeitig keine Verpflichtung zum Heizungstausch, schaffen Verbotszonen statt Ausbauzonen für Windenergie, behalten das Dieselprivileg bei, verdreifachen den Pendlereuro und beginnen zu streiten wer wieviel % der absehbaren Strafen schulten muß. |

||

|

||

|

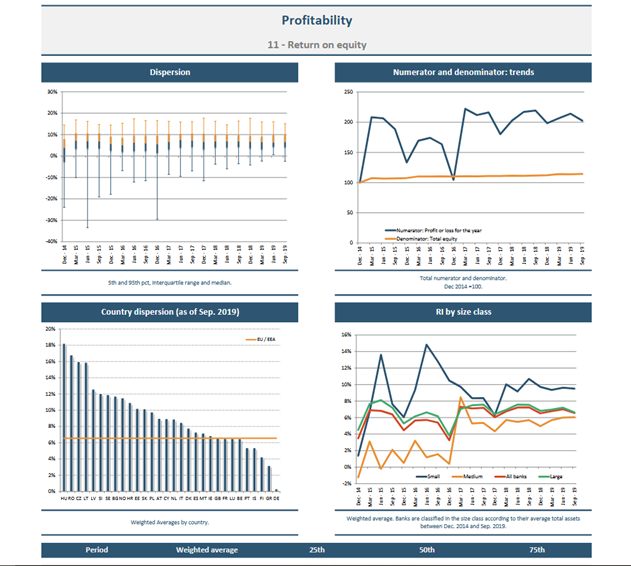

Und danach hat sich der heimische Kreditsektor nachhaltig an die europäische Ertragsspitze geschwungen? Nein - es war danach auch nicht anders. Exemplarisch aus dem EBA-Dashboard für das 3. Quartal 2019 (wo der Bestand an variabel verzinsten Wohnbaukrediten bei knapp 2/3 lag), befindet sich der ROE in europäischer, guter Mittelfeld-Gesellschaft  https://www.eba.europa.eu/sites/default/files/document_library/Risk%20Analysis%20and%20Data/Risk%20dashboard/Q3%202019/EBA%20Dashboard%20-%20Q3%202019%20final.pdf Zahlen der anderen Jahre bitte aber in Selbstrecherche - hätte vielen, auch den einschlägigen Medien und "Instituten" gut getan. nachdem wie oben einmal beschrieben der komplette Kreditbearbeitungsprozess leistungslos erfolgt, müsste es für den Kreditnehmer günstiger werden. Wird es aber nicht - ebenfalls aus den oben dargelegten Gründen. Jede Bank wird ihren eigenen Weg finden, um die Kosten abzubilden. Vielleicht werden bei Nicht-Zustandekommen final geprüfter Anträge dann irgendwann mal auch die sunk costs in Rechnung gestellt. Wir werden sehen. Man kann nur hoffen, dass die Sprunghaftigkeit in der Rechtsprechung etwas abnimmt - im Interesse aller Beteiligten. |

||

|

||

|

Der Vorschlag, ist bemerkenswert - vor allem deshalb, weil er den Grundsatz der unternehmerischen Risikoverantwortung umkehrt. In praktisch jeder anderen Branche sind solche internen Aufwendungen Teil des allgemeinen Geschäftsrisikos. |

||

|

||

|

weder handelt es sich um einen Vorschlag noch bin ich Produktmanager für das Aktivgeschäft von Banken oder Bausparkassen. Es würde mich aber nicht überraschen, wenn dies in den Überlegungen der Verantwortlichen eine Rolle spielt. Ich weiß - - natürlich. Jene Institute, die der Prozess aber dennoch etwas kostet, werden sich diesbezüglich vielleicht Gedanken machen. Da spreche ich jetzt nicht von reinen, "ungenehmigten" (somit nicht risikogenehmigten) Finanzierungsvorschlägen (die zwar je nach Institut und "Ernsthaftigkeit" in der Begutachtung auch einen Aufwand erzeugen, der regulatorisch erforderliche Bewilligungsprozess selbst jedoch nicht durchlaufen wird). Da gebe ich dir uneingeschränkt Recht - das ist unternehmerisches Risiko. Kreditgeber, die nach entsprechender Bearbeitung risikogenehmigte Vorschläge unterbreiten gibt es ohnehin nur sehr vereinzelt. Gemeint sind durchgeprüfte und unterschriftsreife Verträge, die dann nicht angenommen werden - ist keine Seltenheit. Das werde ich das nächste mal z.B. einen Vertragserrichter/Treuhänder fragen, wenn der Klient dann den unterschriftsreifen Vertrag zu Gunsten eines anderen Anbieters ablehnt oder einen Architekten, dessen fertige Einreichplanung zu Gunsten eines anderen verworfen wird. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Die Erstellung einer Einreichplanung durch einen Architekten ist eine beauftragte, konkret definierte Leistung - unabhängig davon, ob das Bauvorhaben anschließend realisiert wird oder nicht. Sie dient nicht der Vertragsanbahnung, sondern ist bereits der Vertragsgegenstand. Der Kunde zahlt dafür, weil er die Planung erhält und damit etwas in der Hand hat. Die Bonitätsprüfung, die Kreditkalkulation usw. dienen ausschließlich der internen Entscheidungsfindung der Bank - sie sollen deren Risiko absichern, nicht dem Kunden eine verwertbare Leistung verschaffen. Der Kunde erhält weder ein Produkt noch eine verwertbare Dienstleistung, sondern bestenfalls die Aussicht auf einen Vertrag. |

||

|

||

|

Hi , Ich weiß nicht ob das jemand schon gekostet hat , ich habe die 4 Seiten im schnelldurchlauf gelesen , der VKI hat was mit der Bank Austria am laufen... https://verbraucherrecht.at/ba-gebuehren Wie gesagt nur für BA Kunden was haltet ihr davon ? |

||

|

||

|

das ist schon lange vorbei - Anmeldung war bis zum 11.2.2024 möglich. |

||

|

||

|

die Erstellung von Kreditvertragsunterlagen nach vorheriger, vollständiger Prüfung ebenfalls |

||

|

||

|

Totum legere et intellegere ;) |

||

|

||

|

Falls du es machst als Vermittler, ja. Falls es die Bank macht, nein. In deinem Fall erledigst du eine klar umschriebene Dienstleistung. Im Fall der Bank schaut die Sache anders aus, deren Geschäft ist der Kredit. Das ist das Produkt. Die Prüfung in welchem Umfang auch immer, ist deren Problem ob sie das brauchen oder nicht. Der Kunde kriegt da ja keine Dienstleistung die er bräuchte. Kein Produkt. Nichts. Der will den Kredit, ob die Bank Fotos machen möchte oder ihr ein Kontoauszug reicht oder ob sie Studienartige Offenbarungen benötigt, deren Problem. Dieser Teil hat nichts mit dem Kunden zu tun und kann der auch nicht steuern, was die da wie machen. |

||

|

||

|

kläre mich bitte auf - mein Bildungsstand reicht dafür leider nicht aus der Kunde will die Prüfung, die rechtsverbindliche Zusage (damit man im Falle des Kaufes auch ein belastbares Kaufanbot abgeben kann oder beispielsweise dem Bauführer gegenüber seine fixe Zusage geben kann) und die Vertragserstellung betreffend seines Finanzierungsvorhabens. All dies verlangt einen Aufwand. |

||

|

||

|

In jeden anderen Geschäft ist die übliche Vorgehensweise aber die, dass die unmittelbaren Kosten der Angebotserstellung, auch die für die Vorbereitung rechtsverbindlicher Unterlagen, erst einmal der "Verkäufer" oder Lieferant der Leistung oder des Produkts trägt. Nur Banken maßen sich an, das direkt an den Kunden weiterverrechnen zu wollen. Beispiel: die Firma, in der ich arbeite, verkauft große technische Anlagen. Bei Ausschreibungen muss das Kundenlastenheft geprüft und die technische Machbarkeit sowie die Kosten eingeschätzt werden. Dabei werden extensive technische Auslegungsarbeiten notwendig. Dafür wird firmenintern ein Angebotsbudget eingestellt. Das sind für die Firma die "Eintrittskosten" für diese Ausschreibung und der Grund der Prüfung ist absolut gleich wie bei der Bank: Risikominimierung, dass die tatsächlich zugesagten Eigenschaften mit dem angebotenen Preis erfüllbar sind - der anhebotene Preis ist rechtsverbindlich. Daraufhin wird ein rechtsverbindliches Angebot unterbreitet. In 70% der Fälle gibt's keinen Zuschlag und werden diese Vorarbeiten nicht dem Kunden verrechnet. Die Firma könnte ja auch ein Angebot legen, ohne eine extensive Prüfung durchzuführen. Ist ihre Sache. Und es sind übrigens auch regulatorische Auflagen zu erfüllen (technische Grenzwerte der Anlage) deren Einhaltung nicht trivial ist. Natürlich landen die Kosten dieses Prozesses am Ende beim Kunden, indem die Angebote dementsprechend teurer werden (diese Arbeit wird halt in die Gemeinkosten eingerechnet). Aber keiner würde auf die Idee kommen, das direkt dem Kunden zu verrechnen. Und wieso sollten die Banken hier Extrawürstel bekommen, wenn die übliche Vorgangsweise in der Geschäftswelt anders ausschaut? Wie unterscheidet sich das Vorgehen der Banken aus deiner Sicht vom oben beschriebenen? Hier will der Kunde auch ein rechtsverbindliches Angebot inkl. Prüfung der Machbarkeit und kriegt es ohne explizite Kosten. |

||

|

||

|

Zeig mir/uns bitte eine, auch nur eine einzige Bank, die separate Gebühren für die Erstellung eines Kreditangebots im Vorfeld verrechnet. Zudem wäre mir nicht bekannt, daß der Anlagenbau seit Jahr und Tag vom VKI oder wem auch immer wegen der Gebührengestaltung geklagt wird. Insofern kann man das überhaupt nicht vergleichen. |

||

|

||

|

@Mitleser ich interprätiere das als theoretisch, weil Liconsult diese Möglichkeit in den Raum gestellt hat. Aus meiner Sicht: 1. wiederspricht das der EU weit gängigen Praxis, 2. glaube ich auch nicht, daß eine Bank die eine substantielle Summe vorab wollte ohne Garantie daß man dann auch einen Kredit bekommt viel Geschäft machen würde. Eher kann ich mir das bei Vermittlern vorstellen die für den Kunden dann mehrere Vergleichsangebote einholen etc, sollte auch da die Vermittlungsprovision einmal gekippt werden. |

||

|

||

|

Alles lesen und verstehen. Gscheitmeiermodus aus. Dann wird die Provision als Honorar in Rechnung gestellt werden. Vollkommen richtig, ein Konditionenangebot ist ja im Prinzip ähnlich Das passiert der Bank bzw. dem Vermittler genauso. Aber wenn es zu einem Abschluss kommt, werden eben diese Kosten verrechnet. Sunk coasts müssen da ebenfalls zu einem gewissen Teil berücksichtig werden. Der Unterschied beim zititierten Anlagebau wird bei Beauftragung aber in der Marge liegen, die gravierend höher sein wird ggü. ein bis drei Prozent Marge der "Auftragssumme" eines Kreditvertrages, um den geposteten Vergleichsversuch zu bemühen. Edit: das wäre ja fast so, wie wenn die Auftraggeber einer bereits längst errichteten und abgerechneten Anlage nach Jahren Geld zurückfordern würde, weil .... |

||

|

||

|

wenn ich mich nicht irre, gab es OGH urteile zu konkreten fällen, die so nicht auf alle Kreditnehmer einfach umlegbar sind. ich selbst habe konkret mit energieversorgungsunternehmen zu tun, die gewarnt wurden, mit den tarifanpassungsklauseln auf basis von indizes aufpassen sollen - sie haben nicht auf die expertise gehört und wurden jetzt vom OGH mehrfach des besseren belehrt und müssen den kunden die erhöhungen zurückbezahlen. was war der lerneffekt für die energieversorger.....das gilt ja nur für den konkreten fall, die anderen kunden müssen jetzt uns erstmal klagen und auf das urteil warten. ich denke schon, dass hier ein muster zu erkennen ist, ob banken, telekom´s oder energieversorger....der kunde solles mir a) beweisen und b) einklagen und dann gibt es noch die hoffnung ogh. wenns eine einzelfallentscheidung ist, dann auch gut, das soll erst jemand nachmachen. eines möchte ich festhalten, ich beteilige mich an keinen klagen oder ähnliches! habe selbst 2 kredite abgeschlossen und werden nichts unternehmen. dennoch sei festgehalten, ogh urteile werden ja nicht aus jux und tollerei getroffen. hätten die unterschiedlichen branchen eben sorgfälltig gehandelt, wäre das nicht notwendig. ich kann daher nicht verstehen, wieso man ogh urteile in den zweifel zieht. aber gut, ich kann es nicht ändern. die ganzen urteile machen leider keinen schlanken fuss und sorgen für misstrauen - ob bei banken, energieversorgern, telekoms, etc. |

||

|

||

|

Weil findige RAW und Prozessfinanzierer bewusst auf der Suche nach möglichen Fehlern bzw. inkorrekten Vertragspassus bei den üblichen Verdächtigen deren AGB durchforsten. Versicherungen hast noch vergessen in deiner Aufzählung. Da gab es vor Jahren ein Urteil über LV's, wo Kunden nach zigjahren den gesamten Vertrag inkl. fast Wucherzinsen (ich meine 4% pro Jahr) zurückfordern konnten. Der Stein des Anstosses war eine rechtlich nicht korrekte Formulierung, sprich eine fehlerhafte Belehrung des Widerrufrechts beim Abschluss der LV. Was dann 30 Jahre später in einem Vergleich mündete. Ich seh' förmlich das fette Grinsen der VN vor mir. Denn die fehlerhafte Belehrung (da ging es im Prinzip um Punkt und Beistrich) hatte null Auswirkung auf den Vertrag bzw. dessen Anlageerfolg selbst. Im Gegenteil: wäre oder ist der VN in der Laufzeit verstorben, war das VU verpflichtet die VSS auszuzahlen. Und hat auch gezahlt. Medial wurde das ausgeschlachtet, und die bösen VU an den Pranger gestellt. Aber dieses Mindset muss heutzutage wohl als Normalität angesehen werden. |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

@speedcat das ändert trotzdem nichts an der Gültigkeit von OGH-Urteilen, in Zweifel ziehen hat da nichts verloren. Auch wenn einem ein Urteil vielleicht persönlich nicht passt. Und wie schon mehrfach geschrieben wurde, in vielen Fällen war es absehbar, daß das ev. irgendwann geklagt wird wenn man die Tendenzen in der Rechtsprechung auf EU-Ebene etwas verfolgt. Genau so suchen ja auch die Prozessfinanzierer nach lohnenden Zielen. |

||

|

||

|

@speeeedcat man muss da die Ebenen unterscheiden. Der Vermittler wie du macht einen komplett anderen Job wie die Bank. Der Vermittler vergibt keinen Kredit. Der hat mit dem Produkt Kredit an und für sich nichts zu tun. Der Job vom Vermittler ist die Aufbereitung der Unterlagen, Einholung von Angeboten, Verhandlung, Beratung ... Auf gut Deutsch, der Vermittler hat als Produkt eine reine Dienstleistung. Für diese Dienstleistung kann natürlich auch ein Entgelt vereinbart werden, für den Fall dass es zu keinem positiven Abschluss kommen sollte. Die Situation Bank vs. Kunde ist dagegen eine komplett andere. Die Bank stellt ein Angebot Kredit x zu diesen und jenen Konditionen. Ob sie Kosten hat für die Angebotserstellung oder nicht ist deren Problem. Wenn die kein Angebot stellen wollen, sollen sie es halt bleiben lassen. Worauf es mir ankommt: das Vertragsverhältnis zwischen Bank und Kunde vs Vermittler und Kunde ist ein komplett anderes. Bank und Vermittler haben nicht das selbe Produkt. Die 2 kann man kein bißchen vergleichen. |

||

|

||

|

Wenn es etwas zu holen gibt, ist man plötzlich auf EU-Kurs... Ich möchte nicht wissen welche Klauseln in KMU (nur um ein Beispiel zu nennen) von findigen RAW und PF zu beastanden wären. Aber da fehlt die breite Masse, somit nicht lohnend. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]