Bearbeitungsgebühren - Seite 3

|

|

||

|

Die machen halt nur das ganz einfache standardgeschäft. Erinnert mich an die großen ketten im handel, dass massengeschäft machen sie zu preisen, wo der kleine nicht mithalten kann, für das aufwändige soll dann der kleine herhalten. Nur irgendwann wird es den kleinen nicht mehr geben. |

||

|

||

|

? In anderen EU-Ländern, mit weitaus geringeren Gewinnspannen für die Banken sind Kredite auch nicht wesentlich teurer, und auch Sparzinsen nicht niedriger oder die Kontoführung teurer. Es stimmt also schlicht nicht, daß irgendwas für die Konsumenten billiger ist nur weil man die Banken mehr Gewinne machen lässt, wenn es so wäre, müssten diese Posten in Österreich ja günstiger sein als Ländern mit stärkerer Regulation. Defacto sind bei uns einfach nur die Gewinne höher, die Preise aber nicht niedriger. Also nein, auch das ist kein Argument bei gröblicher Benachteiligung nicht gegen die Banken vorzugehen. |

||

|

||

|

Ich kann da zwar beide Seiten verstehen, aber die Schärfe der Diskussion nicht ganz nachvollziehen. Ja, jedem war vollumfänglich bewusst wie hoch die zu zahlenden Bearbeitungsgebühren sind und er/sie hat den Kreditvertrag dennoch unterschrieben und die Bearbeitungsgebühren auch bezahlt. Insoweit jetzt eine "gröbliche Benachteiligung" zu konstruieren, halte ich - mit vielen anderen in diesem Thread - für etwas lächerlich. Umgekehrt kann ich das Mitleid mit den Banken auch nur bedingt nachvollziehen: Der Grund für diese Entscheidung liegt in den völlig überzogenen Konsumentenschutzvorschriften, die wirklich jeden Menschen, sobald er als Konsument auftritt, fast für unmündig erklären. Nichtsdestoweniger haben sich die Banken auch an diese Vorschriften zu halten und wenn sie sie gebrochen haben, müssen sie das Geld entsprechend zurückzahlen. Dass die Menschen gegenüber den Banken jetzt wenig Mitleid zeigen, wundert mich genau gar nicht. |

||

|

||

|

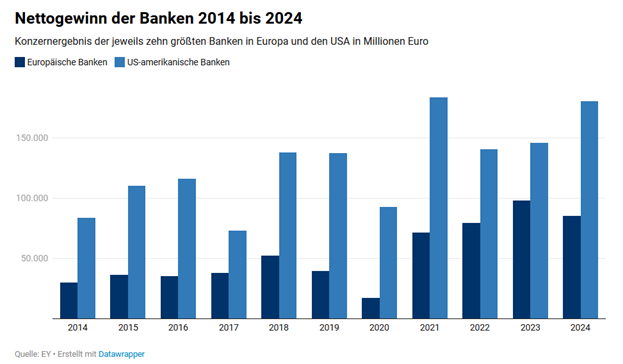

Quellen? Oder nur Meinung? Was meinst du mit Gewinnspannen - Nettozinsspanne, Provisionserträge? Zum Vergleich die nachweislichen Nettogewinnunterschiede 2014-2024 auch zwischen den Top 10 europäischen und US-Banken:  |

||

|

||

|

@melly210: Kannst ja klagen - wobei da noch nicht gesagt ist, dass du was kriegst. Gar so einfach und klar ist das Ganze nämlich nicht. Und auch wenn du was bekommst, weiß ich nicht ob das deiner hilft. |

||

|

||

|

Manche Wortmeldungen in diesem Forum sind wirklich kurios - da fragt man sich schon was in so jemandem vorgeht. Wie @Elbenstein schon erwähnt hat - der Userin ist zu wünschen, dass sie selbst einmal an jemanden gerät, der ebenso handelt wie sie. |

||

|

||

|

Zb Vergleich der Kontoführungsgebühren https://www.testsieger.at/magazin/oesterreicher-zahlen-zu-viel-fuers-girokonto/#:~:text=%C3%96sterreich%20%C3%BCber%20EU%2DDurchschnitt,g%C3%BCnstigere%20oder%20sogar%20kostenfreie%20Alternative.&text=Zun%C3%A4chst%20hei%C3%9Ft%20es%20also:%20sich,der%20einzelnen%20Anbieter%20leicht%20vergleichen. @Mitleser ? Wir reden hier von großen Konzernen und nicht von privaten Einzelpersonen ! Und nein es gibt überhaupt keinen Grund als kleiner Konsument Mitleid mit einem Konzern zu haben. Daß das mit dem Verhalten gegenüber einer privaten Einzelperson gleichgesetzt wird, ist lächerlich. Das ist überhaupt nicht vergleichbar. |

||

|

||

|

Der billigste ist halt nicht immer der beste. Nicht nur bei den banken ;) |

||

|

||

|

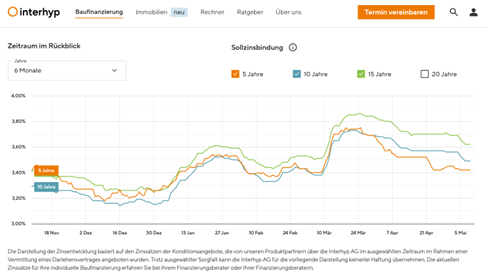

mit Girokonten, die im EU-Durchschnitt um 28 EUR p.a. teurer sind, kann sich der gesamte heimische Bankenapparat nicht auf Kosten seiner Kunden sanieren (noch dazu, wo es genügend Alternativen gibt - wie es auch auf der Website so schön heißt: "sich einen Überblick verschaffen. Die Menge an Angeboten verschiedener Banken kann auf den ersten Blick überwältigen – mit einem Online-Vergleich beispielsweise lässt sich aber schnell Licht ins Dunkel bringen, und die Konditionen der einzelnen Anbieter leicht vergleichen." Zur Einordnung: wenn man sich die G&V aus dem Jahresfinanzbericht 2023 der größten heimischen Bank ansieht, wird man bemerken, dass die Erträge aus Girokonten 1 Mio. aumachen - von insgesamt 903 Mio. an Provisionserträgen bzw. 0,11%. deswegen nochmal konkret bezogen auf das Pauschalurteil konkret zu den Bauzinsen: wenn man sich den Vergleich (hier anhand eines der größten deutschen Immokreditmaklers) mit Deutschland (anhand einer Gegenüberstellung der Fixzinsen im 5Y, 10Y 15Y und 20Y im Zeitablauf) ansieht, braucht man als böse heimische Bank diesen wirklich nicht scheuen - im Gegenteil.  https://www.interhyp.de/zinsen/ Da schöpfen die deutschen Banken ja vermeintlich richtig den Rahm ab - zwar ohne Bearbeitungsgebühr, dafür mit ordentlich Zinsaufschlag. |

||

|

||

|

Jeder, der den Konsumentenschutz in unseren Breiten für überzogen hält, sollte einen Blick auf die Situation in Schwellenländern werfen - dort existiert ein wirksamer Konsumentenschutz häufig gar nicht. Es lohnt sich, sich in diesem Zusammenhang zu fragen, ob und inwiefern genau das ein strukturelles Merkmal von Schwellenländern ist.

|

||

|

||

|

@Liconsult es bleibt halt bei den österreichischen Banken unterm Strich deutlich mehr Gewinn über als in anderen EU Ländern und das lässt sich auch nicht wegdiskutieren. Die Gründe werden sicher nicht nur an einer einzelnen Regelung liegen, sondern am Gesamtkonstrukt der Regelungen. |

||

|

||

|

nochmal: bitte um einen Beleg für diese Meinung - und nicht eine spezielle Periode, oder eine (wirtschaftlich sowohl für Bank wie auch Kunden unwesentliche) Produktgattung, sondern einen etwas längeren Zeitraum und das gesamthaft - um eben die behaupteten, systematischen Übergewinne zu erkennen. Dann können wir sehr gerne diskutieren. Ansonsten bleibt es nur bei einer Behauptung. Mir wäre es zwar neu, dass der heimische Bankenapparat im Vergleich zum europäischen Ausland dauerhaft überproportional ertragreich oder gewinnbehaftet ist, man lernt aber nie aus. Die Ausbeutung der Kreditnehmer über die Kreditzinsen kann es schon mal nicht sein. |

||

|

||

|

Kann ich bestätigen, letzte Woche mehrere Kredite zurückbezahlt. Hausbank Sparkasse, meine Kreditbetreuerin nicht erreicht, um Rückruf gebeten welcher dann erfolgte. Kreditkontoschließung am selben Tag inkl. Abrechnung. Bank Austria, Kreditbetreuer wie immer nicht erreicht. Lande bei der Telefon KI, wegen Sinnlosigkeit abgebrochen. Na dann halt online übers Konto. Rückmeldung durch Kreditbetreuer am nächsten Tag, jedoch keine Bearbeitung, da die Zentrale aufgrund meiner Nachricht eh die Bearbeitung durchführt. Falls nicht, so soll ich mich in einem Monat nochmals melden. Zur BAWAG möchte ich nicht viel sagen, außer die Empfehlung meiner Betreuerin, mir eine andere Bank zu suchen.

|

||

|

||

|

@Liconsult in dem Standard-Artikel den ich verlinkt habe wurde das eh schön diskutiert ? |

||

|

||

|

bitte nicht nur die letzten beiden Jahre (von Oktober 2024 betrachtet) - wir suchen ja die behauptete, prinzipielle und strukturelle Gewinnschöpfung zu Lasten der Kunden - über Jahre (quasi den behaupteten "Österreich-Weg") Die Gründe für die erfolgreichen vergangenen beiden Jahre wurden angeführt: "Bei einer längerfristigen Betrachtung führt Wifo-Bankenexperte Thomas Url die starke Ertragslage heimischer Institute vor allem auf Kosteneinsparungen in den vergangenen Jahren, weniger auf das aktuelle Zinsergebnis zurück. Von 2019 bis 2023 sind ihm zufolge die Zinserträge netto bloß um drei Prozent gestiegen, im selben Zeitraum konnten die heimischen Kreditinstitute ihre Kosten aber um 18 Prozent verringern, was ihre Profitabilität deutlich erhöht habe." Irgendwas anderes als ein Statement des einschlägigen Momentum-Institutes mit WIFO Wortmeldung im (ebenfalls einschlägigen) Standard? Irgendetwas offizielles von der ÖNB, BIZ, OECD, EZB? |

||

|

||

|

Nach wie vor steht offen bei vielen Banken in den aktuellen Angeboten so Dinge wie 1,5% Bearbeitungsgebühr vom Kreditbetrag, daneben offen die Schätzkosten etc. ... im Alltag ist das Urteil noch nicht angekommen. |

||

|

||

|

@Liconsult na wenn dir die alle zu parteiisch sind und du eh zu allem und jedem Statistiken zu haben scheinst, dann zeig doch eine in der man die Gewinne der österreichischen Banken vs EU-Schnitt auf einen längeren Zeitraum sieht von einer dir genehmen Quelle ? |

||

|

||

|

hätte ich jetzt bei unseren Kooperationspartnerbanken nicht bemerkt - seit Jahren nicht. Welche Institute weisen das deiner Meinung noch immer so aus? Wäre ja irre eigentlich nach dem Urteil. ich behaupte ja auch nicht, dass heimische Banken dauerhaft mehr Gewinne machen, als Mitbewerber im europäischen Ausland und stütze mich dabei auf einen Artikel in einem Medium, das einen kurzen Zeitraum in einer langen Historie herausschneidet und suggeriert, dass es sich hier quasi um ein System handelt. Freilich sind die Gewinne heimischer Institute just im beschriebenen Zeitraum überproportional gestiegen - mitunter auch deshalb, da die Bilanzstruktur heimischer Banken großteils stark "passivlastig" (i.e. höhere Einlagen im Vergleich zu Krediten) ist, und der Großteil dieser Einlagen auf täglich fälligen Spareinlagen liegt. Da muss man kein Hellseher sein, um zu erkennen, dass bei seit 2022 in sehr kurzer Zeit stark steigender Zinsen, der Zinsertrag automatisch steigt. Je nach Kundenstruktur und Geschäftsschwerpunkt der jeweiligen Bank und in Abhängigkeit der jeweils aktuellen Zinsstruktur, der Ausfallsquoten, der geographischen Schwerpunkte und vielem mehr werden einmal die einen Banken und einmal die anderen mehr oder weniger verdienen. Dass heimische Institute historisch auch weiter zurück betrachtet, dabei keine Highflyer sind:  Was hier suggeriert wird (und das Bearbeitungsgebührenthema geht auch in diese Richtung) ist, dass sich Banken (und Finanzdienstleister gleich dazu, und Makler, und, und, und) quasi in Sippenhaft auf Kosten ihrer Kunden bereichern, und leistungslos (in allen Belangen - siehe oben) Geld vereinnahmen. Vielleicht ist einigen noch das OGH Urteil 2016 zu den Bearbeitungsgebühren (https://www.ogh.gv.at/entscheidungen/entscheidungen-ogh/einmalige-bearbeitungsgebuehr-bei-kreditvertraegen-zulaessig/) in Erinnerung. Das jüngste Urteil entspricht dazu einer 180 Grad Wendung - vom selben Gericht - zum selben Thema. So viel zur Rechtssicherheit. Dennoch bleibe ich dabei: wenn wer meint, sich etwas zurückholen zu müssen, dann ist das mit diesem Urteil sein Recht - ob mit Prozessfinanzierer oder mit VKI oder als Einzelkämpfer |

||

|

||

|

Der EuGH hat ähnliche Gebührenmodelle schon vor Jahren gekippt - Österreich hat hier lange gezögert. |

||

|

||

|

Ich finde ja eines spannend: die bösen banken dürfen keine gewinne machen, aber schaut mal die gewinnvorträge der hankwerker in eurer region an ;) Openfirmenbuch.at |

||

|

||

|

Gewinne sind ja völlig legitim. Aber bitte nicht mit rechtswidrigen Klauseln. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]