Risiko streuen / investieren / anlegen - Seite 12

|

|

||

|

Stimmt, die Kryptos nehmen wieder Fahrt auf. Sehr gut . Cardano (ADA) ist meiner Meinung nach von den Altcoins, die nicht so volatil sind, der Coin mit dem meisten Steigerungspotenzial, also ich hab im Crash mein gesamtes Portfolio dorthin gewechselt. Das Metaverse hat auch unendlich Potential, also wer noch kein Grundstück im Metaverse z.B. bei Decentraland hat, zugreifen , oder einfach in ein wenig Mana (Decentraland) investieren. Aktie kann ich euch zu Sea Limited raten, ein echter Tenbagger auf lange Sicht, die stehen dort, wo Amazon früher war, Wachstum jedes Jahr im 3 stelligen Bereich . LG Pete |

||

|

||

|

Meine Strategie ist immer noch die selbe wie vor einem Monat beschrieben. Reines intraday trading, die Volatilität derzeit ist ein Traum zum traden (ist natürlich zeitintensiv), spätestens am Ende des Tages wird alles rausgeschmissen Cashquote nahezu 100% bis auf die Puts auf SP500 und Nasdaq die nun im Gewinn abgesichert sind. Halte es da wie speeedcat: cash kann in der momentanen Situation eigentlich kein Fehler sein denn es gibt mehrere Unsicherheiten und im schlimmsten Fall verpasst man ein paar Prozente nach oben, kauft dann aber später dafür in einem sichereren Umfeld. Der März wird für viel Klarheit sorgen: übermorgen am 2. März spricht Jerome Powell, am 16. März FED Zinsentscheid, diese beiden Termine sind extrem wichtig für die Wallstreet und werden dann dementsprechend eingepreist werden. DAX/ATX bzw. Europäische Werte sind natürlich stärker von der Ukraine/Russland Krise beeinflusst, auch an dieser Front werden wir wohl im Laufe der nächsten Wochen mehr Klarheit haben. Zu ETFs/Sparplänen kann ich nicht viel sagen da ich nur Einzelaktien und Hebelprodukte handle. Falls ihn jemand noch nicht kennt empfehle ich Markus Koch auf Youtube der Montag-Freitag wie ich finde eine sehr interessante Berichterstattung bietet, sehr sachlich, keiner der einem was "aufschwatzen" möchte, gibt einem in zirka 20min einen guten Überblick über das was vor allem die Wallstreet bewegt (immer um zirka 14:55 unsere Zeit die "opening bell" live aus Amerika bevor die Wallstreet eröffnet und meistens aber nicht immer dann die "closing bell" gegen 22:15). |

||

|

||

|

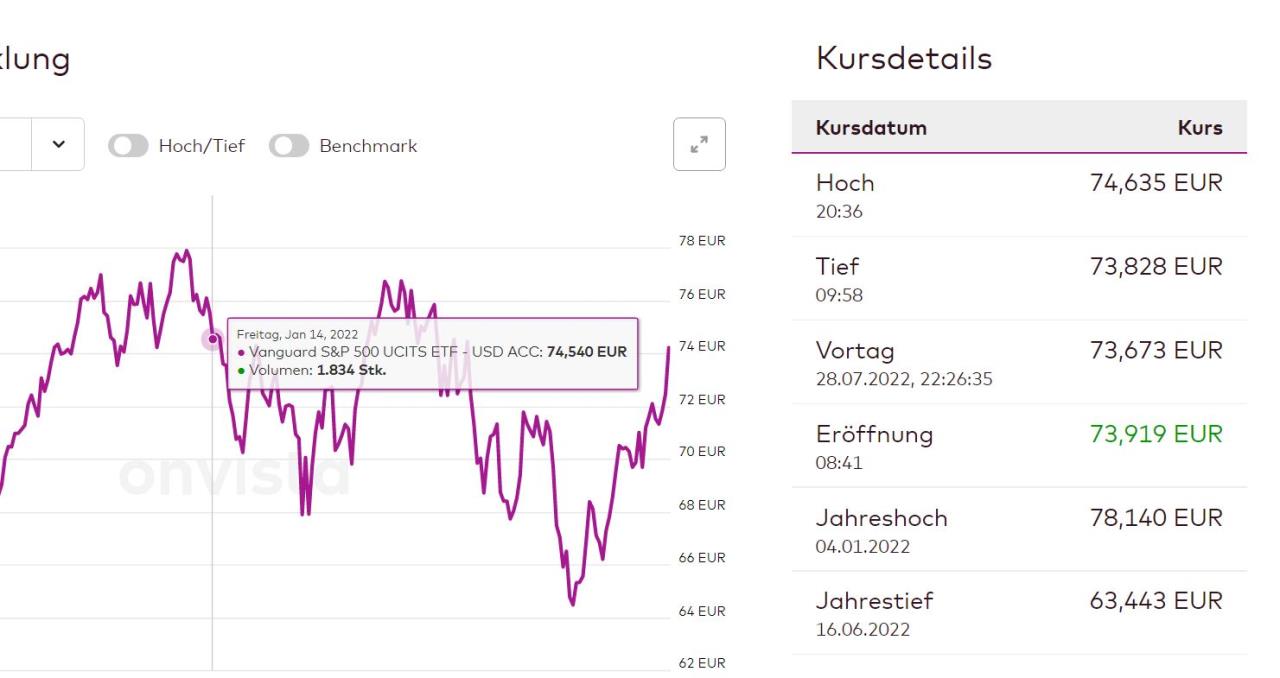

Hallo Leute, mangels Wissen muss ich nochmals lästig sein. Ich habe am 11.01.2022 132 Stück "Vanguard S&P 500 ISIN IE00BFMXXD54" zu je 75,36€ gekauft. Gesamtwert also 9947,52€. Aktuell, nach einmaliger Dividendenausschüttung zeitnah nach dem Kauf von etwa 150€ steht im Flatex Portal ein Wert von 9847,20€ (132x74,60€). Eigentlich hätte ich diesen Titel zur langjährigen Anlage genutzt, aber vor etwa zwei Monaten beschlossen diesen bei einem guten Wert abzustoßen und in Silber oder Gold zu investieren. Das Ziel einen guten Wert zu erreichen habe ich meiner Wahrnehmung nach erreicht und ich hab für die kommenden Monate einfach kein gutes Gefühl und verstehe auch ehrlich gesagt nicht warum die amerikanische Börse trotz den Zinserhöhungen aktuell so gut performt. Ich blicke aber bei der Entwicklung meines ETF nicht ganz durch. Der ETF wird ja in USD gehandelt was überall so ausgewiesen ist. Dollar zum Kaufzeitpunkt lag bei 0,88 Euro aktuell bei 0,98 Euro, also etwa 11% stärker als beim Kauf. Der ETF selbst hat sich folgendermaßen entwickelt: Also in etwa 2-3% im Minus  Wird hier gleich automatisch auf EUR umgerechnet? Oder wird der ETF doch in EUR gehandelt und hat somit mit Währungsumrechnung doch 10% verloren und nicht etwa 3%? Meiner laienhaften Meinung sollte ich 6-7% im Plus sein und nicht 2-3% im Minus, aber wie gesagt ich kenne mich nicht aus und ihr könnt sicher zur Aufklärung beitragen. Liebe Grüße Jürgen |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: Risiko streuen / investieren / anlegen |

||

|

||

|

Der ETF wird in der jeweiligen Währung der Börse gehandelt, Du hast offensichtlich in Euro gekauft und willst in Euro verkaufen. Der S&P 500 hat in dem Zeitraum in Dollar über 10% (eher knappe 15% ohne genau nachgerechnet zu haben) verloren, gleichzeitig der Euro in einer ähnlichen Größenordnung abgewertet, somit ist der ETF in Euro etwa stabil geblieben (gab ja auch noch die Ausschüttung). Wenn Du nun verkaufst realisiert Du steuerlich einen Verlust von etwa 100 Euro, d.h. Du wirst auch noch ein paar Euro bereits auf die Ausschüttung gezahlte KESt retour bekommen. In Summe solltest Du etwa bei Null aussteigen, insgesamt wirkt es (mit der Argumentation und dem Verständnis) ein bisschen nach "hin und her macht Tasche leer", aber das ist in Zeiten von Discountbrokern und bei Peanuts auch nimmer so tragisch wenn man es nicht übertreibt (bei physischen Gold und noch viel mehr Silber sieht es da schon anders aus). |

||

|

||

|

Ahh, jetzt ist es mir klarer. Die Charts die ich gesehen habe, rechneten tagesaktuell schon in EUR um und hatten die Kursschwankungen schon eingepreist. Ich dachte die Charts sind in USD und der Wert wird nur letztendlich umgerechnet. Hierzu eine Frage da du dich ja scheinbar gut auskennst. Wo kauft man am besten/günstigsten physisches Gold oder Silver? Liebe Grüße Jürgen |

||

|

||

|

Ich bin kein Experte für physische Edelmetalle, aber wenn würde es bei Gold belassen, Silber ist mit MwSt und Spread viel zu teuer als Anlage. Bei ca. 10k als Anlage (nicht als Tauschmitte für den Weltuntergang) sind wohl 5 (das geht dann auch noch anonym falls gewünscht) bis 6 Anlagemünzen zu je 1 Unze (z. B. Philharmoniker oder Krügerrand) am effizientesten (knapp 4% Spread), Preise & Spread scheinen bei den großen Anbietern (Münze Österreich, Ögussa usw) fast ident und kann man ja leicht online vergleichen. |

||

|

||

|

https://www.oegussa.at/de/shop/goldbarren https://www.oegussa.at/de/shop/preisliste |

||

|

||

|

Danke euch beiden. Ich hab vorm Wochenende den ETF noch verkauft und hab dann mangels Zeit (Männerurlaub) den Kauf des Goldes auf nachs Wochenende verschoben. Vorm Wochenende bin ich eh schon auf Münze Österreich und den Philhamoniker mit 1 Unze aufmerksam geworden, und ich denke der wirds auch werden, da ich dachte dass der Aufschlag zum tatsächlichen Goldwert viel höher ist. Jetzt muss ich nur noch hoffen dass der Preis etwas fällt 😬 |

||

|

||

|

Physisches Gold ist für die Enkelkinder |

||

|

||

|

Ich halte auch Goldmünzen, bin auch Sammler. Man sollte sich überlegen für was man Gold kauft. Physisch grundsätzlich besser, aber man braucht einen Safe. Kleine Stückelung wenn man es als absoluten Krisenschutz will (leichter wieder zu veräußern). Als Anlage je größer umso besser weil man mehr für sein Geld bekommt (allerdings beachten, dass Gold keinen direkten Ertrag liefert, Faustregel max 10%). Mit 1 Unzenmünzen liegt man dazwischen, kann also wenig falsch machen. Krugerrand ist die meistverkaufte Goldmünze der Welt, ich habe trotzdem lieber den Philharmoniker (da gibt es Ansparalben für 18 Münzen bei der Münze Österreich), ist 100% Gold und einfach schöner weil mehr Glanz. |

||

|

||

Wie passt es eigentlich zusammen dass bei einem angekündigten Leitzinssatz von 3,0% die Zinsen auf einem klassischen Sparbuch bei maximal 1,5% liegen?  Warum tanzt hier nicht mal eine Bank aus der Reihe? Die Zinsen sollten sich ja eigentlich in der Nähe des Leitzinssatzes bewegen, oder gar leicht darüber oder täusche ich mich da? Liebe Grüße Jürgen |

||

|

||

|

Massive überschussliquidität

|

||

|

||

|

Hi Jürgen, 1) der Großteil der Banken hat einen merkbaren "Passivüberhang" - bedeutet: die Einlagenseite übersteigt volumenseitig deutlich die Kreditseite. Der Druck zur Akquisition von Spareinlagen ist aktuell faktisch nicht vorhanden. 2) Die Refinanzierung der Kreditseite über Spareinlagen hat im Laufe der letzten Jahre - auch bedingt durch die Notenbankprogramme - an Einfluss verloren. Möglicherweise wird sich das künftig schrittweise ändern In Zeiten schwieriger Liquiditätsbeschaffung war das so - speziell im Gefolge der Lehman-Pleite. Mit den Liquiditätsprogrammen wurde dieser Marktmechanismus außer Kraft gesetzt. lg |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Danke euch beiden für die Einschätzung. 👍 Nachdem sich die Lage vermutlich nicht bei allen Banken gleich darstellt, dachte ich naiverweiße, dass Banken durch erhöhte Zinsen hier leicht zu vielen neuen Kunden kommen könnten und die ein oder andere "aus der Reihe tanzt", aber da war ich wohl etwas zu optimistisch 😬 LG |

||

|

||

|

ja, das war gewöhnlich auch der erste Vertriebsanker, den man gesetzt hat. Wie erwähnt - viele Marktmechanismen wurden ab Herbst 2008 (Lehman) und in den Jahren danach außer Kraft gesetzt. Mit allen Konsequenzen, die nun zu tragen kommen. lg |

||

|

||

|

De facto wurden Zinsen einlagenseitig immer zeitverzögert weitergegeben. Bis zum Sommer werden diese mit Sicherheit noch erhöht werden. |

||

|

||

|

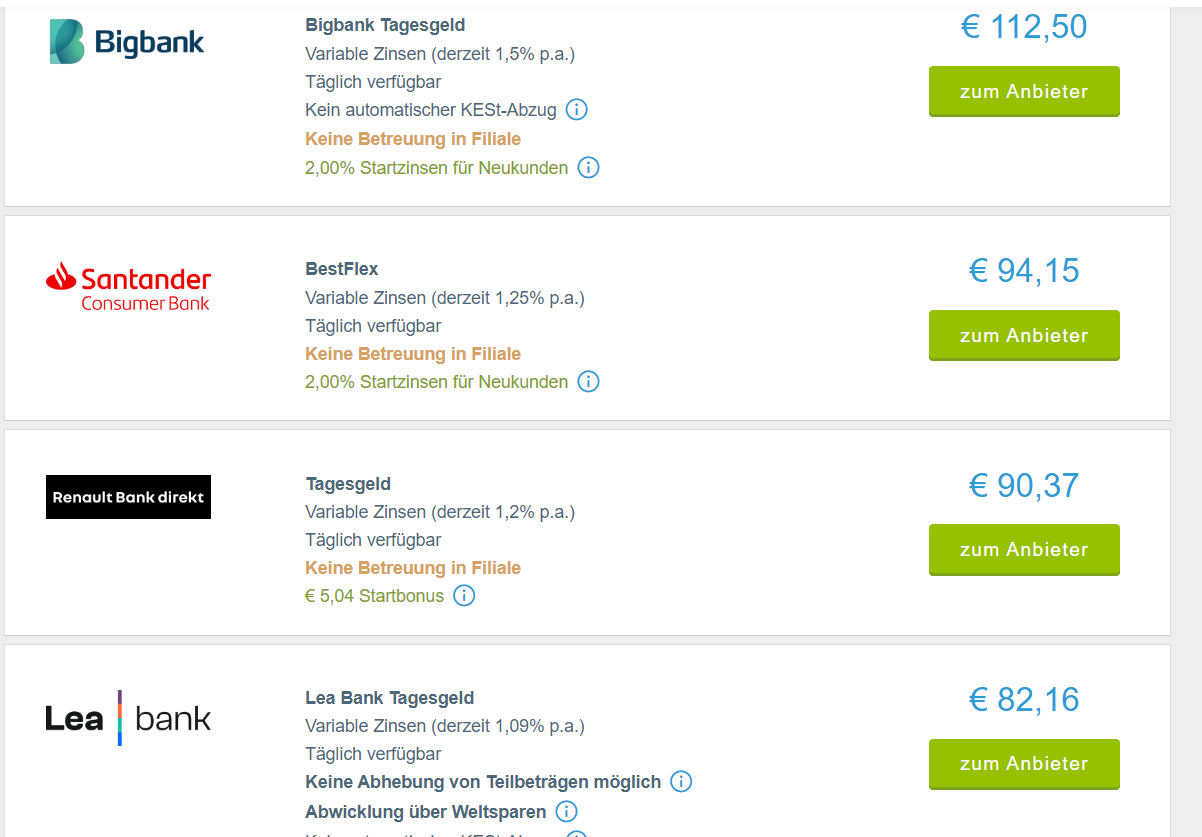

Ja ich denke auch, dass die Guthabenzinsen noch ansteigen werden. Ein Freund von mir hat bei seiner Raiffeisenbank (genossenschaftlich) nun 2% Zinsen auf seinem Girokonto bekommen (gilt wohl nur für Bestandskunden). Bitter - da kommt man gerade mal mit Santander und Renault Bank direkt (mit Fresh Money Bonuszins) hin... |

||

|

||

|

Bei Bawag und Erste tut sich garnix. 0.01% auf Tagesgeld. Hab deshalb heute ein Santander Konto eröffnet. 2 bzw. 1,25% auf Tagesgeld. Park ich dort eben mein Sondertilgungskapital wenn die Bawag nicht will 😅. Als nächstes wäre zu überlegen auf 36M für 2,6% fix anzulegen bei Santander. Macht wohl mehr Sinn als bei 1,25% Fixzins Sondertilgungen in den Kredit zu schmeißen...nur...Ich denke das Angebot bei Santander könnte noch besser werden wegen der letzten Zinsanhebung der EZB? 🤔 |

||

|

||

|

Das ist auch mein Gedanke... mal sehen, was in den nächsten Wochen so passiert |

||

|

||

|

Ich würde mal auf Taggeld parken und in den nächsten Wochen schauen was sich tut.. Aber 3% oder was man jetzt als Festgeld kriegt ist eh schon viel besser als nix. 🥳 Wir werden leider die nächsten 2 Jahre sowieso noch jeden Cent ins Haus stecken. |

||

|

||

|

Wenn man ein Neukundenangebot mit 2% mitnehmen kann würde ich auch noch abwarten, sonst halt eine Festgeldleiter anlegen um von der Bindung aber auch potentiell steigenden Zinsen zu profitieren bei (langfristig) maximaler Flexibilität. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]