Risiko streuen / investieren / anlegen - Seite 13

|

|

||

|

Wenn man ein Neukundenangebot mit 2% mitnehmen kann würde ich auch noch abwarten, sonst halt eine Festgeldleiter anlegen um von der Bindung aber auch potentiell steigenden Zinsen zu profitieren bei (langfristig) maximaler Flexibilität. |

||

|

||

|

Falls wer bei Traderepublic ein Depot hat: Die bieten aktuell anscheinend 2%. Scalable Capital 2,3% aber nur in Kombination mit dem Premium Broker (4,99€/Monat).

|

||

|

||

|

Ja, die 2% bei Trade Republic sind toll, der nicht investierte Betrag wird automatisch verzinst. Reduziert den Zwang etwas kaufen zu müssen etwas ;) |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: Risiko streuen / investieren / anlegen |

||

|

||

|

Ich tendiere im Moment eher bis Jahresmitte oder Jahresende zu warten und dann in drei- bis fünfjährige Sparbindungen zu gehen. Erscheint mir auf alle Fälle lukrativer als Sonderzutilgen bei 1,3% fix. Die ETFs laufen nach einem schwachen Jahr auch schon besser, aber da sollte man nicht zu oft nachschauen ;) Machen viele von euch Sondertilgungen? |

||

|

||

|

Mein persönlicher Plan sieht vor, jedes Jahr 10k€ sondertilgen, damit ich kurz vor Ende der Fixzinsphase fertig bin. Nachdem ich Ende letzten Jahres 30k€ flüssig hatte ohne sie wirklich zu brauchen, hab ich sie auf 3 Jahre gebunden um 2.7%pa (Kommunalkreditinvest) und mach dann eben in 3 Jahren die 30k+Ertrag als Sondertilgung. Bei 1.125% Fixzins ein "kleiner Gewinn". Und so werd ich das weiterhin machen. Immer wenn bissl Geld da ist, so anlegen - kleine Zinsleiter sozusagen. |

||

|

||

|

Ich bin auf Grund von Sondertilgungen (ja, auch und gerade in der Niedrigstzzinsphase) schon fertig mit meinen Krediten und kann mich jetzt auf's investieren konzentrieren. |

||

|

||

|

Muss ein schönes Gefühl sein. Ich bin ab und an am überlegen was ich mir/uns an dem Tag (oder im 1. Monat danach) wo bei Fremdfinanzierung "0€" steht gönne 😀 |

||

|

||

| Hallo Christi4n, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ein neues Haus! |

||

|

||

|

Genau, und ich finanzier' es dir😂. |

||

|

||

|

Besser du wartest nicht bis dahin, genieße das Leben (im Rahmen) lieber gleich 🥳 Natürlich verantwortungsvoll und in Rahmen eurer finanziellen Möglichkeiten. Sagt sich bei uns leicht weil ich wenig teure Wünsche hab. Und ein Urlaub oder mal ein neues Bike sich gottseidank auch neben dem Haus git ausgeht da wir keine superfancy Fernreisen machen idR... |

||

|

||

|

Jep, das sowieso. Trotzdem wird das ein schöner Tag wenn ich nicht mehr in der Schuld bei jemand anderen stehe |

||

|

||

|

Anfang des letztes Jahres habe ich noch eine gemacht, heuer warte ich auch mal bis Mitte des Jahres ab. Wird dann wahrscheinlich eine Festgeldleiter werden. 3% auf 3 Jahre gibt es ja schon. |

||

|

||

|

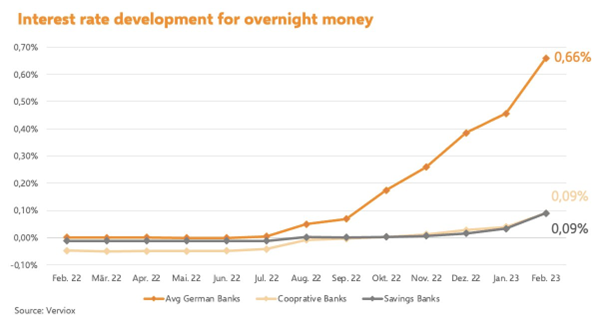

interessant in diesem Zusammenhang ist Entwicklung der Einlagenverzinsung bei deutschen Instituten - ähnliche Voraussetzungen, ähnliche Verzinsung  |

||

|

||

|

Wir haben kürzlich festgestellt dass wir noch irgendeinen guten Index beim Tagessparbuch haben und 2.46% auf Taggeld bekommen. Bei der Hypo Niederösterreich. Dann gleich einmal für ein Monat das restliche Geld vom Kredit dort geparkt 🤪 |

||

|

||

|

Hier hat keiner reagiert: https://www.energiesparhaus.at/forum-green-bond-anleihe-bei-pv-invest-zeichnen/71393 Vielleicht sagt in diesem Thread wer was dazu... Das war meine Frage: https://www.pv-invest.com/anleihen/ Was haltet ihr davon? (ich denke eher an die Fixzinsvariante) Das Papier muss auf ein Depot gelegt werden, d.h. bei meiner Hausbank (BA) zahl ich dafür Depotgebühren. Hab aber auch ein Depot bei flatex (ohne Depotgebühren). Kann man diese Anleihe auch dorthin legen und wenn ja, verlangt flatex für dieses "fremde" Papier dann Gebühren? Weiß das jemand? |

||

|

||

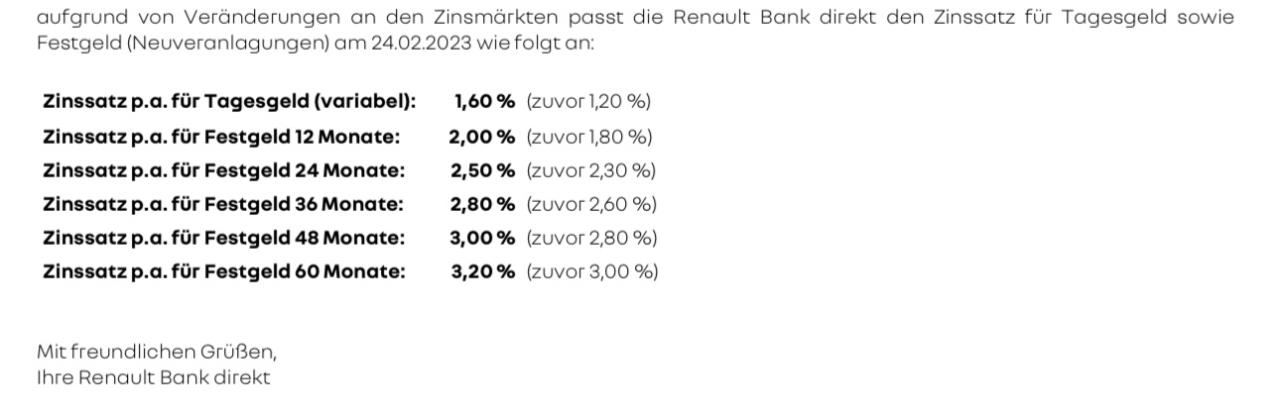

Renault Bank erhöht:  |

||

|

||

|

Würde das Papier nicht kaufen. "Punkt 3.4 Welches sind die wesentlichen Risiken, die den Wertpapieren eigen sind? • Es bestehen Risiken aufgrund der strukturellen Nachrangigkeit der Schuldverschreibungen gegenüber anderen von der Emittentin und ihren Tochtergesellschaften aufgenommenen Finanzierungen. • Ein Anstieg der Zinssätze kann dazu führen, dass der Wert der Schuldverschreibungen sinkt. • Wenn sich die Kreditwürdigkeit der Emittentin verschlechtert, kann dies zu einem niedrigeren Marktwert der Schuldverschreibungen führen. • Die Verbindlichkeiten aus den Schuldverschreibungen sind durch keine gesetzliche Sicherungseinrichtung gedeckt. • Die Emittentin kann die Schuldverschreibungen vorzeitig zurückzahlen. " Jede Menge an Risken, und das für mickrige 4.75%. |

||

|

||

|

Wurde eh schon Zeit, denn da waren sie zuletzt mit 1,8% hinten. Santander hat schon länger 2,0% und Kommunalkredit 2,1% (jeweils für 1 Jahr Bindung). Beim Tagesgeld sind sie jetzt mit 1,6 % allerdings deutlich vorne. |

||

|

||

|

Ja - von November bis heute gab es ja 2% auf neu eingelegtes Tagesgeld (fresh money bonus zins). Ist aber fein, dass es wenigstens mit 1,6% weiter geht. Damit 0,1% höher als mein effektiver Kreditzins (1,25% Soll). |

||

|

||

|

Ich bin seit letzter Woche bei Santander. Ich nehm mal an die werden nachziehen. Aber vorerst lasse ich sowieso das Geld am Taggeldkonto bei SA liegen (2% bis Mai), danach überlege ich mir wie lange ich es Anlege. Bin aber jetzt schon soweit, dass ich nicht sondertilge (1,25 Fixzins) und alles soweit möglich SICHER Anlege sofern es mehr bringt als mein Fixzins natürlich. Kurz vor Fixzinsende (oder eventuell schon deutlich früher, wenn möglich 😅) tilge ich denn kpl. Kredit nach Ankündigung (6 Monate, sonst 1% Pönale) |

||

|

||

|

Das wäre jetzt bei uns auch der neue Plan... mal schauen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]