Risiko streuen / investieren / anlegen - Seite 54

|

|

||

|

Ich glaube ich habe bei meinen ETF's Blödsinn gemacht. Ich hab den ishares core MSCI World und den SPDR MSCI World gespart vor längerer Zeit schon. Wenn ich den Faden hier so verfolge glaub ich habe ich auf das selbe Pferd gesetzt. Ich Versuche alle 2 Monate zu besparen. Soll ich abwechselnd alle 2 Monate den jeweils anderen? Oder einen 3en in eine ganz andere Richtung? |

||

|

||

|

Ich würde nur einen besparen, z.B. https://www.justetf.com/at/etf-profile.html?isin=IE00BK5BQT80#uebersicht "Beschreibung Der Vanguard FTSE All-World UCITS ETF (USD) Accumulating bildet den FTSE All-World Index nach. Der FTSE All-World Index bietet Zugang zu Aktien aus Industrie- und Schwellenländern weltweit. Die TER (Gesamtkostenquote) des ETF liegt bei 0,19% p.a.. Der Vanguard FTSE All-World UCITS ETF (USD) Accumulating ist der größte ETF, der den FTSE All-World Index nachbildet. Der ETF bildet die Wertentwicklung des Index durch ein Sampling-Verfahren (Erwerb einer Auswahl der Indexbestandteile) nach. Die Dividendenerträge im ETF werden thesauriert (in den ETF reinvestiert). Der Vanguard FTSE All-World UCITS ETF (USD) Accumulating ist ein sehr großer ETF mit 25.494 Mio. Euro Fondsvolumen. Der ETF wurde am 23. Juli 2019 in Irland aufgelegt." |

||

|

||

|

Genau auf den bin ich jetzt auch gewechselt. |

||

|

||

|

Dh meinen SPDR MSCI World und Ishares Core MSCI World verkaufen und Vanguard FTSE All-World kaufen? und dann aber keinen 2en? Hier wird ja oft geschrieben einen zweiten mit Europa Bezug oder Emerging Market. |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: Risiko streuen / investieren / anlegen |

||

|

||

|

was erwartest dir von 2 world? ich mein, wenn man zwei nimmt um weniger USA und mehr asien dabei hat, jo eh, wieso nicht. Nur bilden die aber halt dennoch irgendwo ziemlich ähnliche Märkte ab. Ich persönlich hab aber lieber die ganze Welt abgebildet und deswegen 60% world und 30% EM, 5% btc und 5% andere spielereien |

||

|

||

|

Ich hab hier einfach nur den Sparplan beendet und das was drinnen ist, lasse ich auch drinnen. |

||

|

||

|

Ich persönlich halte es so, da der oben verlinkte Vanguard auch die EM abdeckt. Aufpassen, dass bei einem Verkauf keine Kest ausgelöst wird, das würde ich vorher abklären. Ob man einfach switchen kann, weiß ich nicht, da ich wie gesagt nur diesen einen bespare. |

||

|

||

|

So kann man es auch machen. |

||

|

||

|

Ich muss aber dazusagen, dass da beim mir noch nicht so viel drinnen war, und der das letzte Jahr extrem schlecht performt hat. Wäre da mehr drinnen und ich deutlich im Plus, hätt ich die Position vielleicht aufgelöst. |

||

|

||

|

Die beiden bisherigen ETFs bilden den exakt selben Index ab und auch sonst sind die Unterschiede marginal, d.h. die sind nicht nur ähnlich, sondern defakto ident. Das macht aber im guten wie im schlechten (außer evt. höhere Kaufspesen, das ist aber eh schon zu spät) keinen Unterschied, außer das man zwei Zeilen im Depot statt einer hat. Grundsätzlich würde ich die beiden eben wegen potentieller KESt einfach behalten, also eigentlich genau umgekehrt wie tomsl geschrieben hat, nur verkaufen wenn eben kein Gewinn angefallen ist. Aber auch da muss man aufpassen ob etwaige Verluste verwertet werden können, d.h. im Zweifelsfall nix tun. Ob man nun einen oder beide weiterbespart oder wechselt ist Geschmacksache, der erwähnte Vanguard All-World deckt eben wie der Name sagt die ganze Welt ab und wird sehr gerne empfohlen. Die beiden bisherigen decken (in gleicher Weise) nur die entwickelten Märkte ab, die ihrerseits aber ohnehin auch fast 90% beim "All-World" ausmachen, d.h. kein Unterschied der groß genug ist um steuerschädlich zu verkaufen. Die Variante selber mehrere ETFs zu kombinieren ist zum Teil beliebt und wird u.a. mit der geringeren Gewichtung der US argumentiert, allerdings ist das zumindest mit marginal mehr Arbeit und Wissen verbunden ohne dass das einen erwartbaren Mehrwert hat. Wenn man keine Ahnung hat und sich nicht informieren will ist die 1 ETF-Lösung und den Altbestand einfach liegen lassen vermutlich am besten. |

||

|

||

|

warum das? KESt fällt ja in x Jahren genauso an wie zum aktuellen Zeitpunkt. |

||

|

||

|

@gdfde Abstraktes Beispiel um den positiven Effekt von Steuerstundung aufzuzeigen: Ausgangssituation:

2 Szenarien:

Annahmen (einfachheitshalber ... grundsätzlicher Effekt wäre derselbe):

Person A:

Person B:

Person B hat zwar mehr KESt gezahlt, aber trotzdem mehr "Netto". Der Grund ist, dass die "gestundete" Steuer ebenfalls mit +300% weiterarbeiten kann während sie bei Person A schon beim Fiskus verweilt |

||

|

||

|

Es kann schon Sinn machen quasi idente ETFs zu kaufen: 1. Um Geld aus einer bestimmten Quelle oder für eine bestimmte Person oder für einen bestimmten Zweck von den restlichen Investments getrennt zu halten. 2. Um eine Wahl bei einem allfälligen Verkauf zu haben. Dazu wird zeitlich gestaffelt: Also zum Beispiel nach 5-10 Jahren einen aequivalenten anderen ETF besparen. Wenn man dann aus irgendeinem Grund doch mal Geld rausnehmen will, dann kann man den ETF verkaufen, der erst seit kürzerer Zeit bespart wird, wo also bisher weniger Gewinne angefallen sind.

|

||

|

||

|

Beides lässt sich übrigens auch über Unterdepots lösen, dann kann es sogar der idente ETF sein. Wenn man sich ein bisschen Mühe gibt (und ggf. mehrere gleichwertige ETFs mit Unterdepots kombiniert) kann man damit legal first in - last out realisieren und den korrekt beschrieben Stundungseffekt maximieren. Das ist zwar alles schon eher Erbsen filetieren, aber im Gegensatz zum wilden ETF mischen eine kleine risikolose Zusatzrendite. |

||

|

||

|

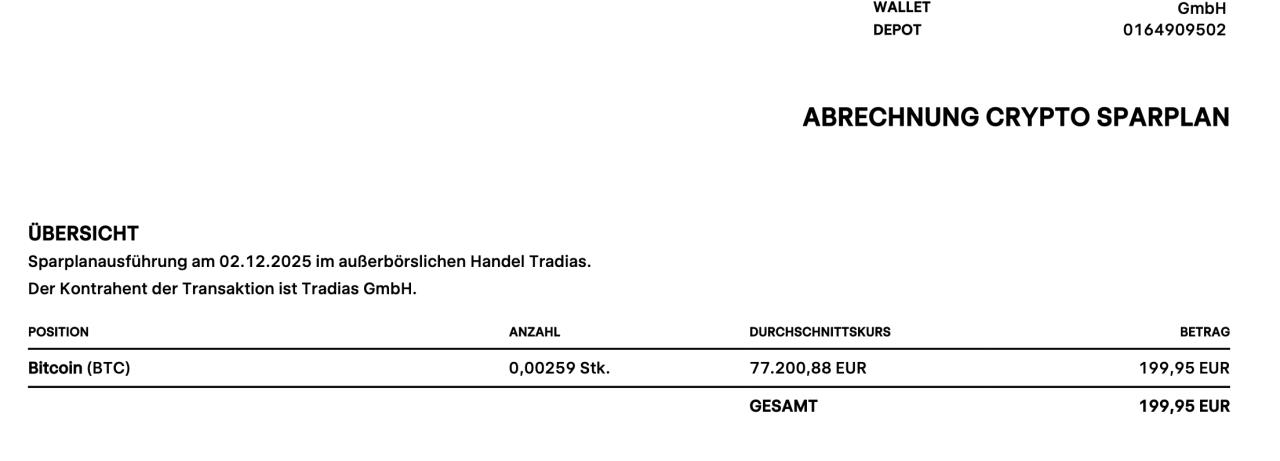

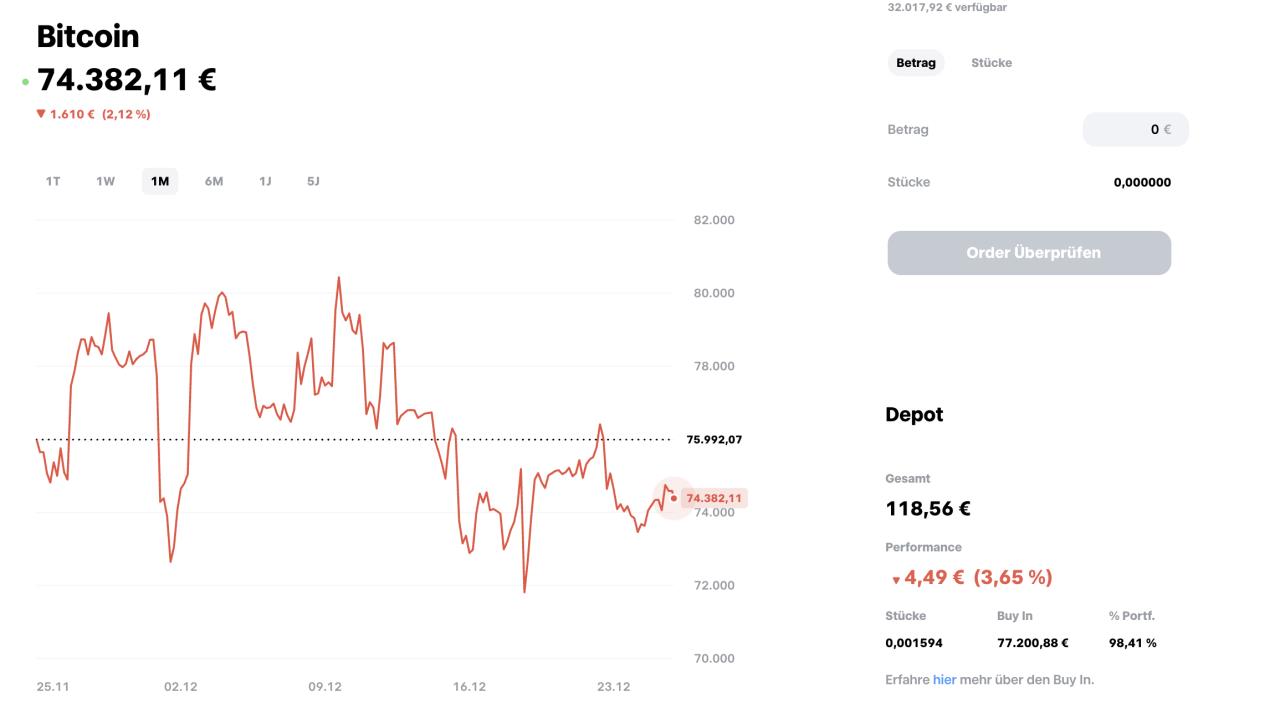

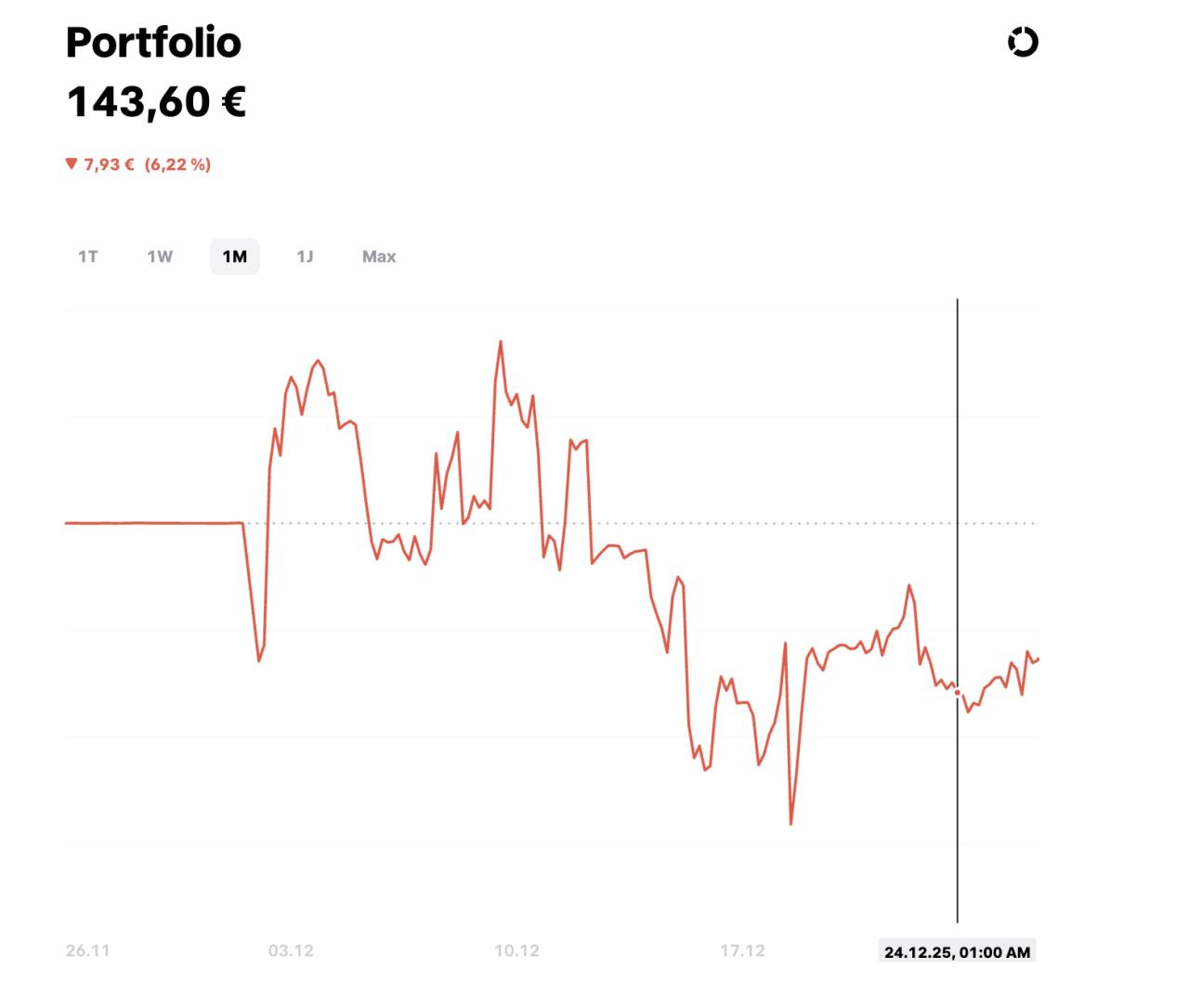

ich hab jetzt vor einen Monat einen Bitcoin Sparplan und auch das Tagesgeld auf Traderepublic transferriert. BTC Sparplan ist 200 € pro Monat, erstmals mit 2.12. und dann noch zusätzliche 7 € aus dem Saveback auch in den BTC Sparplan. Jetzt hab ich heute wieder mal reingeschaut und mit Erschrecken festgestellt, dass am BTC Depot nur mehr 120 € drauf sind und auch die BTC Anteile (von 0,00259 auf 0,001594) zurückgegangen sind. Wie kann das sein? Habt ihr das auch?   |

||

|

||

|

Der Kurs ist gefallen, sieht man ja gut. |

||

|

||

|

um 3,65% was wohl kaum die ~80€ weniger erklären oder? |

||

|

||

|

stimmt schon, wahrscheinlich Gebühren oder sonst irgendwas. |

||

|

||

|

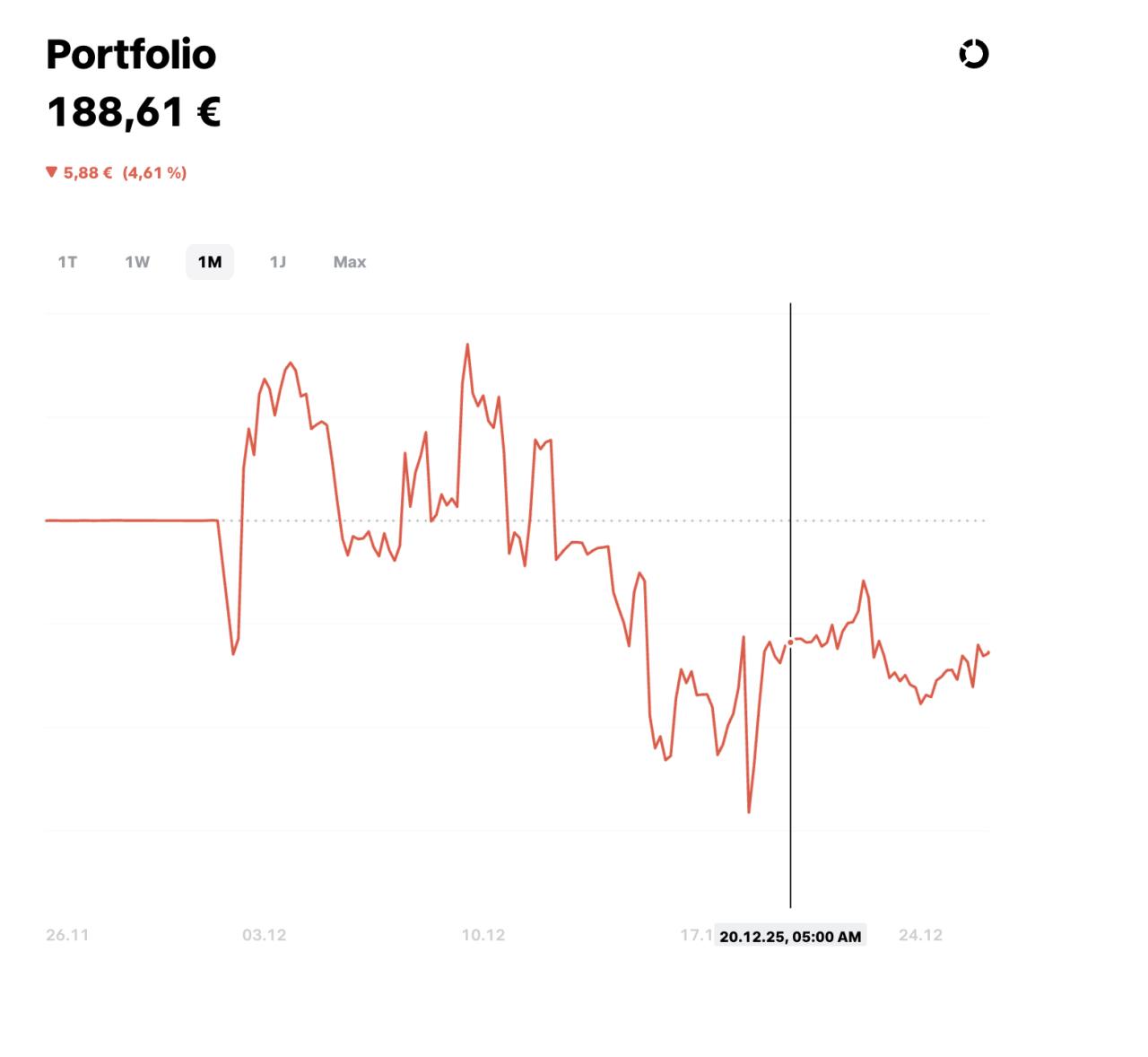

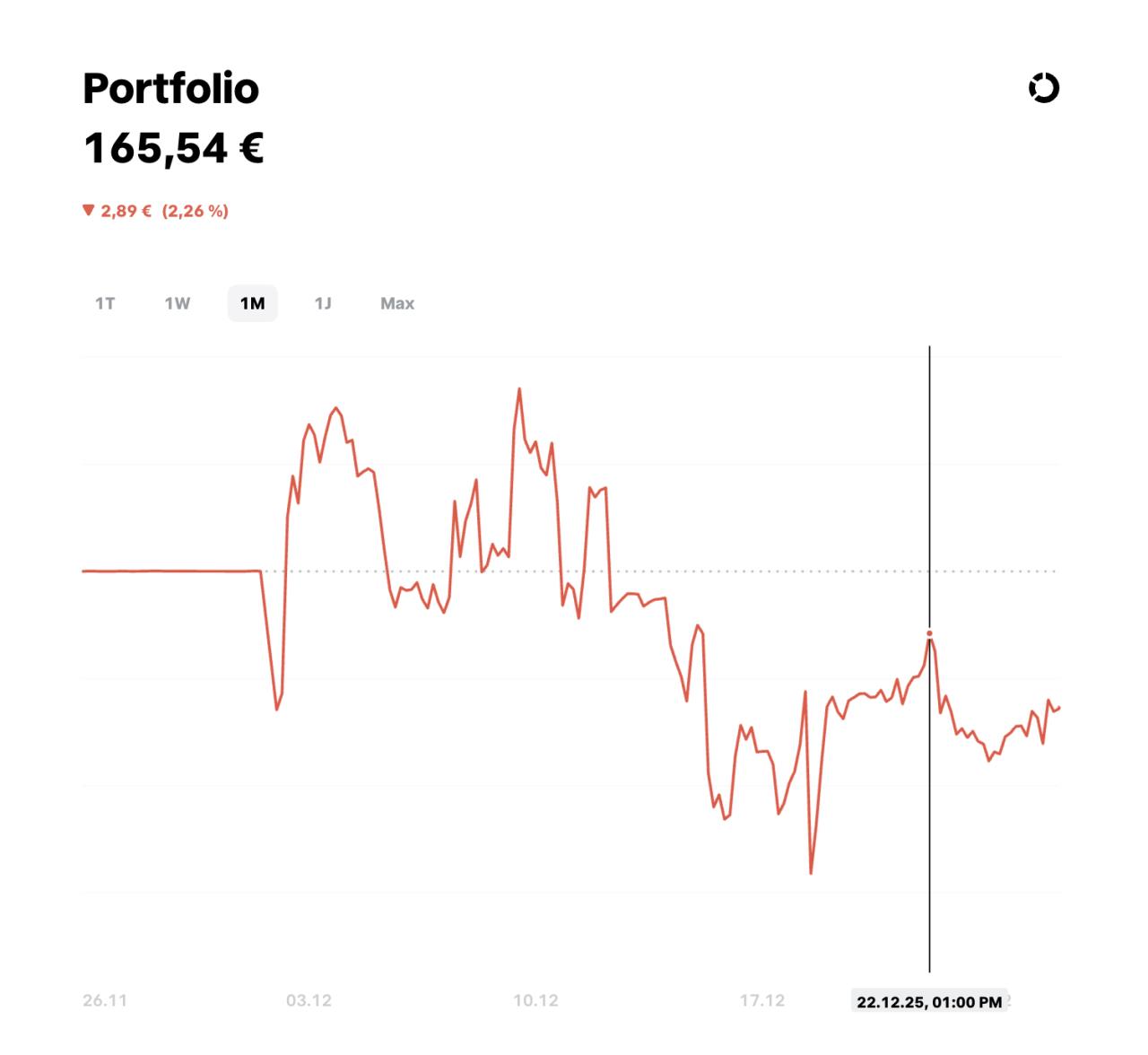

ich hab am 2.12. um 200 € 0,00259 BTC gekauft und die auch im Portfolio gehabt. Warum werden meine BTC im Portfolio im Laufe der Zeit weniger? Das kann ja nix mit Gebühren zu tun haben, die wären ja am 2.12. fällig gewesen und nicht kontinuierlich übers Monat verteilt, wo ich keine An-/Verkäufe hatte. |

||

|

||

das ist sehr unseriös und intransparent. Die Kurve im Portfolio steigt, der Wert wird weniger...das ist sehr amateurhaft. |

||

|

||

|

Wo bist du da? Broker? |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]