Preisentwicklung bei Eigentumswohnungen - Seite 79

|

|

||

|

Aber das private Vermögen wächst. Kann also nicht so schlecht laufen. Das Dumme ist: Es hat nur ein geringer Prozentsatz mehr, der Rest buckelt für jene. |

||

|

||

|

Hallo Arpino, hier gibt es dazu Erfahrungen und Preise: Preisentwicklung bei Eigentumswohnungen |

||

|

||

| Hallo RoterFuchs, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

@andi102 Gold läuft der kommenden Geldmengen Ausweitung voraus. Sämtliche Notenbanken sind am Zinsen senken. Die FED hat noch nicht einmal wirklich angefangen, es stehen aber jetzt große Staatliche Refinanzierungen an, da braucht es billiges Geld. Die Inflation wird dann halt tendenziell etwas höher bleiben. Die Flucht in Assets (Gold, BTC, Immobilien etc.) ist dabei der einzige Hedge um sein Vermögen zu vermehren. Wer hat dem wird gegeben, darum werden Vermögende immer noch reicher. |

||

|

||

|

Absolut, zu Gold kommt nach dazu, dass die "Schurkenstaaten" keine Anleihen mehr kaufen werden, damit sie nicht enteignet werden. Bei Immos sehe ich einfach die Gefahr, dass man auf diese Werte viel einfacher zugreifen kann. In der EDV ein Wert verändert und schon ist die Grundsteuer vervierfacht. Gold ist sicher eine Option, aber schon sehr gut gelaufen. Bitcoin kenne ich mich zu wenig aus, könnte aber sicher auch gut besteuert werden. Und extra für eine Auszahlung nach Brasilien fliegen oder so stelle ich mir auch schwierig vor. Die Gretchenfrage für mich ist einfach, wie weit die Staaten gehen können. Verlieren sie das Vertrauen in die Währung, ist das die schlimmste aller Möglichkeiten. Es wird wohl ein Mix werden, aber es wird extrem schwer, das alles zu lösen. |

||

|

||

|

mit diesem Kommentar und dem Zwinkersmiley kann ich relativ wenig anfangen. Sind die Quellen, die ich zitiere (allesamt nachrecherchierbar und offizieller Natur, was ich mir bei Gegenpositionen auch öfter wünschen würde) weniger wert, weil ich staatlich geprüfter Immobilientreuhänder und Vermögensberater bin und tagtäglich der entsprechenden Profession nachgehe? Sind Fakten, die ich nachweislich hier und im Parallelthread betreffend Zins- und Inflationsentwicklung poste weniger wert, weil sie von mir stammen? Sind meine Kommentare zur aktuellen Sicht auf die Kreditvergabepolitik einzelner Sektoren, (rechtliche) Details zur Finanzerungs- und Immotransaktionsabwicklung und das Konditionengefüge weniger wert, weil (nicht nur ich) zeitnahe Erfahrungsberichte liefere, die sowohl aus der täglichen beruflichen Praxis als auch meiner langjährigen Vergangenheit als Banker stammen? In diesem Format ist die Meinungsäußerung natürlich frei und das ist gut so. Mein Fokus liegt dabei auch auf der Untermauerung meiner Meinung durch nachvollziehbare Daten. Im Gegenzug bin ich zugegebenermaßen nicht so gut, wenn es um die Begründung aktueller und künftiger Zustände des Immobilienmarktes durch anektotische Erzählungen oder dem "kreativen" Zusammensetzen eines eigens gewählten Zahlenwerkes geht. Konkret in diesem Thread geht es ja um die weitere Entwicklung der Wohnimmobilienpreise (vorrangig in Wien, jedoch mittlerweile auch anderer Regionen). Meine Markteinschätzung seit Mitte 2022 mit einem gewissen Rückgang (regional unterschiedlich) im nominal mehr oder weniger einstelligen Bereich sind (für mich erwartungsgemäß) eingetroffen. Die aktuelle Entwicklung spiegelt ebenfalls meine Erwartungshaltung und auch die künftige Situation ist (zumindest für mich) klar erkennbar. Jeder, der seit dem Zinshift Mitte 2022 auf einen nominell 30-50%igen (wie stellenweise propagiert) Rückgang in den "begehrten" Wohngegenden gewartet hat, wurde bislang enttäuscht und wird noch weiter lange warten müssen (hoffentlich wartet man dann nicht zu lange). btw: Wohnimmobilien können auch ohne Finanzierung den Besitzer wechseln.

|

||

|

||

|

1. Ich hinterfrage grundsätzlich Positonen von Menschen kritischer, die "in der Branche sind". Ein Autoverkäufer wird niemals sagen, dass das billigere Auto auch reicht, ebenso ein Fahrradverkäufer. Auch die Pensionistenverbände wird nicht sagen, dass keine Erhöhung sinnvoll wäre, da ja in der Vergangenheit höher erhöht wurde und es budgetär einfach nötig ist. PS: Schön wäre es gewesen, den gesamten Absatz zu zitieren: "Natürlich ist meine Position oft ein Gegenpol (ich schätze die Kommentare von Liconsult grundsätzlich, man muss sich aber immer dessen bewusst sein, dass er von Immofinanzierungen lebt ;) ). Bin aber mit meinen Anlaysen in den letzten 20 Jahren TOP gelegen und konnte mein Vermögen gut vermehren. So falsch dürfte also nicht gelegen sein ;)" Du darfst mir aber gern einen Fakt aus diesem Posting als unrichtig widerlegen, wenn du der Meinung bist, ich habe falsche Zahlen gepostet. 2. Mir ist es grundsätzlich zu mühsam, für alles eine Quelle herauszusuchen. Soll ich jetzt alle Budgets der Bundesländer einzeln heraussuchen? Wir sind ja nicht vor Gericht hier! Wenn mir jemand nicht glaubt, soll er es recherchieren, es stimmt. Ich lese in dem Bereich genug, dass ich mich auskenne. Und ich frage dich jetzt ganz ehrlich: Hast du noch Vertrauen in die veröffentlichten US-Daten (speziell seitdem die Chefin nach der Präsentation des Job-Berichtes entlassen wurde)? 3. Es ist Fakt, dass ein Immokauf in den letzten 3 Jahren bei einer gebrauchten Immobilie ein Griff ins Klo gewesen wäre, noch dazu, wenn man das Geld alternativ veranlagt hätte. Man muss schon immer die gesamte "Wahrheit" betrachten. Primär habe ich immer geschrieben, dass ich Vorsorgeimmos salopp gesagt "Mist" finde, die eigengenutzte Immobilie aber nicht. Und mit Verlaub, so ist es auch gekommen. Und wenn ich bei Beginn des Zinsanstieges statt einer Wohnung des beiten Aktienmarkt gekauft hätte, hätte ich rund 60% plus und die Wohnung wäre jetzt mindestens 10% billiger. Und ich hoffe ich brauche dir nicht zu sagen, dass nicht mitgenommene Rendite ebenso ein Verlust ist. Auch wenn man sich den leichter schönreden kann. Selbst am Sparbuch hättest du wohl an die 10% bekommen, das heißt, wenn man nicht so dämlich war, und das Geld jahrelang mit 0% am Konto gelassen hat, ist die Wohnung jetzt um mindestens 20% billiger als vorher. Ja, ich weiß schon, entgangene Miete, da sage ich jetzt: Ersparte Sanierung... Und ich finde es ist schon relevant, das große Ganze zu sehen und über den Tellerrand zu blicken. Daher schreibe ich auch hier meine Meinung, jeder darf sich seine Meinung bilden. Ich höre mir manchmal sogar die "Krawallmacher" auf Youtube an, einfach um einen anderen Blick auf die Dinge zu haben. Oder Nachrichten aus Deutschland über Österreich, das kann sehr horizonterweiternd sein. |

||

|

||

|

Preist ein Auto- oder Fahrradhändler zu hoch, dann wird er nichts verkaufen. Ebenso verhält es sich bei Immoverkäufern oder Maklern. Wenn der Preis zu hoch ist, wird es (im aktuellen Marktgefüge) keine Nachfrage geben. Meine Argumente aufgrund meiner Profession als diesbezüglich sagen wir "eingefärbt" einzustufen, ist für mich nicht nachvollziehbar. Ein Immobilienmakler kann seine Dienstleistung nur "verkaufen", wenn er Käufer und Verkäufer preislich zusammenbringt. Dies ist in den letzten beiden Jahren sichtlich deutlich unterdurchschnittlich erfolgt. Aktuell sieht es wieder besser aus - die Transaktionszahlen erhöhen sich spürbar (Verbücherungszahlen habe ich gepostet). Der Finanzierungsdienstleister wird seine Dienstleistung nur "verkaufen", wenn er das geeignete Finanzierungspaket für den Immobilienkauf zur Verfügung stellt. Wieso soll ich dann an steigenden Preisen interessiert sein, wenn diese zu keiner/wenigen Transaktionen führen? Wenn ich rein geschäftlich argumentieren wollte, hätte ich die ganze Zeit über sinkende Preise "in Aussicht stellen sollen", damit Käufer und Verkäufer schneller zueinanderfinden. das ist schön für dich - kann sein, weiß ich nicht, ist in dem Kontext und für den Leser auch irrelevant, da er es nicht prüfen kann (ich schätze auch nicht will). bis auf die monatlichen willhaben-Aufstellungen und den erwarteten 30-50% Nominalrückgang bei den Wohnimmobilienpreisen habe ich noch nicht viel Zahlenwerk vernommen. Das ist eben der Unterschied - ich versehe so viel wie möglich mit Quelle, da der Leser dann Gewissheit hat, dass es sich bei meinen Aussagen um keine Behauptung/Vermutung/Eindruck/Glauben/Wunsch/Erwartung, etc. handelt, sondern gesichertes Wissen. Wenn es von einer staatlichen Behörde kommt, dann habe ich diese Daten zu respektieren und damit "zu arbeiten". Bin aber natürlich gerne bereit, auch andere Quellen zu begutachten, nur nennen muss man sie. Sonst bleibt es bei der Allgemeinaussage: Chefin entlassen = Daten sind grundlegend falsch. In dem Zusammenhang habe ich im Parallethread auch die nachweislich nachgelassenen Rückmeldungen inkl. historischem Vergleich auf die Fragebögen des US Bureau of Labor Statistics hingewiesen. Nein, das ist kein Fakt - es kommt auf die Region und die Objektbeschaffenheit an. "Solide" Objekte in begehrten Gebieten hatten kaum Nominalpreisveränderungeb, energetisch aufwändig zu sanierende Objekte in der "Peripherie" hatten deutliche Preisabschläge (siehe die unzähligen Researches auf die ich Bezug genommen habe). siehe oben, kommt auf die Wohnung an und natürlich welcher "breite Aktienmarkt" in welcher Währung gemeint ist. Der Vergleich der Wertentwicklung dieser beiden Assetklassen, die unterschiedlicher nicht sein könnten (alleine schon betreffend die Liquidität) hinkt ohnehin. Freilich - ist auch gut so. Ist ja ein Forum. |

||

|

||

|

Ist ja gut, dass jeder seine eigenen Meinungen und Ansichten hat, drei Punkte möchte ich schon noch anmerken: 1. Der Immobilienmarkt wäre viel mehr gesunken, hätte der Staat das Geld nicht abgeschafft. Das wird sich jetzt ändern. 2. Schau dir einfach den MSCI World an, inkl. Währungsabwertung. 3. Die Staaten dürfen Aufrüstung abseits von den Maastricht - Kriterien machen, also neue Schulen ohne Konsequenzen. Und jetzt ein Beispiel, extra für dich mit Quelle: https://orf.at/stories/3401853/ Für mich ist das einfach die Wirtschaft mit Geld fluten und hat NULL mit Rüstung zu tun. Und das meine mich damit, dass die ganzen Zahlen, Statistiken völlig für die "Würst" sind. Alles wird schöngerechnet. |

||

|

||

|

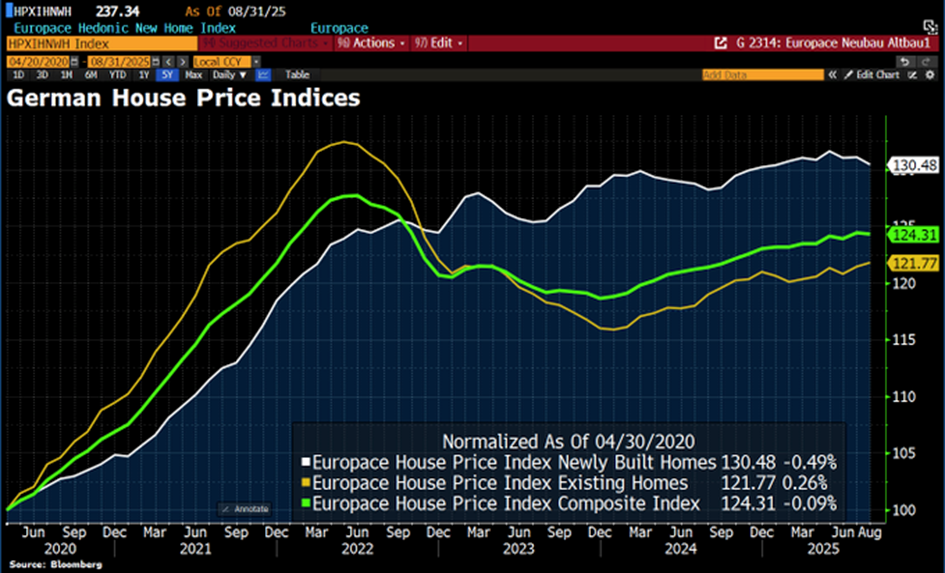

August Update aus Deutschland: das sommerlich ruhigere Treiben am Wohnimmobilienmarkt schlägt sich leicht auf die Preise durch - Neubauten verbilligten sich im Vergleich zum Juli um ein knappes halbes Prozent, Preise für bestehende Häuser stiegen um 0,26% stiegen. In Summe sank der Index um 0,1% gegenüber Juli.  Betreffend die deutliche Erholung bei den heimischen Verbücherungszahlen liefert REMAX einen detaillierten Bericht über das 1. HJ 2025: https://www.remax.at/cfdok/PA-ImmoSpiegel-2025-HJ1-Gesamtmarkt_PDF.pdf |

||

|

||

|

ad Info: die Mindestrücklage gemäß §31(5) WEG erhöht sich per 01.01.2026 von derzeit EUR 1,06/m² auf EUR 1,13/m² https://www.wko.at/oe/information-consulting/immobilien-vermoegenstreuhaender/mindestruecklage-wohnungseigentumsgesetz |

||

|

||

|

Mir wurde hier ja schon öfter Pessimismus unterstellt. Ich könnte unzählige Artikel verlinken, hier habe ich zwei interessante: https://noe.orf.at/stories/3321132/ Letztes Jahr waren unter 10 Gemeinde in finanziellen Schwierigkeiten, heuer sind es 213 Gemeinden (von 573). https://www.krone.at/3893372 Dass überhaupt der Gehaltsabschluss aufgemacht wird, ist ja schon ein Wunder, dass aber gleich mit mehreren Nulllohnrunden gedroht wird, ein noch größeres. Wir werden einfach "kleinere Brötchen" backen müssen, und sinkt real das Einkommen, werden auch die Immopreise real weiter sinken, da einfach die Leistbarkeit sinkt (und wohl auch die Mieten). Ich denke, vielen sind die Dimensionen einfach noch nicht bewusst, was es bedeutet, diese Millarden einzusparen. Ich bekomme mittlerweile auch meinem Umfeld mit, dass das Sparpaket das Konsumverhalten bereits merklich ändert. Und es wirkt erst ein Bruchteil.

|

||

|

||

|

Ich bin da wirklich gespannt auf die Lohnverhandlungen. Die Gewerkschaft Öffentlicher Dienst hat ja letztes Jahr zugestimmt unter der Inflation abzuschließen und im Gegenzug das 2026 dazu zubekommen. Kein Verhandler wird in Zukunft mit dem Staat langfristige Verträge eingehen, sondern jedes Jahr aufs Ganze gehen. Am Ende könnte das teurer werden, als das bisherige man setzt sich zusammen Prinzip. Polizisten (bei denen hieß es heute bereits sie werden sich wehren und keinem Kompromiss zustimmen), Krankenschwestern (da kamen heute auch schon Stimmen von kein einspringen mehr, Dienst nach Vorschrift - dann bricht dort vieles zusammen ...), Richter, Staatsanwälte etc sind extrem heiß und angfressen. Die Nichtangelobung der Richteramtsanwärter vor kurzem hat das Nachwuchssuchen in der Justiz defakto zum Halten gebracht. Das ist die andere Seite, diese Regierung zerstört gerade nachhaltig in vielen Bereichen die Anwerbung von qualifiziertem Personal. Bei den Förderungen, die weit über EU Schnitt liegen, will diese Regierung nicht wirklich kürzen. Strompreise will man nicht senken (wäre ein leichtes, immerhin gehören die Erzeuger fast alle der Politik). Wenn man nun die Inflation nicht in den Griff bekommt, die Löhne aber wie angekündigt real kürzt, dann bleibt für Immos und Co einfach noch weniger übrig. Die Krise am Bau wird vertieft und damit eine Branche mit vielen Jobs. Lohnkürzungen damit erzwungener Nachfragerückgang verstärkt allerdings durch sinkende Steuereinnahmen den Sparbedarf. Die Hoffnung der Regierung der Export soll das ausgleichen wird eher nicht aufgehen. Wenn der Export aber nicht anspringt, dann verschärft die Regierung nun die Probleme. Eine sich selbst verstärkende Abwärtsspirale der die Wette gegenübergestellt wird, der Export springt wieder an. Der Versuch das Deutsche Exportwunder der 2000er nachzuahmen. Ein wirtschaftliches System, das allerdings gerade gegen die Mauer geknallt ist und Deutschland zwingt sich neu zu erfinden. Ein überholtes System als Vorbild, was soll da schon schiefgehen ... |

||

|

||

|

Die Vereinbarung zum Gehaltsabschluss - Inflation + 0,3 % in 2026, dafür in 2025 um 0,3 % unter der Inflation - im öff. Dienst wieder anzugreifen schwächt das Vertrauen in den Staat. Überhaupt ist der Staat nicht immer Musterschüler, etwa was die Einhaltung von Zahlungszielen betrifft. Was den Abschluss unter der Inflationsrate oder gar ein Aussetzen der Erhöhung betrifft, habe ich schon das Gefühl, dass die Beschäftigten im öff. Dienst zum Teil ein Verständnis dafür haben. Hängt sicher auch von der Höhe des eigenen Gehalts ab. Mit Nulllohnrunde hat man im öff. Dienst schon öfter gedroht. Das is ein wenig wie bei der Industriellenvereinigung, versuchen wird mans ja dürfen ;). Ich halte maximal eine Einschleifregelung wie bei den Pensionisten für realistisch. |

||

|

||

|

Man sollte es einfach realistisch betrachten: Dinge welche die Inflation in den nächsten Jahren mit hoher Wahrscheinlichkeit nach oben treibt: Dienstleistungsinflation = Personalknappheit überall (vor allem im Dienstleistungsbereich) Nahrungsmittelinflation= Schlechtere Ernten wegen Klimawandel (mehr Ernteausfälle, weniger Ertrag) Energieinflation = mehr Energiebedarf und teurer Ausbau der Energieinfrastruktur - Elektroautos/KI Rechenzentren Auf der anderen Seite muss man sich auf fragen woher der Zuzug nach Österreich kommt: Ein guter Teil kommt mit quasi 0 Kapital in Österreich an...wird also in den niedrigsten Preissektor am Mietmarkt gedrängt Ich bezweifle stark dass dies ein lukrativer Markt für Investoren ist Andererseits gehen die Boomer in Pension/ verabschieden sich aus dem Leben...hier entsteht sicher kein Wohnbedarf sondern das Gegenteil Realistisch ist wohl eine Art Stagnation bis die Sterbezahlen der Boomer-Generation steigen und mehr frei wird. Dann halte ich einen Preisverfall für nicht unrealistisch, vor allem für altere Objekte. |

||

|

||

|

wer sich nicht die kompletten 31 Seiten im Detail ansehen möchte, findet im folgenden Artikel eine Zusammenfassung: https://www.diepresse.com/20084502/immobilienkaeufe-wohnungen-und-einfamilienhaeuser-sind-besonders-gefragt |

||

|

||

|

Nahrungsmittel und Energie wird teurer. Dienstleistungen sehe ich auf Dauer nicht. Es gibt ein Interview mit Geoffrey Hinton, der mitunter bei chatgpt viel mitgewirkt hat. Der und auch andere gehen davon aus, dass die "superintelligence" in bereits 5-10 Jahren kommt. Dort wo die derzeitige K.I noch versagt, wird es diese nicht. Das heißt 80% aller Jobs kann dann die K.I. erledigen. Dieser Mix und die Statistiken von den derzeitigen Bildungszuständen an den Volksschulen wird sehr spannend am Wohnungs- und Arbeitsmarkt, denn wenn auch jur 50% der Jobs wegfallen, wer kauft dann noch Wohnungen, Häuser oder baut? Zusätzlich noch sinkende Geburtenrate bei der Mittelschicht. Viele im Bekanntenkreis berichten außerdem das gleiche. Stellen werden nicht nachbesetzt, mehr K.I. in den Firmen. Dann noch die größtenteils alten Gebäude mit Gas oder Ölheizungen. Das es dort irgendwann große Verwerfungen geben wird, liegt auf der Hand. Es stellt sich meiner Ansicht nur die Frage des Zeitpunktes.

|

||

|

||

|

Anscheinend gehn die Preise in Städten und guten Lagen bergauf während die Preise in der Peripherie und schlechte Lagen stagnieren oder sinken. |

||

|

||

|

Etwas verspätet, aber dafür sehr interessant. Der August war wirklich nur ein Ausreißer, Tendenz weiter steigend. Angebote Willhaben um den 15. jeden Monats ETW Verkauf SBG 15.01.2023: 1293 15.02.2023: 1376 15.03.2023: 1510 15.04.2023: 1622 15.05.2023: 1651 15.06.2023: 1715 17.07.2023: 1822 15.08.2023: 1847 15.09.2023: 1867 15.10.2023: 1924 15.11.2023: 1977 15.12.2023: 1996 15.01.2024: 1934 15.02.2024: 1940 15.03.2024: 1915 15.04.2024: 1959 15.06.2024: 2113 15.07.2024: 2045 15.08.2024: 2029 15.09.2024: 2082 15.10.2024: 2169 15.11.2024: 2092 15.12.2024: 2076 15.01.2025: 2060 15.02.2025: 2049 15.03.2025: 2012 15.04.2025: 2100 15.05.2025: 2065 15.06.2025: 2017 15.07.2025: 2043 15.08.2025: 2089 15.09.2025: 2137 ETW Verkauf NOE: 15.07.2023: 3695 15.08.2023: 3881 15.09.2023: 3966 15.10.2023: 3900 15.11.2023: 4017 15.12.2023: 4023 15.01.2024: 3897 15.02.2024: 4089 15.03.2024: 4005 15.04.2024: 3959 15.06.2024: 4095 15.07.2024: 4241 15.08.2024: 4208 15.09.2024: 4164 15.10.2024: 4104 15.11.2024: 4263 15.12.2024: 4356 15.01.2025: 4280 15.02.2025: 4219 15.03.2025: 4363 15.04.2025: 4497 15.05.2025: 4554 15.06.2025: 4549 15.07.2025: 4479 15.08.2025: 4269 15.09.2025: 4479 ETW Verkauf Wien: 15.07.2023: 12.908 15.08.2023: 13.475 15.09.2023: 13.589 15.10.2023: 13.824 15.11.2023: 14.619 15.12.2023: 14.799 15.01.2024: 14.498 15.02.2024: 14.387 15.03.2024: 14.856 15.04.2024: 15.004 15.06.2024: 15.881 15.07.2024: 16.155 15.08.2024: 16.762 15.09.2024: 17.178 15.10.2024: 17.108 15.11.2024: 16.903 15.12.2024: 16.973 15.01.2025: 16.550 15.02.2025: 16.336 15.03.2025: 17.038 15.04.2025: 17.724 15.05.2025: 18.302 15.06.2025: 18.687 15.07.2025: 19.111 15.08.2025: 18.870 15.09.2025: 19.369 ETW Verkauf OOE: 15.07.2023: 3.117 15.08.2023: 3.102 15.09.2023: 3.225 15.10.2023: 3.352 15.11.2023: 3.428 15.12.2023: 3.490 15.01.2024: 3.502 15.02.2024: 3.489 15.03.2024: 3.494 15.04.2024: 3.513 15.06.2024: 3.614 15.07.2024: 3.670 15.08.2024: 3.612 15.09.2024: 3.716 15.10.2024: 3.904 15.11.2024: 3.821 15.12.2024: 3.748 15.01.2025: 3.760 15.02.2025: 3.778 15.03.2025: 3.897 15.04.2025: 3.943 15.05.2025: 3.994 15.06.2025: 4.140 15.07.2025: 4.068 15.08.2025: 4.161 15.09.2025: 4.378 Haus kaufen SBG 15.01.2023: 442 15.02.2023: 432 15.03.2023: 465 15.04.2023: 486 15.05.2023: 520 15.06.2023: 538 15.07.2023: 590 15.08.2023: 618 15.09.2023: 626 15.10.2023: 652 15.11.2023: 683 15.12.2023: 686 15.01.2024: 643 15.02.2024: 632 15.03.2024: 631 15.04.2024: 623 15.06.2024: 668 15.07.2024: 641 15.08.2024: 637 15.09.2024: 642 15.10.2024: 667 15.11.2024: 677 15.12.2024: 671 15.01.2025: 665 15.02.2025: 660 15.03.2025: 685 15.04.2025: 707 15.05.2025: 722 15.06.2025: 744 15.07.2025: 732 15.08.2025: 727 15.09.2025: 733 Haus Kaufen: NOE: 15.07.2023: 5.122 15.08.2023: 5.202 15.09.2023: 5.482 15.10.2023: 5.350 15.11.2023: 5.485 15.12.2023: 5.368 15.01.2024: 5.173 15.02.2024: 5.200 15.03.2024: 5.353 15.04.2024: 5.549 15.06.2024: 5.743 15.07.2024: 5.630 15.08.2024: 5.599 15.09.2024: 5.666 15.10.2024: 5.560 15.11.2024: 5.410 15.12.2024: 5.199 15.01.2025: 5.100 15.02.2025: 4.944 15.03.2025: 5.039 15.04.2025: 5.219 15.05.2025: 5.299 15.06.2025: 5.276 15.07.2025: 5.274 15.08.2025: 5.254 15.09.2025: 5.298 Haus Kaufen: OOE 15.07.2023: 2.248 15.08.2023: 2.247 15.09.2023: 2.392 15.10.2023: 2.429 15.11.2023: 2.470 15.12.2023: 2.348 15.01.2024: 2.312 15.02.2024: 2.310 15.03.2024: 2.371 15.04.2024: 2.422 15.06.2024: 2.425 15.07.2024: 2.383 15.08.2024: 2.306 15.09.2024: 2.376 15.10.2024: 2.441 15.11.2024: 2.391 15.12.2024: 2.271 15.01.2025: 2.220 15.02.2025: 2.169 15.03.2025: 2.278 15.04.2025: 2.294 15.05.2025: 2.311 15.06.2025: 2.349 15.07.2025: 2.351 15.08.2025: 2.316 15.09.2025: 2.409 Wohnung mieten Österreich: 15.08.2023: 24.197 15.09.2023: 22.505 15.10.2023: 22.078 15.11.2023: 22.183 15.12.2023: 21.167 15.01.2024: 21.187 15.02.2024: 21.183 15.03.2024: 21.084 15.04.2024: 20.892 15.06.2024: 20.558 15.07.2024: 20.465 15.08.2024: 19.416 15.09.2024: 19.048 15.10.2024: 18.588 15.11.2024: 18.607 15.12.2024: 18.195 15.01.2025: 18.200 15.02.2025: 18.226 15.03.2025: 18.846 15.04.2025: 18.308 15.05.2025: 18.403 15.06.2025: 18.207 15.07.2025: 18.348 15.08.2025: 17.239 15.09.2025: 17.605 Haus mieten Österreich 15.11.2023: 1.576 15.12.2023: 1.453 15.01.2024: 1.412 15.02.2024: 1.346 15.03.2024: 1.329 15.04.2024: 1.352 15.06.2024: 1.354 15.07.2024: 1.356 15.08.2024: 1.371 15.09.2024: 1.434 15.10.2024: 1.485 15.11.2024: 1.474 15.12.2024: 1.520 15.01.2025: 1.521 15.02.2025: 1.522 15.03.2025: 1.508 15.04.2025: 1.451 15.05.2025: 1.487 15.06.2025: 1.476 15.07.2025: 1.469 15.08.2025: 1.419 15.09.2025: 1.462 |

||

|

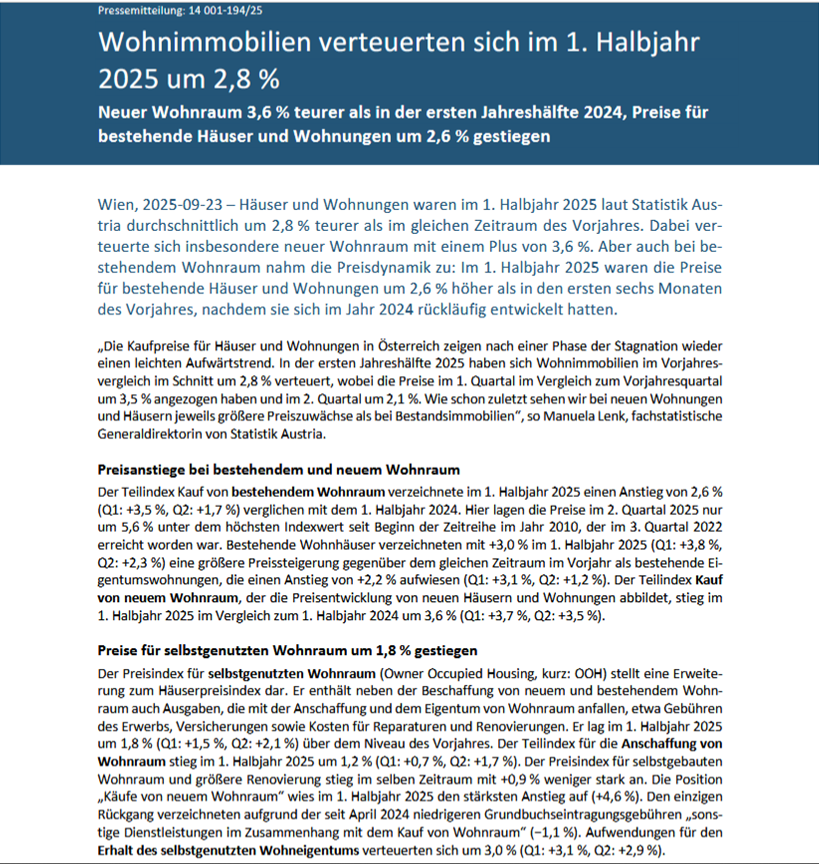

||

Der positive Trend bei der heimischen Wohnimmobilienpreisentwicklung bestätigt sich lt. Statistik Austria auch im 1. HJ 2025.  Details unter: https://www.statistik.at/statistiken/volkswirtschaft-und-oeffentliche-finanzen/preise-und-preisindizes/haeuserpreisindex-und-ooh-pi |

||

|

||

|

Wohnimmobilien steigen im ersten Halbjahr um 2.8%. Inflation der ersten 8 Monate (arithm Mittel) bei 3.2%. Für die Lohnsteigerungen 2025 gibt die KI einige Werte an, alle über 3%. Sind Wohnimmos jetzt teurer inder sogar billiger geworden? |

||

|

||

|

je nach Region/Objektart/Alter/Energiestandard/ etc., etc., etc ist die Entwicklung natürlich deutlich differenziert zu betrachten. Real (unter Berücksichtigung der Inflationsrate - welche?) betrachtet gibt es sicher viele Objekte, die günstiger wurden. Nominal betrachtet hat sich der Wohnraum lt. Bericht "im Schnitt" weiter verteuert. btw: Lohnsteigerungen verbessern die Leistbarkeit bzw. reduzieren nicht den realen Wert des Wirtschaftsgutes Immobilie. |

||

|

||

|

Hallo Andi Immopreise unter Nominalwert oder gar Herstellungskosten würden größtmögliche Verwerfungen am gesamten Markt voraussetzen und es würde nebenbei auch nicht nur den Immomarkt betreffen. Kann so etwas passieren? Sehr wohl, die Voraussetzungen dafür wurden längst gelegt und weitere kommen täglich hinzu. Der Goldpreis kann den Eisberg bereits riechen. Bis dahin werden zumindest die Immos in Österreich noch als sicherer Hafen gesehen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]