Preisentwicklung bei Eigentumswohnungen - Seite 78

|

|

||

|

Das Mietangebot wird in den kommenden Monaten weiter zurückgehen, da zusätzlich zur längst bekannt eingebrochenen Bauleistung einige Effekte dazukommen. Vorrangig erscheinen mir dabei die laufenden Bestrebungen einschlägiger Parteien zur weiteren Begrenzung der Mietpreise (neuerdings auch vehement gefordert für den unregulierten (= ABGB-Anwendungs-)Bereich und der deutlichen Ausweitung der Befristungsgrenzen (was im regulierten MRG-Bereich quasi einer Enteignung nahekommt). Das führt dazu, dass sich einige Wohnungsbesitzer von ihren Immobilien entweder trennen (was im urbanen und semi-urbanen Bereich marktseitig gleich aufgesaugt wird), oder selbst nutzen. Dazu kommen beispielsweise die von den Eigentümern zu tragenden Kosten rund um die Erfüllung der EU-Gebäuderichtlinie, die mit weiter derart regulierten Mietzinsen kaum zu stemmen sein werden - das wird schon alleine für die Gebäude der BIG für den Steuerzahler eine enorme Herausforderung. Die Republik wird bei weiterer Niederregulierung wieder selbst die Mischmaschinen anwerfen müssen, um den Wohnungsbedarf bei sich deutlich einschränkendem Angebot - ein Job, den in der Vergangenheit die privaten und genossenschaftlichen Bauträger übernommen haben - zu decken. |

||

|

||

|

Korrekt. Vermieten wird uninteressanter. Die Bevölkerung wächst aber. Der Bedarf wäre da. Jetzt schon fehlen in vielen Gegenden Wiens und OÖs etc tausende Wohnungen. Mit weiter steigender Bevölkerung wächst die Wohnungsnot. Aber, es gilt weiterhin Angebot und Nachfrage. Die steigende Bevölkerung findet keine Jobs vor. Damit fehlt das Geld um hier weiterhin die Immopreis und Wohnungspreise steigen zu lassen, da die Leute jetzt schon die Miethöhen nicht mehr wirklich stemmen können. Wir kennen solche Zeiten. Gelöst zb. durch schnell hochgezogene Plattenbauten. Damals qualitativer Schrott, aber leistbares Dach überm Kopf. Serielle Vorfertigung. Nur das mit heutiger Technologie und Technik da auch Qualität möglich wäre. Zeigen ja die ganzen Fertighausfirmen. Die aber im kleinen Maßstab. Wenn dieses Prinzip mal die Großen Konzerne wie Strabag, Porr und co durchziehen schaut es gleich ganz anders aus. Wir werden sehen ob die Planungen ein Luftschloss bleiben oder ob sie durchziehen. Angebot und Nachfrage scheint sie jedoch zum Durchziehen zu zwingen. Aktuelle Sozialstudie aus D. Die Hälfte der Gesellschaft hat unter 500€ auf der Seite, nur 27% über 5.000€ ... Es ist egal welche Daten aktuell rauskommen. Alle zeigen, dass das jetzige Preisniveau schlicht und ergreifend nicht tragfähig ist. An der Preiskorrektur, am widerherstellen des Gleichgewichtes Angebot und Nachfrage führt kein Weg vorbei. Das wird brutal schmerzhaft und langwierig mit vielen Verwerfungen (die ersten sehen wir ja schon mit der Ausweitung des steuerlichen Prognosezeitraums bei Liebhaberei ... das verschafft nur eine Verschnaufpause oder eben das der Bau nicht mehr startet). Je stärker jetzt noch durch den Wohnungsmangel bei steigender Bevölkerung die Preise steigen, umso schmerzhafter wird es ... Die Baugenehmigungen begannen 2017 einzubrechen. Wir sind damit nun schon im 8. Jahr der Entwicklungen (die eigentlich auch da schon ein paar Jahre zuvor begonnen haben) ... |

||

|

||

|

Wenn Österreich so weitermacht und die Industrie weiter abwandert und der Tourismus weiterhin solche Preissteigerungen hat, wird die Nachfrage deutlich sinken ("Arbeiterwohnungen"), Touristische Vermietungen, die dann mangels Nachfrage dem regulären Wohnungsmarkt wieder zur Verfügung stehen. Der Krieg ist hoffentlich auch bald vorbei, viele werden doch heimkehren. Es bleibt spannend. Bei der eigengenutzen Immobilie wird man wohl oder übel in den sauren Apfel beißen müssen und kaufen, bei Anlageobjekten würde ich ehrlich gesagt die Finger davon lassen ("Immobilien können nicht weglaufen" - da werden dem Staat noch Graulichkeiten einfallen, da bin ich mir sicher). |

||

|

||

|

Hallo Arpino, hier gibt es dazu Erfahrungen und Preise: Preisentwicklung bei Eigentumswohnungen |

||

|

||

|

Schönen Abend. Ich bin durch eine Empfehlung auf dieses Forum hier gestoßen und neu hier. Also wenn ich irgendwie was falsch poste, bitte um Info, dann lösch/verschieb ich es etc. Ich hätte ein Anliegen und vielleicht gibt es ja eine andere Meinung, die mir bitte eine Denkweise bietet, da hier viel bessere Expert:innen unterwegs sind als ich es bin :) Ich hab derzeit eine Eigentumswohnung in Wien, im 20. Bezirk, zwischen U6 Jägerstraße und U4 Friedensbrücke, ca 65qm2 (Kaufpreis damals ca 170k). Das war so die Geldanlage der Eltern, in der ich wohnen dufte. In dieser bin ich schon seit 11 Jahren und nun müsste man einiges in der Wohnung machen (neue Küche vl, neues WC vl, neue Möbel, neue Elektrik etc). Außerdem ist sie sehr weit von der Arbeit weg. Deswegen ist eben die Überlegung ob ich "viel" Geld in die alte Wohnung reinstecke oder nur so die Mindestsachen mache und eventuell umziehe. Im 3. gibt es ein spannendes Neubauprojekt, was deutlich näher bei der Arbeit wäre (Belvedere-Gegend). Deswegen wäre eine Option, die "alte" Wohnung zu vermieten (und einen Teil der Kreditrate damit zu finanzieren) und die "neue" Wohnung zu kaufen (mit einem Kredit ca 80-90qm2 für ca 550k). Ob das eine gute Idee ist k.a Ich hab jetzt nur mal schnell bei Willhaben so durchgeschaut. Dort ist gar nicht so der große Unterschied zwischen Bestands- und Neubauwohnungen im 3. Bezirk, was mich doch überrascht hat. Oder ich hatte nur einen schlechten Filter. Eine andere Alternative wäre die "alte" Wohnung zu verkaufen und den Kredit niedriger zu halten, also ein "Wohnungstausch". Ich bin jetzt kein Fan von dem Leben in Wien, aber aufgrund meines Jobs werde ich wohl das auch für die nächsten 15 Jahre müssen. Da der 20. Bezirk jetzt nicht unbedingt der "Lieblingsbezirk" ist, hatte ich mir Gedanken gemacht, ob es vl nicht besser wäre sich von der Immobilie zu trennen, um vielleicht noch etwas abzufangen, falls die Beliebtheit des Bezirkes in den nächsten Jahren noch weiter sinkt und der Verkaufspreis möglicherweise sinkt (man kann sich ja nicht aussuchen, wo der nächste Reumannplatz entsteht). In meinem Kopf wäre die neue Wohnung natürlich auch ein Anlageobjekt, aber ich stelle mir halt ernsthaft die Frage, wer sich denn noch eine Wohnung leisten kann, wenn das noch alles teurer wird in den nächsten Jahren und ob die 550k dann nicht eine Geldverschwendung sind. Keine Ahnung. Es ist echt schwierig das Thema und die ganzen Komponenten in Bezug auf Preisentwicklung usw. Für Denkanstöße wäre ich (auch per PN, falls das besser ist) dankbar. Ich hatte schon ein Finanzierungsgespräch bei einem Kreditvermittler und so theoretisch wäre mein Vorhaben wohl machbar. Vielen Dank vorab und liebe Grüße Martin |

||

|

||

| Hallo MMartin1919, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

"80-90qm2 für ca 550k" du meinst Village im Dritten, und da die Wohnungen, die in den unteren Geschoßen sind und teilweise Richtung Gürtel schauen? Wäre das nicht die PLZ 1030, dann würde das keiner kaufen - wobei, die Wohnungen sind schon so lange online, da scheint auch trotz 1030 keiner so drauf abzufahren. Ist deine Wohnung Altbau (hohe Decken, Gründerzeithaus) oder Neubau (alles nach 1945 erbaut)? |

||

|

||

|

Wenn du die Wohnung verkaufst würde ich da gar nichts mehr machen - bei einer Gebrauchten Immo bringt das meiner Meinung nach nicht wirklich was |

||

|

||

|

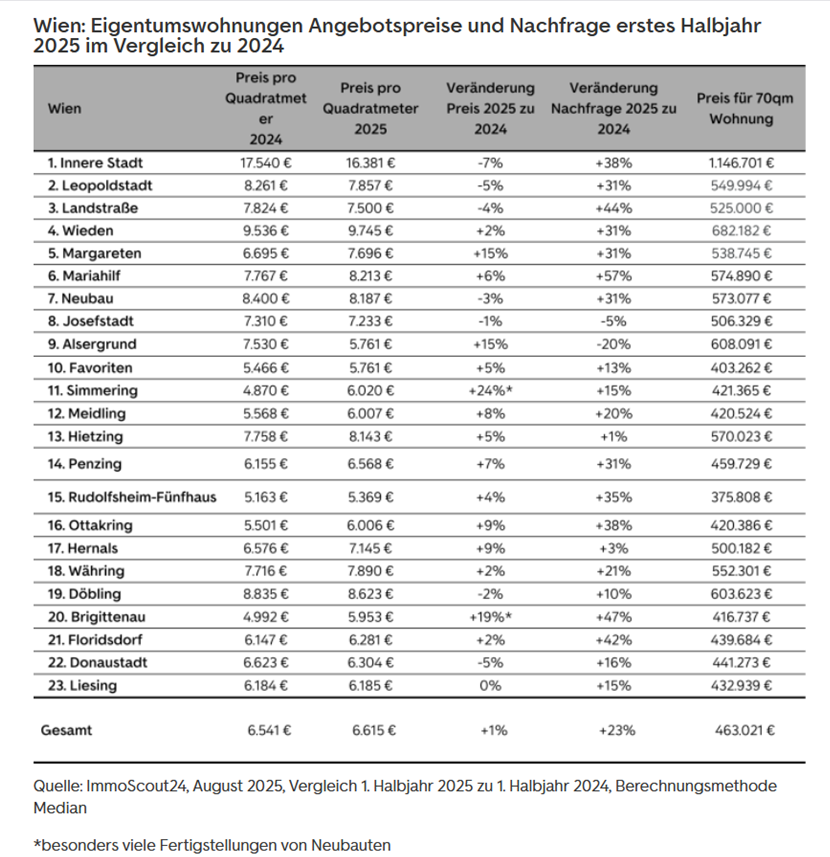

aus Verwertungssicht stimme ich hier vollkommen überein. Der potentielle Wohnungskäufer gestaltet die Immobilie danach ohnehin nach seinen Vorstellungen. Auf den Verkaufspreis haben "kosmetische Korrekturen" keine wirkliche Auswirkung. Berücksichtigen musst du bei dieser Rechnung jedenfalls, dass die Mieteinkünfte (freilich unter Berücksichtigung der AfA, Aufwendungen, etc.) mit deinem ESt.-Satz versteuert werden. Daran wird es nicht scheitern - auch jetzt wechseln Objekte in dieser Größen- und Preisklasse den Eigentümer. Gehälter sind auch (im europäischen Vergleich überproportional) gestiegen. Eine Immobilie (vor allem die eigengenutzte) hat im Wesentlichen eine Werterhaltungsfunktion. Diesen Zweck wird sie auch künftig erfüllen. Das ist schon mal ein guter Anfang - idealerweise auch noch mit einem attraktiven Konditionenpaket. zur aktuellen Situation betreffend Angebotspreise und Nachfragesituation in Wien:  |

||

|

||

|

Angebotspreise, richtig wertlos (no front). Aber ich nehm die Wohnung im 9. schon, zum Preis des 10. - wie es hier eben geschrieben steht. |

||

|

||

|

sehr lesenswerte Analyse - diesmal des Bank Austria Research mit dem Titel "Wohneigentum ist in Österreich wieder leistbarer geworden": https://www.bankaustria.at/files/analyse_immobilienpreis_082025.pdf |

||

|

||

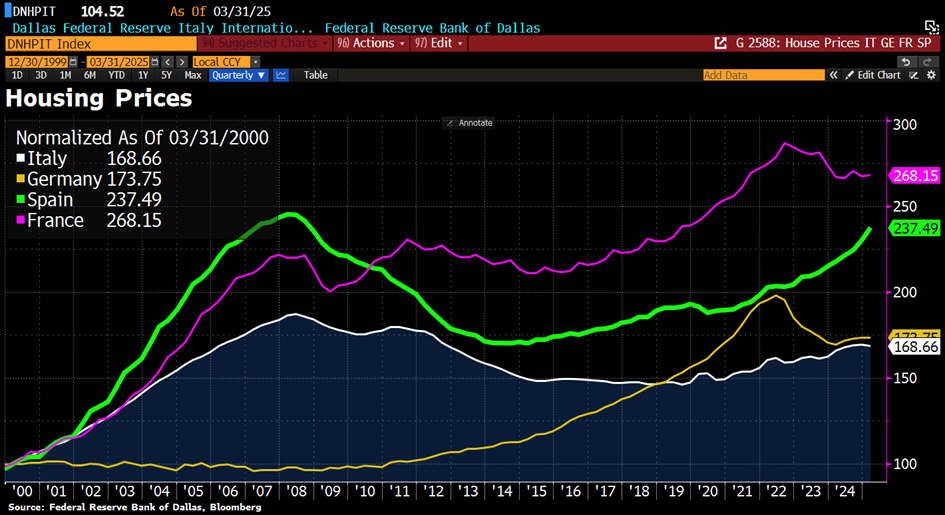

ein Blick über die Grenzen:  |

||

|

||

|

„Im 2. Quartal 2025 haben die Mieten in Österreich erneut angezogen. Die monatliche Wohnungsmiete ohne Betriebskosten ist auf durchschnittlich 7,7 Euro pro Quadratmeter gestiegen und damit um 5,3 % höher als ein Jahr davor und um 1,8 % höher als zu Jahresbeginn. Dieser Zuwachs im Vergleich zum Vorquartal ist der stärkste der vergangenen vier Quartale. Zur Nettomiete kommen Betriebskosten von aktuell 2,6 Euro pro Quadratmeter. Im Vergleich zum 2. Quartal des Vorjahres haben sich die Betriebskosten damit um 2,8 % erhöht“ https://www.statistik.at/fileadmin/announcement/2025/09/20250904Wohnen2025Q2.pdf to be continued ... |

||

|

||

|

https://www.krone.at/3889005 Ich denke auch, dass die banken immer mehr die geduld verlieren bzw. Angst vor sinkenden preisen bekommen. Das sparpaket und das von mir erwartete 2. Sparpaket werden ihr übriges tun. |

||

|

||

|

Bei uns im östlichsten 22. gibt es bereits unzählige unfertige Mehrparteienhäuser, wo ganz offensichtlich der Bauträger eingegangen ist (ausgeschriebene Webseiten down, etc). Manche davon sind mittlerweile schon richtige Bauruinen, die man eigentlich abreißen kann. |

||

|

||

|

Wer öfter mal mit dieser Branche zu tun hat weiß ganz genau dass die alle am Abgrund stehen. Wie ich oben schrieb, die Politik hat den Durchrechnungszeitraum verlängert (Liebhaberei vs Einkünfte aus Vermietung und Verpachtung) in der Hoffnung das schlimmste zumindest bei den Kleinen zu verhindern. Bei den Anlegerwohnungen lief es die letzten Jahre teils so ab: 2022 die ersten Jahre vermietet, erstes Jahr mit +-0 Gewinn/Verlust. 2023 und 2024 pro Wohnung 5 stelliger Verlust. Wäre das Signal der Politik nicht durchtauchen sondern nach den alten Regeln durchgreifen, dann würde es bei den Kleinen haufenweise Vorsteuerberichtigungen hageln in pro Wohnung hohem 5stelligen Bereich. Und in dieser Situation verlangt die Politik und die Bevölkerung, dass die Baukosten durch serielle Vorfertigung stark nach unten gehen. Gelingt das dann brechen die Bewertungen der bestehenden Immobilien und Wert- und Ertragsprognosen komplett ein. Die Krise wird noch über 1 Jahrzehnt dauern ... |

||

|

||

|

Und in 10 Jahren sind die Babyboomer über 70 und beginnen sich aktiv zu verkleinern. Dazu kommt, dass durch die Sparpakete in den nächsten Jahren die Menschen nicht mehr so viel Miete zahlen können und auch der Staat in Kürze die Wohnbeihilfe kürzen wird (bin ich mir sicher). Dann kannst dich als Vermieter entscheiden. Leerstand oder billiger. Das wird in ca. 1 Jahr aktut werden, wenn der Bund Sparpaket 2 und die Gemeinden und Länder das Monstersparpaket 1 schnüren. Wien war mit den Erhöhungen/Einsparungen nur der Beginn vom Vorspiel.... |

||

|

||

|

Find diese Kaffeesudleserei von dir in diesem gesamten Thread immer geil. Das geht über 78 Seiten lang so. 😅 |

||

|

||

|

Ich finds aber interessant! Auch wenns ich die Zukunft weniger pessimistisch sehe. Aber ein guter Gegenpol zu LiConsults Darstellungen. Ist es nicht so, dass Veränderungen auch immer Chancen bieten? Man muss sie halt nutzen. Problem nur, wenn es uns als Gesellschaft zukünftig insgesamt schlechter geht, wird es schwieriger gut abzuschneiden. |

||

|

||

|

Natürlich ist meine Position oft ein Gegenpol (ich schätze die Kommentare von Liconsult grundsätzlich, man muss sich aber immer dessen bewusst sein, dass er von Immofinanzierungen lebt ;) ). Bin aber mit meinen Anlaysen in den letzten 20 Jahren TOP gelegen und konnte mein Vermögen gut vermehren. So falsch dürfte also nicht gelegen sein ;) Die Grundfrage, die über allem liegt, ist, wie die Staaten mit Verschuldung umgehen werden. Eines kann man aber derzeit sagen: Eine massive Ausweitung der Geldmenge scheint schwierig, wegen den Inflationsrisiken. Und dass wir vor einer demografischen Bombe stehen, sagt auch z.B. Hr. Badelt, den ich im übrigen sehr schätze, und der immer richtig gelegen ist und die Dinge auch benennt. Ich kenne die Häuslbauer der 90er Jahre (halb fertig, 10 Jahre kein Urlaub,...) und die Partygesellschaft der 10er Jahre (keine Zinsen) und es wird mir kaum wer widersprechen, dass man bei 2.000 Rate + 500 Wohnkosten harte Zeiten hat, wenn Kinder kommen. Schaut euch das einfach einmal an: Bund: 2025 105,1 Milliarden Euro Einnahmen und 123,2 Milliarden Ausgaben = Defizit von 18,1 Milliarden Pro Einwohner ein Defizit von 2.000 pro Bürger, vom Kind zu Greis Dann die Bundesländer: Grob geschätzt 1.500 pro Bürger (Wien knapp 2.000 als Beispiel) = Defizit nochmals 13,5 Mrd. Dann noch die Gemeinden, Krankenkassen, Öbb,..... Ich blicke nicht pessimistisch in die Zukunft, aber man muss damit rechnen, dass es zu MASSIVSTEN Einschnitten kommen wird. Und die Grundsteuer bietet sich einfach dazu an (auch politisch gut argumentierbar, die SPÖ hat eine Form der Vermögenssteuer, die ÖPV argumentiert, eine Erbschaftssteuer verhinder zu können. Ev. darf die erhöhte Grundsteuer nicht an die Mieter weitergegeben werden). Geld ist scheu wie ein Reh und Immobilien können nicht davonlaufen. Wenn die Länder die Wohnbeihilfe massiv kürzen, fallen unweigerlich die Mieten. Und viele Dinge werden nicht beeinflussbar sein. Wenn Italien und Frankreich zu sparen beginnen, sinkt automatisch auch die Nachfrage bei uns (in den Boomjahren war es genau ungekehrt). Gold steigt nicht unbegründet so extrem derzeit. Ich sehe durchaus Chancen, und die größte sehe ich einfach derzeit darin, nicht zu kaufen und auf Schnäppchen zu warten. Irgendwann beginnen Banken großflächig die notleidenden Immokredite zu verwerten (die Immos) und dann wird es definitiv Schnäppchen geben. Warum soll ich jetzt eine Wohnung kaufen (nicht eigengenutzt), mit all den Unsicherheiten? Die Frage sollte man sich als kluger Investor schon stellen....?! |

||

|

||

|

Wer so einen Kredit in den letzten Jahren genehmigt bekommen hat muss eh dementsprechend verdienen. Also Jein. |

||

|

||

|

Der Hausbau/Wohnungkauf basiert oft auf den Zahlen vor der Karenz. Ob die Banken immer nach besten Wissen und GEWISSEN handeln und dem Kunden vor Augen führen, was eine Karenz bedeutet, lasse ich jetzt einmal offen. Außerdem kann noch ein Jobverlust dazukommen, oder passiert es auch, dass die Firma in Kurzarbeit geht oder einfach "nur" Überstunden gestrichen werden oder der Chef das Gehalt neu nach unten verhandelt, da jetzt wieder genug Angebot am Markt ist. Viele unterschätzen auch, dass irgendwann ein Auto fällig wird, dann kommt ev. ein Leasing dazu und der "Salat ist angerichtet". Ich kann der Situation durchaus positives abgewinnen. Wenn man nicht mehr ständig Ausflüge macht, sondern die Nachbarkinder wieder mehr gemeinsam spielen (weil sich wieder mehr daheim abspielt) oder man vom Nachbar Werkzeug ausleiht kann das die Gesellschaft sehr bereichern und positiv entwickeln. |

||

|

||

|

Aber das private Vermögen wächst. Kann also nicht so schlecht laufen. Das Dumme ist: Es hat nur ein geringer Prozentsatz mehr, der Rest buckelt für jene. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]