Variabler Kredit erhöht sich extrem. - Seite 43

|

|

||

|

Der Grund dafür liegt in der zunehmenden Liquiditätsverknappung der US-Banken. Man könnte das auch als "langsamen bank run" bezeichnen. Anleger ziehen sukzessive ihre schlechter verzinsten Bankeinlagen ab (im letzten Jahr etwa 500 Mrd.) und investieren sie in besser verzinste Geldmarktfonds (die mit sehr kurzer Duration sehr nahe am Leitzinssatz rentieren). US-Geldmarktfonds hatten alleine in der vergangenen Woche etwa USD 117 Mrd. Zulauf und befinden sich volumenseitig auf ATH. Für die Liquiditätssituation der Banken keine gute Entwicklung - daher fährt die Notenbank die Liquiditätszufuhr wieder hoch, was zur oben dargestellten Ausweitung der Notenbankbilanz führt.  |

||

|

||

|

also einerseits wollens das Geld verknappen/stärken/wertvoller machen. Und andererseits pumpens Unmengen zusätzliches Geld in die Banken?! Wie passt das zusammen? Vorne dreh ich den Wasserhahn zu, und hinten dreh ich aber gleichzeitig die Pumpe stärker auf? |

||

|

||

|

ja - sehr schwierig vor einer Woche habe ich deshalb geschrieben: wird nicht leichter so wie es aussieht... |

||

|

||

|

Ich rechne mit einem weiteren aber kleinschrittigen Anstieg des Leitzinses, sodass der Markt Zeit hat zu reagieren und sich das "verdaulich" umzusetzen. Die Wirtschaft arbeitet ja, aber bei der hohen Inflation / Teuerung. In Ö1 sagten sie gestern, die Bauwirtschaft breche bereits ein, es gibt bereits mehr Arbeitslosigkeit, erste Firmen gehen nacheinander ein und die hohen Lohnabschlüsse tun weh. Gleichzeitig will oder kann es halt niemand mehr finanzieren und dann fehlen die Aufträge. Man rechne mit keinem Wachstum der Baubranche mehr bis 2025. |

||

|

||

|

Wir werden nun wohl auch auf 4% fix umsteigen um uns nach oben abzusichern. So langsam glaub ich auch nicht mehr an eine kurzfristige Verbesserung des- Inflations- und Zinsszenarios. Nachdem die Kommunikation mit der BA nur sehr schleppend übers Webbanking läuft, mal die Frage an die Runde was sich in einem solchen Fall an Kundenwünschen erfüllen läßt. - Die Laufzeit würde ich gerne von 28J auf die Fixzinsperiode von 20J kürzen, um die monatliche Rate zu erhöhen und weniger sondertilgen zu müssen. Ist sowas machbar? mit der Rate stehen wir dann etwa bei 35% unseres Nettoeinkommens. - Ist eine pönalfreie Sondertilgung iHv. 25k p.a. in einem Umschulungsfall realisisch oder zu hoch gegriffen? - Sondertilgungen sollen Laufzeitverkürzend verbucht werden, sodass sich die monatliche Rate nicht reduziert, sondern die Laufzeit auf <20J reduziert. - Sollte unplanbare Ereignisse eintreten die zu einer Einkommensverringerung führen, würde ich davon ausgehen, dass eine neuerliche Laufzeitstreckung um die +8 Jahre möglich sein sollten. Das läßt sich vermutlich nur schwer aktuell schon vertraglich festhalten, aber sollte doch realistisch sein, oder? Vielen Dank vorab für Erfahrungsberichte von ähnlich gelagerten Fällen. |

||

|

||

|

Wenn es leistbar und somit darstellbar ist, sollte nichts dagegen sprechen. Kommt auf die Kredithöhe an. Bis zu 10% des Obligos sollten möglich sein. Grundsätzlich ist das default so. Am besten diesen Wunsch vor der Sondertilgung nochmals deponieren. Vertraglich kannst du das vorher nicht vereinbaren. Der Kreditvertrag muss im Anlassfall dahingehend abgeändert werden. Aus meiner Erfahrung spricht hier aber nichts dagegen, sofern die Maximallaufzeit(en) nicht überschritten werden. Lg

|

||

|

||

|

Hallo Alex, vielen Dank für deine Hilfe! Prima, dann weiss ich was gehen sollte :) |

||

|

||

|

Hallo mi2ke, bitte ☺️ 🤗 |

||

|

||

|

Hallo an die Runde, ich bin schon länger ein stiller Leser und sehr dankbar für die Einblicke und Expertise. Ich verfolge auch Martin Armstrong (armstrong.economics) schon länger - und kann seine Inputs nur weiterempfehlen. Ich möchte kurz wesentliche Eckpunkte seiner Einschätzungen (die auf Basis seines Programms "Socrates", dass unzählige Wirtschaftsdaten und Zyklen verknüpft und zukünftige Entwicklungen/Trends ableitetet) wiedergeben. Wertfrei und als Orientierung für den einen oder anderen. 1. Die Zinsen werden bis Ende 2024 steigen. 2. Die Zinsen werden in Europa höher steigen als in den USA. 3. Die Inflation begann so richtig zu dem Zeitpunkt zu steigen als Russland/Ukraine Invasion begann (zu diesem Zeitpunkt erfolgten auch die ersten Zinserhöhungen). Krieg ist stets Inflationstreiber Nr. 1. Dies steht uns auch in weiterer Zukunft bevor da sich die globalen kriegerischen Auseinandersetzungen erhöhen werden. 4. Es werden alle FIAT Währungen entwertet werden, aber der Dollar wird die letzte Währung sein und gegen 2028 fallen... |

||

|

||

|

Und wie bereitest du dich auf diese apokalyptischen Szenarien vor? Mit was sollen wir denn dann zahlen wenn alle Währungen "fallen". Wie kommt man eigentlich darauf solche Leuten auch nur irgendetwas zu glauben? https://en.m.wikipedia.org/wiki/Martin_A._Armstrong

|

||

|

||

|

Von solchen Untergangsszenarien (siehe Punkt 4) halte ich nix. In der Regel wollen die Leute damit nur Geld verdienen. Fiat-Systeme gehen irgendwann unter? Wer sich mit Geschichte beschäftigt, erkennt das sowieso jedes "Reich" irgendwann untergeht. Wir leben aber in Europa in der stabilsten Episode in seiner Geschichte. Das Leute vor Geldentwertung Respekt und Angst haben kann ich nachvollziehen. Ist auch nicht verkehrt sich etwas Gold / Bargeld in kleinen Stückelungen heim in den Safe zu legen. Aber sein Leben in ständigen Untergangsszenarien zu leben erscheint mir nicht nur übertrieben, sondern nimmt auch Lebensfreude. Und als Volkswirte noch eine Bemerkung: niemand kann solche Prognosen mit Sicherheit anstellen. Warum gibt es trotzdem Leute die "Recht" hatten im Nachhinein? >> weil es einfach für jede Richtung und jede Entwicklung eine Prognose gibt. Und dann haben auch immer welche "Recht" gehabt ;) Die Zeit im Häfen sollte übrigens auch Aufschluss über diese Person geben. |

||

|

||

|

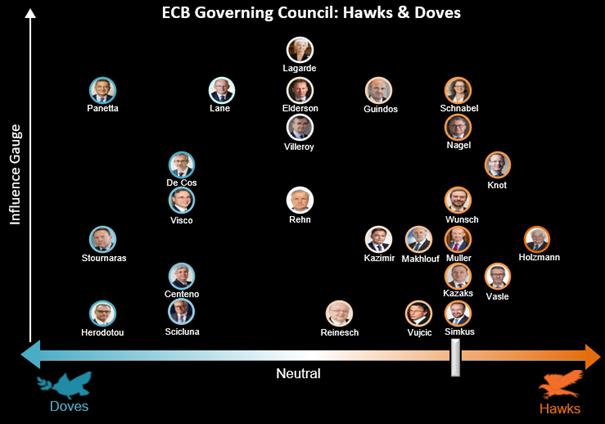

aktuelle Verteilung der Tauben (jene, die auf der "Zinsbremse" stehen) und der Falken (jene, die einen restriktiven Zinskurs verfolgen) im EZB Rat. Wenig verwunderlich, dass sich (neben dem EZB- Chefvolkswirt und einem Direktoriumsmitglied) auf Seiten der Tauben die Notenbankvertreter aus Zypern, Malta, Portugal, Italien, Griechenland und Spanien befinden.  |

||

|

||

|

Unser Holzmann ganz rechts. Das gefällt den österreichischen Häuslbauern weniger 😅 |

||

|

||

|

Diese seine Position stimmt auch politisch so ziemlich ... LOL |

||

|

||

|

Und mit ganz viele Drama durch die Bezeichnung "Tauben" & "Falken" wie beim ExKomm in der Kubakrise :0 |

||

|

||

|

So viel Drama ist da gar nicht enthalten ... ist auch keine Erfindung der Finanzmarktberichterstattung. Das Falke-Taube Spiel entstammt der evolutionären Spieltheorie - von daher kommt eben auch die Zuschreibung zur zurückhaltenden bzw. progressiven Verhaltensweise. |

||

|

||

|

"Tauben" und "Falken" sind doch die gelernten Bezeichnungen? Sehe da ebenfalls überhaupt kein Drama. Wenn man irgendwie versuchen will, abzuschätzen, wie die EZB bei bestimmten Zielkonflikten entscheidet, sind solche Einstufungen nützlich. |

||

|

||

|

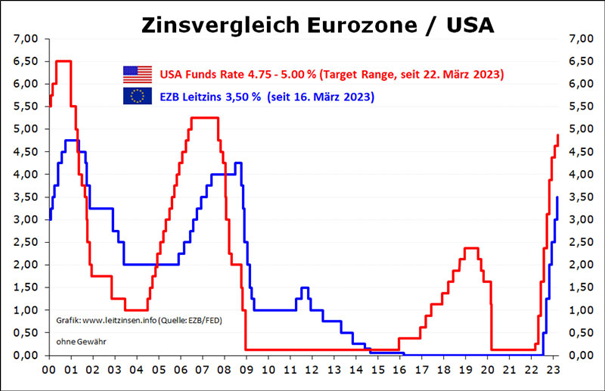

Glaube ich nicht. Die Zinsen waren in den USA nie (in den letzen Jahren) so niedrig wie in Europa und auch jetzt sind sie dort höher. |

||

|

||

na ja - es gab in den letzten z.B. 20 Jahren immer wieder längere Phasen, in denen die EUR-Zinsen höher waren als die US-Zinsen. Sowohl am Geld- wie auch am Kapitalmarkt. Die Dynamik des FED ist stets halt eine andere als jene der EZB (alleine schon bedingt durch die jeweilige Zielgestaltung).  |

||

|

||

|

Ich glaube, die künftige zinsentwicklung wird eine politische, wohl nur teilweise von Fakten getrieben. Man wird hier mit wissen schwer weiterkommen. |

||

|

||

|

2020 und 2021 waren die Zinssätze für Immobilienkredite meines Wissens in den USA nicht so niedrig wie die Grafik nahelegt. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]