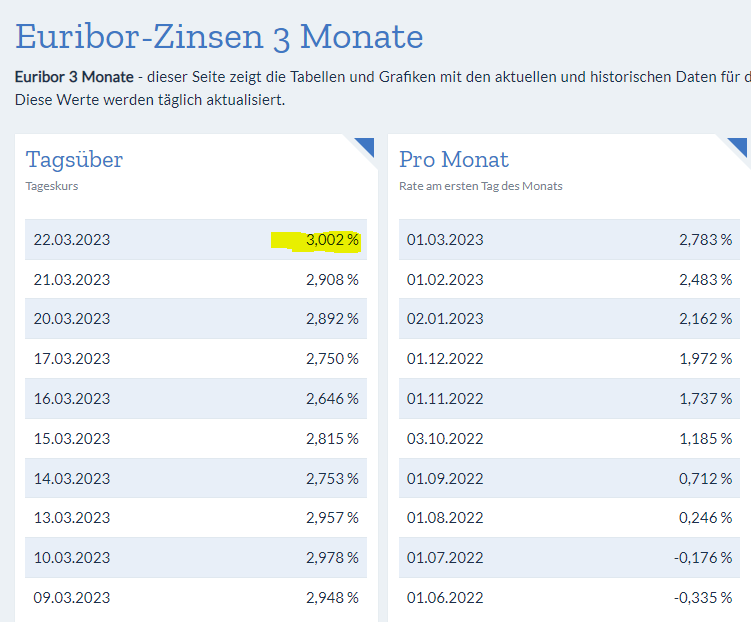

Variabler Kredit erhöht sich extrem. - Seite 42

|

|

||

|

Die Inhaber von Credit-Suisse-Anleihen im Wert von 17 Milliarden Dollar werden nach der Übernahme der Bank durch die UBS ihre Investitionen verlieren. So etwas kann keine Entspannung bringen...ganz im Gegenteil... |

||

|

||

|

Sind spezielle anleihen, da sollten die käufer schon gewusst haben was sie tun |

||

|

||

|

... vor allem deswegen auch nicht, da es ein absolutes Novum ist, dass Anleihen (wenn auch nachrangig) vor den Aktien (Eigenkapital) abgeschrieben werden. Nachdem die besagten CoCo (Contingent Convertible)-Anleihen ein nützliches Instrument zur Eigenmittelstärkung von Banken sind (und jetzt: waren), wird sich der weltweite USD 275 Mrd. Markt für diese Anleihen neu preisen müssen - und zu höheren Refinanzierungskosten bei Banken führen.  das wussten sie auch - was sie offenbar nicht wussten ist, dass das OK der Eidgenössischen Finanzmarktaufsicht FINMA zur UBS Übernahme eine Komplettabschreibung des gegenständlichen AT1 (Additional Tier 1) - Kapitals zur Folge hat ... noch vor dem Equity

|

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das die AT1 Gläubiger schlechter gestellt werden, ist für diese im Prinzip nicht relevant. Ob sie nichts bekommen und die Aktionäre etwas, oder beide nichts, ist für sie egal. Spätestens seit der Griechenland - Krise musste jedem klar sein, dass im Ernstfall Gesetze nichts gelten. Ich hatte Griechenland - Bonds, über das Wochenende hat die EZB entschieden, wer von den SELBEN!!!! Emission mit 100% getilgt wird und wer mit massiven Verlust umtauschen muss. Für mich war es keine große Sache (Einstand war um 30% glaube ich und nur 1-2% vom Depot), hatte glaube ich kaum einen Verlust, aber das Signal war verheerend. Für mich stand fest, Gesetze gelten nicht und das lasse ich jetzt massiv in meine Anlageentscheidungen einfließen.

|

||

|

||

|

@liconsult Ich bin echt beeindruckt! Dass die AT1 Bonds unter Umständen noch vor dem Stammkapital zur Haftung herangezogen werden können. Da muss man schon echt gut informiert sein! Das sind Sie und zeigen es ein aufs andere Mal. |

||

|

||

|

Ob das die Anleihegläubiger, die einen Bestand von 17 Mrd. repräsentieren und nun einen Hair cut über sich ergehen lassen müssen genau so sehen, ist mehr als zu bezweifeln. Das ist ein gewaltiger Paradigmenwechsel, denn wie erwähnt: in der Verwertungskette werden normalerweise die Aktionäre zuerst "rasiert". Diese bekommen immerhin jedoch über die UBS Aktien CHF 3 Mrd. (für 22,48 CS Aktien eine UBS Aktie) während die "höherwertigen" Anleihegläubiger aufgrund der staatlichen "Order" leer ausgehen. Unvergleichlich bislang. Das ist strukturell ein nicht zu vergleichendes und komplett anderes Thema. Staaten begeben kein Eigenkapital, das verlusttragfähig ist. btw: S&P hat den Outlook für UBS auf negativ gesenkt nachdem das Credit Suisse Risikoprofil in seiner Komplexität und Größe problembehaftet scheint. Nun steigen die Prämien für die Absicherung gegen einen Kreditausfall (via Credit Default SWAPs) auch für die UBS gewaltig.  |

||

|

||

|

🙏 |

||

|

||

|

Aber hier verstehe ich noch was nicht. Es geht ja die Angst um, dass die Anleihen deshalb neu bepreist werden müssen. Und dass dies enorme Kosten für die Banken bedeutet. Aber wenn doch klar war, dass die AT1 Bonds nachrangig sind und damit ein höheres Ausfallrisiko haben, sollte das ja eingepreist sein, ergo bessere Zinsen. Diese 17Mrd AT1 Bonds liegen, denke und hoffe ich, bei den Profis und die sollten schon wissen, was sie kaufen. Ist ja kein Leasingauto. |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Das "neue" Problem ist das Aktionäre Geld bekommen die eigentlich ganz hinten stehen während die Bonds leer ausgehen, der Schweizer Staat hat kurzerhand die Reihenfolge geändert, damit ändert sich (international) möglicherweise die Bewertung der Bonds und erzeugt für diese ein höheres Risiko als bisher und damit höhere Zinsen |

||

|

||

|

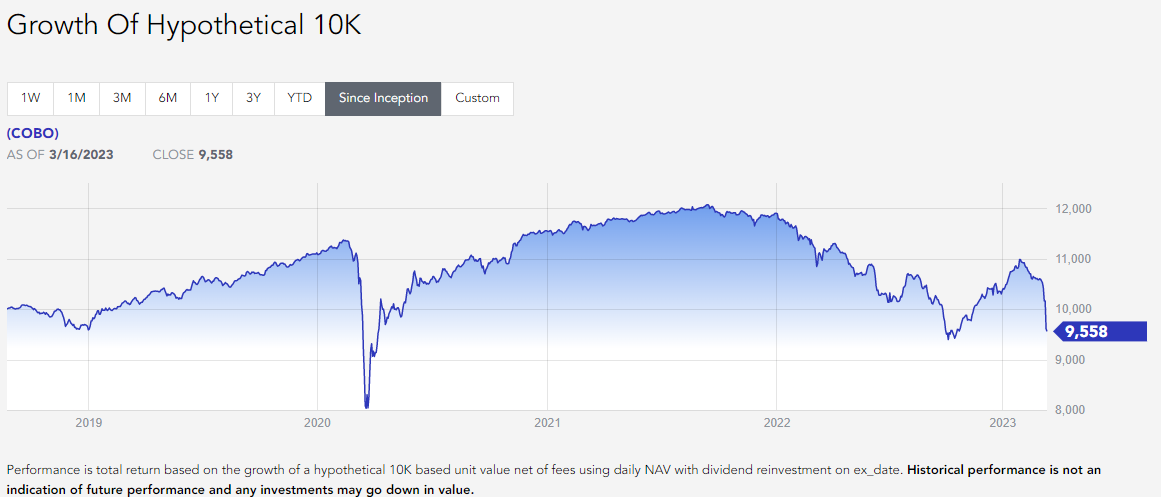

Die Frage ist doch, ob beides nicht rechtswidrig ist. Meines Wissens schaut es so aus: Die AT1 (additional Tier 1) Anleihengläubiger haben Pech, weil sich im Anleihenprospekt ein entsprechender Passus findet. Der Rechtsweg dürfte hier nicht erfolgreich sein. CNN hat dazu folgendes geschrieben: https://edition.cnn.com/2023/03/20/investing/credit-suisse-at1-bond-write-down-explainer/index.html Warum man die Aktionäre nicht um ihre Zustimmung fragen musste, ist eine andere Geschichte. CoCo Bonds sind meines Wissens für normalsterbliche Private nicht handelbar. Hier ein ETF (der bei Flatex ebenfalls nicht handelbar ist) auf AT1 vulgo CoCo Bonds: https://www.wisdomtree.eu/de-at/etfs/fixed-income/cobo---wisdomtree-at1-coco-bond-ucits-etf---eur-hedged  Dass der in Euro ge-hedged ist, tut nicht allzuviel zur Sache, sei aber erwähnt. Der Markt preist hier ein höheres Risiko ein, dass die AT1 tief nachrangigen Anleihen (waren sie schon vorher, Zinssatz entsprechend) nun häufiger rasiert werden, bzw. die Ausfallswahrscheinlichkeit steigt.

|

||

|

||

|

Auch Holzmann rückt langsam zurück. https://www.faz.net/aktuell/wirtschaft/ezb-ratsmitglied-die-zinserhoehung-langsamer-gestalten-18764044.html |

||

|

||

|

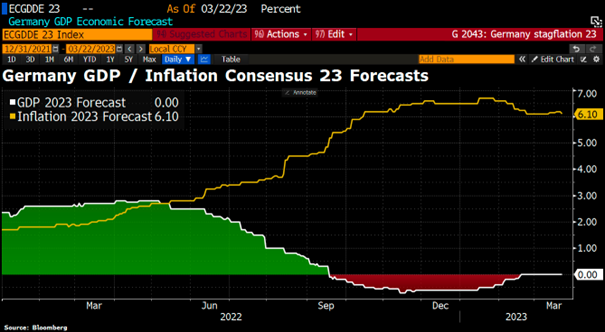

Deutscher Bundesbank-Chef Nagel bleibt dafür auf Kurs: https://www.ft.com/content/a66907e7-017e-4783-91eb-23c248f5b011 Interessant in diesem Zusammenhang, dass der deutsche Sachverständigenrat für 2023 nun ein Wirtschaftswachstum von +0,2% sieht (vorher Rückgang mit -0,2% erwartet) und damit über dem Consensus liegt. Erwartung für 2024 +1,3%.  |

||

|

||

|

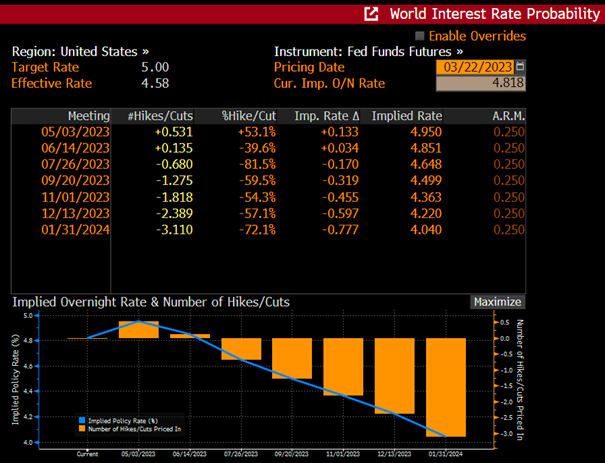

Fed hat erhöht um 0,25% |

||

|

||

|

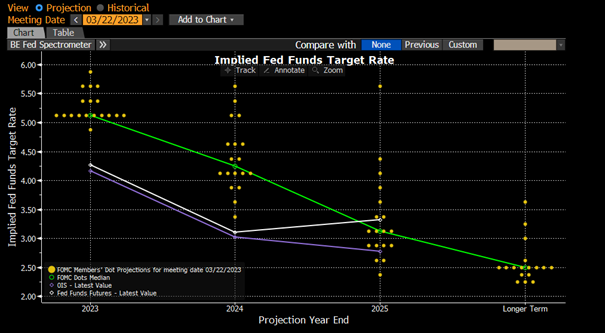

ja, mit klarer Ansage von Powell: "If we need to raise rates higher than expected, we will." Der Markt wettet nach wie vor stark dagegen:  ... und wenn man sich die Inflationserwartung der Mitglieder des FED Offenmarktausschusses für z.B. 2024 oder 2025 ansieht, sieht man wie breit gestreut die Meinungen sind:  |

||

|

||

|

FED hat Powell Zinspause erwogen aber sich dagegen entschieden Gestern sind allerdings eine Menge gewichtiger Stimmen in Europa ausgerückt: -) Lagarde: "EZB wird bei Verfolgung ihres Inflationsziels nicht durch Erwägungen in Bezug auf die Preisstabilität beeinflusst" (klingt wie eine Drohung) -) Lane (EZB-Direktoriumsmitglied): "Zinsen werden weiter erhöht wenn sich Unsicherheit legt und unsere Szenarien eintreten - es gibt keine Verwirrung" -) Rehn (EZB-Mitglied Finnland): "EZB werde Preisstabilität der Finanzmarktstabilität vorziehen" -) Nagel (Bundesbankpräsident Deutschland): "EZB ist noch nicht am Ende ihres Zinsanhebungskurses angelangt - es liege noch ein Stück vor der Notenbank; EZB musse Rufen nach Zinssenkungen widerstehen wenn der Zinsgipfel erreicht ist" |

||

|

||

|

||

|

||

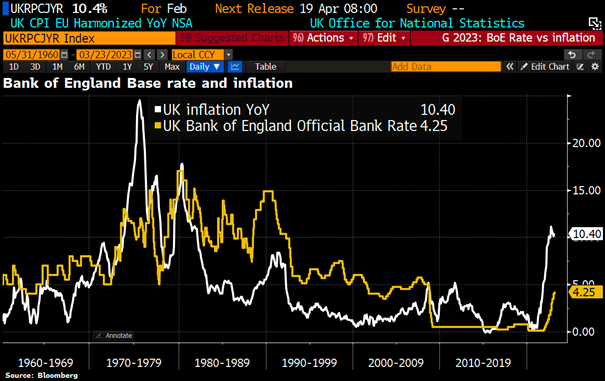

kurzer Blick nach England - die Bank Rate wurde von der BoE (Bank of England) soeben von 4% auf 4,25% angehoben. Inflation auf höchstem Level seit 40 Jahren.  |

||

|

||

|

Schon die März Inflationsdaten habn ordentliches Überraschungspotential ... https://www.kitco.com/news/2023-03-23/Denmark-forecasts-3-9-inflation-this-year.html |

||

|

||

|

... Dänemark dürfte sich anscheinend auf einer Insel der Seligen befinden. Neben England hat auch die Schweiz heute um 0,5% von 1% auf 1,5% erhöht. In Ergänzung zu den Statements auch jene der SNB heute: - "Es sei nicht auszuschließen, dass zusätzliche Zinserhöhungen nötig sein werden, um die Preisstabilität in der mittleren Frist zu gewährleisten." - "Würde hingegen dem inflationären Druck nicht mit der nötigen Straffung der Geldpolitik begegnet, „werden wir später ein größeres Problem haben“" - „Man muss den Inflationsdruck jetzt bekämpfen.“ https://www.handelsblatt.com/finanzen/geldpolitik/geldpolitik-schweizer-notenbank-erhoeht-leitzins-um-0-5-prozentpunkte/29054530.html |

||

|

||

|

||

|

||

|

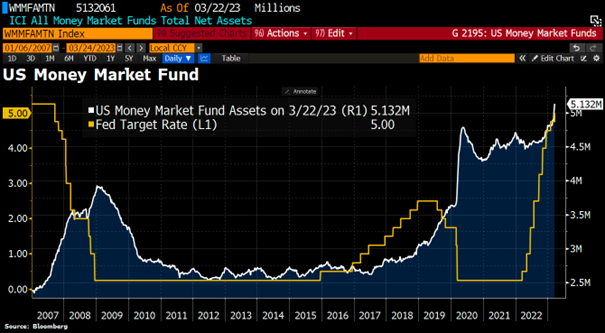

Der Grund dafür liegt in der zunehmenden Liquiditätsverknappung der US-Banken. Man könnte das auch als "langsamen bank run" bezeichnen. Anleger ziehen sukzessive ihre schlechter verzinsten Bankeinlagen ab (im letzten Jahr etwa 500 Mrd.) und investieren sie in besser verzinste Geldmarktfonds (die mit sehr kurzer Duration sehr nahe am Leitzinssatz rentieren). US-Geldmarktfonds hatten alleine in der vergangenen Woche etwa USD 117 Mrd. Zulauf und befinden sich volumenseitig auf ATH. Für die Liquiditätssituation der Banken keine gute Entwicklung - daher fährt die Notenbank die Liquiditätszufuhr wieder hoch, was zur oben dargestellten Ausweitung der Notenbankbilanz führt.  |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]