Variabler Kredit erhöht sich extrem. - Seite 3

|

|

||

|

Ganz genau so sehe ich das auch. Dieses Forum hilft vielen bei der Entscheidungsfindung wie sie nun weiter verfahren sollen. Natürlich kann man sagen dass eh alles absehbar war. War es aber nicht wirklich. Wer hat mit einer Pandemie gerechnet? Wer mit einem Krieg in Europa? Steigende Zinsen? Ja aber nicht mit der Performance. Was kommt als nächstes? Bitte an diejenigen mit Glaskugel gleich posten damit wir uns alle vorbereiten können damit wir nachher nicht wieder die dummen sind. |

||

|

||

|

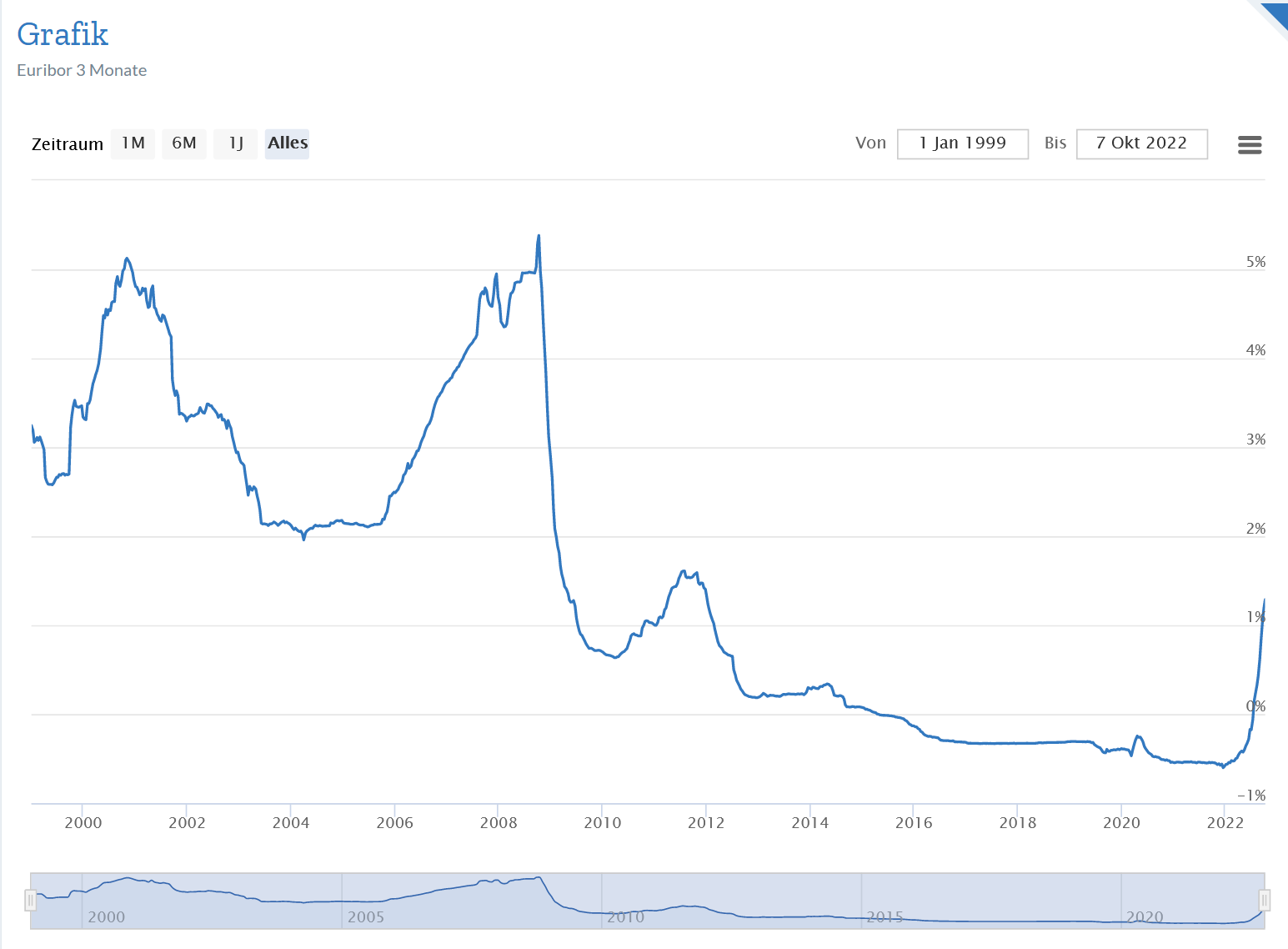

Naja...  ...wenn der 3ME gestiegen ist, dann ist er eher schnell gestiegen. |

||

|

||

|

Eigentlich ganz einfach: - wenn einem das Ganze schon körperlich/psychisch nahe geht -> fix Zinns / Umschulden (die Sicherheit wird so wie überall teuer erkauft, mit jedem Tag teurer in diesem Fall). Es geht nichts über mentale Gesundheit auch wenn es sich vlt. nach Jahren herausstellt dass variabel doch "günstiger" gewesen wäre. - Leute mit starken Nerven Zocken und schlafen deswegen nicht schlechter Bin selber irgendwo in der Mitte und weils einfach ging hab ich auch auf fix umgestellt, aber eher zwecks der planbarkeit bei all den anderen Faktoren auf die man keinen Einfluss hat (Energiekosten/Teuerung). |

||

|

||

|

Würde sogar so weit gehen, und sagen man kann so viel herumkalkulieren wie man will, es wusste damals keiner was heute sein wird, und es kann heute keiner sagen was in 2 Jahren ist, falls Putin die Finger vom roten Knopf lässt....! Persönlich kann ich sagen, das damals viele Banken an einem "schnellen" Geschäft interessiert waren, und oft viel zu oft wurden bei den Beratern offensichtlich die eigenen Provisionen gesehen. Kann mich noch erinnern das wir zmb. bei jeder Bank unsere zukünftigen Erbe angesprochen haben, mit welchen wir dann den Kredit zur Gänze oder zumindest Großteils tilgen könnten, (bei mir wäre dies ein Elternhaus, wenn auch Renovierungsbedürftig, bei meiner Lebensgefährtin Dito, nur das hier noch mehrere Grundstücke dazugehören, welches Sie sich mit Ihrem Bruder irgendwann mal teilt) Da wollten manche gleich genaue Zahlen etc. teils sogar Unterlagen, auf was ich persönlich nicht eingegangen bin, weil ich dies nicht miteingerechnet haben will, da ich über nichts spreche etc., was noch gar nicht in meinem Besitz ist. Wir sind auf jeden Fall jetzt dabei mal einen persönlichen Termin zu bekommen bei der BA, denke das dies am sinnvollsten ist, um das ganze nochmal durchzubesprechen, und alle Möglichkeiten etc. genau erklärt zu bekommen etc.! Denke dies sollte jeder machen, der irgendwelche Zweifel etc. hat. |

||

|

||

|

Habe ebenfalls variabel (seit 2013) und gut profitiert von der 9 jährigen Niedrigzinsphase. Die jetzt höheren Zinsen spüre ich noch nicht wirklich. Selbst 5% oder 10% Zinsen würden mich nicht nervös machen - wird dann halt schneller zurückgezahlt. Da die Inflation ebenfalls bei 10% ist, ich diese aber aufgrund PV-Anlage, keine Mietzahlungen, etc. nicht wirklich stark spüre, die Gehälter aber auch wohl um 5-7% steigen werden mindestens, sehe ich dem positiv entgegen. Denn (ist jetzt nur meine Meinung) die Zinsen werden nicht mehr lange steigen, sollte die Rezession beginnen. Sobald die Heizsaison vorbei ist, werden die Energiepreise nach unten fallen, denn für nächsten Winter hat man dann die Infrastruktur für Flüssiggas geschaffen und noch mehr Energie aus erneuerbaren. Dadurch wird die Inflation rasch zurückgehen, da diese nicht durch starke Nachfrage, sondern durch hohe Energiepreise getrieben ist. Persönlich erwarte ich für Mitte/Ende nächstes Jahr bereits die erste Zinssenkung in den USA und die EZB wird dann wohl auch mitziehen. |

||

|

||

|

Ein paar EZB-News, nachdem ich einige Papers von Direktoriumsmitgliedern gelesen habe. Das sind immerhin diejenigen die das auch entscheiden. Auch wenn die EZB in ihren Entscheidungen Einigkeit demonstriert, intern gibt es schon recht unterschiedliche Auffassungen. Stark vereinfacht, es wird diskutiert ob die Inflation mit "allen Mitteln" bekämpft wird (das ist die eher deutsche Sicht), oder eine zeitlang eine höhere Inflation in Kauf genommen wird um die Wirtschaft vor der drohenden Rezession zu bewahren (oder zumindest die Rezession abzuschwächen). Und anders als im letzten Jahrzehnt geht man langsam von der "forward guidance" (man kündigt lange im Voraus an was die EZB plant) zu einem Step-by-Step Ansatz (man schaut bei jeder Sitzung neu was Sache ist und gibt der tatsächlichen aktuellen Inflation mehr Gewicht). Meine eigene Glaskugel die genauso gut oder schlecht ist wie jede andere: Heuer noch zwei Zinserhöhungen (wird auch vom Markt so erwartet) >> entweder zweimal 0,75 oder sogar einmal 1% und dann 0,75%. Danach wird geschaut was Wirtschaft und Inflation machen. Ein 3M-Euribor von knapp 3% Ende des Jahres wäre für nicht aus der Luft gegriffen! Wem das schlaflose Nächte bereitet, der sollte jetzt sofort umschulden. Ansonsten sollte man nicht jammern, jeder musste sich bewusst sein, dass ein variabler Zins ein Risiko darstellt. Und gegen Risiko versichtert man sich und dann ist es einem am Ende des Tages auch nicht Leid um das zusätzliche Geld beim Fixzins (ich ärger mich ja auch das meine Feuerversicherung unnötig Geld gekostet hat weil mein Haus noch nicht gebrannt hat). Und auch wenn die Bankberater sicher einen Teil dazu beigetragen haben mit schlechter Beratung ist das nur eine kleine Ausrede. Die wichtigste finanzielle Entscheidung im Leben sollte man sich selber gut überlegt und recherhiert haben und wer nur die Kostenoptimierung im Kopf hat, der geht halt eben Risiken ein.

|

||

|

||

| Hallo Blabla, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Wir hatten im März noch einen Vermittler, der uns in einen variablen Kredit um die ~500k drängen wollte, weil "der steigt auf keinen Fall so hoch", "Italien ist dann pleite", "ein wenig Risiko muss man schon eingehen" und noch viele weitere Sprüche geklopft hat. Uns war damals schon klar, dass für uns nur fix in Frage kommt. Haben dann alles selbst gemacht und deutlich besser abgeschlossen (Wüste). Well, ein halbes Jahr später dürfte der werte Herr wohl einige schlaflose Näche haben (sofern ihn seine Kunden überhaupt interessieren). Bekannte die im Sommer auf fix wechseln wollten, wurde allen Ernstes gesasgt, dass brauchen sie nicht, aber wenn sie wollen geht das zu jeder Zeit zu den gleichen Zinsen wie jetzt. Also auch in der Zukunft, weil die für sie "reserviert" sind. Davon weiß natürlich jetzt niemand wer was. Da kann man sich schon die Frage der Haftung stellen. Keiner weiß wo die Reise wirklich hingewehen wird, aber ich denke der Weg kann nur nach oben gehen in den näcshten Jahren. |

||

|

||

|

Ich bin weiterhin mit der Bank im Kontakt wegen dem Fixzins. Da würden die allerdings auf die normale gesetzliche Regelung umstellen, dass nur 10k pro Jahr pönalefrei getilgt werden kann. Kennt ihr andere, höhere Grenzen, gibt es da Verhandlungsspielraum, oder gehen alle Banken einfach mit dem Gesetz? Werde natürlich die Bank direkt fragen, aber vielleicht hat jemand ein besseres Angebot? |

||

|

||

|

Mein Makler damals hat uns zwar auch schlaflose Nächte gekostet (andere Geschichte), aber ein Satz von ihm war sehr klug: Der typische Österreicher ist konservativ und verliert sogar Geld bei der Wertanlage (Sparbuch), aber zockt bei den Schulden (Fremdwährung, variabler Kredit). Dabei sollte es umgekehrt sein: Ein Verlust auf der Habenseite ist ärgerlich, aber ein Verlust auf der Schuldenseite kann die Existenz bedrohen. Das war Anfang 2019.

|

||

|

||

|

Einige Anbieter "kleben" auf den gesetzlichen 10.000 p.a., andere haben Sonderregelungen. Beispielsweise gibt es bei der bank99 die Möglichkeit, entweder 10.000 p.a. oder 5% des Kreditbetrages (es zählt der höhere Betrag) jährlich pönalefrei sonderzutilgen. Bei der Bank Austria habe ich bei einigen der aktuellsten Verträge auch 40.000 p.a. verhandelt. Ist unterschiedlich ... Guter Spruch - in meiner beruflichen Laufbahn erstmals gehört, wie es um die Entwicklung der Fremdwährungskredite gegangen ist (Mitte/Ende 90er). Hat an Aktualität nichts eingebüßt. |

||

|

||

|

Der Spruch ist immer wieder gut, kenne auch solche Leute...Aktien für 10000 Euro zu riskant weil man kann ja verlieren, aber dann variablen Kredit 6-stellig :) |

||

|

||

|

Diese kannst du für den Gewinnfreibetrag aber nicht nutzen! Die Wertpapiere für den Gewinnfreibetrag müssen, analog Wirtschaftsgüter, dem Anlagevermögen mindestens 4 Jahren gewidmet werden. |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Bitte nicht mit Steinen auf mich werfen, aber habe es sowieso nicht verstanden, dass viele auf variabel geblieben sind bzw. genommen haben zu der Zeit der überaus tollen Fixzinszeit mit 0,7 bis 0,9 Prozent. Ich bzw. alle die diese Phase genutzt haben, sind halt auf der komfortablen Seite und die Zinsen sind mit Inflation gerechnet sowieso Peanuts. |

||

|

||

|

Wenn ich mich recht erinnere, war es vor 2010 eher die Regel variable Kredite aufzunehmen. Die Kreditlast war auch nicht so hoch wie zur Zeit der historisch einmaligen Niedrigstzinsen. Ich weiß, als wir damals 2009 oder 2010 das erste Mal wegen einer Finanzierung für eine Wohnung angefragt hatten, war der Fixzins keine Option da zu teuer. Kann aber sein dass ich das nur so wahrgenommen habe. Sicherlich haben die wenigsten Normalverdiener damals Beträge jenseits der 300000 aufgenommen. Zumindest in meinem Bekanntenkreis war das schon wegen der Zinsen nicht möglich, war aber auch nicht nötig da die Immobilienpreise nicht so extrem hoch waren. Da hat ein Zinsanstieg nicht so weh getan. Mein Schwiegervater erzählt heute noch von den 8-12 % die er damals berappen musste in den 70ern oder 80ern und dass er nicht darauf wetten würde dass das nicht wieder einmal kommen könnte. Klar, Baugrund hat damals einen Bruchteil von heute gekostet, und Bausparen war Pflicht damit man später mal ein günstiges Bauspardarlehen aufnehmen konnte. So ändern sich die Zeiten. |

||

|

||

| Hallo titan, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Meine Eltern haben in den 80ern ihr Haus rein mit der Landesförderung finanziert.... |

||

|

||

|

@bandit600: deswegen habe ich auch diese ISIN gepostet: |

||

|

||

|

Hab ich überlesen :) - Danke! |

||

|

||

|

Ganz ehrlich, die langjährigen aktiven User und auch stillen Mitleser wissen es vermutlich teilweise noch: mein Credo war und ist: Je knapper das Budget und die Leistbarkeit, desto eher Fixzins. Ad Kredithöhe: das 80fache, maximal das 100fache Regel des Nettoeinkommens für die maximale Kredithöhe anzusetzen war ein guter DaumenxPi-Überschlag, um ein Gefühl zu bekommen. "Einfach gestrickte" Haushaltsrechnungen machten die Sache nicht bessser, weil leistbar(er). Was habe ich mir einige Male den Mund fusselig geredet bzw. die Finger wund geschrieben, wenn manche User ihren Kreditwunsch unbedingt durchziehen wollten und von mir die Absolution dazu NICHT bekamen, weil es für mich schlicht und ergreifend nicht leistbar war. Vieles ist halt nicht mit Bildern, Charts usw. valide für die Zukunft ableitbar. Klar, von solchen epochalen Verhältnissen konnte nicht ausgegangen werden. Die Umstellung auf Fixzinsen hätte man aber am Radar haben können, wie diese historisch tief waren. Ehrlichkeit und viel Erfahrung sollte ein *guter* Vermittler mitbringen, ist unabdingbar. Denn dann ergibt sich eine win-win-win Situation (und die gerne genannte Provision) von selber. Wenn ein Fall nicht leistbar erscheint, sollte dies auch klar kommuniziet werden. Das hören Betroffene halt nicht unbedingt gerne und leider nutzt das jetzt auch so manchem nix mehr. Deshalb wie weiter oben geschrieben, wer es für den guten Schlaf braucht, versichern: mit einem Fixzins. Später ggf. wieder umschulden, sollten die Zinssätze fallen. Kostet etwas, keine Frage. Aber ein neues Auto kostet auch, siehe Wertverlust, um ein plakatives Beispiel zu bemühen. Nur dabei geht es um nichts.

|

||

|

||

|

auch bis heute keine Seltenheit - der Anteil der variabel verzinsten Kredite am gesamten Wohnbaukreditbestand liegt in Ö bei 47% - fast unvergleichlich in der internationalen Betrachtung. In EUR sind das aktuell etwa 65 Mrd., die dem variablen Indikator unterworfen sind. 2014 lag der Anteil der variabel verzinsten Kredite im Verhältnis zur Neukreditvergabe bei 84%, 2020 bei 38%, 2021 bei 43% und im ersten Quartal 2022 sogar immer noch bei 32%. |

||

|

||

|

Ich denke die jetztige "Panik" liegt daran das einfach jeder versucht für sich am Besten auszusteigen. Die einen Wechseln auf fix weil sie erwarten das die variablen Zinsen weiter steigen, die anderen bleiben bei variabel weil sie nicht erwarten das variabel fix inkl. Umschuldung übersteigt. Wenn ich bei mir sehe, Kredit wird gerade 3 Jahre getilgt und ich hab schon 1 Umschuldung und einen Wechsel auf fix hinter mir. Jedes mal weil ich mir erwartet habe, Geld zu sparen, weil auch 10% Zinsen wären leistbar. Will ich mir aber nicht leisten :) Abgeschlossen Sommer 2018 Bawag (0,875 auf 3M, ohne negativ Weitergabe) Tilgungstart Oktober 2019 Sommer 2020 Umschuldung zur Bank99 0,75 auf 3m, inkl. neg. Euribor Anfang Feb 2022 Wechsel auf fix 10 Jahre mit 0,85% |

||

|

||

|

Vielleicht eine blöde Frage, aber ist da der Anteil anzahlmäßig gemeint oder volumenmäßig? |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]