Variabler Kredit erhöht sich extrem. - Seite 5

|

|

||

|

Ist doch logisch: 800 x 12 x 30 = 288.000 1.450 x 12 x 15 = 261.000 Die 288k konnten sie sich halt nicht leisten, die 261k schon. 🤣 |

||

|

||

|

Hi, ich habe von meiner Bank nichts bekommen, da ich vor 2 Jahren dank diesen Forum hier gratis für 15 Jahre von Variabel auf 1% fixiert habe andernfalls würde ich jetzt auch um die 200€ / Monat mehr zahlen. Und das ganze kostete mich nicht einen Cent. |

||

|

||

|

🤣🤣 vermute ich auch 🤣👍 |

||

|

||

|

Zustimmung zum ersten Teil. Kostenoptimieren kann man aber auch mit Risikosenkung kombinieren. Stichwort variabel + signifikante Sondertilgungen. Ich habe NICHT vorhergesehen, dass die Zinsen steigen werden, hab' aber trotzdem massiv sondergetilgt und hab jetzt vor den Steigerungen schon alles zurückbezahlt. Einerseits: Glück gehabt, weil timing gut erwischt (+gutes Einkommen) andererseits war's halt auch eine bewusste Entscheidung zum Konsumverzicht. Nicht überall. In Belgien gibt's z.B. eine gesetzliche Regelung, dass sich bei variablen Zinssätzen der Zinssatz maximal verdoppeln darf. Fand' ich eine erstaunlich Konsumentenfreundliche Regelung (die Aufschläge waren daher auch etwas höher als in AT AT [Außentemperatur]). |

||

|

||

|

Die große Frage die du dir selber stellen musst ist wieviel kann ich mir leisten. Kannst du dir den Kredit auch bei 4-6% leisten? In einem 3/4 Jahr werden die Zinsen aus heutiger Sicht bei ca 3% sein + Marge wäre dein Zinssatz um die 4%. Wie lange sie dort bleiben werden und welche Überraschungen noch kommen weiß niemand. |

||

|

||

|

passend zum Thread-Titel die aktuellen Inflationsdaten aus den USA: September Konsumentenpreisindes +8,2% (erwartet 8,1%), Kerninflation (ohne Energie + Lebensmittel) +6,6% (höchster Stand seit 1982). Terminmarkt (Fed Funds Rate) erwartet US-Leitzinssatz im März 2023 bei etwa 4,9% (aktuell 3-3,25%). |

||

|

||

|

Und das war genau der Grund, warum ich mich für dich entschieden habe. Mir hat es immer dein Realitätsbezug gefallen und die Tatsache, dass du natürlich verdienen wolltest aber nicht um jeden Preis. Damals wollte unser Bekannter, der selbst Finanzierungsberater ist, uns überzeugen, dass wir 500 Tsd. aufnehmen sollen, alles sofort machen sollen, da wir eh gut verdienen. Damals verdienten wir aber knappe 4000 (Familieneinkommen)... Und bei dir war es immer so, dass du immer wieder gesagt hast, nach dem Hausbau kommen alltäglichen Sachen zurück:Urlaub, Ausflüge, Theater whatever.. Ich bin dir so dankbar...Heute habe ich Fixzinssatz von 1% noch 12 Jahren und Kreditrate, die gleiche ist, wie eine Zweizimmerwohnung... Ich schlafe sehr ruhig und das ist das wichtigste. Danke dir

|

||

|

||

| Hallo paso, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

😘😗😘 Vielen lieben Dank!

|

||

|

||

|

Der Vari, wird noch deutlich über 3% gehen, der Fixzins wird dann schon bei 5% sein.

|

||

|

||

|

Die Richtung am Geldmarkt (Markt für kurzfristige Ausleihungen) geht vorerst zumindest mal dahin - auch wenn infolge der zu erwartenden Konjunkturabschwächung die Preissteigerungen in ein, zwei Jahren nicht mehr diese Dynamik aufweisen werden. Ob die Zinskurve wieder steiler wird (und somit der Markt für langfristige Ausleihungen) ein deutlich höheres Zinsniveau aufweist, wird man sehen. Gegenwärtig ist die SWAP-Kurve "flach" - bzw. leicht invers (2Y 2,98%, 10Y 3,26%, 15Y 3,28%, 20Y 3,06%, 25Y 2,81%). Fakt ist, dass der Geldmarkt stets in der Nähe bzw. "leicht über" dem Hauptrefinanzierungszinssatz (= Leitzinssatz) der EZB liegt. Bei "gewöhnlich" positivem Realzinssatz (= Zinssatz minus Inflation) und aktueller Inflationserwartung tendieren die "EURIBORs" im Gefolge jedenfalls weiterhin "nach oben".  |

||

|

||

|

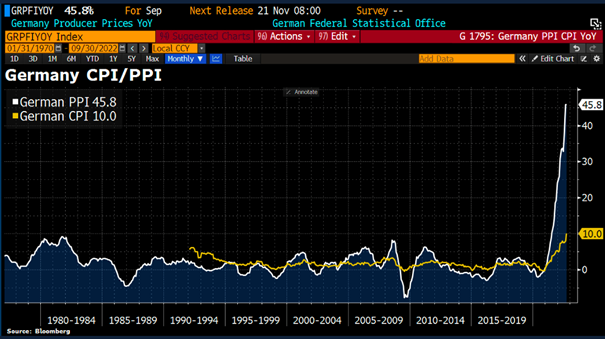

Für die kommende EZB-Sitzung in genau einer Woche ist der Weg mit einer Erhöhung des Leitzinssatzes um weitere 0,75% vorgezeichnet. Der Inflationspfad scheint sowohl auf der Produzenten - sowie im natürlichen Gefolge auf der Konsumentenebene gegenwärtig ungebrochen.  |

||

|

||

|

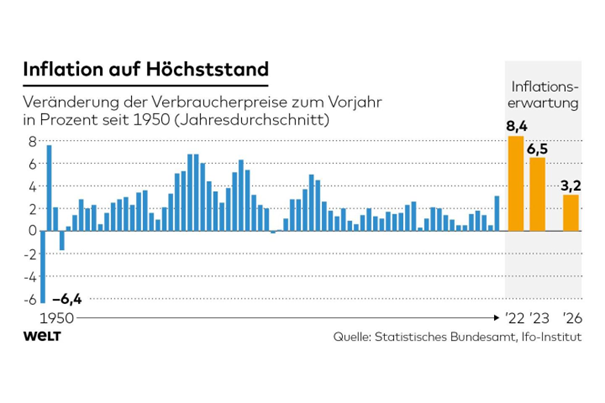

@LiConsult Wie ist deine Meinung über die CreditSuisse? Deren CDS sind auf Allzeithoch und liegen deutlich drüber als in der Krise von 2008. Die CS verwaltet über 1,5 Billionen Dollar, die Lehman damals nur 600Mrd. Auch da heißt es nur, alles kein Problem. Und ja die Tabelle mit der Inflationserwartung kann doch nur ein Kaffeesatzleserei sein. Seit mehr als einem Jahr heißt von der Ökonomischen Fachseite "die Inflation ist nur kurz und wird nicht schlimm" und jetzt schon bei über 10% und steigend. Wenn wir im Sommer 2023 unter 8% liegen dann fresse ich einen Besen! Ist man jetzt Pessimist wenn man nicht an die 6% nächstes Jahr glaubt oder gar ein ungeheuerlicher Verschwörungstheoretiker? :D |

||

|

||

|

Bei der Credit Suisse bin ich nicht so ganz tief im Thema. Generell aber: als aktuell zweitgrößte Bank der Schweiz und auch international von sehr großer Bedeutung (deren Struktur bzw. realwirtschaftliche Verflechtung sind weitaus bedeutender als bei Lehman - immerhin hat die CS beispielsweise auch Kundeneinlagen) ist diese meiner Ansicht nach am Ende "too big to fail". Ich denke, hier wird - falls es zu Notmaßnahmen kommen sollte - die Schweiz entsprechend einspringen. Aktuell werden meiner Wahrnehmung nach schrittweise Assets verkauft, um Equity zu stärken. Bei allenfalls erforderlichen Kapitalerhöhungen wird es Abnehmer geben. Betreffend Inflationserwartung des deutschen IFO-Institutes: es ist aktuell wirklich sehr schwer, hier eine Einschätzung der weiteren Entwicklung vorzunehmen. Habe gestern z.B. auch Research von JP Morgan gehört - mit ähnlicher Erwartungshaltung. Die Hoffnung ist halt jene, dass infolge der sich andeuteten Konjunktureintrübung auch der Preisdruck abnimmt. Die Produzentenpreise (die in Europa vorrangig durch die Energieseite hervorgerufen werden) sprechen jedoch leider eine (nachhaltig) andere Sprache (und verhielten sich btw btw [by the way, übrigens] wärend der letzten großen Inflationskrise in den 1970ern lange Zeit anders als heute erwartet). Ich habe es in der Vergangenheit öfters betont: wenn sich die Preissteigerungsraten auch in den Köpfen der Konsumenten dauerhaft verfestigen sollten, wird die Preis- sowie auch die Zinsseite weiter wandern. Sorge macht mir in diesem Zusammenhang auch die aktuell nachlassende Liquiditätssituation an den (amerikanischen) Bond-Märkten. Diese führt ebenfalls zu höheren Volatilitäten, was ebenfalls weiterhin höhere Renditen zur Folge haben kann. |

||

|

||

|

Die collaterals wurden nach lehmann großflächig vorgeschrieben und sollten eine Situation wie bei lehmann verhindern. Sollten... https://finanzderivate.info/risikomanagement/risikomanagement-fuer-derivate/collateral-management/ |

||

|

||

|

Kann sein - vergangenes Jahr um etwa die selbe Zeit galt man überspitzt formuliert als Verschwörungstheoretiker, wenn man die Wahrscheinlichkeit positiver EURIBORs in Erwägung zog ... |

||

|

||

|

Die Frage aller Fragen für all jene mit etwas Cash auf der Kante ist: Jetzt investieren oder doch noch warten und dann All-in |

||

|

||

|

Warten.... |

||

|

||

|

Interessante Aussage in dem Zusammenhang auch gestern Abend im Tesla Earningscall von Elon Musk - Sie sehen bei den Zukäufen bereits eher deflation als inflation. Kann man natürlich nicht 1:1 auf Österreich ummünzen, da es dort sicher global über alles drüber gemeint war. Trotzdem sind solche Aussagen sehr spannend. Man kann einfach derzeit unmöglich sagen wie es die nächsten 1-2 Jahre weitergeht was die Inflation betrifft. Zu viele durchaus realistische Szenarien. |

||

|

||

|

in Ergänzung ... weil vorrangig der US - und europäische Raum häufig im Fokus sind. Inflation ist aktuell ein weltweites Phänomen.  |

||

|

||

|

Genau das gleiche denke ich auch. Vor allem bin ich mir sicher das so gewisse Kosten auch bei niedrigeren Energiepreisen (hoffentlich in baldiger Zukunft) nicht gesenkt werden. Einfach aus dem Grund der menschlichen Gier. Ein Mehlhersteller und Verkäufer wird weiterhin sein 1kg Mehl um 89 Cent verkaufen und nicht wie vor einem Jahr um 39 Cent. Einfach weil die auch um den jetzigen Preis mindestens genau so viel verkaufen. Das wird sich durch alle Bereiche ziehen, und es wird kaum was günstiger werden. Ich kann es mir nicht vorstellen. Vielleicht eventuell vereinzelte Bereiche aber großteils wird kaum was günstiger werden. |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Genau aus diesem Grund gibt es Marktwirtschaft, damit einzelne Akteure eben nicht den Preis diktieren können. Da es viele Mehlhersteller gibt und permanent um Marktanteile gekämpft wird, sind die Hersteller gezwungen die Preise zu senken. Es sei denn wir haben illegale Kartelle und die sollten relativ schnell entdeckt werden. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]