Variabler Kredit erhöht sich extrem. - Seite 7

|

|

||

|

Ich würde mal ganz hart behaupten -> selbst Schuld. Wer sich so eine Summe so knapp kalkulieren lässt um nicht einmal 2-3% stemmen zu können, der hat kein Mitleid verdient. Ganz ehrlich.

|

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

| Hallo ChrisBerg, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

600k+ variabel ist schon sportlich. Das ist ein komplettes Haus mit Grund. Wer sowas aufnimmt ist sich normalweise sehr wohl bewusst das es hopp oder tropp enden kann oder er hat 0 Plan was er tut. Arbeitsunfähigkeit oder sonstiges Ereignis und man ist weg vom Fenster ohne Rücklagen. Ich bezweifle stark, das solch eine Summe von einem nicht risikofreudigen Charakter aufgenommen wird. |

||

|

||

|

#agree, was ich damit sagen will ist, dass es genug gibt die auf Hopp oder Dropp kalkuliert haben weil "es kann ja eh nicht ansteigen, da sind ja ganze Staaten dann bankrott"... Es bleibt spannend. |

||

|

||

|

Bei den 600k variabel kannst gleich beginnen mit jeder EZB-Ankündigung ein weiteres Zimmer zu vermieten. Miethöhe entsprechend Mehrkosten. |

||

|

||

|

Hört sich viel an, aber mutmaßlich wird da auch ein entsprechendes Einkommen dahinterstehen. Denn 600T hat auch in der heftigsten Tiefzinsphase sicher niemand bloß wegen schönen Augen bekommen (außer vielleicht der Benko?). Mit 0,5% Zinsen tilgte der im Monat +/- 2.200 Euro. Momentan ist er wohl bei +/- 3% und zahlt rund 2.800 Euro. Werdens irgendwann 4%, sinds halt +/- 3.200 Euro. Jemand mit einem solchen Kredit hat mutmaßlich eine Immo die in Richtung 1 Mio. gekostet hat. Wenn der nicht einen Tausender (und soviel ist es momentan bei weitem noch nicht) "Luft" in seiner Haushaltsrechnung hat, würde es mich sehr wundern. Im Endeffekt hat der das selbe Problem wie jemand mit einem weit niedrigeren Kredit. Denn der, der "nur" 200k oder 300k Kredit aufgenommen hat, hat meist auch ein entsprechend niedrigeres Einkommen. Von daher tut sich Mister 600k im Schnitt nicht schwerer als Mister 250k. Ich habe in den letzten Jahren auch sicher 30 Leuten erzählt eine wie hohe Kreditsumme ich aufgenommen habe (eine Summe die für die meisten Leute, die vom aktuellen Häuslbauen keine Ahnung haben, sicher komplett illusorisch klingt) und dass ich VARIABEL gewählt habe. Vermutlich werden die jetzt auch schon alle tuscheln und darauf warten dass es mich finanziell zerreist. Real bin ich vor 2 Monaten auf fix umgestiegen, und ja, zahle jetzt - nachdem ich einige Jahre von tiefsten variablen Zinsen profitiert habe, nun den einen oder anderen Hunderter mehr, aber das war es schon. |

||

|

||

|

Wird in den meisten Fällen stimmen, aber es hängt doch stark vom Einkommen ab. Jemand der 10.000€ pro Monat Haushaltseinkommen hat wird sich 60% auch noch leisten können. Bei 4.000€ im Monat sind 60% mehr Problem |

||

|

||

|

Ich kenn die persönlichen Verhältnisse ziemlich gut... Ist ne fast 100% Finanzierung und beim Einkommen von ~5,8k€ nicht allzuviel Buffer wenn du mich fragst ;) Das war wohl ne knappe Sache mit der Schattenrechnung... |

||

|

||

|

Naja, bei einer fast 100% Finanzierung muss man die Kirche im Dorf lassen. Gehts schief, hat er das selbe wie vorher. Gehts nicht schief ist es ein schöner Gewinn. |

||

|

||

|

Ja gut nach dem Motto kann man "immer leben" die gleiche Logik kannst immer bringen im Notfall bleibt halt ein "Batzen" Geld über wenn man "verkaufen muss"... |

||

|

||

|

Hallo, wo steht denn das Haus deines Bekannten? Würden noch was in den Bezirken um Wien suchen ? |

||

|

||

|

Zusätzliche Kreditausgaben von momentan geschätzt 600 Euro (gegenüber der absolut niedrigsten Zinsphase, die ja auch bald ein Jahr her ist). Da müssen andere, die die Hälfte verdienen und in einer alten Tschumsen wohnen, momentan ähnlich viel für gestiegene Energiekosten aufwenden und schaffen es auch irgendwie. Bei einem Monatseinkommen von knapp 6 Tausender sollten 2-3 Tausender Immorückzahlung ohne gröbere Probleme unterzubringen sein. Wenn man davon ausgeht, dass in absehbarer Zeit Gehaltserhöhungen im relativ hohen 1-stelligen Prozentbereich anstehen, in Verbindung mit diversen Stützungsleistungen der öffentlichen Hand, werden die Mehrausgabe demnächst sogar von Mehreinnahmen weitgehend egalisiert. Der Dorftratsch wie er leibt und lebt! |

||

|

||

|

Mit der obligatorischen Schattenrechnung sollten die aktuellen Zinsen noch gedeckt sein? Mit 2-3 % wird auch die Bank gerechnet haben. Bei den nächsten Steigerungen wirds aber spannend. Andererseits ist seit dem Abschluss hoffentlich auch das Einkommen etwas gestiegen? Oder hat man seine Ausgaben für den Kredit etwas geschönigt bzw. die geplante Karenz verheimlicht/nicht reingerechnet? So einen Fall kenne ich auch. |

||

|

||

|

Es bleibt spannend. Aktuell noch kein Problem und wie richtig gerechnet gerade mal 600€ Mehrkosten. Wenn der 3M auf 3% raugeht siehts halt anders aus. Dann reden wir von über 1100€ Mehrkosten. In Kombination mit gestiegenen Energiekosten, Treibstoffkosten und allgemeiner Lebenserhaltung nicht so ohne. Ich meine wir sprechen von bald ~2,5-3k€ Kreditrate exkl. Strom, Versicherung, Wasser, Kanal, Steuern. Da bist schnell mal bei 4k€-4,5k€ Fixkosten. Schaut dann nicht mehr so rosig aus. Umschulden ist dann irgendwann auch nicht mehr attraktiv. Ein kleiner Teufelskreis. Irgendwann ist das Einkommen bis auf KV-Erhöhung ziemlich am Limit. So auch in diesem Fall. Und Kinder hat sich das Paar mit der Entscheidung "sowieso" abgeschrieben. |

||

|

||

| Hallo thez, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Hi, meine einschätzung ist das es noch eine weitere 0.75 Zinserhöung gibt , dann eventuell noch zwei 0.25 , denn die EZB kann nicht so weitermachen , denn wenn viele Private Kreditnehmer ihre Kredite nicht mehr bedienen können , bringt das auch den Banken nichts, das weis auch die EZB , des weiteren haben die Leute kein Geld mehr für die Wirtschaft weil sie die hohen Kreditraten bedienen müssen , also auch schlecht für die Wirtschaft, ich denke das es sich im nächsten Jahr auf ein gesundes Mittelmaß einpendeln wird... |

||

|

||

|

Ich bin mir fast sicher dass der Euribor auf 3,5-4% steigen wird. Und sich dann wieder langsam in 2-3 Jahren auf ca. 1,5-2% einpendeln und da auch bleiben. |

||

|

||

|

Wäre mal interessant zu wissen, welcher Anteil ja Land innerhalb der EU variabel finanziert wird. Ich denke in Österreich liegen wir deutlich über dem Schnitt. |

||

|

||

|

Österreich steht nicht allzu gut da...der Anteil ist fast 50/50 |

||

|

||

|

definitiv zum Vergleich: Deutschland liegt bei rund 10% |

||

|

||

Bildquelle: https://www.euro-area-statistics.org/statistics-insights/downloads/chart2.png Bildquelle: https://www.euro-area-statistics.org/statistics-insights/downloads/chart2.png |

||

|

||

|

Mh, wir haben 21 fix abgeschlossen (Eigentumswohnung) unser Nachbar variabel. Ich kann mir nicht vorstellen, dass der seitdem große Einkommenssteigerungen hatte. Bei Personen die vor 5, 10 Jahren abgeschlossen haben schauts da natürlich etwas anders aus. |

||

|

||

|

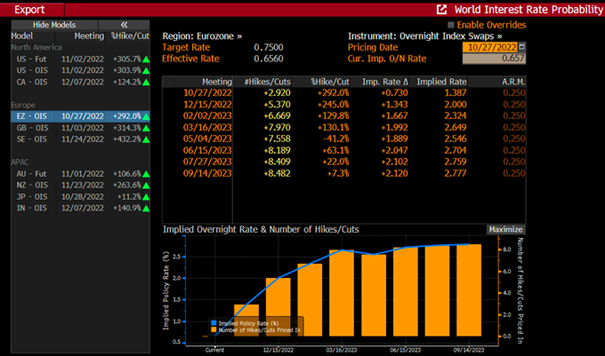

Kurzer Input noch vom Terminmarkt: Die aktuelle Zinserhöhungserwartung liegt per Sept. 2023 bei einem Leitzinssatz von 2,77%  |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]