Variabler Kredit erhöht sich extrem. - Seite 44

|

|

||

|

2020 und 2021 waren die Zinssätze für Immobilienkredite meines Wissens in den USA nicht so niedrig wie die Grafik nahelegt. |

||

|

||

|

Eine rein ökonomische Analyse wäre sicherlich zu unkomplex. Ich schätze, die Zielkonflikte arbeiten sich bald noch stärker heraus, auch da die Energiepreise im Spotmarkt stark gesunken sind und der Euro auf den Dollar wieder einige Verluste gut gemacht hat. Wenn die FED z.B. die Zinsen senken würde, wäre das für viele ein angenehmer Windschatten. Eine Inflation von 3 - 4 % wäre für viele EU-Länder ja nicht so tragisch. Da bewegen wir uns mMn, sollten die Energiepreise nicht wieder explodieren oder der Krieg alles über den Haufen werfen, hin. |

||

|

||

|

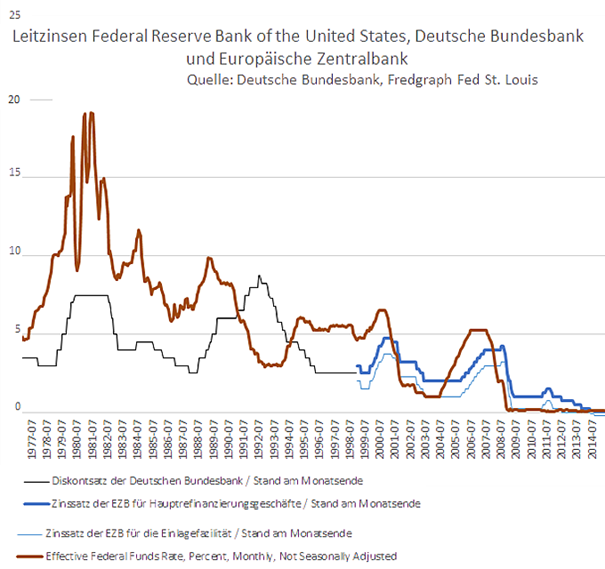

stimmt - für die vergangenen zwei Jahre - eben aufgrund des dynamischeren FED. Die o.a. Leitzinsen bilden die Basis für die geldmarkt (EURIBORs) - gebundenen, variablen Zinsen ab. Anbei eine etwas längere Zeitreihe rückbetrachtend bis 1977. Seit 1990 wechseln sich in der Zinshöhe FED und EZB ab.  Aktuell legt sich die Aufregung um die Banken, sodass das Inflationsthema wieder in den Vordergrund rückt - Staatsanleiherenditen zeigen wieder nach oben. Deposit Rate (EZB - Einlagenzinssatz 3%) wird marktseitig aktuell bei 3,4% gesehen.  |

||

|

||

|

https://www.ecb.europa.eu/press/blog/date/2023/html/ecb.blog.230330~00e522ecb5.en.html Auch die EZB beginnt zu kapieren, dass wir eine greedinflation durch steigende Profitmargen haben. Die kann man halt schlecht mit steigenden Zinsen bekämpfen ... dafür gäbe es andere Instrumente und die Politik wäre zuständig. |

||

|

||

|

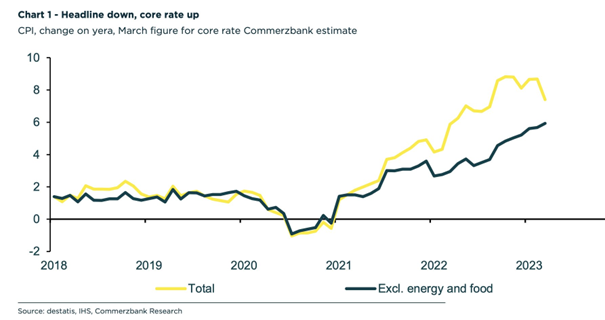

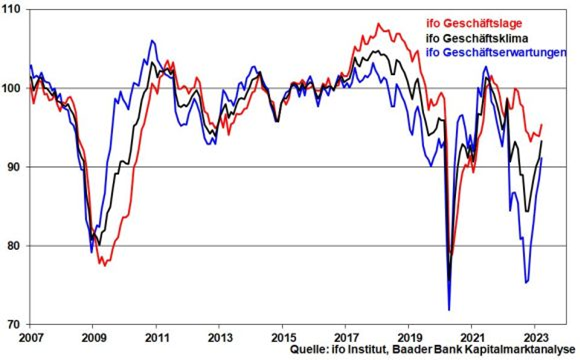

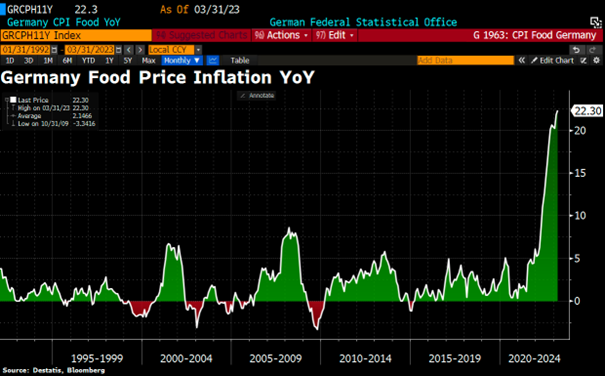

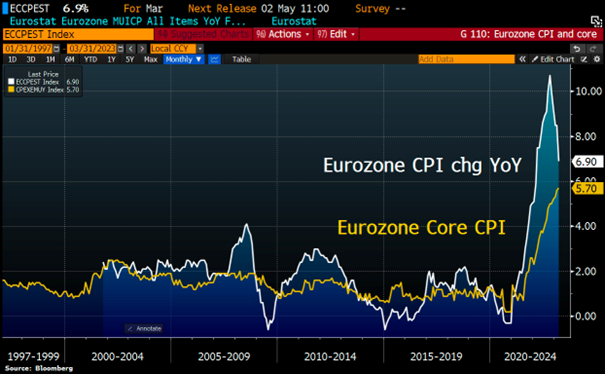

Die "Headline-Inflation" geht in Deutschland weiter zurück (von 8,7% im Februar auf 7,4% im März), ABER die Kerninflation (ohne die bislang stärksten Treiber Lebensmittel und Energie) steigt unaufhörlich (von 5,7% im Februar auf 5,9% im März). Anbei die Erwartung der Commerzbank für die Inflationsentwicklung Deutschlands im März:  ... und das Geschäftsklima hellt sich weiter auf  Interessant auch die reine Lebensmittelpreisinflation in Deutschland. Ein ATH nach dem anderen ...  ganz aktuell auch die Inflationsdaten in der EURO-Zone im März: selbes Bild wie in Deutschland - noch deutlicherer Rückgang von 8,5% im Februar auf 6,9% im März, jedoch Kerninflation (von 5,6% im Februar) auf 5,7% im März ohne Unterbrechung nach oben.

|

||

|

||

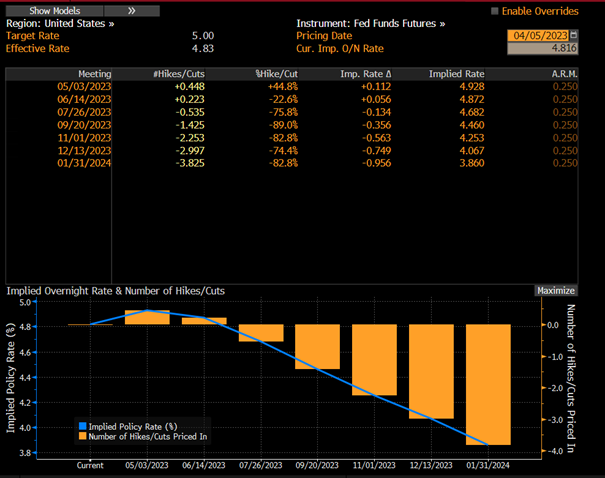

aktuelle Leitzinserwartung des Marktes in den USA (bis zum Jänner 2024 etwa 1% tiefer als aktuell) nach wie vor deutlich defensiver als die Aussagen der dortigen Notenbanker  Auch die 10Y Treasuries auf dem Rückzug - tiefster Stand seit vergangenem September  |

||

|

||

|

Was heißt das übersetzt? Wird erwartet, dass die Zinsen fallen oder steigen?

|

||

|

||

|

richtig - in Amerika erwartet der Markt einen sinkenden Leitzinssatz und auch die langfristigen Zinsen werden tiefer erwartet. In Europa ein aktuell ähnliches Bild. Wir werden sehen, ob die Wette gegen die jeweiligen Notenbanken aufgeht. |

||

|

||

|

Wobei man dazusagen muss, dass ja auch die EZB in 2-3 Jahren spätestens rund um 2% sein will. Das Ziel hat sich ja grundsätzlich nicht geändert. Der Markt ist halt sehr schnell mit den Erwartungen während die EZB selbst von einem Wirkungslag bis zu 1,5 Jahren ihrer Maßnahmen spricht. Also sinkende Zinsen ja, bei der Kerninflationsrate aber aus meiner Sicht sicher nicht so schnell wie der Markt glaubt/hofft. Und sinkende Zinsen mit der Beifügung - wohl nicht mehr so tief wie im letzten Jahrzehnt (historische Anormalie). Ich glaube wer sich heute fix 3,5% sichert, ist langfristig (und auch historisch gesehen!) nicht so schlecht dran, vor allem wenn die Inflation etwas höher bleibt. Und sollte wirklich eine extreme Tiefzinsphase kommen, kann man ja umschulden. |

||

|

||

|

Wobei ich schon gelesen habe, dass 4% das neue 2% sein soll 😎 |

||

|

||

|

Das glaube ich auch. Bei meinem Hausbau vor 13 Jahren hätte ich selber und meine Kunden mit Busshand 3,5% für 25J FIX genommen. |

||

|

||

|

Naja. Dass sich die Zinserhöhungsphase dem Ende nähert ist klar. Dass es danach wieder runter geht auch. Die Frage ist halt noch steigen die noch um 0,25 / 0,5 / 0,75. Dann die Frage wie lange bleiben sie oben und wie rasch und wie weit geht es nach unten. Die Zinsen bleiben doch nicht auf dem jetzigen Niveau. Für mich persönlich wäre es allerdings eine Überraschung wenn es wirklich wieder so bald runter ginge wie der Markt aktuell prognostiziert. Zocken bei einem Haus, dafür fehlt mir der Mut ... insoferne sind Fixzinsen positiv. In Zeiten wo potentielle Kunden sinkende Preise (Zins) erwarten ist es halt schwierig Geschäfte zu machen. Warten die ja dann ab, weil morgen ist der Preis noch niedriger ... und das noch dazu in einer Flaute. Die Frage ist nur noch wann es wieder sinkt. Es gibt Wissenschaftliche Arbeiten zur Zinsentwicklung über die Jahrhunderte die zeigen, dass die Zinsen seit Ewigkeiten sinken und weiter sinken werden. Insoferne die Niedrigzinsphase für unsere Kinder gar nichts ungewöhnliches sein wird, sollte der lange Trend so weiter gehen. In dem Zusammenhang fallen dann auch die Arbeiten mit digitalen Euros und Dollars ... |

||

|

||

|

sind das Gesetzmäßigkeiten? Nach den Erfahrungen der 70er und 80er Jahre .... halten Zinszyklen länger an als 2 Jahre. Interessant ist ja nicht nur, was der Finanzmarkt denkt, sondern auch was die Verbraucher betreffend Zinserwartung, Häuserpreise, Einkommenswachstum, etc. denken. Anbei der aktuellste Survey der EZB.  https://www.ecb.europa.eu/press/pr/date/2023/html/ecb.pr230404~da4ee52ae2.en.html

|

||

|

||

|

Ich würde nicht zuviel auf Prognosen geben. Auch nicht auf die eigene. Ich habe vor einiger Zeit ein Diagramm mit der Zinserwartung der Märkte gesehen, leider finde ich es nicht mehr. Interessant war, wie die Erwartung über die Zeit stieg. Je höher die Zinsen steigen, desto wird die Erwartung. Das würde bedeuten, wenn die Zinsen weiter steigen, steigen eben auch die Erwartungen weiter. Fast jeder war überzeugt, die Zinsen würden nicht mehr steigen, die Mittelmeerländer könnten das nicht stemmen. Ich war früh anderer Meinung. Es ist fast egal wie hoch die Verschuldung ist, wenn man in eigener Währung verschuldet ist. Die Zinsen sind, auch historisch, rasant gestiegen, die Dynamik (Zinskurve) deutet auf weitere Steigerung hin, die Aussagen der Verantwortlichen auch. |

||

|

||

|

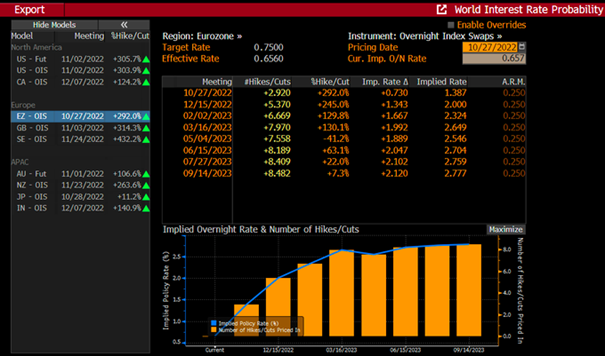

stimmt - ist eigentlich ganz interessant welche Erwartungshaltung der Markt betreffend die Zinsentwicklung hatte und ob diese Erwartung dann auch eingetroffen ist. Anbei beispielsweise die Leitzinserwartung vom 27.10.2022 - demnach müsste dieser aktuell etwa bei 2,5% sein .... ein ganzes Prozent daneben ...  ein Argumentationsdauerbrenner (leider auch vieler Bankberater)

|

||

|

||

|

Warum ist es klar, dass es danach wieder runter geht? Woher nimmst du diese Gewissheit? |

||

|

||

|

Es ging im Zinszyklus nach dem Hoch noch jedesmal nach unten. Die letzten Male so pi mal Daumen nach 2 Jahren. Die EZB hat das Mandat und damit die Verpflichtung die Inflation um die 2% zu halten. Bei 2% würde ein Zinssatz von 4% die Wirtschaft ganz schön bremsen. Stark vereinfacht gesagt. |

||

|

||

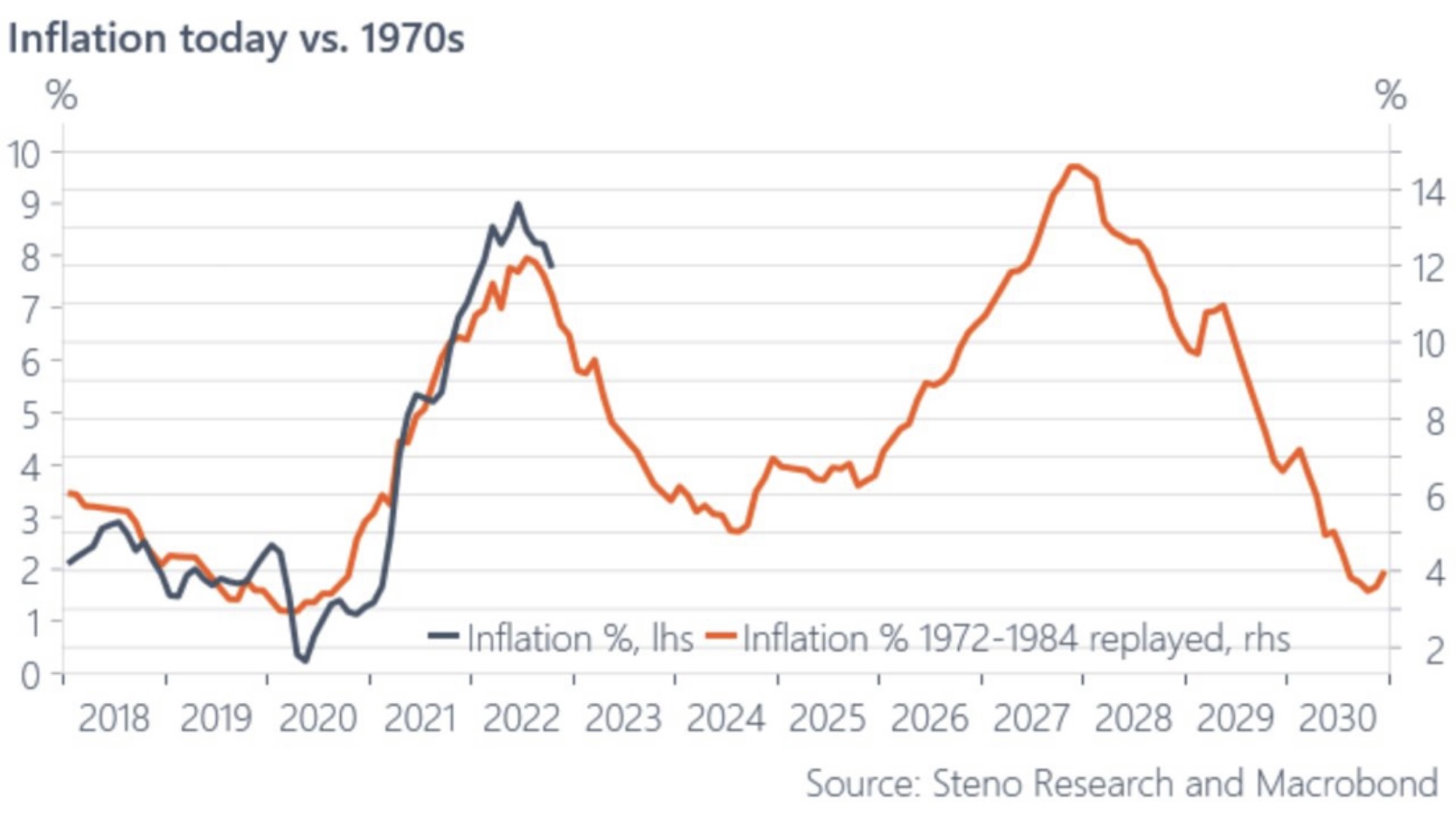

2 Jahre waren bei der letzten vergleichbaren Inflationswelle nur ein kleiner Teilabschnitt  |

||

|

||

|

Warum ist es fast egal? |

||

|

||

|

Wenn mich die Zeit 2019 (Umwidmung) bis jetzt EINES gelehrt hat, dann: a) niemand weiß wirklich was passieren kann (Krieg, Pandemie) b) weg ist weg (gebaut = bezahlt = erledigt) c) Baukosten und Kredit sind zwei Paar Schuhe Billig bauen und teuer finanzieren wäre genauso schwierig wie teuer bauen und billiger finanzieren (wobei wir persönlich eh aktuell dort sind: Haus wurde teurer als erwartet aber Dank EK Situation und vor allem niedrigem Zinssatz hält es sich noch in Grenzen). Ich würde per heute auch nur fix gehen und mich absichern. Denn den Kredit zahlt man bekanntlich länger retour, als man gebaut hat - und später kann man sicher immer noch umschulden, sollte es so möglich sein ;)

|

||

|

||

|

Das hat zwei Handlungsstränge: 1) Die Implikation "es ist egal" geht wohl in die Richtung das solange man nur Schulden in eigener Währung hat, kann die Zentralbank einfach mehr Geld drucken. Beispiel Japan das trotz extremem Schuldenniveau niedrige Zinsen hat. Das ist halt schwieriger in einer Währungsunion mit gemeinsamer Zentralbank. Nur weil ein Land in Schwierigkeiten ist, wird die Zentralbank nicht unbegrenzt Geld drucken, sondern da gibt es halt andere Instrumente (Stichwort ESM). 2) Etwas anderes Thema aber genauso (oder vielleicht noch wichtiger), ist die Frage wer die Schulden aufgenommen hat. Also Inlands- vs. Auslandsverschuldung. Meist wird angenommen (nicht unumstritten), je höher die Auslandsverschuldung, desto risikoreicher für ein Land weil inländische Gläubier wie z.B. ein Pensionsfonds oder eine inländische Bank sowieso alles schlucken müsssen. Also auf einen 2-Jahresrythmus würde ich nicht wetten. Wir hatten zuletzte über 10 Jahre Niedrigzinsen, keiner weiß wie lange man jetzt oben bleibt. Und was ist oben? Erst bei 4% Leitzins spricht die EZB selbst von einem restriktiven Bereich - da sind wir noch gar nicht. Und selbst das Inflationsziel von 2% ist jetzt symetrisch - also man akzeptiert Abweichungen in beide Richtungen - zuvor hat man 10 Jahre die Abweichung nach unten nur halbherzig bekämpft - warum sollte man jetzt nicht 10 Jahre bei 3% Inflation nur halbherzige Schritte setzen? Keiner kann das derzeit prognostizieren. Ich glaube jetzt auch nicht, dass man den Zins längere Zeit über einer Inflation lässt. Aber 2% Inflation muss erstmal wieder erreicht werden. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]