Variabler Kredit erhöht sich extrem. - Seite 45

|

|

||

|

Das hat zwei Handlungsstränge: 1) Die Implikation "es ist egal" geht wohl in die Richtung das solange man nur Schulden in eigener Währung hat, kann die Zentralbank einfach mehr Geld drucken. Beispiel Japan das trotz extremem Schuldenniveau niedrige Zinsen hat. Das ist halt schwieriger in einer Währungsunion mit gemeinsamer Zentralbank. Nur weil ein Land in Schwierigkeiten ist, wird die Zentralbank nicht unbegrenzt Geld drucken, sondern da gibt es halt andere Instrumente (Stichwort ESM). 2) Etwas anderes Thema aber genauso (oder vielleicht noch wichtiger), ist die Frage wer die Schulden aufgenommen hat. Also Inlands- vs. Auslandsverschuldung. Meist wird angenommen (nicht unumstritten), je höher die Auslandsverschuldung, desto risikoreicher für ein Land weil inländische Gläubier wie z.B. ein Pensionsfonds oder eine inländische Bank sowieso alles schlucken müsssen. Also auf einen 2-Jahresrythmus würde ich nicht wetten. Wir hatten zuletzte über 10 Jahre Niedrigzinsen, keiner weiß wie lange man jetzt oben bleibt. Und was ist oben? Erst bei 4% Leitzins spricht die EZB selbst von einem restriktiven Bereich - da sind wir noch gar nicht. Und selbst das Inflationsziel von 2% ist jetzt symetrisch - also man akzeptiert Abweichungen in beide Richtungen - zuvor hat man 10 Jahre die Abweichung nach unten nur halbherzig bekämpft - warum sollte man jetzt nicht 10 Jahre bei 3% Inflation nur halbherzige Schritte setzen? Keiner kann das derzeit prognostizieren. Ich glaube jetzt auch nicht, dass man den Zins längere Zeit über einer Inflation lässt. Aber 2% Inflation muss erstmal wieder erreicht werden. |

||

|

||

|

Hier ein interessanter netzfund wie grandios die ezb daneben lag/liegt https://mobile.twitter.com/fwred/status/1641730504721399808 |

||

|

||

|

Gibt es überhaupt eine handvoll Prognosen, die nicht daneben lagen? Mal schauen, wie viele Zinserhöhungen es noch geben wird... |

||

|

||

|

Danke, genau das meinte ich. Hier lag die EZB falsch. Gibt es in der Form auch für die Anleger, aka den Markt. Man wollte bis vor kurzem die 2% Inflation. Als man dann drüber lag, wollte man die Jahre Mitteln und (im zb 5 Jahresdurchschnitt [was so konkret mir nicht bekannt ist]) hat so die 2% neu definiert. Zumindest sollte man sowas auch jetzt in Betracht ziehen, wenn die Inflation runter geht, wofür es Anhaltspunkte gibt, können die Zentralbanken die Zinsen trotzdem hoch halten. Oben ein mögliches Argument. Ein anderes wäre der Klimaschutz, hohe Zinsen, weniger Konsum, gut für das Klima. Oder man kommt mit der nächsten Steuer auf Energie, die alle Kosten und damit die Inflation heben würde. Die letzte war im Inflationsjahr 2022, die CO2 Steuer. Wetten die wird sukzessive angehoben. Alleine, dass man diese im Rekord-Inflations-Jahr umsetzt, zeigt, hier werden ganz andere Ziele verfolgt, als man den Menschen via Medien auftischt. Auch diese Salamitaktik bei der Inflationsprognose.... Wie beim Frosch im Kochtopf. Langsam die Hitze erhöhen und er bleibt sitzen und stirbt. Wäre es sofort heiß, würde er die Flucht wenigstens versuchen. |

||

|

||

|

Die Einführung der CO2-Steuer wurde extra wegen der Inflation verschoben und gleichzeitig gab es 500€ Klimabonus... Die Steuer ist sowieso schon länger geplant gewesen. Jährliche Anpassung inklusive. |

||

|

||

|

Andere Ziele als die Klimakatastrophe zu vermeiden? Da bin ich gespannt auf die Theorie. Genau. Ist ja alles gut einsehbar und richtig, endlich die externen Kosten unseres Handelns zu bepreisen. |

||

|

||

|

Währungsfonds macht Hoffnung auf sinkende Kreditzinsen https://orf.at/stories/3312184/ Mal sehen was wann wie und wo... |

||

|

||

|

Naja eins ist klar wenn das der Fall sein sollte gehn die Immobilienpreise durch die Decke bei all dem was sich da gerade und noch in den nächsten 1-2 Jahren aufstaut ... |

||

|

||

|

Eine Senkung auf "vorpandemisches Niveau“ würde 0 % bedeuten - bei allem Optimismus: eine mittelfristige Senkung ist realistisch, aber 0 % kann ich mir beim besten Willen nicht vorstellen (zumindest die nächsten 5 - 7 Jahre nicht).

|

||

|

||

|

"...sobald die hohe Inflation unter Kontrolle sei, würden diese wieder gesenkt werden..." Die Politik gibt sich halt ziemlich viel Mühe, dass die Inflation auf hohen Niveau bleibt, ein Zuschuss folgt dem nächsten...

|

||

|

||

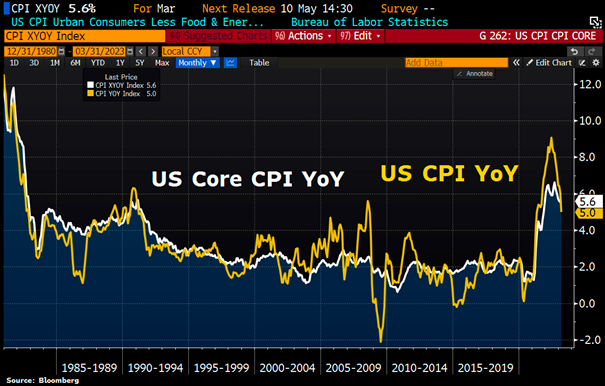

good news aus den USA betreffend die März-Inflationsdaten, Kerninflation mit 5,6% in-line mit den Erwartungen, Headline Inflation mit 5,0% leicht unter den Erwartungen (5,1%).  Zinsmarkt reagiert - 2Y Treasury Rendite reduziert sich um 14 BP auf 3,88% und befindet sich nun noch ein Stück deutlicher unterhalb des FED-Leitzinssatzes  |

||

|

||

|

Der Rückgang bis hierher war erwartbar gewesen, jetzt wird es spannend. Die kerninflation wird hoch bleiben glaube ich. |

||

|

||

|

Ich finde es immer wieder spannend wie Psychologie im Markt wirkt ... Überall wird schon von Zinssenkungen gesprochen als kämen die schon morgen, obwohl weder die FED und schon gar nicht die EZB schon am Zinshöhepunkt wären. Es hat sich am voraussichtlichen Pfad wenig geändert. Die EZB wird aller Voraussicht nach im Mai und Juni weiter erhöhen. Holzmann sagte gestern in einem Interview, eine Anhebung von +0,5% im Mai ist nicht vom Tisch ... Und wenn voraussichtlich im Juni/Juli der Zinshöhepunkt erreicht ist, bleiben die Zinsen da mal eine ganze Weile. Ich schrieb immer schon, dass ich nicht glaube, dass wir das ohne Rezession beenden. Die FED Protokolle sagen das nun auch offen. Sie versuchen gar nicht mehr eine Rezession zu verhindern. Eine Rezession ist im Markt bisher nicht eingepreist ...

|

||

|

||

|

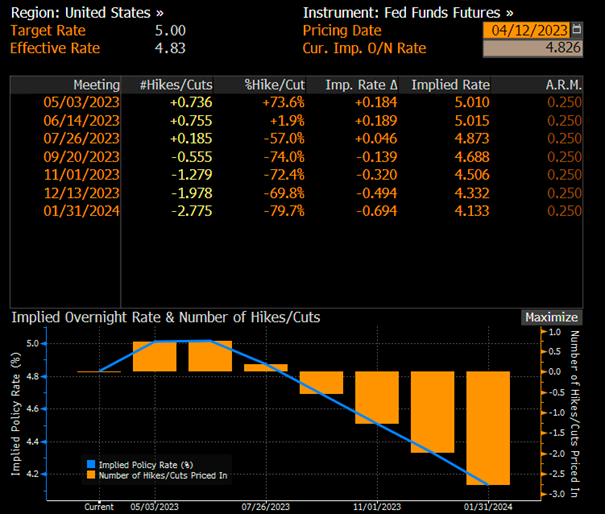

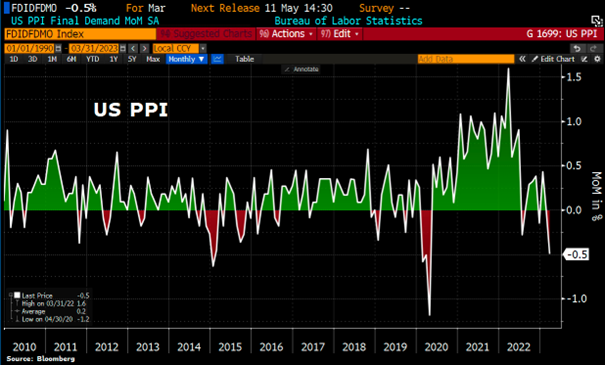

In Ergänzung zu den gestrigen Marktdaten anbei auch die Markterwartung des US-Leitzinssatzes. Gegenüber Anfang März (siehe mein Post vom 07.03.) ist die Erwartung für Zinssenkungen nun deutlicher. Wurde vor etwas mehr als einem Monat der Leitzinssatz zum Jahresende noch bei etwa 5,3% gesehen, so ist dieser in Erwartung einer konjunkturellen Abschwächung, der Entspannung am Arbeitsmarkt und dem vermeintlichen Ende der Preisdynamik für Ende Jänner marktseitig aktuell bei etwa 4,13% gepreist.  Auch die Produzentenpreise in den USA sind im März auf Monatsbasis um 0,5% gesunken (erwartet waren 0%). Ein weiteres Zeichen, dass die Inflation in den USA ihren Höhepunkt erreicht haben könnte.  |

||

|

||

|

Ich denke, die weitere Entwicklung hängt stark von der Geldmenge ab. Die Zeit 2003-2005 vor der Finanzkrise war die letzte "normale Zeit". Der 3-M-Euribor lag knapp oberhalb des Leitzinses. Leitzins 2%, Euribor um 2,1% (ist auch logisch in einem funktionierenden, AUSGEWOGENEN Markt). Durch die Geldschwemme wurde der Euribor immer mehr in Richtung Einlagenzins getrieben (auch klar). Am 30 Juni wird es spannend: Es müssen 476!!!! Milliarden aus den tltro - Geschäften zurückgezahlt werden. Je nach Strategie der EZB (ich erwarte kein Folgegeschäft wenn nichts außergewöhnliches passiert) müssen sich dann die Banken wieder anders (wohl teurer) refinanzieren. Das könnte den Euribor wieder über den Leitzins treiben. Hier die Quellen https://www.ecb.europa.eu/mopo/implement/omo/html/index.en.html http://leitzinsen.info/eurozone.htm https://www.euribor-rates.eu/de/aktuelle-euribor-werte/2/euribor-zinssatz-3-monate/ |

||

|

||

|

https://www.nachrichten.at/wirtschaft/krise-am-bau-die-lage-ist-noch-viel-dramatischer;art15,3818209 Also wenn der Sommer so kommt wie die Baufirmen und Architekten in OÖ so von sich geben, dann kommt da der Supergau ab Sommer. Und die Rezession beginnt ... |

||

|

||

|

Es wird viele Firmen hinwegfegen (müssen)... Die aktuelle Lage wird es leider nicht anders zulassen, wenn sich die Leute das Bauen nicht mehr leisten können (wollen). Hätte ich nur die lebensplanungstechnische Möglichkeit, wäre wohl in Kürze der beste Zeitpunkt für Verhandlungen :D (also wer noch nicht mitten im Bau ist). |

||

|

||

|

Und das war sowieso nicht gut ...

|

||

|

||

|

Dazu muss man aber kein Prophet sein. Dass es so kommen wird, ist meiner Meinung nach glasklar. Viel zu lange waren die Zinsen viel zu niedrig, dann kam die Gier der ganzen Baufirmen und jetzt wird ihnen die Rechnung präsentiert. Mein Mitleid hält sich da wahrlich in Grenzen.

|

||

|

||

|

Am meisten trifft es die EFH Anbieter und privaten Wohnbau. Sanierungen laufen nach wie vor recht gut und wirklich sehen wird man das Ausmaß bei EFH/ privaten Wohnbau wohl erst in 1 Jahr. Produktion und Großhandel im Baubereich war in Q1 2023 am Niveau zwischen 2021 und 2022. Mal sehen wo die Reise noch hingeht, derweil merkt man noch wenig. Was man so hört ziehen die Preise auch schon wieder sporadisch an bzw. haben sich eingependelt in Q1 2023 ...also Panik sieht anders aus - kann aber durchaus noch anders kommen. |

||

|

||

|

Zuerst trifft es immer die Kleinen. Kenne mittlerweile viele Kleinunternehmer von verschiedenen Gewerken, die ab Sommer/Herbst weder Aufträge noch Anfragen oder sonstiges haben. Teilweise sind da auch mittelgroße Baufirmen dabei. Klar, die sind auch alle rund ums EFH tätig. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]