Aktuelle Aufschläge Hypothekar-Kredite 2018 - Seite 8

|

|

||

|

Sodala, hab auf meiner Homepage den Kreditrechner modifiziert: nun ist die Berechnung variabel vs. Fixzins möglich. An dieser Stelle sei an Christian IV ein herzlicher Dank ausgesprochen für die Formeln! Ganz genau stimmt es natürlich nicht (warum eigentlich?), das Tool soll aber einen groben Überblick darstellen. Angaben ohne Gewähr. |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ja eh Die besagte Bank hat nur einen "kleinen" Vorteil. Die stehen schon mit ner größeren Summe Pfandrecht im Grundbuch drin. Nur nutzt die Bank das jetzt aus, und macht mir solche Angebote. Die wissen ja genau was ne Grundbuch-Eintragung von ner andern Bank wieder kostet. Aber ja... Da muss ich trotzdem nochmal ran. So unterschreib ich denen das nicht |

||

|

||

|

kein Thema, vielleicht brauche ich ja irgendwann dann auch mal eine möglichst günstige Beratung, wenn es ja auf dem Papier offiziell gratis war hab ich ja indirekt via BAG BAG [Bearbeitungsgebühr] gezahlt deine vorzüglichen Dienste ich hab dein Vorgabebeispiel mit den Formeln durchgerechnet und alle 3 berechneten Raten (fix+anschluss und variabel) waren exakt deckungsgleich, welchen Unterschied du jetzt meinst weiß ich nicht |

||

|

||

|

Danke 🙏🏻 😊 Also die Berechnungen gehen lt. deiner Berechnungen konform? |

||

|

||

also für mich sind die Zahlen identisch, ja ich hab ein paar Kommastellen mehr aber das ist ja wohl nicht das Thema, beide Bilder müsstest du in deinem email Verlauf haben, deine Vorage und meine Antwort hier hab ich sie nur zusammenkopiert |

||

|

||

|

Fein, dann passt das👍🏻 |

||

|

||

|

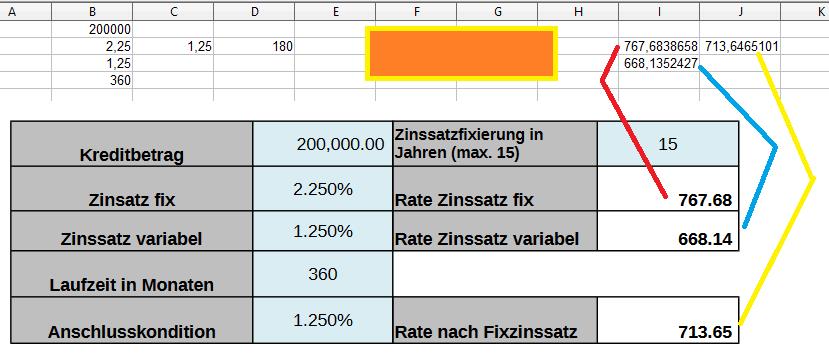

Vielleicht stehe ich ja gerade auf der Leitung, aber kann es sein, dass der Rechner doch einen Rechenfehler hat. Warum hat ein Fixzinskredit mit Laufzeit in Jahren = 30 Zinssatz in % = 2,25 Anschlusszinssatz in % = 1,25 Zinssatzfixierung in Jahren = 1 eine höhere Gesamtbelastung als mit Zinssatzfixierung in Jahren = 10 ? Ich hätte eigentlich angenommen, dass der niedrigere Anschlusszinssatz von 29 Jahren weniger Zinsbelastung produzieren müsste als bei nur 20 Jahren... |

||

|

||

|

ja und nein, er rechnet richtig, man muss nur falsch eingeben aktuell muss man offenbar Anzahl der flexiblen Jahre eingeben = Kreditlaufzeit - fixe Jahre deswegen stimmt das angesprochene Beispiel ja auch weil 30 - 15 ist wieder 15, ob man jetzt 15fix oder 15 flexibel eingibt es ist immer 15 ---- wobei man die Grafik und Anordnung noch klar verbessern sollte, das Textfeld darf nicht das Eingabefeld sein, wenn man was eingegeben hat sieht man nichtmehr was es ist Anordnung, die Reihenfolge Eingabe - Ergebnis - berechnen ist nicht optimal, immer im ablauf = eingeben - berechnen - ergebnis |

||

|

||

|

Danke für euer Feedback. Wie immer sind Vorschläge herzlich willkommen! |

||

|

||

|

Zur Info: eine meine Partnerbanken gibt jetzt momentan Gas für Freiberufler: variable Aufschläge scheinbar ab 1% drin. |

||

|

||

|

Gibt's auch was für Selbstständige? |

||

|

||

|

Ja sicher ;) |

||

|

||

|

@alex: das update sieht wesentlich besser aus ABER irgendwo muss was an der Berechnung der Anschlussrate kräftig schief gegangen sein beim Update (ausprobieren kann man es übrigens mit einfachen rumspielen, je kürzer die Fixlaufzeit ist desto näher muss die Anschlussrate an der variablen dran sein, je länger die Fixlaufzeit ist dest näher muss die Anschlussrate an der fixen sein - WENN der variable Anschluss niedrigere Zinsen hat als Vorgabe) |

||

|

||

|

Hmmm, Christian, mein Freund hat es genau nach deiner Formel berechnet ... |

||

|

||

|

Hallo. Habe ein Angebot von unsere Hausbank bekommen für unser Projekt Eigenheim. Kreditbetrag: 200K Laufzeit 20 Jahre (240 Monate) 10 Jare Fix zu 2,25% Danach 2,25% + 3m Euribor Effektiver Jahreszinsatz 2,7% Gesamtbetrag 256K Bearbeitungsprovision: 3000 Grundbucheitragungsgebühr: 2400 Eingabegebühr: 62 Kontogebühr: 13,5 pro Quartal Ort: Oberösterreich Was meint Ihr dazu? |

||

|

||

|

Hallo Norbert, also hier probiert die Bank scheinbar so gut wie bei allen Parameter das Maximum aus dir abzudrücken. Das würd mich interessieren, wer so ein Angebot rausgibt? Wie sehen deine Gegebenheiten aus, was willst du wie und wodurch finanzieren, Eigenmittel vorhanden? Job? So wie das oben aussieht, ist das nicht so sicher ... (nicht böse gemeint, aber das Angebot kommt dir selber vermutlich .... vor. |

||

|

||

|

Danke für die schnelle Antwort. Hatte schon ein schlechtes gefühl bei der Sache. Das Angebot kommt von der Hausbank Spa****se Unsere Einkommenssituation sind 3500 Fast keine fixkosten, nur Handy/Internet/Auto, keine offene Kredite Unsere Dienstverhältnisse: Angestellt und Selbstständig 50K Eigenmittel, 200K Finanzierung, mehr als 100% Deckung durch Liegenschaft/Grundstücke Projekt: Sanierung bzw. Einbau Wohnung (180m²) in Nebengebäude zu jetztigem Wohnhaus. Was wären gute Parameter bei so einer Finanzierung? |

||

|

||

|

1,75% fix zehn Jahre, danach 1,125% als Beispiel. Bei Bedarf melden lg

|

||

|

||

|

Hallo, ich lese hier schon einige Zeit mit und langsam wird es ernst mit den Kreditverhandlungen. Jetzt hätte ich vorab noch eine „organisatorische“ Frage. Ich habe über eine private Vermittlung Kontakt zu einer Bank aufgenommen, bei der ich angeblich sehr gute Konditionen (u.a. aufgrund der privaten Vermittlung eben, abgesehen von Bonität, etc.) für meinen Kredit bekommen sollte. Details kenne ich allerdings noch nicht. Jetzt habe ich ein paar Beiträge weiter oben gelesen, dass es derzeit offenbar sehr gute Konditionen für Freiberufler/Selbständige gibt. Jetzt zu meiner Frage: wäre es sinnvoller, vorher die Konditionen bei der bereits kontaktierten Bank abzufragen und nur dann, wenn diese nicht „unschlagbar“ sind, also erst im 2. Schritt, einen (bestimmten ) Kreditvermittler einzuschalten, oder ist es klüger, Angebote parallel einzuholen, oder ist es egal... Danke für Eure Hilfe! |

||

|

||

|

Naja wenn du selbständig bei einer bestimmten Bank ein Angebot einholst und du einen neuen Versuch über einen Kreditvermittler startest, ist der für diese Bank gesperrt. Also wenn du einen Kreditvermittler ansetzt (was ich nur empfehlen kann), würde ich dem auch seine Arbeit machen lassen |

||

|

||

|

würd ich auch so sehen.

nicht 2 verschiedene kreditvermittler nebeneinander laufen lassen. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.