Aktuelle Aufschläge Hypothekar-Kredite 2018 - Seite 3

|

|

||

|

Fragebogen als Bezeichnung ist eh übertrieben. Einträgen von Finanzierungsbedarf, Eigenkapitaldetails, Personendaten wie Beschäftigungsform, Dauer usw., Projektdaten vom zu finanzierenden Objekt. Das wars eigentlich fast. marko: übrigens nimmt dich, bei diesem für dich und auch viele andere lästige Prozedere, ein Finanzierungsberater an die Hand und verhandelt für dich. Kostet dir meist auch selber nichts, da die meistens einfach einen Anteil der Bearbeitungsgebühr der Bank bekommen, die du sowieso zahlen würdest. (Ohne Gewähr, Ausnahmen bestätigen die Regel ) |

||

|

||

| Hallo Kneissi, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

@Kneissi: Mir ist schon klar, dass die Daten aus dem Fragebogen dieselben sind, wie die, die beim Erstgespräch auch abgefragt werden. Nur kommts mir halt komisch vor, dass die sich nicht zweimal Zeit nehmen für ein anständiges Gespräch, für eine Finanzierung, die mich vielleicht fast den Rest meines Lebens begleitet. Einen Finanzberater hätt ich jetzt nicht in Erwägung gezogen ... Vielleicht gibt es auch noch Erfahrungsberichte zu ausverhandelten Finanzierungen von anderen Usern ... auch auf die Gefahr hin, dass man gebasht wird wenn man nicht mit 1,xxx% abgeschlossen hat. Danke, LG Marko |

||

|

||

|

Hallo Zusammen, hat jemand von den Finanzexperten Erfahrungen zur Vergabe bzw. Konditionen von CHF Krediten? Bin aus Dem grenznahen Wohnraum zur Schweiz und habe ein Franken Einkommen - würde deshalb einen CHF Kredit bevorzugen, um das Währungsrisiko zu minimieren. welche Banken vergeben noch CHF Kredite? Wie hoch sind die Aufschläge auf den 3M Libor? EK: ca. 120.000 EUR Finanzierungsbedarf: ca. 625.000 EUR Besten Dank für eure Unterstützung Max |

||

|

||

|

Ich habe eine Vorarlberger Bank an der Hand für Grenzgänger, die bei Arbeitsverhältnissen in der CH rund 150km in das CH-Grenzgebiet eindringen. Aufschlag auf den Libor war vor einem guten halben, Dreiviertel Jahr noch bei rund 1%, sofern ich mich erinnern kann. |

||

|

||

|

Mir kommt vor, dass wieder vermehrt variabel finanziert wird. Ist das die Trendwende, weg vom Fixzins? Aufgrund der gestiegenen SWAP—Sätze verlieren die Fixzinsen zunehmend an Attraktivität. |

||

|

||

|

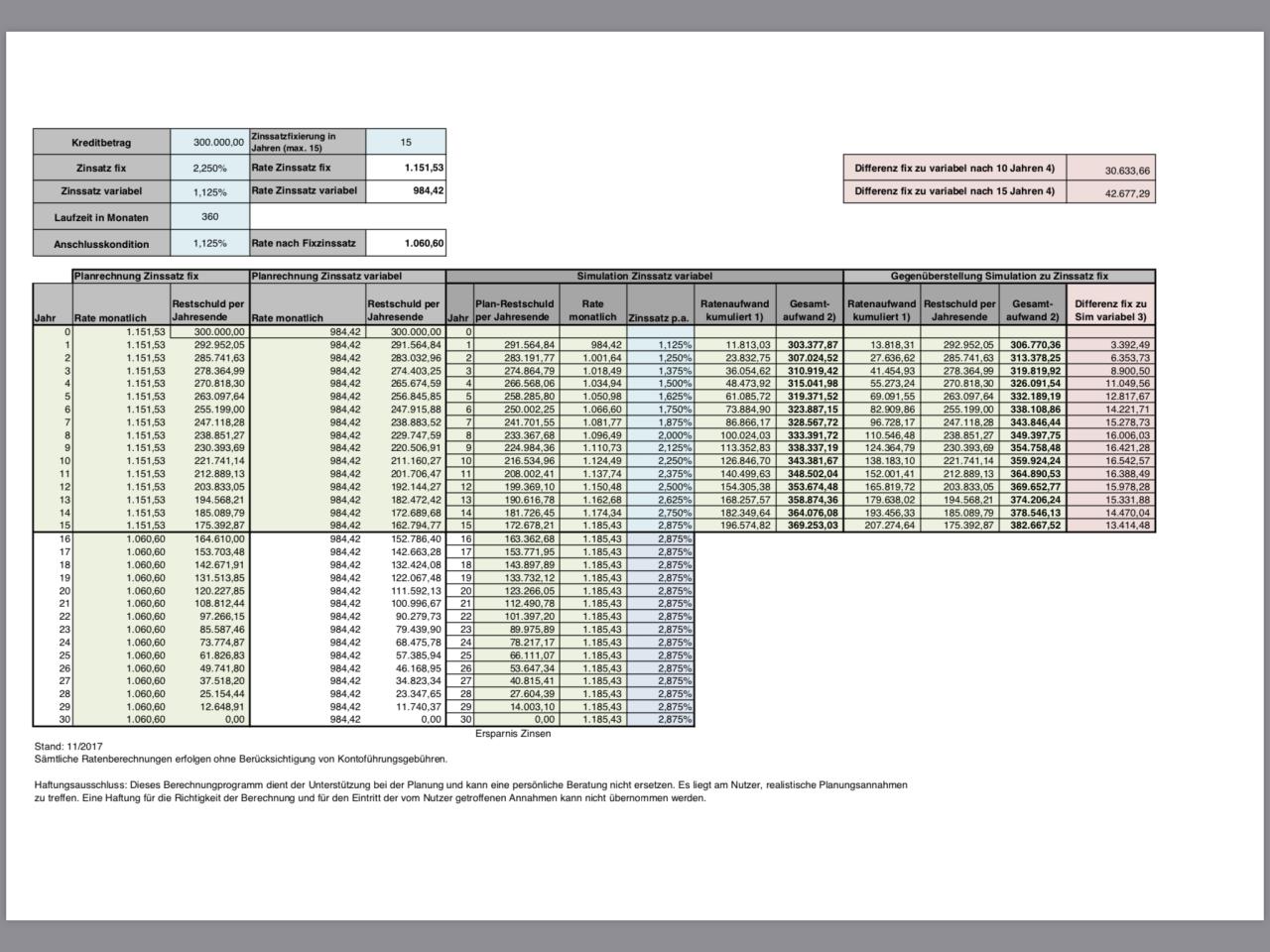

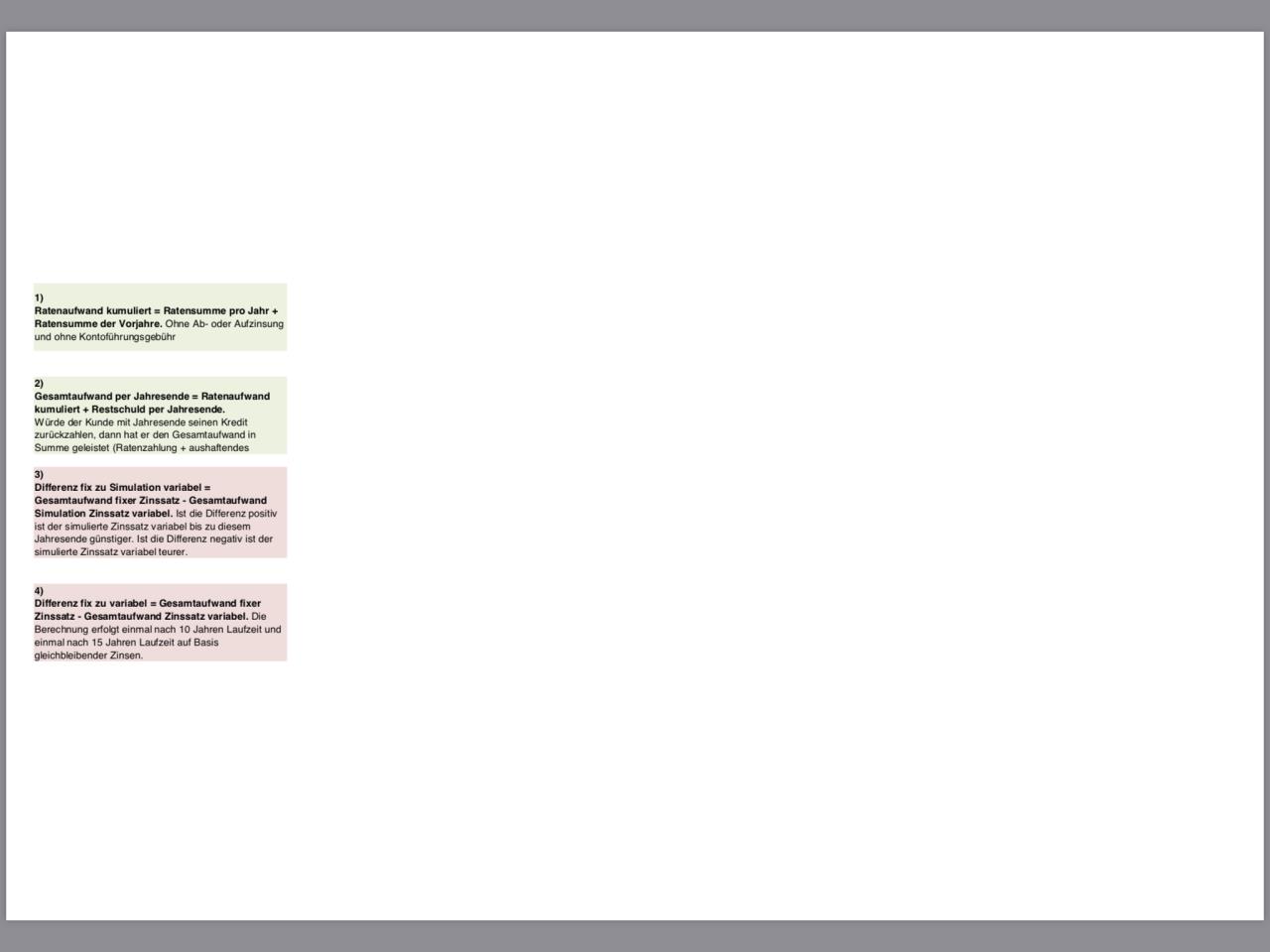

Hier noch eine interessante Excel-Simulation fix vs variabel. Unter der Annahme, dass der anfängliche variable Zinssatz jedes Jahr um ein Achtel steigt (der Fixzins gleichbleibend bei 2,25%), somit im 15. Jahr bereits bei knapp drei Prozent liegt, kann man trotzdem gut herauslesen, dass der variable ZS günstiger kommt. Wenn nach 15 Jahren der Zinssatz bei 3% liegt, ist die Fixzinsphase zu Ende und somit der Aufschlag analog dem variablen. Die Absicherung ist somit verpufft: die Mehrkosten machen durch Fixzins in diesem Beispiel rund 16K aus. Vielleicht hilft ´s ja dem ein oder anderen, leichter eine Entscheidung zu treffen, wenn man es anhand von Zahlen und Tabellen sieht ;). Ich werde versuchen, diesen Rechner in meine Homepage zu integrieren, damit man jede erdenkliche Konstellation mit frei wählbaren Beträgen und Laufzeiten selber simulieren kann.  Zur Erklärung:

|

||

|

||

|

@ Speedcat: So ein Teil hab ich mir auch schon gebastelt - sehr interessant. Da sieht man auch, dass der 15J-fix Zinssatz wesentlich relevanter zu Buche schlägt, als der variable danach ... Weiss zufällig jemand, wie sich der Euribor die nächsten 20 Jahre entwickelt? Wäre mit sehr geholfen .... 😉 Lg, Marko |

||

|

||

|

Ja, je schlechter die SWAP-Sätze respektive je teurer der Fixzins desto höher der Unterschied. In obiger Simulation gehe ich eher von einer worst-case-Situation im variablen Bereich aus, denke persönlich nicht, dass es so schnell ansteigt. |

||

|

||

|

diese Aussage ist aber sehr voreingenommen, 1/8% pro Jahr ist garnichts in der USA als Beispiel ist der LIBOR seit Ende 2015 mit 1/8% ca alle 2 Monate nach oben geschossen von diesem Tiefstand gestartet, dabei war dieses Tief bei weitem nicht so tief wie das bei uns wo sich das Ende grade andeutet. in den Letzten 26 Monaten hätte sich in dem USA Beispiel der variable Vorteil von 1,125% in einen variablen Nachteil von 0,5% verwandelt und kein Ende in Sicht am Ende muss es jeder selbst entscheiden und ich würde jedem raten sich beides anbieten zu lassen und einfach ehrlich vergleichen, der angebliche variable Vorteil kann ganz schnell weg sein wie man anhand der USA sehen kann |

||

|

||

|

Kannst aber mit Amiland nicht vergleichen, Christian. Zeitverzögerung hin oder her, die Wirtschaft im Euroraum ist einfach anders - Stichwort PIGS. Analysten gehen von einem moderaten Anstieg im Q3-4/2019 aus, berücksichtigt in der Simulation. Wir sind eigentlich an der Spitze des Konjunkurzyklus, aber die Inflation passt noch immer nicht, weg von 2%, deswegen wird auch draghi das QE noch weiter verfolgen (wenn auch vermutlich nur mehr bis Q4 2018). Schlicht wird sich Europa einen signifikanten Anstieg der Zinsen nicht leisten können. |

||

|

||

|

Hallo an euch Spezialisten, bin schon einige Zeit stiller Mitleser und will nun mit der Angebotseinholung starten. Gibt es Referenzbanken im Raum Oberösterreich/Innviertel die momentan gute Kreditzinsen bieten? Für gute Zinsen nehm ich gern auch einen etwas weiteren Weg auf mich...... Gesamtvolumen 440.000€ für einen Neubau 250.000€ Finanzierungssumme Der Rest Eigenmittel+Wohnbauförderung Grundstück vorhanden (Wert ca.55.000€) Haushaltseinkommen ca.4000 netto (beide Lehrer) Wohin sollte die Reise ungefähr gehen? Ich habe momentan nur ein unverhandeltes Angebot der Hausbank (Giebelkreuz) mit 1,6% variabel, was mir aber definitiv einiges zu hoch ist! Danke für eure Hilfe! |

||

|

||

|

War das vorm Anstieg der SWAP-Sätze denn noch anders, dass vermehrt Fixzins nachgefragt wurde? |

||

|

||

|

Puh, Giebelkreuz-Mafia schlägt wieder zu - ist das der Soll-Zinssatz oder der Aufschlag? 1,125% Aufschlag auf 3M-Euribor sind im besten Fall möglich. Mein Tipp wenn du dir Zeit und die Verhandlungsstrapazen ersparen willst: Nimm dir einen unabhängigen Finanzierungsvermittler zur Seite (speeeedcat lässt grüßen ) |

||

|

||

|

den trend zu variabel kann i bestätigen. btw.. wir haben den fixtrend nie mitgemacht. *g* waren immer auf variabel |

||

|

||

|

Hallo an die Finanzierungsspezialisten, ich lese hier schon länger mit, jetzt wird's aber ernst mit der Finazierung unserer Eigentumswohnung in der oberösterreichischen Landeshauptstadt. Die Kosten belaufen sich auf insgesamt € 520.000, an Eigenmitteln sind € 220.000 vorhanden; Finanzierungsbedarf demnach rund € 300.000. Unser Haushaltsnettoeinkommen beträgt ca. € 5.700 pro Monat. Bislang haben wir nur ein unverhandeltes Angebot einer Hausbank (mit Vlügel) von 2,375 % fix auf 15 Jahre + 1.625 % Aufschlag danach. Besonders der Aufschlag kommt mir gegeben die Rahmendaten doch sehr hoch vor, oder täusche ich mich da? Welche Konditionen wären denn für uns möglich? |

||

|

||

|

Ja, die Banken preisen nun alle die erhöhten Fixzins-Swap-Sätze ein, die bereits "gekauften" Tranchen zu günstigeren Konditionen im Fixzins-Bereich sind scheinbar zu Ende. Für 15 Jahre könnte ich mir noch 2,125% vorstellen, als Anschlusskondition 1,125% auf den 6ME. Im Raum NÖ-Wien hab ich noch für den 20j.-Fixzins eine Bank an der Hand, bei max 60% Finanzierung des Liegenschaftswertes, um rund 2,375%. 15j. fix in etwg gleich, für die 20-jährige Version gibt es derzeit noch eine begrenzte Tranche. Alles variabel bei 1%, mit Weitergabe des negativen Euribos derzeit 0,75%. Unselbstständig Erwerbstätige. Nachteil: 2% BAG. Lg, Alex |

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2018 |

||

|

||

|

Die 1,6% sind der Aufschlag. Ich denke auch dass das besser hinzukriegen wäre..... |

||

|

||

|

Gibt es dein Kalkulations-sheet schon auf deiner HP? Habe sie leider nicht gefunden. Falls nicht, könntest du es mir zuschicken. Danke! LG |

||

|

||

|

Leider noch nicht! |

||

|

||

|

So, die ersten "interessanten" Angebot erhalten: 1.B**AG 1.125% auf 40Jahre!! variabel Ich könnte mir vorstellen nach 25-30 Jahre durch eine größere Sondertilgung die Kreditsumme zu begleichen! Irgendwie kommt mir dieses Angebot trotzdem ein wenig unseriös vor?? Vor allem weil uns auf 30Jahre ein höherer Zinssatz von 1.375% geboten wurde?? Normalerweise wird bei höherer Laufzeit doch auch der Zinssatz höher? Weiters etwas hohe (unverhandelte) Bearbeitungsgebühren von 1,5% 2.Flügelbank 1,2% fix auf 2 Jahre dann 1,2% Aufschlag auf Euribor 25 Jahre Laufzeit 1500€ Bearbeitungsentgelt etwas hohe Kontoführungskosten Danke für eure Kommentare! LG |

||

|

||

|

Die BAWAG fährt momentan eine Sondertranche mit 1,125%. Dazu müssen aber mindestens 200K finanziert werden, 100% Besicherung, 40 Jahre LZ, usw. Lehrerjobs sind hier sicher von Vorteil, also das passt schon gut so ;). Nachteil: der negative Euribor wird nicht weitergegben. Das V-Angebot ist nicht so gut. Das geht besser. Hier hab ich aktuell 1% für drei Jahre am Tisch, danach 1,125%. Andere Bank macht 1%, derzeit 0,75%, wie oben beschrieben. Und - Hammer - 20 Jahre 2,25% Fixzins, danach 1%. Aber, wie gesagt, in NÖ und Wien. Aber: 300 Monate LZ-Maximum, 2% BAG. Lg, Alex |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.