Variabler Kredit erhöht sich extrem. - Seite 19

|

|

||

|

@tstorm Habe auch 160k zu 50/50 finanziert. Bin auch froh "nur" 80k variabel zu haben. Bzgl. Umschuldung auf fix bin ich jetzt doch ein bisschen zu spät drann. Hoffen wir mal mit moderateren Zinserhöhungen der EZB oder sogar mit einem leichten Rückgang ab Q3/2023. |

||

|

||

|

Ich kann mir kaum vorstellen, dass ab Q3/23 die Zinsen leicht sinken werden. Ist aber nur mein persönlisches Glaskugel lesen 😉 |

||

|

||

|

Glaube ich auch nicht. Ich denke das es sicher mindestens noch 1 wenn nicht sogar 2 Anhebungen geben wird und wir ungefähr bei 3-3.5% liegen werden. Wann es langsam runtergeht kann sicher noch niemand sagen. Wenn aber alles bestens verläuft denke ich das sich frühestens 2024 der Zinssatz langsam nach unten bewegen wird und so grob bei 2-2.5% einpendeln wird. |

||

|

||

|

Ich glaube das wir noch einige Zinserhöhungen heuer sehen werden. 4% wären für mich keine Überraschung. Mittelfristig würde ich auch die 2-2,5% als Landhafen ansehen, zumindest die Nullzinszeit ist glaube ich für länger vorbei. |

||

|

||

|

Die veröffentlichten Prognosen der Banken lesen sich mehrheitlich nach Anfang 2023 2* Erhöhung um je 0,5% und dann noch 2* um je 0,25%. Wären dann 4,0%. Spannender aber ist, dass manche Banken den 3M Euribor und die Langfristzinsen 20y/25y im Laufe des Jahres 2023 unter dem Zinssatz der EZB sehen ...

|

||

|

||

|

BA, oder? Bei uns nämlich gleich. Wobei die Jänner-Rate noch gleich wie im Dezember war, wird das erst mit der Februar-Rate schlagend? Ich ärgere mich zwar immer noch etwas damals nicht gleich alles fixverzinst zu haben, aber das Gute an der jetzigen Situation ist, so ist zu 100% klar was mit dem "übrigen" Geld passiert bzw. dass wir nicht notwendige Projekte besser aufschieben und in den var. Kredit in Form von Sondertilgungen stecken. |

||

|

||

|

Eine andere Frage zu dem Thema "Kredit erhöht sich": Bei unserem Hauskredit erhalten wir am Ende des Jahres einen Kontoauszug. Hier wurde auf der letzten Seite folgendes angeführt: Um Ihnen das hohe Maß an Servicequalität auch in Zukunft sichern zu können, erhöhen wir unsere vereinbarten Entgelte ab 01.04.2023 um 10,59%. Basis für die Erhöhung ist die Entwicklung des Verbraucherpreisindex 2000 ( Vergleich 11.2021 mit 11.2022 ). Dadurch erhöht sich beispielsweise Ihr Kontoführungsentgelt von EUR 15,00 auf EUR 16,59. Ist diese Anpassung bei einem Fixzinskredit auch zulässig? |

||

|

||

|

Heute war von der Rai... die nächste Erhöhung in der Post. Unser Var wurde bis jetzt um 176,- erhöht. Wie geht's euch mit der jüngsten Erhöhung? |

||

|

||

|

Das wichtigste vorweg: am Sollzinssatz der Kreditvereinbarung ändert sich nichts, da dieser fix ist. Hier geht es um die Anpassung des Kontoführungsentgelts. Meiner Wahrnehmung nach können Banken nach Einführung des Zahlungsdienstegesetzes 2009 Entgeltanpassungen nicht mehr einseitig vornehmen, sondern müssen diese dem Verbraucher rechtzeitig vorgeschlagen werden und er muss einwilligen. Das gilt meiner Meinung nach jedoch nur für Konten, über die Zahlungsdienste abgewickelt werden (also das "klassische" Giro-, Gehalts-, Privatkonto) nicht aber z.B. für Wertpapierverrechnungskonten oder auch Kreditkonten. Diese können glaube ich beispielsweise im Rahmen einer Preisgleitklausel einseitig angepasst werden. Was sagt dein Banker zu dem Thema? |

||

|

||

|

Wie bereits erklärt, machen wir sondertilgungen, was geht. haben wir in der vergangenheit auch gemacht, deshalb ändert sich die rate nicht. zudem machen wir vierteljährlich 3ine sondertilgung in höhe der zinsen und kontoführung |

||

|

||

|

Ja ist sie. klingt nach raiffeisen . di3 haben vor ca. 5 jahren damit angefangen, die kontoführung aus dem kreditvertrag herauszunehmen und können deswegen damit so verfahren |

||

|

||

|

Ganz schön hinterhältig eigentlich... |

||

|

||

|

In meinem Fall hat die freundliche Bankbetreuerin ( wie richtig vermutet Giebelkreuz Institut ) bereits zurück gerufen und folgende Info bekannt geben: Auf Seite 2 des Abstattungskreditvertrag steht in der zweiten Zeile: Anpassung gemäß den vereinbarten Allgemeinen Geschäftsbedingungen. Auf meine Frage, wie die höhere Kontoführung bei einer fixen Kreditrate bis Mitte 2045 eingebaut wird, hat Sie gemeint das ich nachher noch 11 Monate einen variablen Zins habe, und das hier die höheren Kontoführungsgebühren dann auch abbezahlt werden. Im Abstattungskreditvertrag lese ich das nicht heraus, und das die Allgemeinen Geschäftsbedingungen das bewirken hatte ich ehrlich nie auf dem Radar ( oder auch vergessen ? ). Laut der Dame wurden heuer erstmals seit einigen Jahren die Kontoführungsgebühren erhöht, und das muss auch nicht jedes Jahr passieren. Klar geht es bei dieser Anhebung nicht um hohe Beträge, aber ich habe auch erwähnt das die Angelegenheit durch die Laufzeit von knapp 26 Jahren mit den Zinseszinseffekt,... und durch den ab und zu erhöhten Kontoführungsgebühren für mich im Endeffekt nicht berechenbar ist ( das Thema Restschuld in den letzten 11 Monaten werden sie mir dann vorlegen ). Naja, ich bin jetzt auf jedenfall etwas verwundert. Wäre die Sache für auch erledigt? Auch wenn ich mir den Immokredit selber ausgehandelt habe, möchte ich LiConsult und speeeedcat für Ihre Arbeit in diesem tollen Forum in den höchsten Tönen loben. Danke auch an alle Anderen die mit Infos und Erfahrungen die interessierte Gemeinde versorgen! Auch ist jede Person welche keine Ahnung oder Lust hat, sich die Immofinanzierung selber zu verhandeln, bei den Finanzexperten LiConsult und speeeedcat sehr gut aufgehoben. |

||

|

||

| Hallo fuwi, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Bei unserem Fixzinskredit steht auch folgendes im Vertrag: Die Kontoführungsgebühren können jährlich der Entwicklung des von der Statistik Austriaveröffentlichten nationalen Verbraucherpreisindex 2000 (VPI) angepasst werden. Die Beraterin meinte sie erhöhen ihre Gebühren nur alle paar Jahre, ich habs so hingenommen... Ich meine es ist verkraftbar. @speeedcat, ist das so üblich bei der BA und anderen Kreditinstituten? |

||

|

||

|

Ja, das ist so üblich und Usus bei den Kreditinstituten,. 😘 |

||

|

||

|

ja - wie gesagt, meine Annahme ist, dass Kreditkonten vom Zahlungsdienstegesetz ausgenommen sind - daher wird die Entgelterhöhung "rechtens" sein. 🙏 |

||

|

||

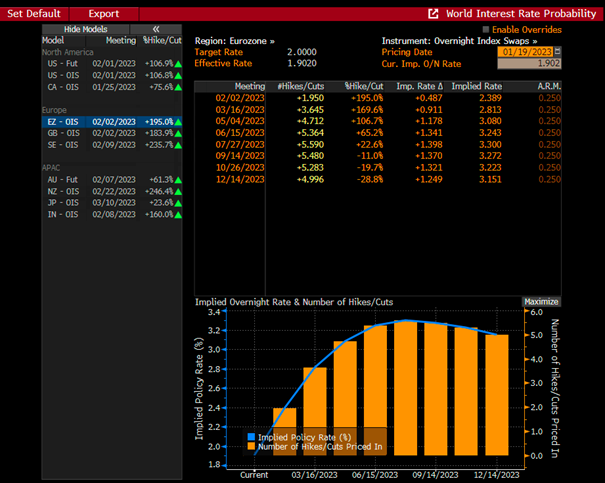

Die Terminmarkterwartung betreffend die EZB-Leitzinssatzentwicklung hat sich seit der letzten Sitzung im Dezember weiter nach oben geschraubt. Aktuell wird dieser mit einem Peak von 3,3% diesen Juli gepreist.  |

||

|

||

|

@LiConsult kann es sein, dass der Markt es zu optimistisch einschätzt bzw. prognostiziert, weil man von vielen Stimmen aus der Wirtschaft hört: "das traut sich die EZB nie und sonst würgt sie sowieso die Wirtschaft ab"? Kann mich erinnern, dass ähnliche Stimmen vor ein paar Jahren sagten: "harte Maßnahmen, wie Lockdowns traut sich die Politik nie" 😅 |

||

|

||

|

Ebenso stelle ich mir die Frage, wenn man bei einer Inflation ausgelöst durch die Angebotsseite als Maßnahme Zinserhöhungen wählt, dann müsste diese ja noch drastischer ausfallen, als bei einer Inflation die durch Nachfrage getrieben ist, weil das Mittel ja viel weniger wirkt 🧐 |

||

|

||

|

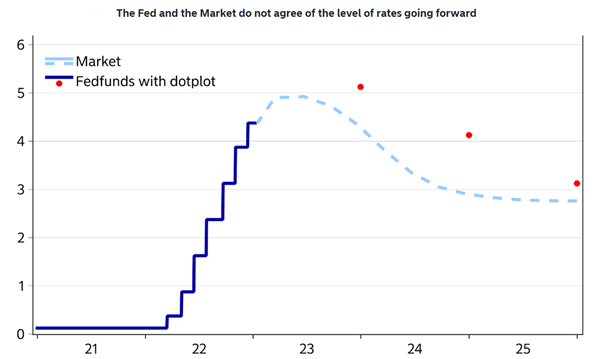

Gut - 3,3% bei 8% Inflation stehen immer noch im einem Verhältnis, das volkswirtschaftlich kein dauerhaftes Wunschszenario darstellt. Das ist meiner Einschätzung nach mittlerweile der Konsens der gewichtigen europäischen Notenbankvertreter (Deutschland, Holland, etc.) - nämlich die Verhinderung der Festsetzung einer dauerhaften Preissteigerung oberhalb von 2% bedingt durch Zweitrundeneffekte wie z.B. regelmäßige Lohnanpassungen in der Höhe der Inflationsrate In den USA ist die Zinsmarktsituation aktuell dergestalt, dass die Markterwartung betreffend die FED-Funds Rate für die nächsten 2 Jahre unterhalb der Notenbankererwartung ist (und das bei einer Inflationsrate von 6,5%).  Quelle: Nordea Research Ob "Fight the Fed" zum gewünschten Ergebnis führt, werden wir sehen. |

||

|

||

|

Ich würde nicht so schnell mit einem Ende der Zinserhöhung rechnen. Sehe ein paar Effekte: 1) die EZB ist zwar von der forward guidance (so lange wie möglich im vorhinein ankündigen was man macht um den Markt zu steuern/stabilisieren) ein Stück weit abgegangen, aber Lagarde macht momentan (z.B. gestern) ziemlich deutlich klar, dass die EZB weitermachen wird solange die Inflation "erträglich" ist. 2) Der Wirtschaftseinbruch ist bisher ausgeblieben. Sei es jetzt der warme Winter (Gas) oder das tatsächliche Ende der Pandemie, der angekündigte Einbruch ist nicht oder noch nicht gekommen. Das spricht eher dafür, dass die EZBler weniger Angst vor den Auswirkungen weiterer Zinserhöhungen auf die Wirtschaft haben 3) Der Höhepunkt der Inflation scheint erreicht - das bestärkt die EZB auch ein Stück weit richtig zu handeln mit ihrer Strategie 4) Die Staatsanleihen sind (noch?) nicht gefährdet, die Staaten haben ihre Verschuldung langfristiger gestaltet und hohe Zinsen sind zumindest eine Zeit lang auch mit den Schuldenständen vereinbar. Was ich schon ein Stück weit erwarte, ist das nachlassen dieser ganzen Staatshilfen. Die Stimmen werden immer lauter, dass solange dieses Gießkannenprinzip weitergeht, die Inflation auch weiter befeuert wird. Also die ganzen Energiehilfen letztes Jahr kann ich mir heuer nicht so wirklich vorstellen. Vielleicht abgeschwächt. Spätestens nächstes Jahr sollen ja auch wieder die Schuldenregeln auf EU-Ebene gelten, da wird der Druck zum Ende der expansiven Fiskalpolitik steigen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]