Variabler Kredit erhöht sich extrem. - Seite 21

|

|

||

|

Günstigeres Geld :P - die Inflation nicht vergessen... |

||

|

||

|

Das kann man nicht so allgemein sagen und keiner weiß die zukünftige Entwicklung. Wir haben Ende 2008 mit rel. hohen Zinsen variabel (1/8 aufn 1M Euribor) finanziert und vor 2 oder 3 Jahren alles zurückbezahlt. Bei uns hat sichs definitv ausbezahlt, wir haben die meiste Zeit wenig bis fast nix an Zinsen bezahlt.  |

||

|

||

|

Ja ich sprach auch von mir - denn die Baukosten aus 2008 spielts halt leider seit einigen Jahren nicht... und entscheidend für mich sind nur die Gesamtkosten - nicht die reine Darstellbarkeit einer mtl Rate |

||

|

||

|

@HAR80 Ist das ein Fehler oder wieso ist der Beitrag weg? Wollte dir nett zustimmend antworten aber dann war es weg?  |

||

|

||

|

Beim ausbessern am Smartphone mit den dicken Fingern verdrückt (im vorletzten Absatz fehlt ein "wird" von Monat zu Monat) ... beim ausbessern kam mein Sohn rein und wollte dass ich ihm die Handschuhe unter den Jackenärmeln verstecke - endlich ist mal Schnee da. Tippen und Kind geht nicht gleichzeitig ,🙈 |

||

|

||

|

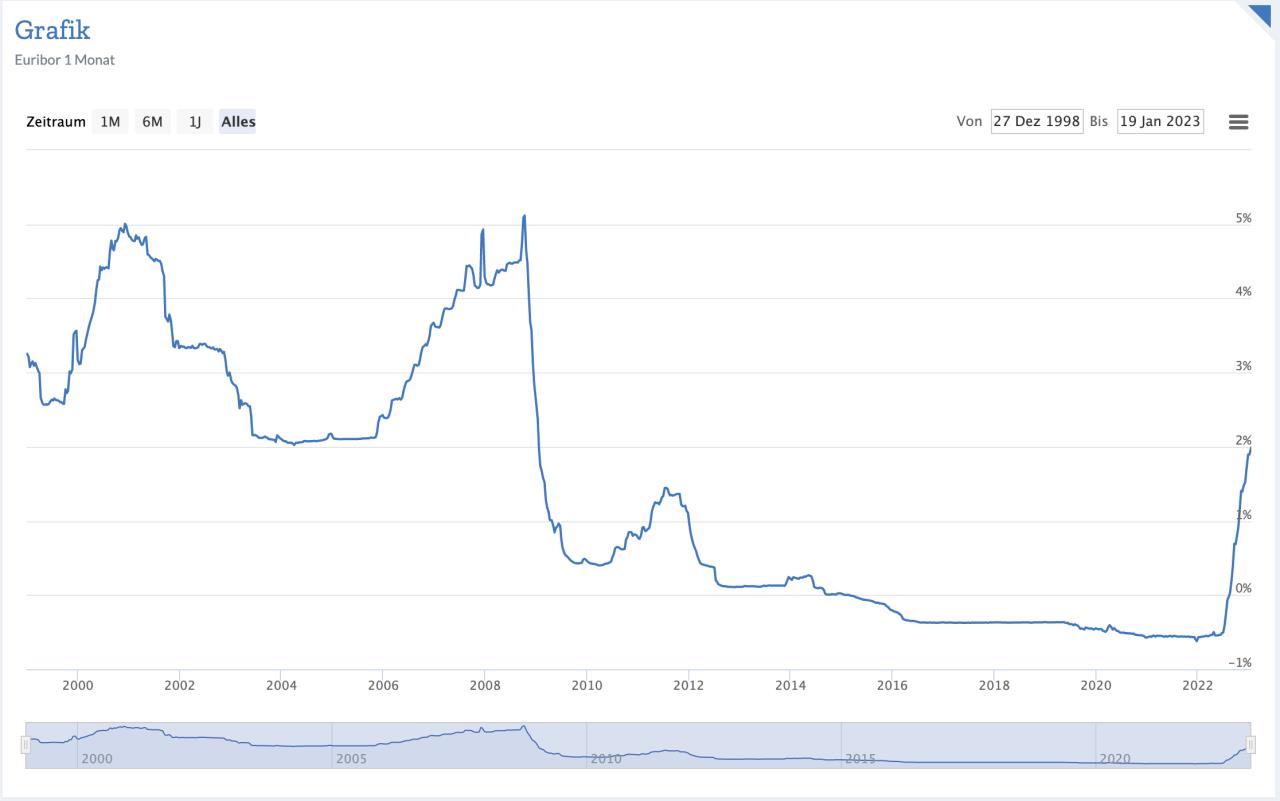

Bei Aufschlag von 3M 0,875% vs fix 4,12% (laut Forum) fahr ich ab 3,2% 3M besser. Jetzt kann ich hoffen, das bis zu unserem Rückzahlungsbegin nächstes Jahr im Sommer sich die ganze Situation wieder beruhigt hat und wir wieder auf dem Niveau von heute sind. Aber da haben wir hald wieder die Glaskugel 🤐 Bin Mal gespannt was ich jetzt tatsächlich von unserem Betreuer angeboten bekomme und wieiviel Bearbeitungsgebühr die BA dafür verlangt. Als wir heuer abgeschlossen haben dachte ich das ich mit dem variablen Teil gut zurecht komm. Aber meine Nerven sind, was das angeht, leider doch nicht so strapazierfähig. |

||

|

||

|

Natürlich kann keiner in die Glaskugel schauen, aber aus derzeitiger Sicht werden wir wahrscheinlich im Juni 2023 zwischen 4-4,5% liegen. In dieser Größenordnung wird es jedenfalls derzeit seitens Vetreter der EZB kommuniziert. |

||

|

||

|

Dann sieh das eine Prozent als "Nervenschonen". Denn wenn es eh runter geht kannst ja sicher später mal den Fixzins auch umschulden... |

||

|

||

|

Die habe ich auch nicht angesprochen und die wurden in diesem Thread auch nicht gefragt. Hier gehts um die Zinskonditionen. |

||

|

||

|

Ja aber die Konditionen wirken sich direkt auf die Kreditgesamtkosten aus. Je höher die Baukosten, desto mehr Kredit wird ggf benötigt, der sich dann entsprechend verzinst. Darum habe ich das angesprochen. |

||

|

||

|

Uf, gerade die Antwort der BA bekommen. Eine Umstieg auf fix ist erst möglich wenn der Kredit ausbezahlt wurde. Was in meinem Fall aber noch ca. ein Jahr dauert bis alles fertig ist und alle Rechnungen da sind. Bleibt also wirklich nur zu hoffen das der Leitzins bei 4% sein hoch erreicht und es bis nächstes Jahr nicht noch weiter geht. @speeeedcat was ist den der Hintergrund das man eine Fixierung erst machen kann wenn der Darlehen voll ausbezahlt wurde? |

||

|

||

|

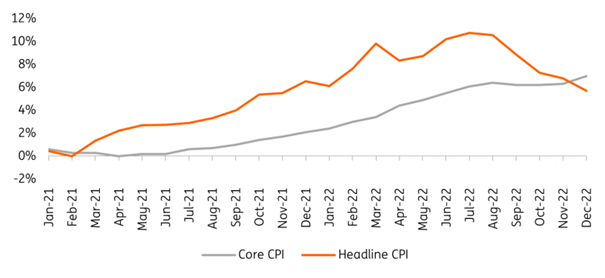

kurzer Input zur Inflationsentwicklung und zum aktuellen "Inflationsvorzeigekandidaten" im EUR-Raum: Spanien Gemessen am vom Eurostat berechneten harmonisierten Verbraucherpreisindex (HVPI) liegt dort die Inflation per Dezember bei 5,5% (nach 6,7% im November). Grund für diesen im Vergleich zu den anderen Ländern des EUR-Währungsraum "tiefen" Wert liegt in der relativ zeitigen Einführung einer Obergrenze für Gas - und Kohle für die Strompreiserzeugung was früh zu sinkenden Strom- und Gaspreisen führte. ABER: erstmals seit Beginn 2021 liegt die gesamte Teuerung unterhalb der Kerninflationsrate (ohne Energie) - diese ist im Gegenzug vom November 6,3% auf Dezember 7% weiter deutlich gestiegen, bedeutet: Der Preisdruck für die "restliche" Wirtschaft durch eben Zweitrundeneffekte hält offenbar weiter an. Dies wurde auch von den Notenbankern der EZB erkannt, die zur Bekämpfung dieses Phänomens entschlossen scheinen.  Quelle: ING https://think.ing.com/articles/spain-leads-the-pack-growth-europe-2023/ |

||

|

||

|

Zweitrundeneffekte ... äh eher greedinflation, wobei die zu Zweitrundeneffekten führt ... Die Gewinne vieler großer Unternehmen haben sich verdoppelt. Die Margen sind also gewaltig gestiegen. Sieht man auch bei einigen Bauprodukten. Da erhöhen einige weiter die Preise während ihre Rohstoff- und Energiekosten sinken und wenn man rechnet, dann sind die Lohnsteigerungen durch die sinkenden Energie- und Rohstoffpreise egalisiert worden. Die wirkliche Frage ist ob man diese Masche vieler Unternehmen überhaupt noch einfangen kann ohne dass man die Wirtschaft in eine stärkere Rezession schickt. Das tragische ist, die Nationalstaaten arbeiten aktiv gegen die EZB indem sie weiterhin die Subventionen fließen lassen.

|

||

|

||

|

Der Arbeitnehmer ist sowieso der Gefrotzelte momentan. Die ÖNB-Studie sollte sicher geben, das ist Wahnsinn was da unter dem Deckmantel Corona von Schwarz-Grün gefördert wurde. Bei uns haben die ganzen Gasthäuser derzeit überhaupt nur sehr eingeschränkt offen, haben weniger Tische oder gleich ganz zu weil sie Renovieren. Die brauchen überhaupt kein Geschäft nach der fetten Kohle: https://www.derstandard.at/story/2000142805690/dicke-geldboersen-dank-corona-hilfen-wie-in-der-pandemie-systematisch |

||

|

||

|

Bevor die konsumenten nicht in einen konsumstreik treten, wird sich nichts ändern. Warum soll die firma weniger verlangen, wenn es die kunden zahlen? Ich bleibe dabei, dass die sparzinsen über die kerninflationsrate müssen, damit die inflation eingefangen wird. Ich tippe auf 5-6% leitzins bis herbst.

|

||

|

||

|

Ich weiß, nicht viele teilen derzeit meine Meinung, aber ich kann mir nicht vorstellen, dass die Zinsen im Euroraum höher als in den USA sein werden. Die USA wird wohl schon in kleineren Schritten nur mehr anheben und bald am Ziel sein meiner Ansicht nach. Hauptsächlich waren die Preissprünge letzten Sommer zu sehen, das heißt, dieser Zeitraum dient auch als Basisjahr für diesen Sommer. Daher wird ab da die Inflationsrate massiv zurückgehen. Beispiel zur Veranschaulichung: Preis für 1 Liter Milch plus Inflationsrate: August 2021: 1,00 Euro August 2022: 1,30 Euro - also 30% Inflation über das Jahr gesehen August 2023: 1,35 Euro - nur mehr 3 % Inflation über das Jahr gesehen, weil man August 2022 als Basis hernimmt und so zieht sich das bei allen Dingen durch. Bei Energie wird es sogar ein Preisrückgang sein im Vergleich zum Sommer des Vorjahrs, was die Inflation nochmal drücken wird. Daher gehe ich persönlich davon aus, dass im Sommer ein Ende der Zinsanhebungen sein wird bzw. wir sogar am Ende des Jahres 2023 die erste Zinssenkung sehen könnten. |

||

|

||

|

Das ist das spannende am markt, es gibt unterschiedliche meinungen, die alle begründbar sind. Am ende wird einer recht haben. Dein milchpackerlvergleich stimmt, aber man darf die zweitrundeneffekte nicht vergessen. Weil milch teurer wurde, bekommt der angestellte mehr lohn, daher muss die molkerei wieder erhöhen. Ich kaufe immer einen bestimmten käse. Er wird ca. Monatlich um 1 euro das kilo teurer. Seit monaten... samstag waren es sogar 2 euro mehr wie letztes monat. |

||

|

||

|

Das Problem ist nicht die Inflationsrate, sondern dass die Kerninflationsrate in der EU immer noch steigt. Und weil hier Milch/Käse als Bsp kommt, ich bin erst vor ein paar Tagen mit einem Lohnunternehmer zufällig beisammen gesessen. Ein alter Bekannter. So einige Kosten wie Erhöhung der Silofolien zb. für die Futterballen steigt heuer gewaltig an und damit die Futterpreise. Die haben im Herbst die Folien für 2023 eingekauft. Da ist vieles noch gar nicht eingepreist. Wird also spannend. Die USA dürfte auf über 5% anheben. Da sind wir noch weit weg. Wenn die Amis dann im Sommer bei 5,1% liegen und wir bei 4,0%, dann sind wir immer noch deutlich unter den Staaten. |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Ja, aber meines Erachtens sind die Erstrunden-Preiserhöhungen dermaßen übers Ziel hinausgeschossen, dass ich mich frage ob es wirklich notwendig wäre die Lohnerhöhungen etc. nochmal zusätzlich durch Preiserhöhungen abzugelten. Um bei der Milch zu bleiben: glauben wir wirklich, dass >30% Preissteigerung in der Produktion stattgefunden hat? |

||

|

||

|

Deswegen schreiben ja viele: greedinflation. Die steigenden Gewinne vieler Unternehmen liefern eh die Antwort. |

||

|

||

|

@bauherr79 Vermutlich war es auch schon der absolute Höhepunkt der Inflation (wenn nicht noch etwas unvorhergesehenes passiert). Die Zweitrundeneffekte werden die rückläufigen Effekte in der Energie vermutlich aber noch ausgleichen. Aber das ist Volkswirtschaft - du kannst mit deiner Meinung genauso Recht haben wie jeder andere hier. Das mit höheren Zinsen wie in den USA ist tatsächlich noch ein anderes paar Schuhe. Das wird auch nicht die Frage sein und ist auch nicht der Antrieb wie die EZB entscheidet. Die aktuellste WIFO-Prognose für Österreicht ist aktuell für 2023 bei 6,5%. Das ist bereits weniger als 2022 (8,5%). 6,5% Zinsen erwartet niemand für heuer. Jene Leute in der EZB, die bisher für noch stärkere (oder frühere) Zinsanhebungen waren, wurden immer von jenen gebremst die einen Wirtschaftseinbruch befürchtet haben. Der ist zumindest bisher ausgeblieben, also die Argumente gegen Zinserhöhungen stehen auf hölzernen Beinen. Die USA hat gerade 4,25-4,5%, das wäre für auch mein Tipp für die EZB am Ende des Jahres. Was ist dann 2024? Prognose im Moment 3,2%. Oha da wären wir aber deutlich unter den Zinsen. Wenn die Wirtschaft nicht droht zu crashen würde ich da keine Motivation in der EZB sehen, sofort die Zinsen zu senken. Das Inflationsziel ist ja immer noch 2%. Ende des Jahres könnte (!) eventuell eine gute Möglichkeit sein, Erspartes (sofern man es hat) in relativ sichere Produkte wie gebundene Sparbücher oder Bausparer zu stecken. Insbesondere auch für jene Kreditnehmer die niedrige Fixzinsen haben. Ich glaube persönlich nicht an die 3,2% Inflation für 2024. Im Herbst gibt es Lohnverhandlungen die großteils auf die letzten 12 Monate Rücksicht nehmen, und da sind dann noch die Monate Oktober bis Dezember 2022 dabei mit den höchsten Inflationsraten. Abschlüsse um die 7-9% würden mich daher nicht überraschen. Bei dem was die Unternehmen zugeschüttet wurden, werden die Gewerkschaften wohl kaum mit 3-4% zufrieden sein. Da hat man zumindest einen weiteren inflationären Faktor der einen gewissen Einfluss haben dürfte.

|

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]