Variabler Kredit erhöht sich extrem. - Seite 22

|

|

||

|

@bauherr79 Vermutlich war es auch schon der absolute Höhepunkt der Inflation (wenn nicht noch etwas unvorhergesehenes passiert). Die Zweitrundeneffekte werden die rückläufigen Effekte in der Energie vermutlich aber noch ausgleichen. Aber das ist Volkswirtschaft - du kannst mit deiner Meinung genauso Recht haben wie jeder andere hier. Das mit höheren Zinsen wie in den USA ist tatsächlich noch ein anderes paar Schuhe. Das wird auch nicht die Frage sein und ist auch nicht der Antrieb wie die EZB entscheidet. Die aktuellste WIFO-Prognose für Österreicht ist aktuell für 2023 bei 6,5%. Das ist bereits weniger als 2022 (8,5%). 6,5% Zinsen erwartet niemand für heuer. Jene Leute in der EZB, die bisher für noch stärkere (oder frühere) Zinsanhebungen waren, wurden immer von jenen gebremst die einen Wirtschaftseinbruch befürchtet haben. Der ist zumindest bisher ausgeblieben, also die Argumente gegen Zinserhöhungen stehen auf hölzernen Beinen. Die USA hat gerade 4,25-4,5%, das wäre für auch mein Tipp für die EZB am Ende des Jahres. Was ist dann 2024? Prognose im Moment 3,2%. Oha da wären wir aber deutlich unter den Zinsen. Wenn die Wirtschaft nicht droht zu crashen würde ich da keine Motivation in der EZB sehen, sofort die Zinsen zu senken. Das Inflationsziel ist ja immer noch 2%. Ende des Jahres könnte (!) eventuell eine gute Möglichkeit sein, Erspartes (sofern man es hat) in relativ sichere Produkte wie gebundene Sparbücher oder Bausparer zu stecken. Insbesondere auch für jene Kreditnehmer die niedrige Fixzinsen haben. Ich glaube persönlich nicht an die 3,2% Inflation für 2024. Im Herbst gibt es Lohnverhandlungen die großteils auf die letzten 12 Monate Rücksicht nehmen, und da sind dann noch die Monate Oktober bis Dezember 2022 dabei mit den höchsten Inflationsraten. Abschlüsse um die 7-9% würden mich daher nicht überraschen. Bei dem was die Unternehmen zugeschüttet wurden, werden die Gewerkschaften wohl kaum mit 3-4% zufrieden sein. Da hat man zumindest einen weiteren inflationären Faktor der einen gewissen Einfluss haben dürfte.

|

||

|

||

|

Auf Nachfrage in der Zentrale ist eine Änderung/konvertierung erst möglich, wenn das Derlehen voll ausgenützt ist. Leider ist es technisch nicht anders möglich. |

||

|

||

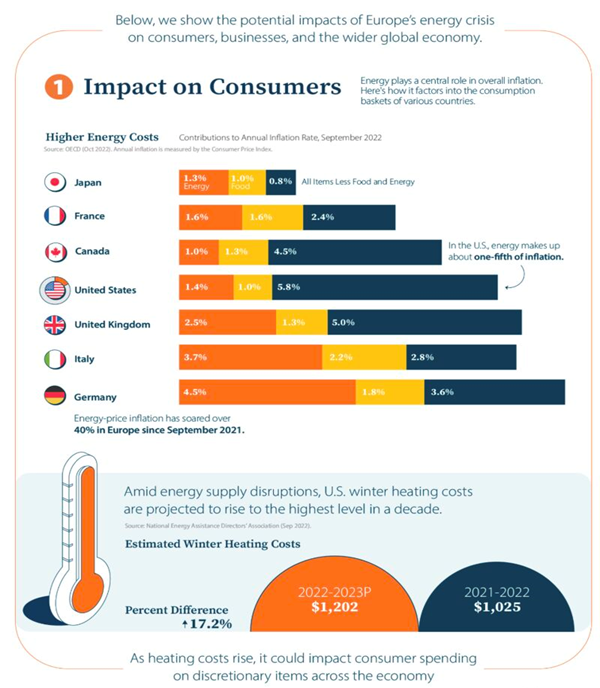

Zum Thema Einfluss der Energiekosten auf die Konsumentenpreise anbei ein interessantes Schaubild mit Ländervergleich. Per September 2022 machten die Energiekosten in den USA etwa 20% der Verbraucherpreisinflation aus - zum Vergleich: Deutschland 45%, Italien 42%, Frankreich 28%, USA 17%, UK 28%.  |

||

|

||

|

wir hatten auch so ähnliche Situation (Bauverzug usw) und wollten dazwischen bei BA von Variable auf Fix umzustellen, leider gleiche Antwort damals. |

||

|

||

|

Kurze, vermutlich saublöde Frage zwischendurch, aber ich bin leider eine Niete mit Zinsen und der ganzen Berechnung usw -.- Wir haben 2/3 Fix, 1/3 variabel. Ich zahle seit genau 12 monaten zurück, durch die erhöhung vom variablen zinssatz sind meine Rückzahlungen nicht gestiegen, aber die Laufzeit vom variablen Kredit ( 57 Raten, 34 Raten, 3 Raten, 3 Raten hinzu). "wir teilen Ihnen mit, dass im Zuge der Aktualisierung der Zinssätze der zur Verrechnung gelangende Zinssatz ab 2023.01.01 um 1,250% auf nunmehr 3,375% geändert wird. Wir haben entsprechend der mit Ihnen getroffenen Vereinbarung die Kreditlaufzeit diesem Zinssatz angepasst. Die Ratenanzahl erhöht sich somit um 57 Rate(n)" Jetzt haben wir vom Fixzins einiges übrig bzw wird eben Terasse usw nicht gleich fertig. Wenn ich jetzt 70% variablen Kredit Sondertilge, inwiefern ändert das die Zinslast bzw was genau bewirkt das? Ich müsste ja jetzt schon 8 Jahre länger zahlen, bzw umgerechnet 45.000 Euro mehr, oder sind die in den Nachrichten mitgeteilten Raten jeweils zusammengezählt? Den Peak werden wir ja noch nicht haben .. Schönen Abend =) LG |

||

|

||

|

interessanter Passus - welche Bank? |

||

|

||

|

Ich verstehe die "kurze" Frage nicht... Wenn du den variablen Teil zu 70% sondertilgst, sollte ja nicht mehr viel übrigbleiben. |

||

|

||

|

Schwarzes Giebelkreuz. Jetzt haben wir noch ~ 95k von den ausgehenden 100k zum zurückzahlen. 70k könnte ich sofort zahlen. Würde nur gerne wissen wie ich den Rest dann berechne mit den aktuellen Zinsen (restliche Laufzeit, ich habe ja eine gleichbleibende Rate von ~465€). Wird aber eh wurscht sein, den Rest werd ich auch ASAP sondertilgen, und gut is. LG |

||

|

||

|

bei mir ists so: ich würde bei Sondertilgung gefragt, ob ich die Laufzeit verkürzen, oder die Rate reduzieren will |

||

|

||

|

Ich komme auf 4,85 Jahre und knapp über 2k Zinsen für Deine Angaben. Wenn Du ohnehin weiter sondertilgst geht es noch schneller. Bei 25k und einer Rate von 465 ist das jedenfalls sehr überschaubar. Ohne Sondertilgung käme ich auf 25 Jahre Restlaufteit und ca. 46k Zinsen. (in den 465 ist vmtl eine Kontoführung inkludiert? Das führt zu einer gewissen Ungenauigkeit wenn man es ignoriert). |

||

|

||

|

Danke. Ja, Kontoführung ist dabei soweit ich weiß. Das ist echt überschaubar, danke. Aber die Menge an Zinsen für die geringe Belastung hat mich auf den ersten Blick gestern geschreckt 😮 So falsch hab ich dann ja garnicht gerechnet 😀 LG |

||

|

||

|

Wenn man einen Tilgungsplan bekommen hat, dann kann man auch einfach die Zeile suchen, wo die (ungefähre) Restschuld nach der SoTi steht und dann sieht man, wieviele Raten dann noch folgen. |

||

|

||

|

Eine andere Frage zum Immokredit Vertrag : Wenn im Kreditvertrag steht: der Kredit kann an andere Personen weiter gegeben werden. Ist es also möglich dem neuen Käufer die Immobilie und den 25 Jahre Bank Kredit + Landesdarlehen mit dem damals super günstigen Konditionen zu verkaufen? |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Ja, das Landesdarlehen kann zu den damaligen Konditionen vom Käufer der Immobilie übernommen werden. |

||

|

||

|

Wenn es sich um eine Objektförderung handelt, dann ja. Wenn es sich allerdings um eine Subjektförderung handelt, dann nur unter den Voraussetzungen, die die Förderstelle kommuniziert. |

||

|

||

|

Das weitergeben des Landesdarlehen auf das Haus mit 1% Verzinsung müsste also funktionieren, und der größere Banken Immobilien Fixzinskredit? Hat das schon einmal wer gemacht? |

||

|

||

|

wie erwähnt unter diesen Voraussetzungen das wäre dann eine "Forderungseinlösung", die in der Vergangenheit vereinzelt beispielsweise durch "ländliche" Raiffeisenbanken vorgenommen wurden, in der breiten Bankenpraxis jedoch keine wirkliche Relevanz hatte. |

||

|

||

|

kann ich mir unter den aktuellen Bedingungen nur schwer vorstellen, dass sich die derzeit finanzierende Bank darauf einlässt. Das ist gängige Praxis, dass die Förderung auf die entsprechend geförderte Immobilie bei Kauf mitübernommen wird. |

||

|

||

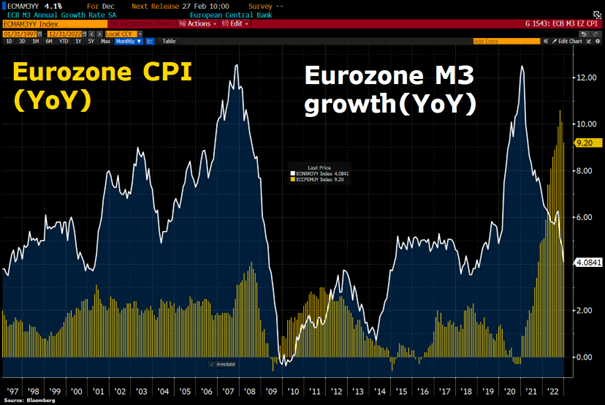

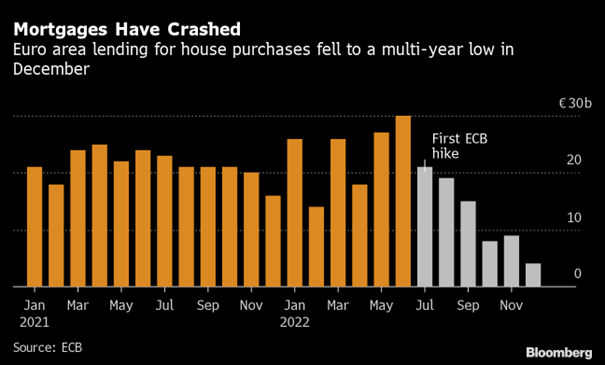

Sollte man der Theorie anhängen, dass Inflation stets ein monetäres Phänomen ist, dann macht das derzeit stark rückläufige Geldmengenangebot isoliert betrachtet Hoffnung auf ein Ende der gewaltigen Preissteigerungsraten ....  ... in dessen Gefolge, die Zinsen naturgemäß deutlich angestiegen sind und zu einer merkbaren Reduktion des Hypothekarkreditgeschäftes in der EURO-Zone geführt haben.  |

||

|

||

|

Das ist echt zum Haare raufen. Sollte ja eigentlich kein Problem sein da einen Vertrag aufzusetzen. Aber kann man nichts machen. Jetzt heißts hoffen das die Zinsen sich so entwickeln wie in den aktuellen Prognosen der Banken. Die sind alle bei unter 4% für 2024. Also weit entfernt von den Horror Zahlen über 6% was hier auch schon besprochen würde. Aber sind eben alles nur Prognosen... |

||

|

||

|

Ich glaube nicht an 6%. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]