Variabler Kredit erhöht sich extrem. - Seite 20

|

|

||

|

Ich würde nicht so schnell mit einem Ende der Zinserhöhung rechnen. Sehe ein paar Effekte: 1) die EZB ist zwar von der forward guidance (so lange wie möglich im vorhinein ankündigen was man macht um den Markt zu steuern/stabilisieren) ein Stück weit abgegangen, aber Lagarde macht momentan (z.B. gestern) ziemlich deutlich klar, dass die EZB weitermachen wird solange die Inflation "erträglich" ist. 2) Der Wirtschaftseinbruch ist bisher ausgeblieben. Sei es jetzt der warme Winter (Gas) oder das tatsächliche Ende der Pandemie, der angekündigte Einbruch ist nicht oder noch nicht gekommen. Das spricht eher dafür, dass die EZBler weniger Angst vor den Auswirkungen weiterer Zinserhöhungen auf die Wirtschaft haben 3) Der Höhepunkt der Inflation scheint erreicht - das bestärkt die EZB auch ein Stück weit richtig zu handeln mit ihrer Strategie 4) Die Staatsanleihen sind (noch?) nicht gefährdet, die Staaten haben ihre Verschuldung langfristiger gestaltet und hohe Zinsen sind zumindest eine Zeit lang auch mit den Schuldenständen vereinbar. Was ich schon ein Stück weit erwarte, ist das nachlassen dieser ganzen Staatshilfen. Die Stimmen werden immer lauter, dass solange dieses Gießkannenprinzip weitergeht, die Inflation auch weiter befeuert wird. Also die ganzen Energiehilfen letztes Jahr kann ich mir heuer nicht so wirklich vorstellen. Vielleicht abgeschwächt. Spätestens nächstes Jahr sollen ja auch wieder die Schuldenregeln auf EU-Ebene gelten, da wird der Druck zum Ende der expansiven Fiskalpolitik steigen. |

||

|

||

|

Also die Inflation wird im Moment kaum durch die Geldmenge in Privathaushalten befeuert sondern durch enorme Energiepreise. Das Schreckgespenst der steigenden Inflation durch die paar Hunderter für die Bevölkerung wird hauptsächlich von gewissen Parteien propagiert, welche den Fokus noch nie bei der Lebensqualität der unteren 30% der Einkommen hatte... |

||

|

||

|

@LiConsult die steigenden Zinsen erhöhen aber den Druck auf die Gewerkschaften für deutlich höhere Lohnsteigerungen einzutreten. Hohe Bauzinsen etc funktionieren nur wenn die Löhne massiv Schritt halten. Österreich hatte in der Vergangenheit Zeiten mit 2 stelligen Prozentuellen Lohnerhöhungen. Wirtschaftlich sind derart steigende Lohnzeiten nicht die schlechtesten für die Firmen. Und die Lohnerhöhungen treiben nicht die Inflation. Nur ein Bruchteil der Lohnerhöhungen kommt im Inflationsbereich an. Nur ein Mini Bruchteil. Ich gehe immer noch vom Pfad aus, noch 2* 0,5% Erhöhung, gefolgt von 2* 0,25%. Warum? Die Inflation sinkt, aber die wichtigere Kenngröße Kerninflation steigt immer noch. Die Inflation ist somit immer noch nicht gebrochen. Dann wären wir bei einem Leitzins von 4% und den dann schnell mal für 1 1/2 Jahre. Das werden verdammt bittere Zeiten für die Baubranche. Und da kommen wir zum nächsten Thema, Staatsförderungen. Ich hatte gehofft die Aussagen der Landeszuständigen werden halten: kein neues Geld. Tja, Vbg überarbeitet die Wohnbauförderung. OÖ hat ebenfalls die Woche zugesagt da einiges zu ändern. Es scheint das Füllhorn geht weiter ... |

||

|

||

|

und für jene Kreditnehmer die jetzt schon kaum die Teuerungen stemmen können. |

||

|

||

|

Da stimme ich voll zu. Es ist halt nicht das was überall propagiert und politisch vertreten wird. Wir leben eben in einer Welt in der hohe Löhne und Sozialausgaben das "Problem" sind. Wobei man so etwas wie eine Lohn-Preis-Spirale ökonomisch praktisch nirgends zeigen kann in den letzten Jahrzehnten. Aber die Mehrheit der Leute wählt eben auch in diese großkapitalfreundliche Richtung (ohne es wahrscheinlich selber zu merken). @HAR80: auch mein Tipp wäre heuer +1,5%. Schauen wir einmal. |

||

|

||

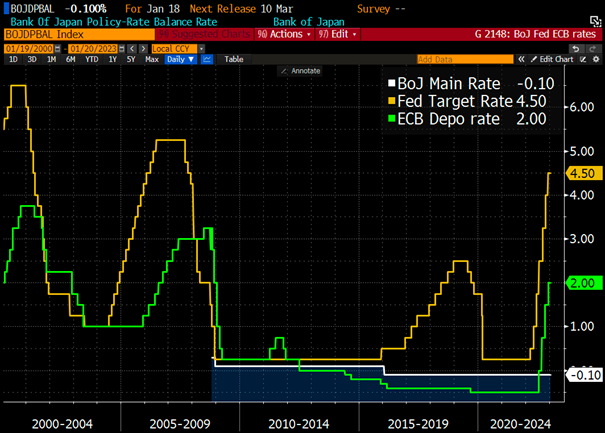

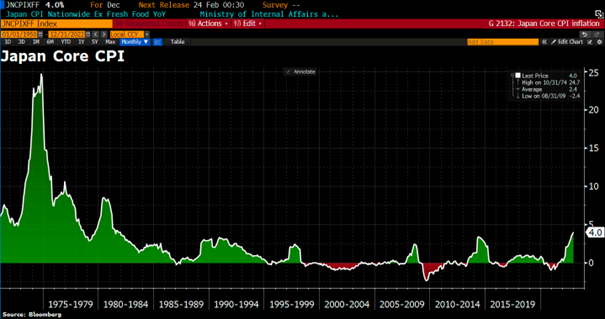

ja, O-Ton Lagarde am aktuellen WEF: "Stay the course"  interessant auch die aktuelle Inflationsentwicklung des jahrzehntelangen "Nullinflationslandes" Japan: CPI (Core-Price-Inflation = Kerninflation inkl. Ölpreise jedoch exkl. frische Lebensmittel) 4% und damit doppelt so hoch wie das Ziel der BoJ. Yield Curve Control wird voraussichtlich bald beendet und damit ist auch dort der Weg zu steigenden Zinsen frei.  |

||

|

||

|

Die Frage ist, was ist die Alternative zur Schaffung von Eigentum? Zur Miete wohnen? Die Klientel, die sich Bauen oder Kaufen leisten kann, wird das auch tun - vermutlich wird früher besser sein als später auf fallenden Preise und Kreditzinsen zu zu hoffen. Die Preise sind zwar zumindest teilweise im Sinken, werden aber auch wieder steigen. Nachholeffekte werden auch nicht ausbleiben. Grundsätzlich sind (fix-)Zinsen um die 3,5 bis 4% als moderat anzusehen. Wohin die Zinsentwicklung wirklich geht, ist völlig offen. |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Ich sehe das Haus als Investition, nicht als Ausgabe. So wie andere ihr Geld in andere Assets / ETFs / Anleihen und Co jagen - oder aufs Tagesgeldkonto :D |

||

|

||

|

Würde eher nur den Baugrund als Investment sehen, welcher wirklich am Wert steigt, alles andere altert ja und wird "verbraucht". Wenn man ~40 Jahre drin ist, kann man ee Kernsanieren oder abreißen, wenn einem die Architektur nicht passt. bzw. es in 40 Jahre viel bessere Möglichkeiten geben wird zu bauen. |

||

|

||

|

Ich denke die wenigsten hier (ist ja ein Hausbauforum ) sehen das so. Auch wenn es stimmen mag ;) Ich sehr die Immobilie die ich bewohne auch nicht als Investment. Es bleibt mir nicht anderes übrig als irgendwo zu wohnen. Und da gibt es den Vergleich Eigentum vs Miete und da kann es für beide Seiten gute Argumente geben. Ich habe mich fürs Haus entschieden auch wenn das dauerhaft Arbeit bedeutet und ich irgendwann auch sanieren werde müssen. Der Traum von der schuldenfreien Pension ohne auch nur einen Cent für die Miete zu brauchen ist aber für die meisten hier, und auch für mich, die Hauptantriebsfeder. Ob man es dann schafft wird man sehen. |

||

|

||

|

Ich will einfach möglichst gut Leben. Ich lebe nur einmal, bis mir das Gegenteil bewiesen wird und solange das so ist, will ich die GESUNDE (!) Lebenszeit - denn um die geht es im Leben - bestmöglich verbringen. Es geht mir gar nicht so um ein Erbe für die Kinder oder um irgendeiner Bringschuld (Eltern) nachzukommen (so es eine gäbe). Ansonsten wird das schon stimmen wenn man die Investition rein "finanziell" betrachtet. Buchwert / Wertsteigerungen bringen mir aber nichts, da ich nicht verkaufen will und das nur für mich und meine Familie nutzen will (wobei in meinem Fall mir schon gesagt wurde, dass mir wohl das Kunststück gelingen sollte, dass das Haus in dieser Lage eine Wertsteigerung erfährt). Dennoch: Alles schön und Recht - nur für mich belanglos (soll heißen: das ist keine Motivation für mich, deshalb dort zu bauen oder nicht zu bauen). |

||

|

||

|

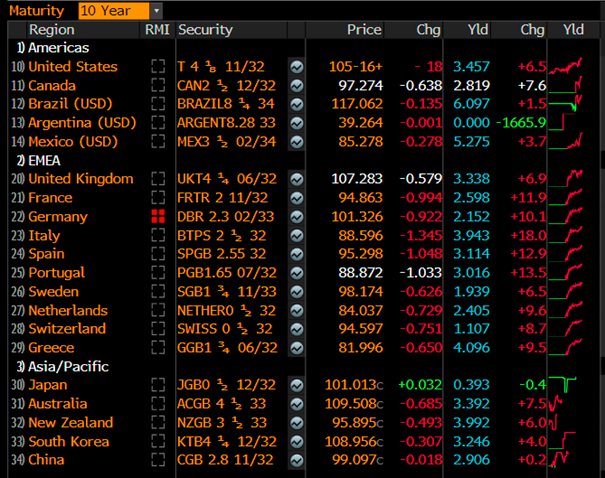

Ist hier der Leitzins oder der Einlagezins gemeint? Bei 02/02/2023 steht 2,389 doch der Leitzins ist doch jetzt schon bei 2,5 ??? |

||

|

||

|

Das Schaubild zeigt den Overnight Index Swap (somit das Terminmarkt-Derivat des "Über-Nacht" Refinanzierungssatzes) - der mathematisch in der kurzen Fristigkeit (z.B. beim Wert für 02.02.2023) natürlich nicht 1:1 ident mit dem EZB - Hauptrefinanzierungssatz ist. Der Einlagenzinssatz liegt aktuell bei 2% und befindet sich naturgemäß unterhalb des Refinanzierungszinssatzes. Somit liegt die Zinsmarkterwartung für kurze Fristigkeiten für die nächsten paar Monate deutlich über dem aktuellen Stand. Nach der Ankündigung von Lagarde beim WEF haben sich im übrigen auch die "längeren" (10Y- Staatsanleihen) Renditen in Europa wieder deutlich nach oben bewegt - auch ein Grund für die gestrige Stärke der SWAP-Renditen.  |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Wir stehen aktuell mitten im Rohbau. So gut wie alle Gewerke sind bereits fixiert und ich hoffe das unsere Kalkulation daher aufgeht. Die Zinssituation bereitet mir aber Schlafprobleme. Wir haben 440k aufgenommen (bei der BA). Hälfte 2,875 fix und andere hälfte variabel mit 3Euri+0,875. Aktuell zahlen wir ja noch so gut wie nix, da die Rechnungen erst kommen und Rückzahlung dann nächstes Jahr startet. Allerdings bin ich mir aktuell echt stark am Überlegen ob wir den variablen Teil nicht auch fixieren. Tut zwar richtig weh aber wär noch verkraftbar. Ab Euribor >4% wird's dann bei uns richtig knapp (wenn er länger drüber bleibt) Auf der anderen Seite denk ich mir hald das es eher wahrscheinlich ist, dass er nicht über 4% geht. Aber wer weiß das schon ... |

||

|

||

|

Bei den Prognosen die den Refinanzierungszinssatz der EZB ab Sommer bei 4,0% sehen, rechnen die mit 3,6% für den 3M Euribor von Sommer bis Jahresende. Darüberhinaus Glaskugel ... |

||

|

||

|

Fix ist fix - macht euch das bitte einfach immer bewusst bei solchen Megasummen... selbst bei 0% + 0,875% Aufschlag hätte ich nicht variabel genommen... denn bei 15/20/25/30 Jahre anzunehmen, es würde so weitergehen, naja - der sollte in die Vergangenheit schauen.

|

||

|

||

|

Ja das weiß ich. Wenn man den Aussagen hier im Forum glaubt dann bekomme ich bei der BA ja 4,12% fix für den variablen. Anfrage hab ich bereits draußen aber noch keine Antwort von der BA. Wenn also der 3M bei 3,6% Zahl ich dann schon weniger als wie wenn ich auch variabel bleiben würde. Echt schwere Entscheidung. Meint ihr das die BA hier bei der Umschulung fix auf var in absehbarer Zeit eher nach unten oder oben geht? Der swap ist ja gesunken. |

||

|

||

|

Rechne dir die Zinslast mit Fixzins durch und dann vergleiche sie mit dem variablen Zinssatz - sprich: wie hoch müsste der variable gehen, damit es für dich besser wäre, festverzinslich zu kontrakten. |

||

|

||

|

dazu meine Antwort aus einem Parallelthread (wobei sich die 3,75% auf das Neukreditgeschäft beziehen): "Der aktuelle 10Y SWAP liegt in etwa auf dem Stand vom Ende des vergangenen Novembers .... und da lag beispielsweise bei der Bank Austria die bestmögliche Zinskondition (ab 25.11.) ebenfalls bei den aktuellen 3,75%. Der Druck zur Kreditvergabe "um jeden Preis" ist seit dem deutlichen Zinsanstieg 2022 mal "aus dem Kessel" - daher erfolgt die Anpassung gefühlt zögerlicher als man es aus der jüngeren Vergangenheit bislang kannte. Freilich - wenn der Zinsmarkt noch weiter rückläufig sein sollte, wird sich das am Ende trotzdem auch auf die Fixzinskonditionen auswirken." |

||

|

||

|

mit Fix kannst besser fahren, oder halt auch nicht... ihr habt zumindest für 50% euer Risiko schon mal eliminiert bis zum Ende der Fixzinsperiode. Wenn der EURIBOR tatsächlich langfristig über 3-4% ist wird auch euer Gehalt entsprechend durch die zuerwartende Inflation steigen was zumindest einen Teil der Zusatzkosten kompensieren wird. Ob ihr euch jedoch damit wohlfühlt müsst ihr selber wissen. Mich nervt derzeit schon ein relativ kleiner Betrag von 50k Wohnbauförderung welche wir blöderweise variabel gewählt haben 😅 Die Förderung kompensiert zwar die Mehrkosten, aber so ists halt keine echte Förderung mehr sondern nur ein netter Boni für die Hypo finanziert durchs Land 😂 |

||

|

||

|

Günstigeres Geld :P - die Inflation nicht vergessen... |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]