Variabler Kredit erhöht sich extrem. - Seite 18

|

|

||

|

kann ja nur ein Scherz sein, da müssten wir für unseres locker 2 Millionen kriegen😅 |

||

|

||

|

Vielleicht kriegst es ja :P ? |

||

|

||

|

kann dir nicht ganz folgen. Bei der Renautl Bank gibts 2% auf Tagesgeld bis 23.2.2023, danach 1,2 %., abgesichert mit 100k Einlagensicherung in Frankreich. Bei der Santanter gibts auch 2% für die nächsten 3 Monate, danach 1,25%, abgesichert mit 100k Einlagensicherung in Österreich. |

||

|

||

|

Und noch dazu mit einer LWP LWP [Luftwärmepumpe] 🤪 |

||

|

||

|

Stimmt schon, aber bis Ende Februar muss der variable Zinssatz ja nicht so bleiben (ist jetzt kein Argument, nur wegen 0,05% wechsle ich jetzt nicht unmittelbar). Was denkst du ist der Vorteil der "österreichischen" Einlagensicherung? Die französische greift doch genauso? |

||

|

||

|

sehr interessante Entwicklung aktuell am Zinsmarkt - in den USA steigen die "kurzen" Zinsen derart stark, dass die Zinskurve eine Inversion aufweist, die man dort seit knapp 40 Jahren nicht mehr gesehen hat. US-Rendite: 1Y 5,28%, 2Y 4,80%, 10Y 3,73%, 20Y 3,67%, 30Y 3,43%  Im EUR-Raum ähnliche Entwicklung (wenn auch aktuell nicht so stark) - spätestens nach der nächsten Anhebung am 15.12. und bei fortschreitender Inversion werden die variablen Konditionen gleich auf, oder vielleicht sogar höher als die Fixkonditionen sein. Anbei das aktuelle Schaubild für den EUR-Raum. Die Rezessionserwartung ist mittlerweile auch hier deutlich eingepreist - die Differenz zwischen 2Y und 10Y Bundesrendite auf dem tiefsten Stand seit 1992. Die "langen" Zinsen gehen hinunter und die kurzen Zinsen hinauf. Gut derzeit für Fixzinssucher - schlecht für variabel verzinste Vereinbarungen.

|

||

|

||

|

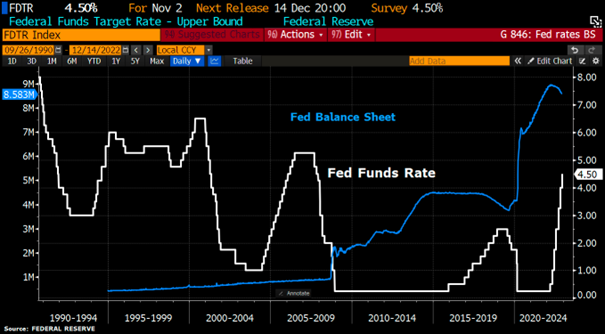

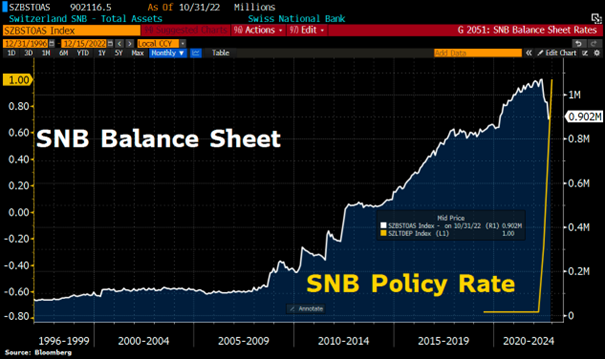

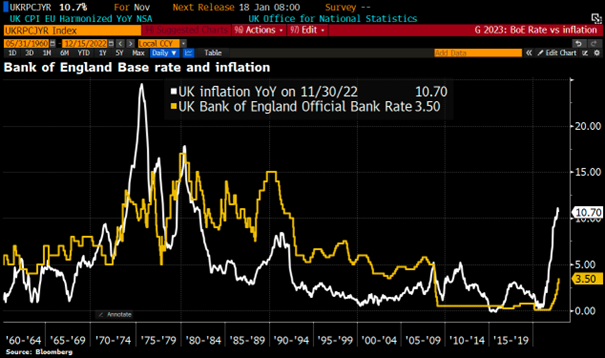

Vor der heutigen EZB Sitzung ein kurzer Blick über die Grenzen: gestern USA - Anhebung der Fed Funds Rate um +0,5% auf nun 4,5%.  heute Schweiz: Anhebung SNB-Zinssatz um +0,5% auf 1%.  heute England: Anhebung der Bank Rate um +0,5% auf 3,5%.

|

||

|

||

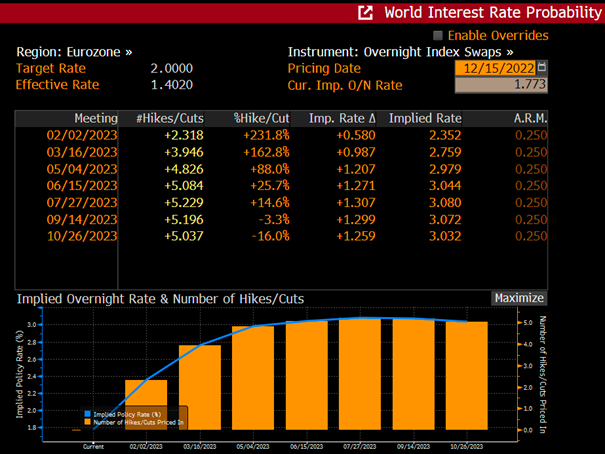

EZB erhöht erwartungsgemäß den Leitzinssatz um 0,5% auf 2,5%. Gleichzeitig erfolgt die Ankündigung, die Bilanzummenreduktion (Quantitative Tightening) in einem "angemessenen und vorhersehbaren" Tempo mit März 2023 zu starten. Dies dürfte Unterstützung für die "langen" Zinsen bedeuten.  Aktuelle Markterwartung des Terminmarktes (Overnight Index Swap): vorläufiger Höhepunkt des Leitzinssatzes Ende Juli bei 2,9%.  |

||

|

||

|

Dieser Zustand ist mit der aktuellen Anhebung eingetreten - aktuelle Bestkonditionen von 3,5% für 20Y und 25Y fix (bzw. z.B. für 5 Jahre 3%) werden mit der nächsten - spätestens übernächsten quartalsgemäßen (je nach Berechnung) Anpassung dem variablen Zinssatz gleichgestellt sein. btw: O-Ton Lagarde: "Expect to raise rates at a 0.5% pace for a period of time." |

||

|

||

... was sich während der EZB-Sitzung so alles ändert - z.B. die Markterwartung betreffend die Leitzinssatzentwicklung. Vorläufiger Höhepunkt marktseitig nun mit etwa 3,08% gepreist.

|

||

|

||

|

Die Ankündigung zum qt könnte den euribor rasch in richtung Normalität bewegen. Die währe wohl bei rund 3,2% Bin extrem auf den morgigen euribor gespannt und auch ob die 15mrd qt ein testballon waren und die summe rasch erhöht wird (schon vor beginn qt) |

||

|

||

|

Wir sehen ja gerade eine inverse Swap Kurve, was auf eine nahende Rezession hindeutet. Also langfristig niedriger wie kurzfristig. Inwieweit können die Banken den langfristigen Swap Satz für fix weitergeben, wenn die kurzfristigen Swap Sätze weiter steigen? |

||

|

||

|

Bei einer SWAP Vereinbarung werden für einen bestimmten Betrag (Nominale) und für eine bestimmte Laufzeit fixe gegen variable (z.B. 3 oder 6 M EURIBOR) Zinszahlungen getauscht. Wenn sich die Bank auf der Aktivseite der Bilanz (= Kreditseite) zinsseitig absichern möchte, dann schließt sie einen "Payer-SWAP" ab. Sie zahlt fix (nachdem sie auch vom Kreditnehmer "fix" bekommt) und erhält "variabel". Wenn die kürzerfristigen SWAPs (und damit auch der Geldmarkt - EURIBOR) steigen, dann steigt damit auch der Barwert des SWAPs (weil die erhaltenen Zinszahlungen steigen, während die zu leistenden Zinszahlungen gleich bleiben). In einer Bank, die ja in der Regel beide Seiten (Einlagen und Ausleihungen) zinsseitig managen muss, ist das ein Thema des Asset-Liability-Managements. Darin wird entschieden, welche Laufzeitenbänder bei Krediten und Einlagen in welchem Ausmaß abgesichert werden und welche Positionen offen bleiben. Längere Laufzeiten können dabei freilich auch abgesichert werden- selbst wenn die "kurzen" steigen. Hoffe, ich konnte das halbwegs verständlich rüberbringen. |

||

|

||

|

Ich glaub der Preis ist eh in Ordnung, wenn man bedenkt was manche derzeit für eine PV-Anlage inkl. Montage verlangen - die haben halt auch eine am Dach. 😎 |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

1-2 od 3 Jahre abwarten, dann bekommst die Anlage zu normalen Preisen.... die Lager werden immer voller, gut für den Konsumenten |

||

|

||

|

Nicht wenn weiterhin die Nachfrage so hoch ist. Module sind eh jetzt auch schon billiger, aber bei dem ganzen Klimbim was man noch so braucht sehe ich noch keine Entspannung. |

||

|

||

|

Der positive Realzins ist zurück:  |

||

|

||

|

Garantiert ohne Einlagensicherung, weil riskant, aber sinnvoll, weil Große Finanzkrise 2008 überstanden: Bondora Go&Grow nur für Bestandskunden: 6,75% p.a. täglich verzinst Einlagen beschränkt auf max. 400€ monatlich Leider für Neukunden nur mehr 4% was kein guter Deal für das Risiko ist. Liegt aber immer noch deutlich unter der Inflation, der durchschnittliche Warenkorb war im November 2022 um 10,6% teuer als 2021 und um 15,9% teuer als 2020. VPI: https://www.statistik.at/statistiken/volkswirtschaft-und-oeffentliche-finanzen/preise-und-preisindizes/verbraucherpreisindex-vpi/hvpi express.at schreibt im Artikel "Preise für Nahrungsmittel steigen weiter: Inflation im November bei 10,6 Prozent" folgendes: "Die auf europäischer Ebene harmonisierte Inflationsrate (HVPI) betrug 11,2 Prozent (Oktober 2022: 11,6 Prozent) und war damit höher als nach österreichischer Berechnung." |

||

|

||

|

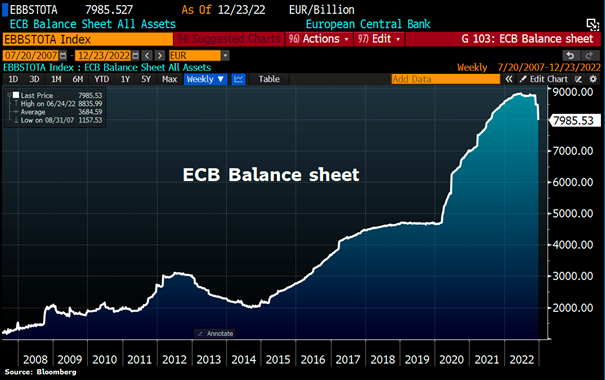

Die zahlreichen Vorhaben zum Entzug der Notenbankliquidität aus den Zinsmärkten scheinen langsam Früchte zu tragen und sich zu beschleunigen (und die "langen" Zinsen nachhaltig zu unterstützen). Aktueller Stand der EZB-Bilanzsumme am EZB BIP 61% (FED 33%, Schweizerische Nationalbank 115%, Bank of Japan 125%).  |

||

|

||

|

Der Sollzinssatz unseres variablen Kredites erhöht sich nun auf 2,875% (3M Euribor +0,75%). Ich bin nun froh, nur die Hälfte variabel finanziert zu haben. Die Zinserhöhung bereitet zwar keine Freude, ist jedoch noch gut finanziell zu stemmen. |

||

|

||

|

@tstorm Habe auch 160k zu 50/50 finanziert. Bin auch froh "nur" 80k variabel zu haben. Bzgl. Umschuldung auf fix bin ich jetzt doch ein bisschen zu spät drann. Hoffen wir mal mit moderateren Zinserhöhungen der EZB oder sogar mit einem leichten Rückgang ab Q3/2023. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]