Haus ist eingetütet, Kredit gut leistbar und ich möchte jetzt langsam wieder anfangen, ein bisschen Geld auch anzulegen. Meine erste Idee der Risikostreuung wäre Bausparer / ein Philharmoniker pro Jahr / Fondssparen (bevorzugt Zukunftstechnologien Klimawandel etc..); insgesamt denke ich da so an ein jährliches Volumen von 3-4.000€. Zur Info noch: mein Jahresnetto liegt bei ca. 40.000€ und monatlichen Fixkosten liegen ca. 1.400€. Was ich eher nicht möchte sind Aktien (da habe ich zu wenig Zeit und auch nicht so gute Erfahrungen gemacht), Pensions- und Lebensversicherung, oder seid ihr da anderer Meinung?

Wie macht ihr das? Oder pulvert ihr überschüssiges Geld in eine schnellere Kreditrückzahlung?

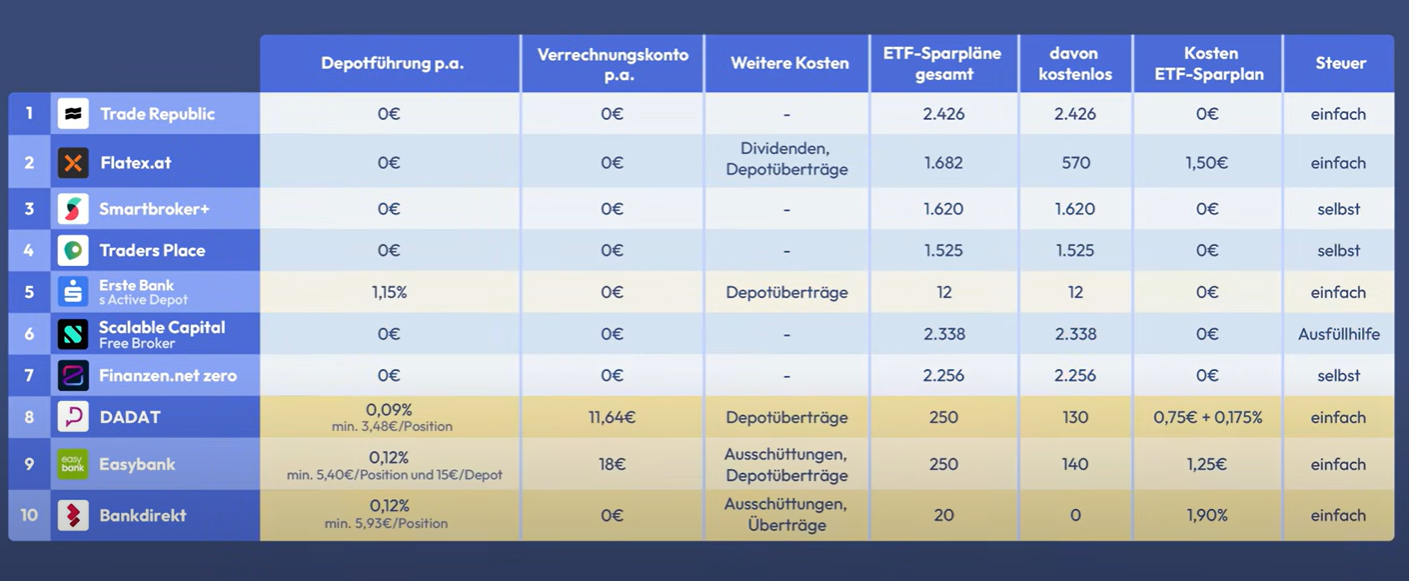

Andere Frage für die ETF Sparer hier - Trade Republic ist ja nun auch Steuereinfach - überlegt hier wer von Flatex zu TR zu wechseln. Bin doch erst seit 7 Jahren dabei und hab noch 20 vor mir da sind die 1,5€ pro ausführung dann auch etwas bis dahin.

Für die meisten wird ein Wechsel von Flatex zu Trade Republic wenig Unterschied machen, im Detail haben sie halt spezifische Vor- und Nachteile. Mich persönlich würde die ausschließliche Möglichkeit außerbörslich zu handeln, für keine oder eine marginale Kostenersparnis in meinem Fall, stören. Wenn man sehr viel mit sehr kleinen Beträgen handeln will und/oder zig Minisparpläne parallel haben will sieht es vermutlich anders aus.

Außerdem nie vergessen, gratis ist nix (auch nicht bei Flatex), das Geld wird nur anders verdient.

Nö, ich werde nicht wechseln auch wenn ich ein Depot habe das sicher auch in den nächsten Tagen migriert wird. Man hört doch sehr viel schlechtes von TR, da warte ich vorher auf Scaleable. Das bestehende Flatex Depot wird aber sowieso nicht migriert, wenn schon lege ich sobald Scalable steuereinfach wird, die Sparpläne dort an.

Ich kenn auch eher nur Leute, die von TR weggehen, nach dem (Zitat) "Disaster" vor zwei Wochen: die hatten zeitweise einfach keinen Zugriff auf ihr Depot während es dank Trump so (berg)abging, bzw. hing die App komplett. Und Kundenservice ist quasi nicht erreichbar oder halt nur mit sehr viel Vorlaufzeit.

Mal eine Frage an alle mit steuereinfachem Depot: Wann bzw. wie oft wird bei euch die KESt. auf ausschüttungsgleiche Erträge abgezogen? Passiert das einmal im Jahr oder mehrmals im Jahr? Und wird man da vorab informiert, oder muss man immer einen Puffer am Verrechnungskonto haben?

.. Hans86 schrieb: Gibts da Erfahrungswerte wie hoch die Steuer bei einem Welt ETF ca ist? Also zb. 2 % vom Wert des ETF und davon dann die 27,5 % KEST.

Nein, es sind nicht die gesamten Kursgewinne, sondern nur realisierte Gewinne und Dividenden (egal ob ausgeschüttet oder thesauriert). Das Problem ist, dass in einem Index/ETF Umschichtungen stattfinden können und dann wird etwas verkauft, obwohl man selbst nix verkauft hat.

.. supernova schrieb: Nein, es sind nicht die gesamten Kursgewinne, sondern nur realisierte Gewinne und Dividenden (egal ob ausgeschüttet oder thesauriert).

Das ist natürlich klar und dieses Wissen habe ich vorausgesetzt.

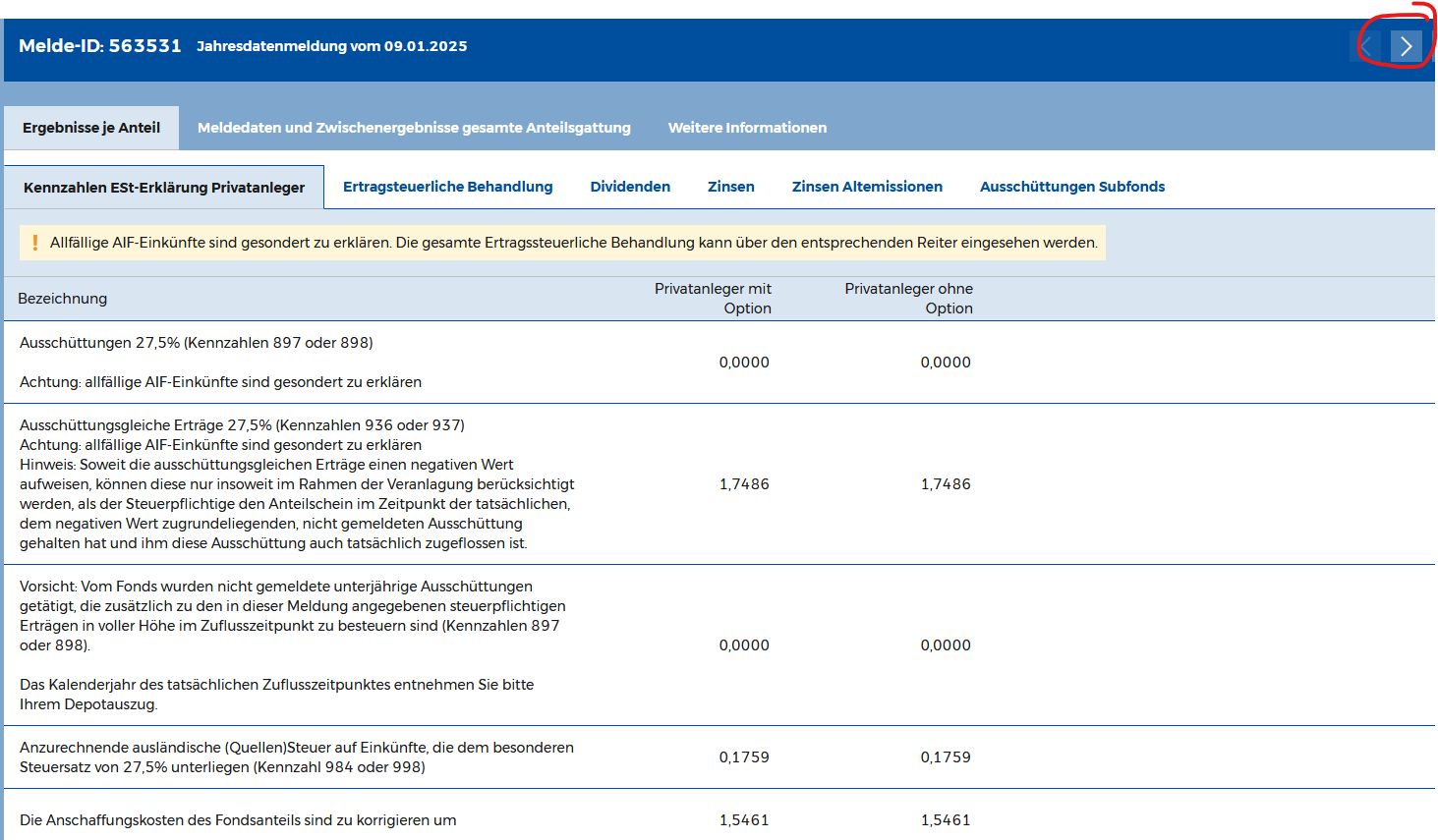

Mit dem rot markierten Pfeil kommst du zu den alten Jahresmeldungen. Wenn du die Werte je Aktie in Relation in Relation zum damaligen Wert je Aktie setzt, solltest du ein Gefühl bekommen wie viel relative Steerlast auf dich zu kommt.

Varriiert natürlich von Jahr zu Jahr, deshalb am besten ein paar Jahre für eine sinnvolle Range betrachten. Außerdem findest du das Meldedatum und kannst dich schon mental darauf vorbereiten wann die nächste Zahlung kommen SOLLTE.

Natürlich gibt es wie immer keine Gewähr, dass Ereignisse in der Zukunft an die Vergangenheit halten Weder bez. Meldedatum, noch Höhe der vorrauszuzahlenden KESt .. aber das sind imho die sinnvollsten Informationen, die zum aktuellen Zeitpunkt zur Verfügung stehen.

In einschlägigen Foren gibt's dann noch ellenlange Threads wie steuerschonend diverse Anbieter tend. operieren, welches Fondsdomizil sinnvoller ist, wie groß der Vorteil physisch anstatt synthetisch replizierender ETFs hier ist, ...

Nachdem es um Erfahrungswerte ging: 2% x 27,5% (also grob 0,5% vom Kurswert) sind als Größenordnung korrekt bzw. bei "faden" weltweiten Fonds die steuerlich gut arbeiten (+phyisch replizieren) sogar schon viel. Der Vanguard All-World IE00BK5BQT80 hatte in den letzten 5 Jahren nie mehr wie 0,27% KESt auf ausschüttungsgleiche Erträge (in Relation zum Kurswert am Meldetag). Der SPDR ACWI IMI IE00B3YLTY66 hingegen hatte bei der letzten Meldung immerhin 0,66%, obwohl beide ETFs sonst sehr ähnlich sind.

Sobald es in Richtung Faktoren, Equal-Weight, synthetische Replizierung oder steuerschädliche Verschmelzungen kann es auch deutlich mehr werden. Teil des Problemes ist, kein internationaler Anbieter optimiert für das österreichische Steurerrecht, es werden "nur" die formalen Meldekriterien erfüllt.

Edit: mich4s war schneller, wichtig ist bei der OEKB auf 12. unter Ertragssteuerliche Behandlung zu schauen, das ist die Zahl die relevant ist.

.. mich4s schrieb: Unter der OeKB-Suche, die BTW BTW [by the way, übrigens] auch ganz nützlich ist, um herauszufinden, ob ein Fond ein Meldefonds ist, findest du die Daten der letzten Jahre, z.B. vom thes. iShares MSCI World

Dankesehr für die ausführliche Beschreibung 😁

.. Equity schrieb: Nachdem es um Erfahrungswerte ging: 2% x 27,5% (also grob 0,5% vom Kurswert) sind als Größenordnung korrekt bzw. bei "faden" weltweiten Fonds die steuerlich gut arbeiten (+phyisch replizieren) sogar schon viel.

Danke, sowas in der Größenordnung hab ich am Verrechnungskonto, sogar etwas mehr, also sollts passen 😉 Werd halt öfter reinschauen bzw. bei oekb nachschauen.

Was halten die Experten hier von Bitpanda fürs Geld investieren?

Also nicht wegen Cryptos sondern wegen ETFs kaufen, Aktien, etc.

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des Amazon-Partnerprogramms, das zur Bereitstellung eines Mediums für Webseiten konzipiert

wurde, mittels dessen durch die Platzierung von Partner-Links zu Amazon.de Entgelte verdient werden können.

Gar nix. In erster Linie weil man dort weder ETFs noch Aktien kaufen kann sondern nur Derivate mit jeder Menge Nachteile (nicht Steuer einfach, Emittentenrisiko, Tarif Besteuerung usw).

Gar nix. In erster Linie weil man dort weder ETFs noch Aktien kaufen kann sondern nur Derivate mit jeder Menge Nachteile (nicht Steuer einfach, Emittentenrisiko, Tarif Besteuerung usw).

Das mit Steuer einfach wusste ich gar nicht. Dachte das ist überall so, also wie bei den Cryptos.

Kann man bei Flatex zB auch monatlich nur 50 Euro in einen ETF reinstecken, der eigentlich mehrere 1000 Euro kostet?