bank99 - wohnkredit99 und mehr - Seite 8

|

|

||

|

Zwischenzeitlich (Mitte Oktober) waren sie bei 6 Tagen für Kauffinanzierungen. Die 20 Werktage bei Umschuldungen werden die letzten Wochen über weidlichst ausgekostet. ... dafür kommen mir die anderen Banken neuerdings sehr flott vor 😂 |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Konditionenanpassung per 09.11.: Die Fixzinssätze werden entlang der kompletten Konditionenmatrix um 0,30% angehoben. Zeitgleich läuft die Aktion für die 10Y Fixzinsvariante aus. Die variablen Aufschläge werden gleichbelassen. Die bestmöglichen Zinssätze für Volumina von z.B. 300.000 - 500.000 betragen demnach 10Y fix: 3,85% 15Y fix: 4,20% 20Y fix: 4,25% Aufschlag bei variabler Verzinsung bzw. Anschlusskondition: 1% Ab 500.000 wie gewohnt die o.a. Konditionen jeweils um 0,10% p.a. drunter. Die aktuellen Bestkonditionen für die anderen möglichen Volumenbereiche: 10Y fix 50.000-150.000 4,05% 150.000 - 300.000 3,90% 15Y fix 50.000-150.000 4,40% 150.000 - 300.000 4,25% 20 fix 50.000-150.000 4,45% 150.000 - 300.000 4,30% Aufschlag variabel 50.000-150.000 1,10% 150.000 - 300.000 1,05% Die Konditionen gelten wie gewohnt sowohl für Neufinanzierungen als auch für Umschuldungen wie gewohnt OHNE Bearbeitungsgebühr. |

||

|

||

|

Die Fixzinsen sind aktuell aber schon sehr hoch. Was sagt deine Glaskugel, werden sie noch weiter steigen? |

||

|

||

|

4,25%... Da raschelt es im Wald... |

||

|

||

|

Ich bin zwar nicht angesprochen, bin aber ziemlich sicher, dass wir den Peak noch nicht gesehen haben. Ich denke, deine 2,75% haben wir noch brenngut geschossen 😉. |

||

|

||

|

In der Tat, die 2,75% hast du uns noch auf den letzten drücker gesichert. Dennoch, bleibt der Ärger über die eigene Dummheit, letztes Jahr nicht die gesamte Summe zu 1,5% fixiert zu haben. Trotzdem, sind die 2,75% ein Kompromiss um sich zumindest etwas abzusichern in diesen volatilen Zeiten. Darüber hinaus hätte ich nicht fixiert. Daher frage ich mich wer jetzt noch bei diesen Zinssätzen fixe Kredite abschließt? Bei den Zinsen dachte ich eher dass sie über Jahre langsam, wenn überhaupt steigen werden, und dann auf niedrigem Niveau stehen bleiben werden. Deshalb die Entscheidung variabel zu bleiben. Aber diese Dynamik hat mich dann doch etwas erschreckt. Man kann sicherlich davon ausgehen dass die Zinsen wieder runter gehen werden in absehbarer Zeit. Nur die Frage ist auf welches Niveau und wie lange bleiben Sie oben. Niemand weiß das. Was mir eher Sorgen macht sind die Energiekosten und die allgemeine Inflation. Meine Frau jammert jetzt schon dass alles viel teurer geworden ist, und dabei können wir das Haushaltsbudget noch gut halten. Also bisher trifft es uns noch nicht so sehr. Was sich die EZB jedoch dabei gedacht hat die Zinsen so lange auf unterirdischem Niveau zu halten frage ich mich schon lange. Die hohe Inflation war zu erwarten, die Energiepreise nicht da die meisten den Krieg nicht auf dem Radar hatten. So sehr ich mich gegen VT wehre und sträube, aber manchmal könnte man echt glauben dass da planmäßig was runterläuft, denn so dilletantisch und planlos können die hochgezüchteten Finanzexperten in der EZB doch nicht sein? Ich meine jeder hat es irgendwie kommen sehen und Frau Lagarde spricht vor kurzem noch von einem kurzen und vorübergehenden Inflationsschub. Entweder sind die nicht ganz Dicht, oder sie wissen sehr wohl genau was sie da machen. Falls ersteres zutrifft, dann will ich nicht wissen was da noch alles auf uns zukommt mit diesen dilletanten. Hoffen wir das beste.

|

||

|

||

|

"sehr hoch" ist relativ - im Vergleich mit den Zinsen der vergangenen und notenbankseitig stark zinsmanipulierten 10 Jahre stimmt das natürlich. Im Vergleich mit dem Großteil der Zeiträume in der Wirtschaftsgeschichte der Nachkriegszeit sind auch die aktuellen Werte eher als "moderat" zu bezeichnen - nämlich unter Berücksichtigung jener Inflationsraten, die zumindest im EUR-Raum derzeit sämtliche Grenzen sprengen. Der 3M EURIBOR im arithmetischen Mittel seit 1999 liegt per September bei 1,53% (aktuell bald bei etwas über 2%), der 20Y SWAP bei 3,17% (aktuell etwa 3%). Klar- die Dynamik war sehr intensiv in den letzten Monaten. Das was wir aktuell erleben, ist geldpolitisch das Pendeln in eine nun diametral andere Richtung und geopolitisch sowie auch energiepolitisch in eine Dimension, die wir denke ich noch gar nicht wirklich erfassen können. Nach Lehman startete das größte Experiment der Nachkriegs-Wirtschaftsgeschichte. Jetzt versucht man die Auswirkungen dieses Experiments wieder einzufangen. Kurzum meine Sicht: Wie die vergangenen mindestens 24 Monate bleibe ich auch aktuell bei meiner persönlichen Einschätzung eines weiter steigenden Zinsgefüges, wobei ich den Geldmarkt (EURIBORs) dynamischer sehe, als den Kapitalmarkt (SWAPs). |

||

|

||

|

Die letzten 10 Jahre haben den Euribor vermutlich im Mittel ordentlich nach unten gedrückt. Wie schon oft erwähnt gab es in den 70 und 80er Jahren ganz andere Zinsen, daran können sich die älteren Semester die damals gebaut haben noch gut erinnern. Mein Schwiegervater kann nur über die heutigen Zinsen schmunzeln, er hatte 12% zu stemmen. Wobei, er hat sein Haus damals mit der Hilfe seines Vaters fast in Eigenregie gebaut. Das Grundstück hat er noch während seiner Lehrzeit gekauft, sein Vater war Bürge. Er hat es dann irgendwie mit Bausparkredit abgestottert. Ich denke man kann damals und heute nicht 1:1 vergleichen da sich wesentliche Faktoren zu stark verändert haben (Lebensstandard, Gehälter, Bevölkerungszuwachs, Baukosten usw...). Wer würde heute das Wohnzimmer fast 2 Jahre im Rohbau stehen lassen und erst fertig machen nachdem wieder genug Geld angespart wurde? Urlaube waren Jahrelang auch kein Thema. |

||

|

||

|

Hallo LiConsult, hier gibt es dazu Erfahrungen und Preise: bank99 - wohnkredit99 und mehr |

||

|

||

|

Alles richtig was du schreibst, jedoch in den 90ern und bis zu Lehman in den "Nuller-Jahren" auch ... bis in den hohen einstelligen Bereich. Was wir in den vergangenen etwa 12 Jahren erlebt haben, ist beispiellos in der Wirtschaftsgeschichte. Und ein Aspekt ist ebenso bemerkenswert: Über die längsten Perioden der vergangenen 60 Jahre (mit Ausnahme eben der vergangenen 12 Jahre) lag "der Zins" oberhalb der Inflationsrate, was positive Realrenditen zur Folge hatte.  Dieser "Trend" hat sich in den vergangenen 12 Jahren deutlich ins Gegenteil verkehrt. Wenn dieser (historisch betrachtet eigentlich "Normalzustand") wieder mehr die Regel denn die Ausnahme werden sollte .... bei einer derzeitigen Kerninflationsrate (ohne Energie und Lebensmittel) im hohen einstelligen Bereich - Tendenz steigend .... und einem EZB-Hauptrefisatz von derzeit 2% ... Wir sprechen hier auch von Zuständen, die längere Perioden als nur 1 oder 2 Jahre andauern. Im Sinne der Staatsfinanzen (wobei die Bond-Laufzeitenstruktur der wesentlichen EUR-Nationen "komfortabel" ist) und natürlich im Sinne der zinsseitig "offenen" Kreditpositionen hoffe ich natürlich, mich zu irren. Noch fehlt mir persönlich aber die Phantasie, um an eine baldige Besserung zu glauben. |

||

|

||

|

Ich denke viele, wenn es finanziell Sinn macht. z.B. hohe Kreditkosten, stagierende Baukosten, besseres Verhältnis Löhne/Baukosten was dann auch bedeutet billiges Material teure Arbeit. Die letzten Jahrzehnten war es eher sinnlos, denn wer länger baute, baute teurer. |

||

|

||

|

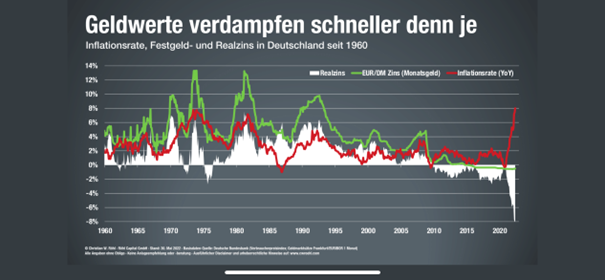

Davor lag aber der 3M EURIBOR wesentlich höher bei niedrigerer Inflation als heute:  |

||

|

||

|

korrekt - das ist das, was ich im obigen Post mit positiven Realzinsen meinte. Über Jahrzehnte war das die Regel und nicht die Ausnahme (wie in den vergangenen 10 Jahren). |

||

|

||

|

Ich habe eben 1988 den Baukredit abgeschlossen und meinem Bankberater vertraut, der sagte: „Für uns kommt nur ein Bausparer mit Vorfinanzierung in Frage, denn die Kreditzinsen werden niemals unter 6% fallen“ |

||

|

||

|

Ja - das waren noch Zeiten. Die Bedeutung von "niemals" hat sich in der Finanzwirtschaft der vergangenen 30 Jahre definitiv verändert. |

||

|

||

|

hätte da noch mal eine kleine frage. wir haben mit ende 22 umgeschuldet auf bank99. heute sehe ich am kreditkonto eine abbuchung über 10,-- für 1. mahnung!? hab die überweisung jetzt veranlasst und die bank99 um rückmledung gebeten. es wurde eigentlich ein sepa-mandat ausgefüllt und dem kreditvertrag beigelegt. müsste die bank99 eigenständig umsetzen, nicht? oder muss ich da noch was machen? kontodeckung ist jedenfalls kein thema. |

||

|

||

|

@coisarica bei uns war das ein Irrtum der Bank99. Sie hatten nicht versucht abzubuchen, sondern 10€ als Mahnung in Rechnung gestellt. War wohl wegen Systemumstellung oder ähnlichem am 31.12. Laut Telefon Auskunft. Wir erhalten die 10€ jetzt retour. |

||

|

||

|

ok, danke für die info. habe eben auch die auskunft von der bank bekommen - irgendein fehler wegen sollzinsen. die 10,-- werden gutgeschrieben. meine überweisung könne rückgebucht oder als sondertilgung verwendert werden. |

||

|

||

|

Irgendwas läuft doch da falsch... Umgeschuldet von erstebank variabel zur bank99 mit 10 Jahren fix. Umschuldung komplett erledigt Anfang Dezember. Am 31.12. wurden uns für Q4 Zinsen am kreditkonto eingebucht. Die erste fix Rate wurde dann Anfang Jänner von uns ganz normal per Abbucher beglichen. (Das Mahnungs Problem mit den 10 Euro hatten wir auch) Heute wurden mir on-top diese angesprochenen Q4 Zinsen vom Referenzkonto abgebucht. Das macht doch keinen Sinn? Wir haben eine vereinbarte monatliche Rate. Warum soll das jetzt dazukommen? Oder was übersehe ich.... Mein berater war heute nicht mehr zu erreichen und auch nicht der Kundenservice. Danke für eure ideen |

||

|

||

|

Wenn die Abdeckung Anfang Dezember erfolgte, dann hat da auch der Zinslauf begonnen. Somit sollten dann am 31.12. (zum quartalsweisen Kontoabschluss) die Zinsen für diesen einen Monat abgebucht werden. Das hat mit dem Beginn der monatlichen Rate mal nichts zu tun. Meinst du jetzt, dass dir die Zinsen für den Dezember 2022 zweimal abgebucht wurden? Das wäre dann natürlich ein Fehler. |

||

|

||

|

Dass die Zinsen pro Quartal am kreditkonto negativ dazugebucht werden...hausnummer -1000 Euro ...macht ja Sinn. Ich begleiche das ganze dann über die Zeit mit der fix vereinbarten Rate. Die enthält ja doch schon diese (zukünftigen) zinsanteile... Konkret: Die bank99 hat diese zinabuchung per 31.12. (-1000 Euro) am kreditkonto aber nun mit +1000 ausgeglichen, indem sie sich von meinem giro konto dieses Geld geholt hat. Was kann ich mir vorstellen: Es wird für den Zeitraum (bis zum Beginn der Raten Zahlung) einmalig so gehandhabt..Zinsen werden gebucht und man muss sie direkt begleichen. Dieser Zeitraum ist also nicht in der fix Rate eingerechnet. Muss Mal die AGB durchackern ob das wo vereinbart ist. Ich hoffe Montag gibt Feedback vom Berater.... |

||

|

||

|

Was steht denn bei der Buchung? Bei mir war der Einzug mit "Sollzinsen vor Ratenzahlungsbeginn" selbsterklärend (und wie von Dir vermutet einmalig eben für den Zeitraum bis der Ratenzahlung). Ist ja eigentlich auch logisch, die Zinsen für den Zeitraum können in der Rate nicht berücksichtigt sein da ja der exakte Zeitraum bei Abschluss unklar ist. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]