Aktuelle Aufschläge Hypothekar-Kredite 2025 - Seite 33

|

|

||

|

Auch wenn die relevanten Informationen fehlen, wenn bei über 70% EK (was schon überraschend ist) die Miete nur die Kreditkarte deckt, wirkt es so als wären die konkreten Konditionen noch das geringste Problem. Es ist nur eine Vermutung, aber falls ihr nicht wirklich Ahnung habt (oder gute Beratung hattet) würde ich das Gesamtvorhaben vorstellen und nicht isoliert den Minikredit. Klingt einfach gar nicht prickelnd das Ganze, als Anlage. |

||

|

||

|

Welche relevanten Informationen fehlen? Was genau ist daran überraschend? Nicht böse sein, aber da bist eher du ahnungslos... Ansonsten wäre dir völlig klar, was bei einer Miete von 900 bis 1000 € tatsächlich übrigbleibt. Das Projekt muss im Übrigen nicht vorgestellt werden. Darum geht es nämlich nicht. Da ist alles klar. Es geht alleine um den Kredit. Und falls es so gemeint ist, dass es bessere Anlagemöglichkeiten für das Geld gibt. Ja, das ist mir klar, zumindest mMn. Aber das ist das Projekt meiner Frau und sie möchte es so. |

||

|

||

|

alternativ könntest du auch 10Y fixieren - mit rund um 3,35%-3,40% wären nach dieser Zeit nur mehr knapp 40% der ursprünglichen Forderung offen, was das Zinsänderungsrisiko nochmal deutlich reduziert. Auffällig ist natürlich der hohe Unterschied zwischen Soll- und Effektivzinssatz - freilich auch der verpflichtenden Risikoversicherung geschuldet. Bei Krediten mit einer derart "geringen" Summe, schlagen halt die Kosten natürlich überproportional zu. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Vielen Dank für dein Feedback! Ja, das hat mich auch gleich einmal "erschreckt". Aber wie du schreibst, ist dies aufgrund der relativ geringen Summe so. 29 € pro Monat für die Ablebensversicherung finde ich zudem ganz schön happig. Bei mir waren es beim Abschluss vor zirka 7 Jahren rund 17 € pro Monat für eine mehr als 4x so hohe Kreditsumme. |

||

|

||

|

Was Equity meint ist wohl, dass trotz kleiner Kreditsumme und 70% EK gerade mal der Kredit abgedeckt wird. Gute Immobilienlagen haben es in der Vergangenheit (fast) geschafft bei 100% Finanzierung ohne EK die Kreditrate abzudecken. |

||

|

||

| Hallo thez, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

... was kreditvergabetechnisch jedoch kein gesteigertes Problem darstellt, wenn die Haushalts- und Lebenshaltungskosten durch einen im gemeinsamen Haushalt Partner ebenfalls getragen werden bzw. übernommen werden können. 👍 |

||

|

||

|

Es kommt auf das Alter deiner Frau an. Tendenziell würde ich aber sagen, dass die Prämie sehr hoch ausfällt. Grundsätzlich wundert mich die Auflage zum Abschluss einer RAV, da es sich um ein sehr kleines Kreditticket handelt und die Wohnung bei einem Verkauf im Ablebensfall durch den hohen EM-Anteil mehr erzielen und somit vermutlich locker die offene Kreditsumme abdecken würde. Schaut für mich stark nach Crossselling aus. Zusätzlich kommt die vermutlich relativ kurze Laufzeit, denn die Kreditnebenkosten werden auf die LZ aufgeteilt. Sprich je länger oder kürzer die LZ, desto höher oder niedriger der Effektivzinssatz. Und wenn eine RAV als Auflage zur Kreditvergabe dient, müssen auch diese Kosten im Effektivzinssatz ausgewiesen werden. Üblich ist diese Auflage zum verpflichteten Abschluss einer RAV freilich nicht mehr, wenngleich es dafür aber eine Empfehlung geben sollte. Ich bezog mich genau auf diese Fragestellung. Der User equity betrachtet das Projektes als Ganzes inkl. der Hintergründe, und das ist durchaus als positiv zu werten und nicht als Angriff zu verstehen. |

||

|

||

|

Das hängt natürlich (auch) maßgeblich von der Kreditlaufzeit ab. Bei einer Laufzeit von lediglich 15 Jahren ist das natürlich völlig unmöglich, völlig egal wie gut die Immobilienanlage ist. Zudem rechne ich stets mit dem "Worst-case-Szenario". Es wird voraussichtlich so sein, dass rund 200 € plus pro Monat bleiben. Viel mehr wird es realistisch allerdings nicht sein. Kaufpreis für die Wohnung ist absolut top. Sämtliche Bankberater haben gefragt, wie wir diese Immobilie zu dem Preis bekommen konnten. Aber das ist prinzipiell auch gar nicht das Thema bzw. die Intention meines Posts. |

||

|

||

|

Werde das dann ggf. nochmals hinterfragen. Vielleicht lässt sich diesbezüglich noch etwas machen. Genau, diese Kosten wurden in den effektiven Zinssatz mit hineingenommen. Laufzeit sind insgesamt 15 Jahre. Okay, alles klar. War nicht böse gemeint. Sorry falls dies meinerseits so rübergekommen ist. Nur steht das Projekt bereits. Es fehlt lediglich noch die Annahme eines Kreditangebots und los geht es 😉 |

||

|

||

|

Dachte ich mir fast. So gesehen kommt natürlich der hohe Effzi zustande. Da sieht man wieder mal, dass diese Kennzahl nicht wirklich aussagekräftig ist (andere Institute schreiben z.B. keine RAV vor, somit fällt der Effzi günstiger aus). |

||

|

||

|

War auch nur als freundlicher Hinweis gedacht (deshalb auch "Vermutung" bzw. "würde ich"). Überraschend war für mich schlicht der hohe Eigenkapitaleinsatz/kurze Kreditlaufzeit (gar nicht so sehr das Grundgeschäft), das kenne ich eher nur von Eigennutzern (mit reichlich EK). Aber alles geklärt, viel Erfolg! |

||

|

||

|

Hallo zusammen, ich würde mich über eure Einschätzung zu folgendem Finanzierungsangebot für den Kauf eines Eckreihenhauses in Vorarlberg - Rheindelta freuen. Gesamtkosten: ca. 583.700 € Eigenmittel: 100.000 € Kreditbetrag: 490.000 € Laufzeit: 35 Jahre (420 Monate) Zinskonditionen:

Vielen Dank im Voraus! |

||

|

||

|

ich hatte vor etwa 3 Wochen in deiner Region noch folgende Indikation: 10Y Zinslimit mit 3M EURIBOR als Referenzindikator, Aufschlag 1,375% Untergrenze = Aufschlag, Obergrenze 3,725% längere Korridorlaufzeiten mit 1,5% Aufschlag Die Fixzinsphase für die ersten 1,75 Jahre ist ein nettes "Zuckerl". Die Differenz des teureren 6M gegenüber dem 3M EURIBOR liegt aktuell bei einem knappen 1/8% (seit 01/1999 im Mittel bei etwa 0,10%). Aktuell wärst du bei deinem Angebot somit etwa bei 3,5%. Ist auch eine Frage deiner Markterwartung. Aktuell könntest du dich für 10Y auch fixzinsbinden bei etwa 3,4% (ich weiß: dein Zinskorridor geht 12 Jahre). Falls du an stark sinkende Geldmarktzinsen (EURIBOR) innerhalb der nächsten Jahre glaubst, und dennoch "nach oben" mit etwas Abstand zum derzeitigen Niveau safe sein möchtest, bin ich bei dir - da wäre die Zinskorridorvariante auch eine Möglichkeit. |

||

|

||

|

Danke dir für die Einschätzung und den Vergleich. Ich habe auf Basis deines Inputs nochmal eine Anfrage gestellt, ob sich der Aufschlag auf 1,25 % reduzieren lässt. Hoffe, das klappt so. |

||

|

||

|

Hallo, ich würde mich über eure Einschätzung sehr freuen, da ich gerade nicht so ganz weiß, wie wir finanziell am besten weitermachen. Wir haben einen alten Hof (war in Familienbesitz) übernommen und sind gerade dabei die Kernsanierung des ersten Teils fertigzustellen. Den zweiten Teil würden wir gerne nächstes Jahr, früher als ursprünglich geplant, angehen. Von der Bank haben wir letztes Jahr 320 kEUR bekommen mit 3,2% Fixzins (bis 2034). Wir wussten damals schon, dass das nur für den ersten Teil reichen wird. Wegen anstehender Karenz meiner Partnerin und weil ich bereits eine Immobilie finanziere, ging nicht mehr. Nun ist meine Partnerin am Sprung zurück in die Arbeitswelt und da wir in den bereits sanierten Teil des Hofs ziehen, wird die andere Immobilie (kleines Objekt in den Weinbergen) frei zur touristischen Verwertung. Insofern sollte ein höherer Kredit jetzt möglich sein. Für den zweiten Teil des Hofs werden wir noch ca 150 kEUR benötigen. Theoretisch könnten wir das aus Eigenkapital finanzieren, wir würden dann aber komplett auf 0 gehen bzw. wenn über 2 – 3 Jahre gestreckt, nur einen sehr kleinen finanziellen Polster behalten. Den Kredit zu erhöhen (auch wenn nur um 50% der nötigen Summe) würde aber wohl auch Mehrkosten an Nebengebühren verursachen, zudem müssten wir wohl (vermute ich) einen neuen und damit höheren Fixzins akzeptieren müssen. Was würdet ihr machen? Vielen Dank vorab für eure Einschätzungen. |

||

|

||

|

Ich hab gerade von Bekannten mitbekommen, dass sie kein Finanzierungsangebot von der Hausbank bekommen, weil das bankinterne Controlling qasi nur ihr Sparguthaben als Eigenmittel zählt und ihnen das nicht ausreicht, obwohl sich der Neubau mit Grundstück mit der Beleihungsquote von 90% schon ausgeht. Widerspricht sich das dann nicht eigentlich? Laut KIM VO geht es doch unter anderem um die Beleihungsquote? |

||

|

||

|

Die KIM-V ist zwar bereits seit heurigem Juli Geschichte, die wesentlichen Bestimmungen daraus wurden jedoch in die VERA-V übernommen und auch hier ist für die Regulatorik die Beleihungsquote relevant. Sollte in der bankinternen Beleihungswertberechnung der Kreditbetrag nicht mehr als 90% ausmachen, spräche zumindest aus dieser Sichtweise nichts gegen ein Kreditengagement (noch dazu wo es zusätzlich liquide Eigenmittel gibt, die in das Projekt fließen sollen). Aus der Entfernung ist das alles jedoch schwierig zu beurteilen - müsste man sich im Detail anschauen. |

||

|

||

|

Liebe Forumuser! ich hätte eine kurze strategische Frage: Wir beginnen mit dem Hausbau im Jänner 2026. Da wir aufgrund eines Wohnungsverkaufs mit Anzahlung/Eigenkapital die Zahlungen bis ca. April/Mai decken können, stellt sich für mich die Frage ob wir mit dem unterzeichnen des Kreditanbots noch warten sollen, nach dem Motto vielleicht werden die Fixzinskonditionen bis dahin noch besser (Bindung Fixzins ca. 10 Jahre)? Wie sehen die Finanzprofis diese Einschätzung? Danke und Grüße, |

||

|

||

|

Das musst du ein wenig genauer erklären, so ganz verstehe ich den Absatz nicht. Kurz: wie ihr euch wohlfühlt. Das ist immer höchst individuell. "Aufstocken" geht nicht, es wird eine zweite Kreditlinie erstellt, mit allen einreichrelevanten Unterlagen zu euch und dem Gesamtprojekt für die interne Bankprüfung (DSTI, LTV) und anfallenden Kosten. |

||

|

||

|

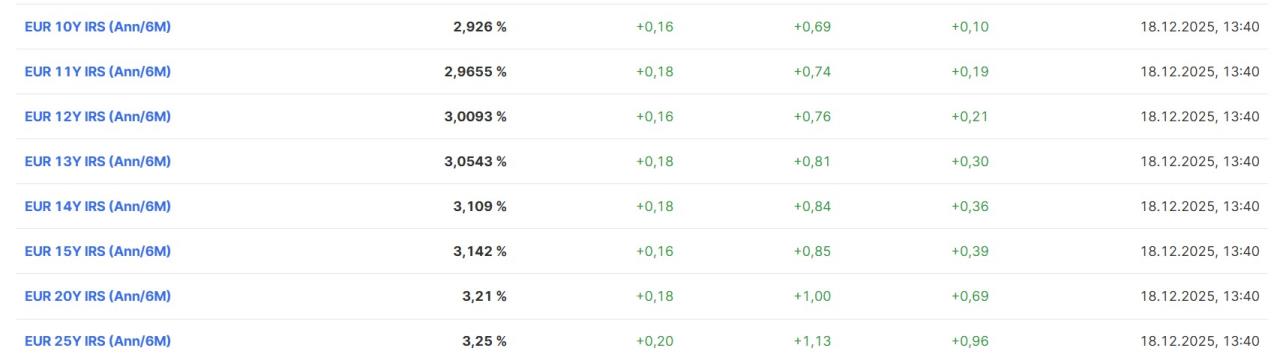

Die SWAP-Sätze und Fixzinssaussichten gehen eher nicht von Senkungen aus:  |

||

|

||

|

Konkret ging es um die Finanzierung eines Neubaus und die Bekannten haben der Bank alle Eigenmittel aufgelistet, sowohl Bargeld als auch bezahlte Nebenkosten wie Notar, oder zb pauschale Anschlusskosten fürs Grundstück. Dadurch dass es ja immer geheißen hat man soll von der gesamten Bausumme 20% EK haben --> also 10% für Nebenkosten und 10% als Eigenkapital. Nebenkosten waren hier lediglich 4%. Hier hat die Bank halt gesagt, sie zählt nur das Geld das am Sparkonto ist und damit geht es sich nicht aus, obwohl es sicht laut ihrer Immobewertung mit der Beleihungsgrenze schon ausgeht. Ist für mich widersprüchlich. Aber ja keine Ahnung. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]