Wie immer um diese Zeit der Themenstart des neuen Threads für 2025.

Da die SWAP-Sätze im Fixzinsbereich volatil sind, können sich die Fixzins-Konditionen jederzeit nach oben und unten verändern. Ich berichte an dieser Stelle wie gewohnt.

Folgende Punkte der seit August 2022 gültigen KIM-Verordnung müssen dabei zumindest bis Auslauf im Juni 2025 zwingend erfüllt werden:

Eine maximale Beleihungsquote (LTV) von 90%, wobei den Kreditinstituten ein Ausnahmekontingent von 20% zugestanden wird. Dieses Kontingent ist jedoch recht gering bemessen und wird oftmals für Nachfinanzierungen oder für nachträgliche Bewertungsberichtigungen aufgebraucht.

Eine Schuldendienstquote (DSTI) von maximal 40% (Ausnahmekontingent: 10%).

Eine Laufzeit von maximal 35 Jahren (Ausnahmekontingent: 5%).

Insgesamt dürfen aber bei einem Kreditinstitut maximal 20% aller Kredite eine der Obergrenzen überschreiten.

Um Renovierungen und Sanierungen – insbesondere den Umstieg von fossilen auf erneuerbare Energieträger – zu erleichtern, sind Finanzierungen bis zu einer Geringfügigkeitsgrenze von € 50.000 von diesen Vorgaben ausgenommen.

Die KIM-V wird per Juni 2025 gestrichen. Um Bestkonditionen zu erreichen, sind die Vorgaben aber durchaus bei den jeweiligen Bankinstituten nötig.

Mögliche Best Case ab-Konditionen österreichweit:

Fixzins-Varianten, Stand 29.12.2024

5J FIX: ab 2,85%, Anschluss variabel 3-Monats Euribor zuzüglich bestens ab 1%

10J FIX: ab 3,05%, Anschluss variabel 3-Monats Euribor zuzüglich bestens ab 1%

25J Fix: ab 3,15%, Anschluss variabel 3-Monats Euribor zuzüglich bestens ab 1%

15, 20, 30 und 35J FIX: individuell

Variante variabel:

Aufschlag ab 1,00% zuzüglich 3-Monats-Euribor

Im individuellen Einzelfall können sich Ausnahmekonditionen ergeben, die die jeweilige Bank meist unter bestimmten Auflagen wie Kontowechsel, Verpflichtung zum Abschluss von Bank- oder Versicherungsprodukten usw. aus geschäftspolitischen Gründen verfolgt oder ein Zeitfenster in einer vielleicht günstigen SWAP-Situation nutzen kann.

Zinsjoker: nicht mehr erhältlich.

Angaben wie gewohnt unverbindlich, da eine konkrete Zusage erst nach Sichtung aller einreichrelevanter Unterlagen und Informationen sowie Genehmigung durch das Risikomanagement der finanzierenden Bank erfolgen kann.

Links für alle wichtigen Versicherungen rund ums Thema Hausbauen:

──────.. andi102 schrieb: Es hängt natürlich von der Gesamtsituation ab, aber angenommen die gesamtlaufzeit ist 35 jahre, dann sind 10 jahre fix nicht lange. Weil da ist noch sehr viel offen ───────────────

Stimmt. Aber die meisten (meiner) Kunden reduzieren ihr Kreditobligo durch namhafte Sondertilgungen innerhalb der gewählten Fixzinsphase merklich, so meine Erfahrung. Und wer weiß das schon heute, wie die Welt in 10 Jahren aussieht. ───────────────

Macht das tatsächlich Sinn? Wenn ich mir anschaue was ich in den 10 Jahren vorm Kredit an Rendite bekommen hab bekomm ich mehr Geld mit ETF und Co und zahl dann erst wenn die Zinsschere zumacht in den Kredit ein 🤔 ───────────────

Kann natürlich auch in die komplett entgegen gesetzte Richtung gehen.

Entweder ich hab meine Verzinsung von 3,6% auf das zurückgezahlte Kapital fix und sofort, oder ich hab einen theoretischen Gewinn von x% aus dem ETF.

Wobei ein ETF volatil ist und auch "kurz vor geplanter Rückzahlung" ins Minus rutschen kann. Bzw. Du mindestens 5% machen musst damit du nach Kest noch mit 3,6% da stehst.

Wir haben im Dezember 40k zurückgezahlt bei 3,5% Verzinsung, was uns auf die gesamte Laufzeit ca. 80k Zinsen fix einspart. Da brauch ich nicht wirklich überlegen.

Joa, man lässt das ja nicht unbeobachtet liegen und verkauft dann wenn man plant das Geld zu benutzen, das mach ich am ehesten noch mit Gold

Aber wennst es anlegst kommst eigentlich relativ schnell auf 10%, man muss hald immer wieder umrühren und darf nicht zu gierig werden, sondern sich an Grenzen halten, dann lässt man die miesen Dinge liegen bis es wieder bergauf geht und schöpft die guten ab, hatte auch schon Aktien, die ewig genervt haben weil negativ, irgendwann warens im grünen Bereich, dann wars ein Nullsummenspiel, wenn's am Konto liegt wärs der gleiche Outcome gewesen

Selbst mit geringem Risiko überbietet man die Kreditzinsen ziemlich leicht, außerdem wüsste ich nicht wie ich 40k anders aufbauen könnte, da fließt zu viel ab in Krankenversicherung, Altersvorsorge, Kindervorsorge etc und wenn man es klassisch anspart macht's mehr Sinn jedes Jahr eine Sonderzahlung in den Kredit zu werfen

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo Lu1994, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen,

geht schnell und spart viel Geld.

──────.. andi102 schrieb: Es hängt natürlich von der Gesamtsituation ab, aber angenommen die gesamtlaufzeit ist 35 jahre, dann sind 10 jahre fix nicht lange. Weil da ist noch sehr viel offen ───────────────

Stimmt. Aber die meisten (meiner) Kunden reduzieren ihr Kreditobligo durch namhafte Sondertilgungen innerhalb der gewählten Fixzinsphase merklich, so meine Erfahrung. Und wer weiß das schon heute, wie die Welt in 10 Jahren aussieht. ───────────────

Macht das tatsächlich Sinn? Wenn ich mir anschaue was ich in den 10 Jahren vorm Kredit an Rendite bekommen hab bekomm ich mehr Geld mit ETF und Co und zahl dann erst wenn die Zinsschere zumacht in den Kredit ein 🤔 ───────────────

Kann natürlich auch in die komplett entgegen gesetzte Richtung gehen.

Entweder ich hab meine Verzinsung von 3,6% auf das zurückgezahlte Kapital fix und sofort, oder ich hab einen theoretischen Gewinn von x% aus dem ETF.

Wobei ein ETF volatil ist und auch "kurz vor geplanter Rückzahlung" ins Minus rutschen kann. Bzw. Du mindestens 5% machen musst damit du nach Kest noch mit 3,6% da stehst.

Wir haben im Dezember 40k zurückgezahlt bei 3,5% Verzinsung, was uns auf die gesamte Laufzeit ca. 80k Zinsen fix einspart. Da brauch ich nicht wirklich überlegen.

Habe da ähnlichen Überlegungen: Hauskauf war 08/24 bei 3,6% Fix auf 20 Jahre und was soll ich machen neben meinen 16k erlaubten Sondertilgungen pro Jahr (die Sondertilgung machen wir so oder so). ETF Sparplan wird jetzt auch nicht angegriffen habe aber Ende Dezember mal ausgecasht.

Option A: Mein lang ersehnter (KI) Crash kommt endlich und ich kaufe wieder voll ein Option B: Wenn dieser bis Ende Dezember 26 nicht eintritt Tilge ich statt 16k mal 100k Sonder, wäre auch ganz ok --> wie oben erwähnt spart sehr viel Zinsen und das Haus könnte innerhalb sehr kurzer Zeit abbezahlt werden. Mehr wie 5% Rendite bei den derzeitigen Kursen finde ich zumindest nicht mehr plausibel

──────.. andi102 schrieb: Es hängt natürlich von der Gesamtsituation ab, aber angenommen die gesamtlaufzeit ist 35 jahre, dann sind 10 jahre fix nicht lange. Weil da ist noch sehr viel offen ───────────────

Stimmt. Aber die meisten (meiner) Kunden reduzieren ihr Kreditobligo durch namhafte Sondertilgungen innerhalb der gewählten Fixzinsphase merklich, so meine Erfahrung. Und wer weiß das schon heute, wie die Welt in 10 Jahren aussieht. ───────────────

Macht das tatsächlich Sinn? Wenn ich mir anschaue was ich in den 10 Jahren vorm Kredit an Rendite bekommen hab bekomm ich mehr Geld mit ETF und Co und zahl dann erst wenn die Zinsschere zumacht in den Kredit ein 🤔 ───────────────

Kann natürlich auch in die komplett entgegen gesetzte Richtung gehen.

Entweder ich hab meine Verzinsung von 3,6% auf das zurückgezahlte Kapital fix und sofort, oder ich hab einen theoretischen Gewinn von x% aus dem ETF.

Wobei ein ETF volatil ist und auch "kurz vor geplanter Rückzahlung" ins Minus rutschen kann. Bzw. Du mindestens 5% machen musst damit du nach Kest noch mit 3,6% da stehst.

Wir haben im Dezember 40k zurückgezahlt bei 3,5% Verzinsung, was uns auf die gesamte Laufzeit ca. 80k Zinsen fix einspart. Da brauch ich nicht wirklich überlegen. ───────────────

Habe da ähnlichen Überlegungen: Hauskauf war 08/24 bei 3,6% Fix auf 20 Jahre und was soll ich machen neben meinen 16k erlaubten Sondertilgungen pro Jahr (die Sondertilgung machen wir so oder so). ETF Sparplan wird jetzt auch nicht angegriffen habe aber Ende Dezember mal ausgecasht.

Option A: Mein lang ersehnter (KI) Crash kommt endlich und ich kaufe wieder voll ein Option B: Wenn dieser bis Ende Dezember 26 nicht eintritt Tilge ich statt 16k mal 100k Sonder, wäre auch ganz ok --> wie oben erwähnt spart sehr viel Zinsen und das Haus könnte innerhalb sehr kurzer Zeit abbezahlt werden. Mehr wie 5% Rendite bei den derzeitigen Kursen finde ich zumindest nicht mehr plausibel

KI Crash ist immer relativ, ist wie beim Glasfaserauabau, am Anfang spielt Geld keine Rolle, irgendwann schlucken die Großen den ganzen Beifang, ob das schon 2026 startet mMn eher unwahrscheinlich

Und 10% Rendite finde ich persönlich jetzt nicht unrealistisch, mein Depot lag mit Jahresende bei 13,6% sprich nach Kest wärens Recht genau 10%, die beiden Topperformer hätten 50 bzw 90% sind aber zugegeben etwas riskanter und daher auch mit weniger Kapital bestückt, Industriemetalle in einem anderen Sparplan sind binnen 6 Jahren auf fast 300% gestiegen, müsste mal kumulieren wie die Gesamtrendite letztes Jahr war, aber definitiv >10%

──────.. andi102 schrieb: Es hängt natürlich von der Gesamtsituation ab, aber angenommen die gesamtlaufzeit ist 35 jahre, dann sind 10 jahre fix nicht lange. Weil da ist noch sehr viel offen ───────────────

Stimmt. Aber die meisten (meiner) Kunden reduzieren ihr Kreditobligo durch namhafte Sondertilgungen innerhalb der gewählten Fixzinsphase merklich, so meine Erfahrung. Und wer weiß das schon heute, wie die Welt in 10 Jahren aussieht. ───────────────

Macht das tatsächlich Sinn? Wenn ich mir anschaue was ich in den 10 Jahren vorm Kredit an Rendite bekommen hab bekomm ich mehr Geld mit ETF und Co und zahl dann erst wenn die Zinsschere zumacht in den Kredit ein 🤔 ───────────────

Kann natürlich auch in die komplett entgegen gesetzte Richtung gehen.

Entweder ich hab meine Verzinsung von 3,6% auf das zurückgezahlte Kapital fix und sofort, oder ich hab einen theoretischen Gewinn von x% aus dem ETF.

Wobei ein ETF volatil ist und auch "kurz vor geplanter Rückzahlung" ins Minus rutschen kann. Bzw. Du mindestens 5% machen musst damit du nach Kest noch mit 3,6% da stehst.

Wir haben im Dezember 40k zurückgezahlt bei 3,5% Verzinsung, was uns auf die gesamte Laufzeit ca. 80k Zinsen fix einspart. Da brauch ich nicht wirklich überlegen. ───────────────

Habe da ähnlichen Überlegungen: Hauskauf war 08/24 bei 3,6% Fix auf 20 Jahre und was soll ich machen neben meinen 16k erlaubten Sondertilgungen pro Jahr (die Sondertilgung machen wir so oder so). ETF Sparplan wird jetzt auch nicht angegriffen habe aber Ende Dezember mal ausgecasht.

Option A: Mein lang ersehnter (KI) Crash kommt endlich und ich kaufe wieder voll ein Option B: Wenn dieser bis Ende Dezember 26 nicht eintritt Tilge ich statt 16k mal 100k Sonder, wäre auch ganz ok --> wie oben erwähnt spart sehr viel Zinsen und das Haus könnte innerhalb sehr kurzer Zeit abbezahlt werden. Mehr wie 5% Rendite bei den derzeitigen Kursen finde ich zumindest nicht mehr plausibel ───────────────

KI Crash ist immer relativ, ist wie beim Glasfaserauabau, am Anfang spielt Geld keine Rolle, irgendwann schlucken die Großen den ganzen Beifang, ob das schon 2026 startet mMn eher unwahrscheinlich

Und 10% Rendite finde ich persönlich jetzt nicht unrealistisch, mein Depot lag mit Jahresende bei 13,6% sprich nach Kest wärens Recht genau 10%, die beiden Topperformer hätten 50 bzw 90% sind aber zugegeben etwas riskanter und daher auch mit weniger Kapital bestückt, Industriemetalle in einem anderen Sparplan sind binnen 6 Jahren auf fast 300% gestiegen, müsste mal kumulieren wie die Gesamtrendite letztes Jahr war, aber definitiv >10%

Ja die letzten Jahre sind wirklich extrem gut gegangen keine Frage, wenn kein Kredit mehr offen wäre würd ich auch komplett drinnen bleiben aber so muss man mMn. abwegen ob man die fixen 5% Rendite nicht im Zweifel vorzieht, ich persönlich fühle mich bei den derzeitigen Kursen nicht mehr wohl bezüglich einer großen Einmal Investition wenn es als Alternative 5% gibt

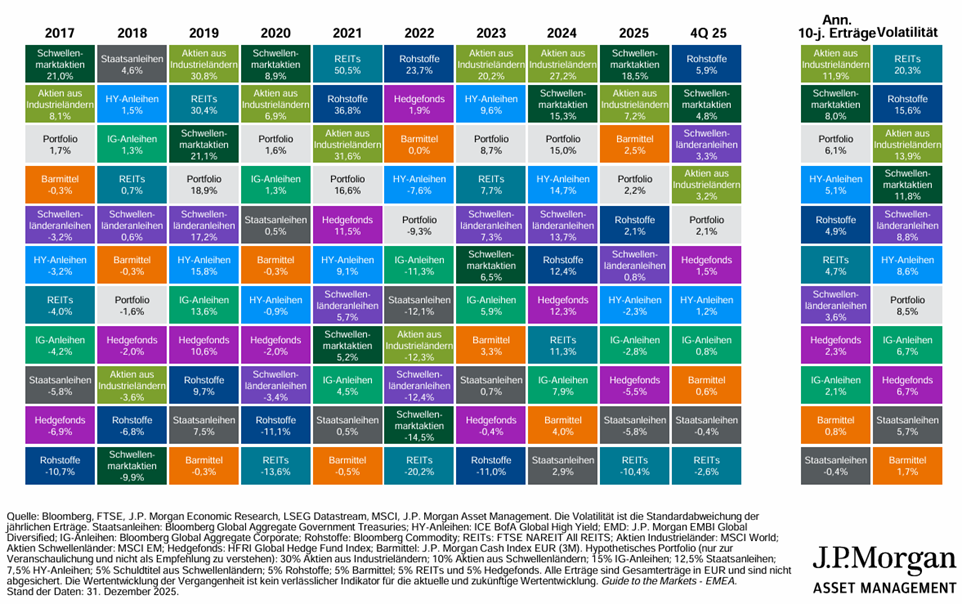

.. Lu1994 schrieb: Und 10% Rendite finde ich persönlich jetzt nicht unrealistisch

in seit Jahren steigenden Aktienmärkten vielleicht nicht.

Die Assetklasse mit dem höchsten annualisierten 10Y-Ertrag (11,9% p.a.) waren per Ende 2025 Aktien aus Industrieländern - dies allerdings mit einem Risiko (= Standardabweichung) von 13,9% p.a.

Was aber, wenn der Markt dreht oder länger seitwärts geht?

Was aber, wenn der Markt dreht oder länger seitwärts geht?

Im Idealfall dann kaufen und abwarten, aber auf lange Sicht gewinnst mim investieren, besonders wenn man diversifiziert

Hauptproblem an der ganzen Thematik ist doch, dass viele Leute erst reinschauen, was der Makler ihnen verkauft hat wenn sie das Geld brauchen, anstatt das regelmäßig zu monitoren und auch mal abzuschöpfen, damit man was in trockenen Tüchern hat

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des Amazon-Partnerprogramms, das zur Bereitstellung eines Mediums für Webseiten konzipiert

wurde, mittels dessen durch die Platzierung von Partner-Links zu Amazon.de Entgelte verdient werden können.

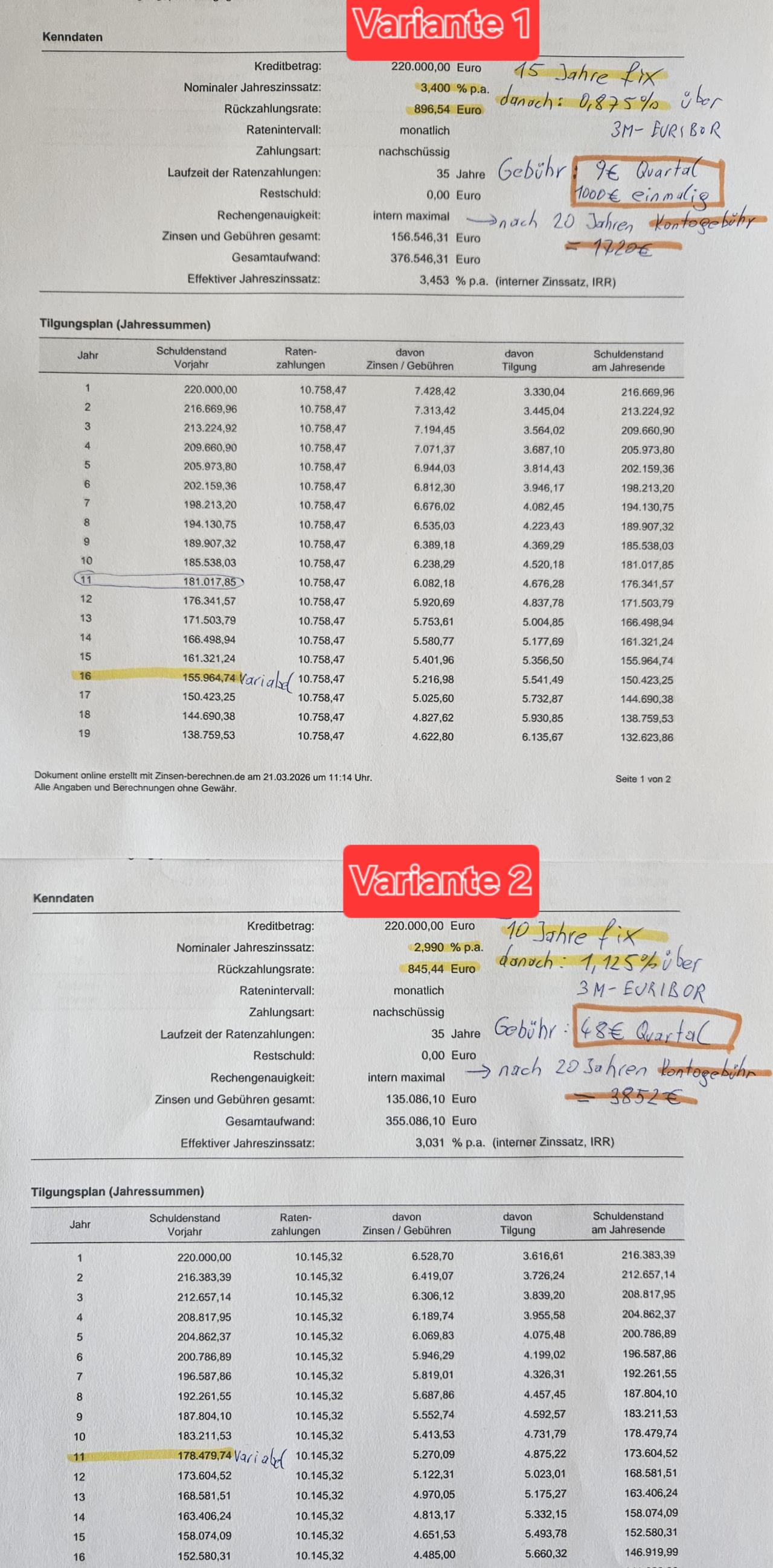

Hallo, wir hätten 2 Angebote vorliegen. Kreditsumme ~220k, welche Variante würdet ihr bevorzugen? (Im Bild ohne Gebühr und auf 35 Jahre fix gerechnet..)

Variante 1: Gesamtlaufzeit 35 Jahre 15 Jahre fix mit 3,4% danach 0,875% über 3M-Euribor Kontogebühr: einmalig 1000€, im Quartal 9€

Variante 2: Gesamtlaufzeit 35 Jahre 10 Jahre fix mit 2,99% danach 1,125% über 3M-Euribor Kontogebühr: im Quartal 48€

Hallo, kannst du mir bitte sagen bei welcher Bank es diese Zinsen gibt?

.. Andi95 schrieb: Hallo, wir hätten 2 Angebote vorliegen. Kreditsumme ~220k, welche Variante würdet ihr bevorzugen? (Im Bild ohne Gebühr und auf 35 Jahre fix gerechnet..)

Variante 1: Gesamtlaufzeit 35 Jahre 15 Jahre fix mit 3,4% danach 0,875% über 3M-Euribor Kontogebühr: einmalig 1000€, im Quartal 9€

Variante 2: Gesamtlaufzeit 35 Jahre 10 Jahre fix mit 2,99% danach 1,125% über 3M-Euribor Kontogebühr: im Quartal 48€

Das interessiert mich auch bei einem 10J SWAP-Satz von 3,034%. Die Kontoführungsgebühr ist natürlich der Hammer. Bitte um Nennung der Bank. Diese Kondition ist so ganz sicher nicht für die breite Kreditnehmerschaft zu erhalten, das schaut für sehr stark für einen außergewöhnlichen Spezialdeal aus.

Das interessiert mich auch bei einem 10J SWAP-Satz von 3,034%. Die Kontoführungsgebühr ist natürlich der Hammer. Bitte um Nennung der Bank. Diese Kondition ist so ganz sicher nicht für die breite Kreditnehmerschaft zu erhalten, das schaut für sehr stark für einen außergewöhnlichen Spezialdeal aus.

Welcher Zinssatz wäre bei solchen Konditionen aktuell normal?

Das interessiert mich auch bei einem 10J SWAP-Satz von 3,034%. Die Kontoführungsgebühr ist natürlich der Hammer. Bitte um Nennung der Bank. Diese Kondition ist so ganz sicher nicht für die breite Kreditnehmerschaft zu erhalten, das schaut für sehr stark für einen außergewöhnlichen Spezialdeal aus.

Variante 1 ist eine Sparkasse in OÖ, Variante 2 eine Raiffeisenbank in OÖ.

Angebote sind noch diese Woche gültig, werden aber eher die Sicherheitsvariante 1 mit 15 Jahren Fixzins wählen..

Danke, gehts bitte ein bisschen genauer? Soweit ich das verstanden habe, sind die regionalen Banken alle für sich genommen selbständig. Hab derzeit ein Angebot über 3,5% bei 10J Fixzins

Hi was sind denn aktuelle Best-Konditionen? Wäre in NÖ ansässig. Planen mit einem Finanzierungsbedarf von ca. 250k. Vielen Dank für eure Infos.

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo Krawuzerl, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen,

das hilft auch das Angebot der Hausbank besser einschätzen zu können.

Fix 10J: ab 3,19, Aufschlag danach 1,25% Fix 5J: ab 2,85%, Aufschlag danach 1,125% Fix 15 und 20J: roundabout 3,75%, Aufschlag danach ab 0,7% zuzüglich 3-ME

Fix 10J: ab 3,19, Aufschlag danach 1,25% Fix 5J: ab 2,85%, Aufschlag danach 1,125% Fix 15 und 20J: roundabout 3,75%, Aufschlag danach ab 0,7% zuzüglich 3-ME

Danke für die rasche Antwort - und was ist die breite Meinung? 10 Jahre machen oder doch lieber langfristig fixieren? Ich weiß Glaskugel und so 😅

und in wie weit ist eine Forderungseinlösung Thema? Ist sowas klug, wenn man sagt in Hausnummer 10 Jahren sieht die Zinslandschaft attraktiver aus und ich hab aber für 20 Jahre die 3,75 fixiert?

.. Krawuzerl schrieb: Danke für die rasche Antwort - und was ist die breite Meinung? 10 Jahre machen oder doch lieber langfristig fixieren? Ich weiß Glaskugel und so 😅

Das sagt dir nicht die Glaskugel, sondern hoffentlich deine persönliche Markteinschätzung, Zinserwartung und Risikoaffinität.

.. Krawuzerl schrieb: und in wie weit ist eine Forderungseinlösung Thema? Ist sowas klug, wenn man sagt in Hausnummer 10 Jahren sieht die Zinslandschaft attraktiver aus und ich hab aber für 20 Jahre die 3,75 fixiert?

Forderungseinlösung? Sprich Übernahme der Pfandurkunde? Macht meines Wissens nach keine Bank (mehr). Die Ersparnis wären 1,44% vom umzuschuldendem Kreditobligo (1,2% zuzüglich 20% Nebengebührensicherstellung). Besser mit rund 4% Gesamtkosten rechnen (inkl. Eintragung der Pfandurkunde). Wenn das GAP dementsprechend ist, wird sich das auch schnell(er) rechnen.

Forderungseinlösung habe ich schon lange nicht mehr gesehen - wüsste auch nicht, wer (außer vielleicht kleine regionale Institute) das macht. "Klug" bzw. "Klasse" wäre es natürlich, nur betrifft das den Fall, dass eine neue Bank eine bestehende Forderung abdeckt. Bitte korrigiere mich, aber in deinem Fall geht es um eine Neufinanzierung, oder?

Eine weitere Spielart der Besicherung wäre eine einverleibungsfähige Pfandurkunde (EPU). Diese wird wie der Name suggeriert nicht sofort eingetragen, sondern erst (bei bankseitigigem Bedarf) zu einem späteren Zeitpunkt. Jedoch ist auch die EPU EPU [eintragungsfähige Pfandurkunde] bei einer gängigen Verbraucher-Hypothekarfinanzierung in den allermeisten Fällen ausgeschlossen.

Betreffend Konditionengefüge wurde oben der aktuelle "gute" Markt schon umrissen. Ergänzend vielleicht noch 25Y fix mit 3,75% und anschließend 3M EURIBOR + 1%.

Eine "breite Meinung" über bevorzugte Zinsbindungsvarianten wird in einer jeweils höchstindividuellen Situation nicht viel bringen. Gegenwärtig ist die Marktsituation dergestalt, dass man für den 5Y und 10Y Fixzinsbereich mitunter weniger bezahlt, als für variable Bindungen.