Etwas Geld auf der Kante, was damit machen? - Seite 6

|

|

||

|

ich werde mit dem Rest noch auf die Zahlen aus Amerika morgen warten. Ich vermute, dass ich etwas zu früh investiert habe. Zumindest deutet diese Woche aktuell einiges auf günstigeres Einkaufen hin wenn man die Börse heute betrachtet. |

||

|

||

|

Hallo radmutter, hier gibt es dazu Erfahrungen und Preise: Etwas Geld auf der Kante, was damit machen? |

||

|

||

|

Im long run ist diese "Markt abwarten" für die Katz. Again: "Time in the Market beats timing the market" |

||

|

||

|

wann und wo geht ihr aktuell rein? heute gings ja doch ziemlich bergab |

||

|

||

|

Wie immer wenn das nächste Gehalt kommt in einen der 2-3 ETFs, die ich ausgewählt habe... Wie thez schreibt: Die Chance mit market timinig langfristig besser auszusteigen als mit time in the market, ist quasi Null... |

||

|

||

|

Einen namhaften Einmalbetrag wie die genannten 40K würde ich anders veranlagen, wie gesagt in Tranchen, vermutlich a 10K auf 3-4 Monate. Das könnte durchaus Sinn machen, um z.B. kurzfristige Downs zu glätten (so wie gestern/heute, kleiner Verfallstag). Marktbeobachtung und Lektüre der einschlägigen Seiten im Internet vor der Überweisung würde ich sehr empfehlen. Es kommt auf den Zeitraum an. Der TE zahlt ja nicht monatlich einen Sparplan, da gilt die Aussage sicher uneingeschränkt, denn market timinig bzw. time in the market bezieht sich ja darauf, voll investiert zu sein bzw zu bleiben. Freilich kommt es auch auf die Veranlagungsdauer an, bei 25 Jahren sieht das anders aus als bei 5 Jahren. Eine kurze Recherche bestätigt, dass der Tranchenkauf in einem Drittel der Fälle besser liegt als der Einmalkauf, das ist nicht nichts. Grundsätzlich gilt, NICHT investiert zu sein ist die schlechteste Variante. |

||

|

||

|

habt ihr euch in euren ETFs trotzdem eher aus der USA zurückgezogen, oder ist der MSCI World nachwievor noch ein guter Weg? |

||

|

||

|

Mir scheint dein Horizont ist etwas zu kurz - wenn du kurzfristig Geld machen willst ist das Casino wohl besser As always: MSCI World lets go |

||

|

||

|

Aktuell sieht es bei mir so aus (allerdings gerade alles im Minus, teilweise richtig dickes Minus) ETF MSCI World: 24.000 € (bespart 500 pM) ETF STOXX Europe 600 (Dist): 2.000 € (bespart 200 pM) ETF Core MSC Europe: 3.000 € (bespart 200 pM) ETF Emerging Markets IMI: 5.000 € (bespart 200 pM) Aktien: 6.500 € (verschiedene Titel mit je 1000) Bitcoins/Etherium: 5.500 € Gold: 1.000 € frei verfügbar zu investieren: 6.000 € fix verzinstes Kapital 3 % (läuft in 2 Wochen aus): 11.000 € Taggeldkonto 2 %: 43.000 € - eig. 23.000 € (quasi Notgroschen für Auto etc. inkl. 20.000 Euro Einbehaltung für SVS/EKSt. zur Nachzahlung) Girokonto: 3.500 Euro |

||

|

||

|

Mach einfach weiter mit den Sparplänen - die freiwerdenden Summen 6000 + 11000 auf mehrere Tranchen in MSCI World und ich würde auch vielleicht nochmal in Tranchen in Bitcoin gehen... 70k€ - 1k€ 65k€ - 2k€ 60k€ - 3k€ usw. |

||

|

||

|

ich bin von anfang an BIP gewichtet unterwegs und nachwievor sehr zufriede: USA: 28% EUROPA: 24% EM: 39% JAPAN: 6% PAZ ex JP: 3% Wenn man es einfacher haben will kann man die letzten zwei Punkte streichen. Wäre dann: USA, EUROPA, EM WORLD allein hat mir zuviel US (~70%) und EM fehlt komplett... ACWI hat ebenfalls zuviel US (~60%) Dann hast du nicht das Problem dich irgendwo zurückziehen zu müssen weil es zu stark im Index wird. |

||

|

||

|

Bei EM Markets macht dann halt allein TMSC fast 10% aus, gefolgt von Tencent, Alibaba und Samsung statt Nvidia, Apple, Microsoft, Google, Amazon etc als Schwergewichte im World oder US. EM sind im wesentlichen China, Taiwan, Indien und Südkorea und dort stark konzentriert auf Technologie und Finanz. Das soll nicht grundsätzlich gegen BIP Gewichtung sprechen, aber breiter diversifiziert wird man dadurch nicht automatisch. Man gewichtet in der Praxis "nur" die großen mulitnationalen Techkonzerne in Asien stärker und in den USA schwächer. Unternehmen, die alle in Asien produzieren und weltweit verkaufen und somit ähnlichen globalen wirtschaftlichen Risiken ausgesetzt sind. |

||

|

||

|

Finde die Aufteilung ganz gut und Änderungen daran unterliegen dann halt subjektiven Sichtweisen. Aber damit bist du schon mal besser unterwegs wie 95% der Österreicher. Die 11k würde ich im Dezember oder Jänner bei den Positionen nachzahlen, wo die Verluste (sofern es dann noch welche sind) am größten sind. Unbedingt immer mindestens 3 Monatseinkommen Cash behalten. Schwarzpulver zum Nachlegen für den ultimativen Crash sollte man auch immer haben. Ich persönlich bin kein Freund Europa in einer extra Position mit dazu zu nehmen. Aus meiner Sicht wird USA auch künftig besser laufen als Europa, von daher würde ich den MSCI World damit nicht speziell re-balancen. Anstatt der Emerging Markets hab ich speziell China bei mir als Satellit mit dazu genommen. Ist eine kleine Spekulation, die seit 1 Jahr ganz gut läuft. 10% Gold halte ich für einen guten Richtwert. Je nach Vorlieben, entweder in physischer Form und/oder Gold-Etf. Ich hab beides - Goldsparplan + Vaneck Gold Miners EFT. |

||

|

||

|

kurze Antwort: einen Tod muss man sterben längere Antwort: TMSC hat schon fast 12% im em index..stimmt...aber mal 39% sinds dann "nur" mehr ~4,7% im depot 😅 NVIDIA hätte mit 8% im usa index mal 28% 2,24%. hätte man nur den world index macht nvidia ~6% vom depot aus. also trotzdem mehr als TMSC im breiter gestreuten depot. d.h. "riskanter" ist das breiter gestreute inkl. em trotzdem nicht. kleines rechenbeispiel: wenn die angenommen TMSC mit ~5% im Depot um 50% abstürzt macht das aufs depot gerechnet trotzdem "nur" 2,5% minus aus. (ja ich weiß wenn das passiert werden auch viele andere tech titel leiden) |

||

|

||

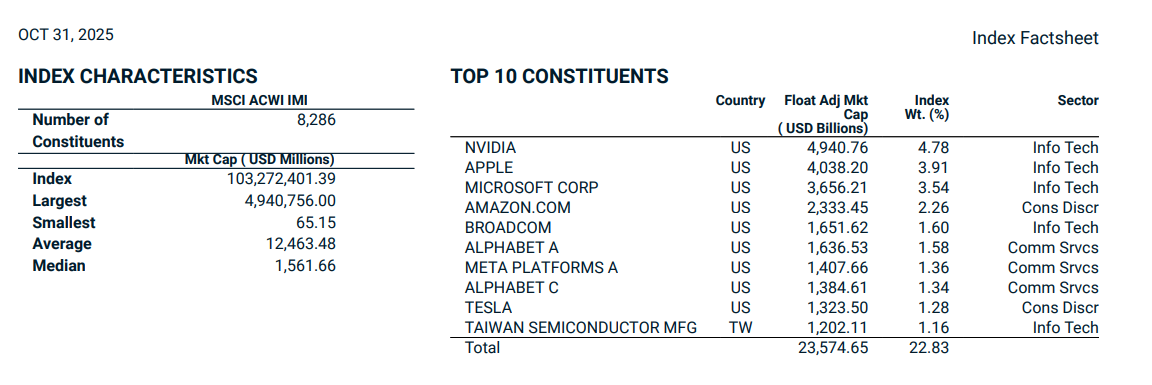

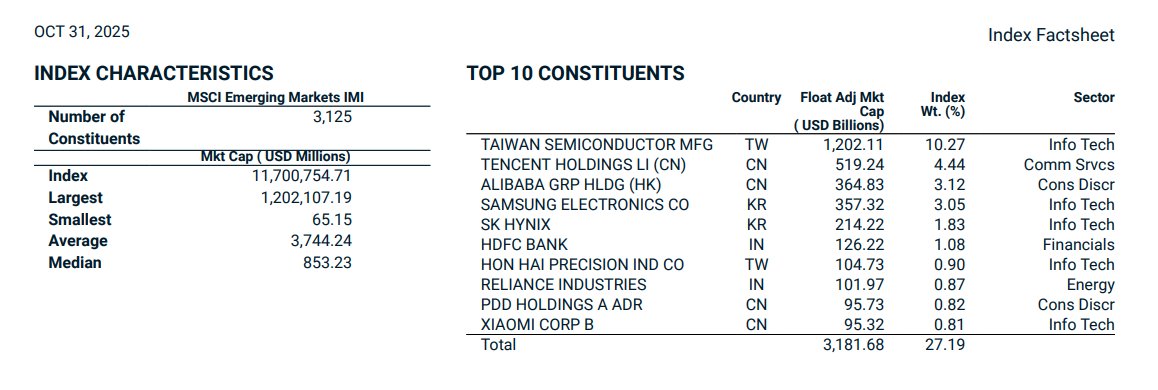

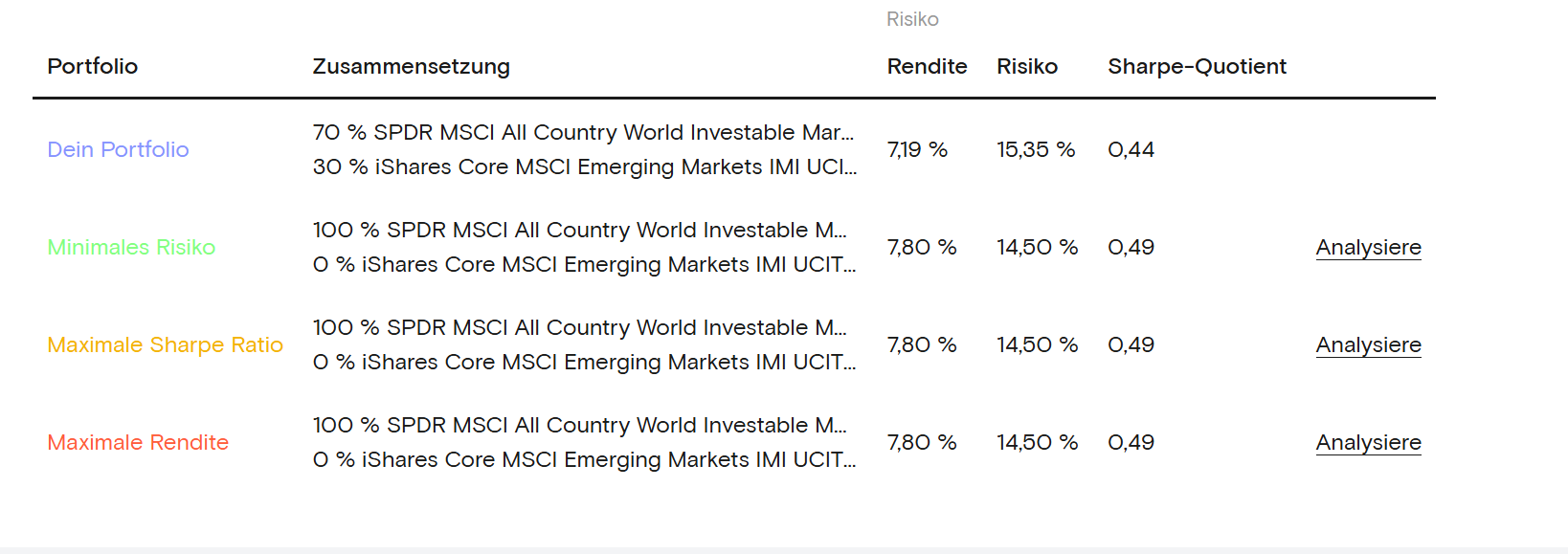

Emerging Markets zu berücksichtigen steht für mich eh außer Frage, nur ein "World" ist für mich nicht der Benchmark sondern ein ACWI IMI (oder das FTSE Gegenstück All-World). Da ist man dann bei Gewichtung nach market cap bei unter 5% für Nvidia und ca. 23% für die 10 größten Werten (wovon 1-9 US sind):  Zum Vegleich, EM IMI zum selben Stichtag:  mit über 27% für die Top 10. Was die Zukunft bringt weiß keiner, aber historisch hat Emerging Markets stärker zu gewichten weder mehr Rendite noch weniger Risiko gebracht. Vereinfacht kann man sich das als backtext hier ansehen: https://curvo.eu/backtest/de/portfolio/70-all-world-30-imi--NoIg7ADABAggNnKB1A9gJzgEygWigZmgEkBZIkAGmFCIFEIIAhfATQBkAVFgNm8ogB0YALpUQdBowDSJACwBxAFq9+A-MI1A - ich hab einfach 70% ACWI IMI mit 30% EM IMI kombiniert (was der BIP-Idee schon recht nahe kommt), wenn man lustig ist kann man es natürlich mit 3, 4 oder 5 ETFs detailierter durchprobieren und beliebig gewichten, das Ergebnis ändert sich aber nicht.  Positiv gesehen ist man damit auch nicht deutlich schlechter gefahren und wird auch in der Zukunft damit vermutlich kein schlechtes Ergebnis haben. Aber halt mit (etwas) mehr Kosten und (etwas) mehr Aufwand für (etwas) weniger (erwartbare) Rendite und (etwas) mehr (erwartbares) Risiko. Bei mehreren ETFs kann man (siehe auch ganz unten im Link) auch potentiell ein wenig Rendite durch rebalancing holen, aber selbst dann wird der Abstand zu 100% ACWI IMI nur kleiner und verschwindet nicht (und hat wieder etwas mehr Aufwand). Und natürlich alles was irgendeiner Regel folgt (egal ob market cap oder BIP, mit/ohne rebalancing etc) wird zu mehr (erwartbaren) Erfolg führen wie market timing oder stock picking in jeder Form (Glück kann man aber auch hier natürlich nie ausschließen). |

||

|

||

|

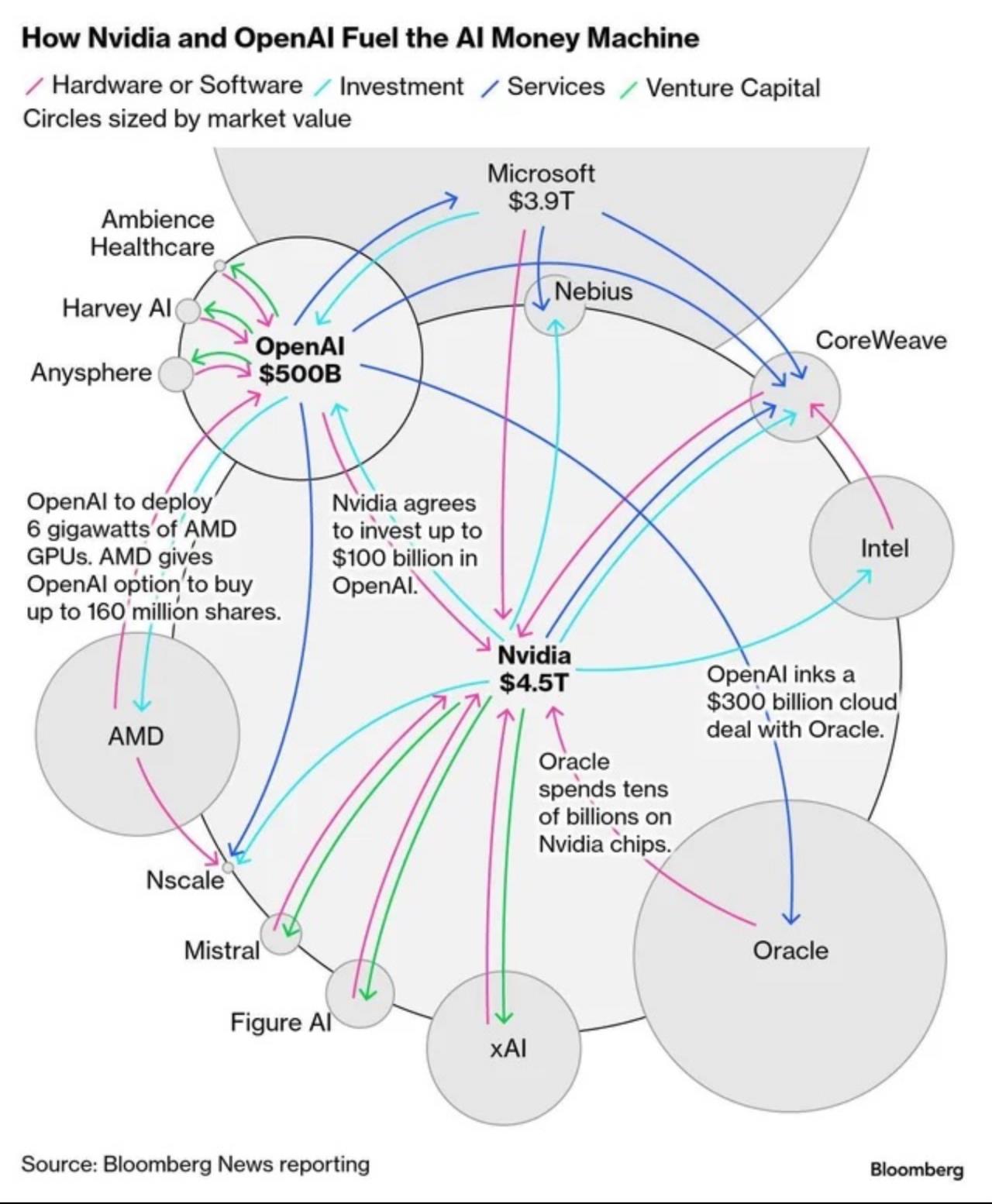

In Ö1 war ein Bericht über die KI Bubble. Interessant fand ich, das die US-Tech Aktien 1/3 des MSCI World ausmachen, und die Firmen teils gegenseitig in sich investieren, Nvidia in OpenAI, diese kaufen wiederum bei Nvidia ein. Microsoft, Oracle, alle geben viele Milliarden Dollar aus, ohne auch nur eine Ahnung zu haben wie sich mit halluzinierenden LLM Geld verdienen lässt. Den kein Benutzer will Geld dafür ausgeben, bzw. nur 3% bislang. Klingt alles nach großem Kartenhaus. |

||

|

||

|

was machst du aus deiner Sicht bzgl. investieren/vorsorgen dagegen? |

||

|

||

|

Bundesschatz für die Sicherheit, Bitcoin fürs Wachstum, in einem Verhältnis, bei dem ich noch gut schlafen kann. |

||

|

||

|

Das klingt eher danach, dass du keine Ahnung von KI hast und gerade mal ChatGPT, Copilot, Gemini und Groc kennst... |

||

|

||

|

Nachdem du ja Ahnung von KI hast: erklär uns wozu gerade Milliarden investiert werden, wenn nicht in Rechenzentren etc. für LLMs? |

||

|

||

|

Bzw erklär uns Laien dann diese ganzen Cross Finanzierungen, Deals und quid pro quo Dinge zwischen den größten 10 |

||

|

||

| Hallo thohem, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]