Etwas Geld auf der Kante, was damit machen? - Seite 4

|

|

||

|

Der Titel "Standortfonds AT AT [Außentemperatur]" meint nicht, dass es nur österreichische Unternehmen sind. Er wird als Weltfonds mit Fokus AT AT [Außentemperatur] beschrieben. Einfach mal einlesen oder den Podcast von Sunrise hören, hier wird die Idee hinter Sunrise erklärt. |

||

|

||

|

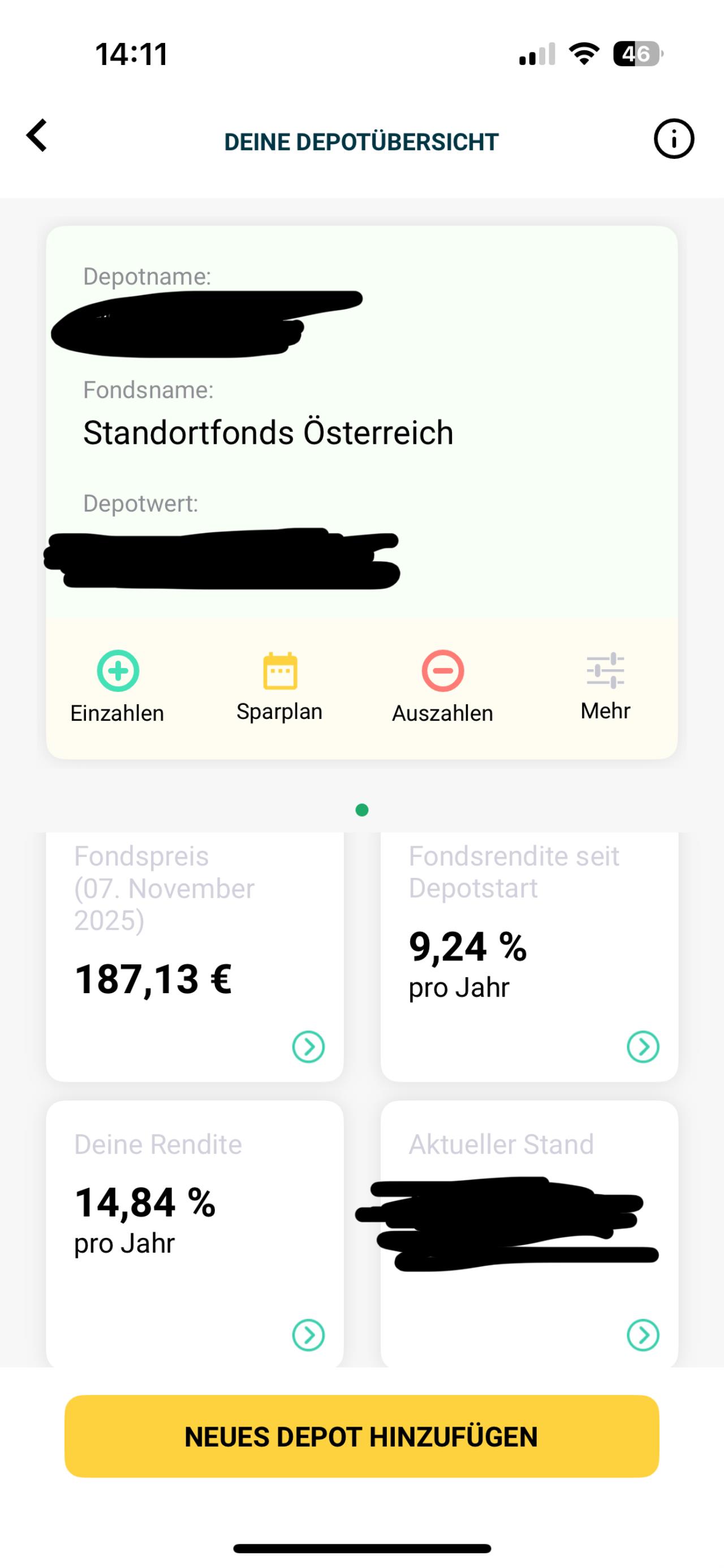

Ich will den Fonds ja nicht bashen – aber come on. Keine einfache Aufschlüsselung, dafür ein 35-Minuten-Video, in dem man am Ende immer noch nicht weiß, was da eigentlich drinnen ist. Schaut man dann rein: Erste Bank, Verbund – passt. Aber daneben halt auch Apple, Microsoft, Netflix, Coca-Cola, Mastercard… Also quasi alles, was in Österreich so richtig heimisch ist – wenn man den nächsten iTunes-Download oder den Cola-Automaten mitzählt. 😅 Nennt sich „Standortfonds Österreich“, ist aber im Grunde ein globaler Fonds mit rot-weiß-roter Masche. Kurz gesagt: Made in Austria – bottled in Silicon Valley. Noch dazu schlechtere 3J Performance als der MSCI World bei mehr Klumpenrisiko. Das ist wohl wieder eher eine idealistische Empfehlung. |

||

|

||

|

Wie soll das funktionieren? Laut https://www.iqam.com/de/api/download/document/305/68347434624a1/Halbjahresbericht_2025.pdf sind zum Stichtag 31.3.25 30,47% auf "AKTIEN auf AMERIKANISCHE DOLLAR lautend" und 51,70% auf "AKTIEN auf EURO lautend" entfallen (der Rest sind sonstige Währungen, wobei Yen, Pfund und Franken noch eine gewisse Rolle spielen). Wobei natürlich auch in EUR notierende Unternehmen Wechselkursrisiken ausgesetzt sind die sich massiv auf deren Börsenwert auswirken. (@thez - im Halbjahresbericht findest Du auch die exakte Zusammenstellung inkl. Käufen und Verkäufen). Ein "Weltfonds" wird nie ohne Währungsrisiken sein, einen Teil kann man über EUR hedged Varianten neutralisieren (hier ein Artikel dazu https://www.boerse-frankfurt.de/nachrichten/aus-dem-etf-magazin-vom-turbo-zum-risiko ). Für langfristige Aktieninvestments ist das aber nur ein zusätzlicher Kostenfaktor (Absicherung kostet) ohne erwartbaren Nutzen. Ob der Fonds in EUR oder USD notiert (das ist wahrscheinlich gemeint gewesen), ist für den Anleger völlig Blunzn so lange der Inhalt (die gehaltenden Aktien im Fonds) die selben sind. Zum konkreten Produkt wurde in der Vergangenheit glaube ich schon genug gesagt. |

||

|

||

|

War nur ein Tipp, ihr müsst da ja nicht investieren und ja, der Name des Fonds ist irritierend. Man miss sich halt wie mit allem etwas beschäftigen ... und nicht glauben man hat sich in 1 Minute ein Bild von etwas gemacht.

|

||

|

||

|

Ich muss dir nachträglich für den Tipp danken... auf deine Empfehlung hin (vor 3-4 Jahren, kann es nicht mehr genau sagen) hab ich dort ein Depot eröffnet. Conclusio:  14% pro Jahr ist eine Ansage 😀 |

||

|

||

|

MSCI World vor 3-4 Jahren hätte mehr Ertrag gebracht bei weniger Risiko. |

||

|

||

|

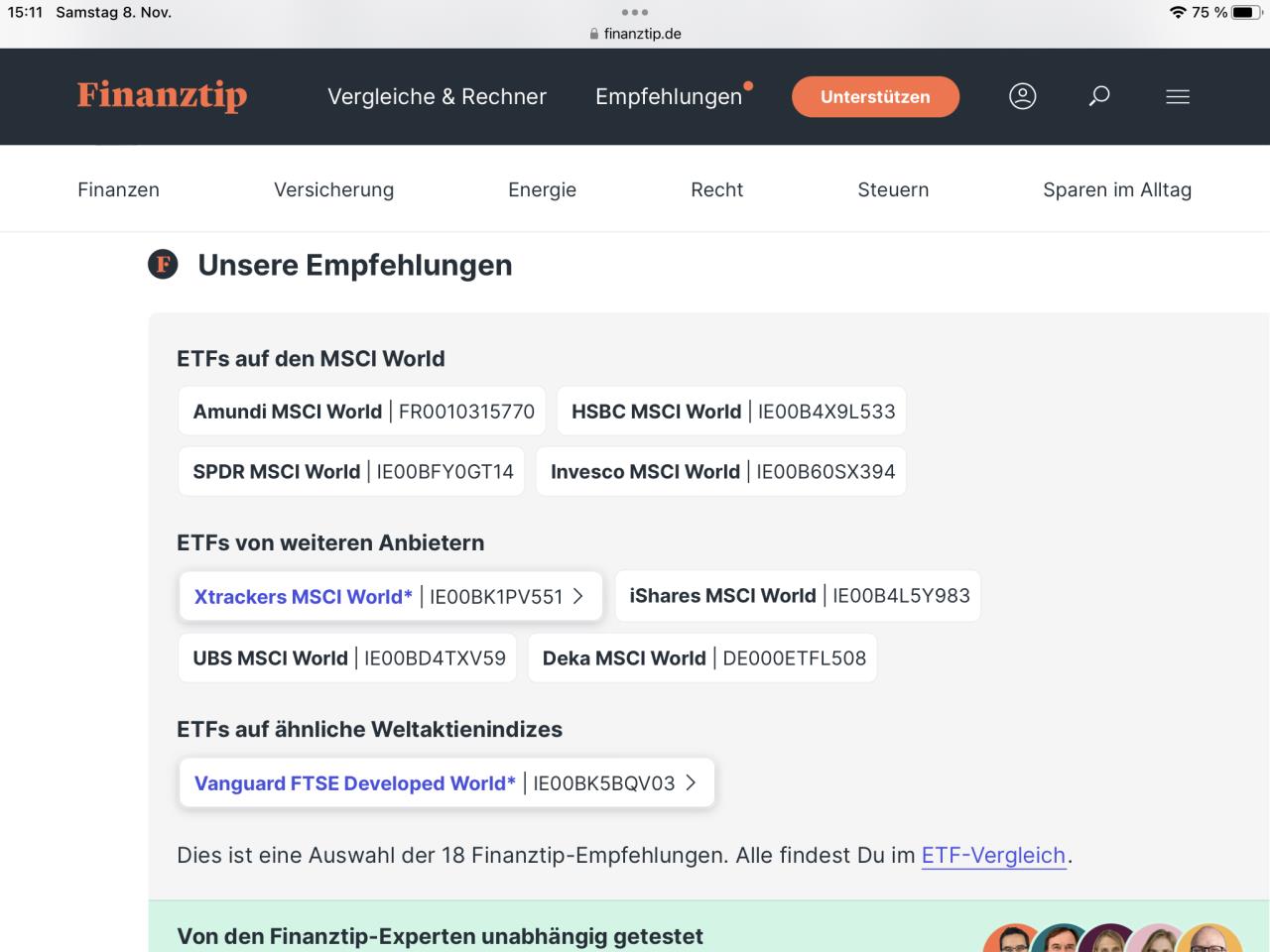

Gehts ein bisschen genauer?  Oder gibts den MSCI World auch? |

||

|

||

|

Amundi, iShares, Xtrackers egal bei welchem :) |

||

|

||

|

Ja geht ganz genau: Xtrackers MSCI World, IE00BJ0KDQ92 Gekauft im März 2021, Anschaffungswert: € 12.358.- Kurswert am heutigen Tag: € 21.100.- Wertsteigerung absolut: € 8.742.- Veranlagungsdauer bis zum heutigen Tag: 4,63 Jahre Wertsteigerung gesamt in Prozent: 70,74% Wertsteigerung Durchschnitt pro Jahr: 15,28% Was genau ist der Unterschied zwischen "Fondsrendite seit Depotstart" und "Deine Rendite"? |

||

|

||

|

Hallo radmutter, hier gibt es dazu Erfahrungen und Preise: Etwas Geld auf der Kante, was damit machen? |

||

|

||

|

Den Fonds gibts schon länger als mich bei Sunrise (früher Own360)… seit Depotstart dürfte allgemein den Fonds betreffen - meine Rendite ist selbsterklärend |

||

|

||

|

Also blunze wer dein Depot managt - alles gleich? Keine Unterschiede in der Vergebührung? |

||

|

||

|

Schwierig zu vergleichen - ich hab einen Sparplan am Laufen... aber Versuch macht kluch. Irgendwie kann ich deiner Rechnung nicht folgen... Ich borg mir mal deine Zahlen aus - weil der Zeitpunkt der Depoteröffnung wirklich gut passt (ich hab einen Monat später eröffnet wenn ich meinen Überweisungen glauben will 😀) Wenn ich deinen Sockelbetrag (€ 12.358,-) hernehme und die durchschnittliche Performance von meinem Fonds (14,8% p.A.) drüberleg krieg ich folgende Jahreswerte:

|

||

|

||

|

iShare TER 0,2% XTrackers TER 0,12% Amundi 0,12% Also ja fast gleich... Also ja man kann sich einreden, dass man da ein tolles Produkt hat und schlecht is es auch net aber MSCI World fährt besser und ist breiter gestreut. Idealismus Teile in Österreich zu investieren aber wenn man maximale Rendite will sicher nicht der richtige Weg. Wars noch nie bis jetzt und wirds auch net mehr werden. S&P 500 wäre die Alternative wenn man mehr Klumpenrisiko haben will. Ist eh der MSCI World auch US gewichtig. |

||

|

||

|

Wenn man ins Detail gehen möchte gibt es zwischen den unterschiedlichen World ETFs natürlich Unterschiede, die sind aber deutlich geringer wie zu aktiven Fonds wie den genannten. Die Unterschiede beschränken sich da nicht nur auf die Kosten im Sinne der TER, sondern auch wie gut es gelingt den Index zu tracken, ob Wertpaperleihe betrieben wird und wer davon in welchem Umfang profitiert (was in Summe die Tracking Differenzen ergib), aber auch wie gut der ETF mit dem österreichischen Steuerrecht kompatibel (hier wieder im Detail das Fondsdomizil, die Replikationsart und auch wie "gut" die Meldung an die ÖKB ist). Der "beste" ETF kann in Österreich steuerlich katastrophal sein (Musterbeispiel ist da der "Heilige Amumbo"). Aber am wichtigsten bleibt time in the market und ein halbwegs vernünftiges Produkt. Wenn ich jahrelang überlege welchen ETF ich bespare werde ich den Rückstand auf den Standortfonds auch nicht mehr aufholen. Der ist nicht schlecht, nicht völlig überteuert und die Story drum herum gut gemacht. Wenn das hilft um überhaupt zu investieren erfüllt der seinen Zweck. |

||

|

||

|

Ich investiere als Haupt ETF in den FTSE All-World. (90% Industrie, 10% Schwellenländer) mit ca. 4000 Aktien. Er bildet damit etwa 90-95 % der globalen Marktkapitalisierung ab. Spar mir dadurch einen MSCI Emerging Markets ETF als Beimischung.. Im Vergleich zum MSCI World hat im Durschnitt so um die 1500 Aktien. Man macht mit beiden Produkten glaub ich wenig falsch. |

||

|

||

|

Du machst da eine Zinseszins-Rechnung. Macht man bei Wertpapieren aber nicht. Ich rechne ausgehend vom Anfangswert die Differenz zum aktuellen Wert und daraus resultierend die gesamte prozentuale Steigerung über die Gesamtlaufzeit. Also: derr Wertzuwachs seit Beginn beträgt 70,74% (auf Basis Anschaffungswert 2021). Davon das arithmetische Mittel auf Basis der derzeitigen Laufzeit von 4,63 Jahren. |

||

|

||

|

Tschuldige bitte, wusste ich nicht 🤷♂️ Bei dem Sunrise-Ding wird immer jährlich Bilanz gezogen, daher ging ich von Zinseszins aus... andersrum stimmt's natürlich |

||

|

||

|

Vielen Dank für eure Antworten. Diese waren eigentlich eh so wie gedacht, so bald als möglich auf so wenige (ETF) als möglich zu investieren. Aber um das Risiko jetzt ein bisschen zu minimieren: Besser 4x10000€ zum Monatsersten oder 40000€ auf einmal? Ich weiß dass keiner vorausschauen kann sie sich die Performance entwickelt... Bindung vom Sparbuch läuft dann morgen aus... |

||

|

||

|

würde ich so machen |

||

|

||

|

Ich würde das zumindest auf 8x5K stückeln. |

||

|

||

|

Mit 4x10k oder 8x5k schiebt man halt den gewünschten Ertrag und das dafür "gewünschte" Risiko etwas nach hinten. Wenn es hilft überhaupt zu investieren, kann stückeln helfen sich selbst auszutricksen, aber logisch ist es nur stets so schnell wie möglich die gewünschte Allokation herzustellen (das wird auch beim Verkauf gerne vergessen). |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]