ING Wohnkredit 2020 und mehr - Seite 6

|

|

||

|

Danke. Betr. EURIBOR 12M: Probiere gerade alle verfügbaren BSK-Onlinerechner durch. Bei RB, wo leider nur minimal 20 Jahre LZ eingegeben werden können, steht dazu u. a. Folgendes: INFOS ZUR BERECHNUNG: ... Der Sollzinssatz beträgt 1,25% p.a. fix bis 30.06.2035. Danach ist der Sollzinssatz variabel und orientiert sich am 12-Monats-EURIBOR zuzüglich 1,5 Prozentpunkte. Es gibt keine Zinssatzobergrenze. In dieser Berechnung wurde für die gesamte Zeit nach der Fixzinsperiode ein Sollzinssatz von 1,25% p.a. angenommen. Die Bilanz dieser Variante einer Umschuldung gefällt mir ganz gut: Eine um € 200 niedrigere Monatsrate (mein Hauptmotiv), verursacht durch statt 17 dann 20 Jahre LZ und ein in allen Phasen niedrigerer Zinssatz (wenngleich ich befürchte, dass jede Zinserhöhung den 12M EURIBOR kräftiger steigen ließe?!). Die Gesamtkosten würden zwar um ca. 4K höher sein als im aktuellen restlichen RB-Kredit (da die RB-BAG von 3% zu Buche schlägt). Gesamtkostenreduzierend, so meine Hoffnung: die Pfandrechteintragungsgebühr wird wohl entfallen, da der umzuschuldende Kredit quasi aus dem Haus (RB) kommt. Möglicherweise nur ein fommer Wunsch ... Unterm Strich: ziemlich durchwachsen ... Licht: (zwar nur) leicht reduzierter, aber langfristig fixierter Zinssatz (statt aktuell nur variabel ohne jede Bindung), effektiv moderatere Rate. Schatten: 3% BAG sind heftig (glaubte anderswo bei RB-Bausparen schon nur 2% gelesen zu haben), unbekannte laufende Kontokosten etc. Jedenfalls werde ich weiter recherchieren, und würde ich ein vergleichbares Angebot finden, wäre dieses eher meine Wahl, da es auch den (geheimen) Wunsch gibt, RB irgendwie hinter mir zu lassen ... . |

||

|

||

|

Gibt es für solch einen Fall ("Im Haus"-Umschuldung von RB Hypokredit zu RB-Bausparen) Erfahrungswerte (auch anderswo) betr. allfälligen Entfall einer neuerlichen Eintragung ins Grundbuch mit entspr. Kosten? Werde halt beim Giebelkreuz fragen müssen, wie das dort gehandhabt wird ... könnte ja sein, dass das zwar jeweils RB-, aber doch verschiedene Paar Schuhe sind ... |

||

|

||

|

hier die Antwort bzw. Angebot: Anpasssung der Konditionen beider Kredite auf 1% + 3ME ab 01.07.2020 ohne weiteren Kosten. Gut? |

||

|

||

|

Also wenn du planst (wie eingangs erwähnt), mit dem Kredit bis 2030 durch Sondertilgungen "fertig" zu sein, dann ist hast du mit dem neuen Zinssatz eine wirklich gute Alternative, die eine Umschuldung samt Kosten (bei der ING im Wesentlichen Pfandrechtskosten und Beglaubigungskosten) nicht rechtfertigen würde. Noch dazu ohne Kostenverrechnung durch die Vertragsänderung. Wie erwähnt: Bei der ING käme bei der angenommenen Immobilienbewertung ein Aufschlag zwischen 0,8 und 0,9% heraus. Bei "Aussitzen" einer längeren Kreditlaufzeit wäre eine Umschuldung zu überlegen, aber bei deinem Vorhaben macht das keinen Sinn. Gratulation zum Verhandlungsergebnis! |

||

|

||

|

Selbst bei 0,75% Aufschlag macht das auf die kurze Zeit keinen Sinn. Also fein, nehmen . |

||

|

||

|

News zum Thema Vorlasten: Neuerdings können auch Finanzierungsanfragen eingebracht werden, bei denen eingetragene Wiederkaufs- und Vorkaufsrechte zu Gunsten öffentlich-rechtlicher Körperschaften oder gemeinnütziger Wohnbaugenossenschaften bestehen, ohne dass ein Vorrang notwendig ist. Vorkaufsrechte zu Gunsten Dritter (Privatpersonen) werden akzeptiert, wenn die ING einen Vorrang im Grundbuch erhält und der Begünstigte (Berechtigte) den Vorrang mit seiner Unterschrift auf der Pfandurkunde bestätigt. Wichtig dabei (und gleichzeitig ein weiteres Unterscheidungsmerkmal zum Mitbewerb): Ein Vorkaufsrecht mindert den Verkehrswert nicht! |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

@LiConsult Ich habe Euch ein E-Mail geschickt. PN steht mir hier im Forum leider noch nicht zur Verfügung. Grüße! Andrea |

||

|

||

|

Hi Andrea - hab´s schon gesehen. 👍 Melde mich. LG Thomas |

||

|

||

|

Seit heute gibt es einen praktischen Konditionencheck für ING AT AT [Außentemperatur]. https://www.ing.at/wohnfinanzierungs-rechner |

||

|

||

|

Ja, ist ganz neu auf der Webpage verfügbar. Interessierten wird möglicherweise gleich auffallen, wie nahe Sollzinssatz und Effektivzinssatz beieinander sind - unabhängig der Konditionenhöhe. Für die Eruierung der tatsächlich möglichen Kondition sind neben der Finanzierungshöhe folgende Parameter ausschlaggebend: beim Kauf: Kaufpreis lt. Kaufvertrag bei der Umschuldung: Verkehrswert lt. bankeigener Immobilienbewertung |

||

|

||

|

Der Rechner ist gut gemacht, allerdings ist die automatische Annahme von Kosten für den Makler eine relativ große Unschärfe, wenn diese nicht anfallen (bei sonst sehr exakten, transparenten und plausiblen Annahmen). Ein Workaround der da gut funktioniert: wenn keine Kosten für den Makler anfallen, dann einfach die angenommen Kosten (3,6% vom Kaufpreis) zu den Eigenmitteln aufschlagen. |

||

|

||

|

News zum Thema Kondition - Sommeraktion Die ING passt im Rahmen ihrer diesjährigen Sommeraktion die Konditionen wie folgt an: 1) Für Beträge ab EUR 200.000 bis EUR 500.000 wird die 20 jährige Fixzinskondition im Bestfall (dieser ist bei einem Ausleihungsrad maximal 30% gegeben) von derzeit 1,5% auf 1,25% reduziert. Die restlichen "Bestfall"-Konditionen in dieser Volumensklasse bleiben gleich (10 Jahre fix 0,80%, 15 Jahre fix 1%, variabler Aufschlag auf den 3M EURIBOR 0,75%). 2) Für Beträge ab EUR 500.000 bis EUR 1 Mio. wird die Kondition darüber hinaus nochmal um 0,10% gesenkt, wodurch in dieser Volumensklasse folgende Konditionen im Bestfall möglich sind: variabel: 3M EURIBOR +0,65% 10 Jahre fix: 0,70% 15 Jahre fix: 0,90% 20 Jahre fix: 1,15% Die Aktion ist vorab mit 31.07. befristet und betrifft sowohl Umschuldungen sowie Neufinanzierungen. |

||

|

||

|

Echt schade, dass die ING nicht finanziert, wenn ausländisches Gehalt. Bin in der Grenzgänger-Regelung und arbeite 20km vom Wohnort in Österreich entfernt. Seit über zehn Jahren angestellt bei größerer Firma. Zahle Sozialabgaben in Deutschland und Einkommenssteuer in Österreich. Ansonsten Topbonität, gutes Einkommen hohe Eigenmittel. Vielleicht ändert die ING das bald, dann hat sie einen Kunden mehr. |

||

|

||

|

HAllo Würde gerne umschulden.. war bereits bei Infina und habe es irgendwie geschafft unverbindlich ein Angebot zu bekommen... Kredit aktuell aus dem Jahr 2015 (50%variabel 50%fix auf 10Jahre): Fix: 2.45% (90.000€) Variabel: 1.625% (95.000€) WBF: Noch 60.000€ Aktuel offen ca. 220.000€ Angebot Infina: 1.25% fix auf alles und auf 15 Jahre Raten für einen Auszahlungsbetrag von Euro 227853: 30 Jahre Laufzeit mit 806,-- (Effektivzins 1,69 %) 25 Jahre Laufzeit mit 939,-- (Effektivzins 1,75 %) 20 Jahre Laufzeit mit 1139,-- (Effektivzins 1,85 %) In den Raten sind die Finanzierungsnebenkosten (Bearbeitungsgebühr, Pfandrecht) schon vollständig berücksichtigt. Was denkt ihr? |

||

|

||

|

In Abhängigkeit der Immobilienbewertung sollte eine deutlichere Verbesserung möglich sein. Bonität ist OK? Haushaltsrechnung? Was schätzt du ist deine Immobilie wert? |

||

|

||

Wert 330.000 Wert 330.000 |

||

|

||

|

sofern du unselbständig tätig bist, bist du hier im richtigen Thread. Aktuell mögliche Konditionen 5 Posts oberhalb. |

||

|

||

|

Alles klar... stimmt das mit dem post von Namor1? Ingdiba genehmigt keine Kredite von Grenzgängern? |

||

|

||

|

Die ING hat in ihren Kreditbedingungen verankert, dass eine Voraussetzung für die Kreditgewährung das Vorliegen von Gehaltsnachweisen nach österreichischem Recht ist. Desweiteren müssen "Kopien der Lohn- oder Gehaltsabrechnungen mit Angabe des Gehaltskontos der letzten 3 Monate, aus denen sämtliche Be- und Abzüge sowie das Eintrittsdatum hervorgehen" vorliegen. Was ich anbieten kann ist, dass ich im Einzelfall das Vorliegen der Voraussetzungen auf Basis bestehender Abrechnungen mit der ING abkläre. |

||

|

||

|

Ja das wäre nett... |

||

|

||

|

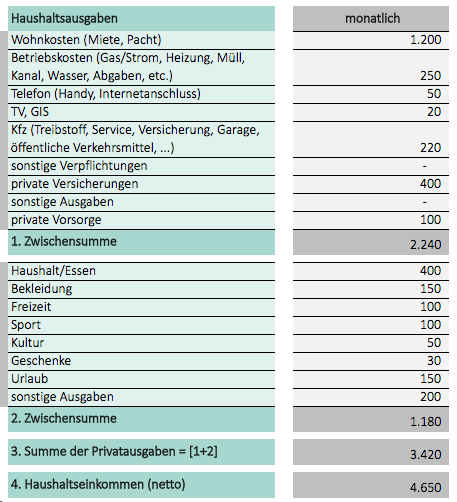

Hallo zusammen, ich hätte mal eine Frage an die Experten hier im Forum. Meine Frau und ich wollen nächstes Jahr zu bauen beginnen und sind gerade in Gesprächen mit Hausbaufirmen. Die wollen natürlich alle einen ungefähren Kostenrahmen. Jetzt hab ich mir mal durchgerechnet bei den aktuellen Zinsen was mir ein 400k Kredit im Monat ungefähr kosten würde (bei 25 Jahren Laufzeit) und hätt mir gedacht ja das geht sich ja wunderbar aus. Bin da auf je nachdem ob variabel oder fix auf plus minus 1500 im Monat gekommen. Laut unserem Haushaltsplan bleiben uns so 1800 bis 1900 im Monat übrig. Auch noch nicht eingerechnet eventuelle Mieteinnahmen wenn wir die bestehende Wohnung später vermieten. Gestern hatten wir dann einen Termin bei unserem Finanzberater der uns erzählt hat dass die Banken prüfen ob man sich den Kredit auch bei 4% leisten kann. Auch wenn man über die gesamte Laufzeit einen Fixzins nimmt. Stimmt das? Weil dann würden wir doch deutlich unter die 400k kommen und das obwohl dieser fiktive Zinssatz nie zum tragen kommen würde. Müssten dann natürlich auch alles anders planen, hätten nicht das Haus das wir wollen obwohl eigentlich keine Notwendigkeit besteht. Gibts da von den anderen hier im Forum Erfahrungswerte ob die Banken das wirklich mit diesem fiktiven Zinssatz von 4% prüfen? Vielen Dank schon mal. lg |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.