ING Wohnkredit 2020 und mehr - Seite 7

|

|

||

|

Hallo zusammen, ich hätte mal eine Frage an die Experten hier im Forum. Meine Frau und ich wollen nächstes Jahr zu bauen beginnen und sind gerade in Gesprächen mit Hausbaufirmen. Die wollen natürlich alle einen ungefähren Kostenrahmen. Jetzt hab ich mir mal durchgerechnet bei den aktuellen Zinsen was mir ein 400k Kredit im Monat ungefähr kosten würde (bei 25 Jahren Laufzeit) und hätt mir gedacht ja das geht sich ja wunderbar aus. Bin da auf je nachdem ob variabel oder fix auf plus minus 1500 im Monat gekommen. Laut unserem Haushaltsplan bleiben uns so 1800 bis 1900 im Monat übrig. Auch noch nicht eingerechnet eventuelle Mieteinnahmen wenn wir die bestehende Wohnung später vermieten. Gestern hatten wir dann einen Termin bei unserem Finanzberater der uns erzählt hat dass die Banken prüfen ob man sich den Kredit auch bei 4% leisten kann. Auch wenn man über die gesamte Laufzeit einen Fixzins nimmt. Stimmt das? Weil dann würden wir doch deutlich unter die 400k kommen und das obwohl dieser fiktive Zinssatz nie zum tragen kommen würde. Müssten dann natürlich auch alles anders planen, hätten nicht das Haus das wir wollen obwohl eigentlich keine Notwendigkeit besteht. Gibts da von den anderen hier im Forum Erfahrungswerte ob die Banken das wirklich mit diesem fiktiven Zinssatz von 4% prüfen? Vielen Dank schon mal. lg |

||

|

||

|

Die BA macht das so, auch bei Fixzins. |

||

|

||

|

Ist je nach Bank unterschiedlich. Es gibt Banken, die mit 3,5% kalkulieren bzw. wie o.a. mit 4% oder auch mit einem Aufschlag auf den 3M EURIBOR von z.B. 5%. Na ja - es sind nicht "die Banken", die so kalkulieren, sondern Leider, denn da werden prinzipiell gute Projekte schlecht gerechnet, obwohl das Potential für eine außerordentliche Konditionengestaltung bei dieser Bank definitiv vorhanden ist. Gepaart jedoch mit der dort strengen Auslegung der DSTI (Debt Sevice to Income) Maßzahl - kurz: Rate im Verhältnis zum Einkommen kann das dann schnell zum "NO" in der Risikogenehmigung werden. Viele andere Banken dagegen berücksichtigen bei der Kalkulation des fiktiven Zinssatzes auch die tatsächliche Höhe des Fixzinssatzes. Nach der Fixzinsperiode wird fiktiv entweder mit einem höheren Fixzinssatz (wie hoch auch immer) gerechnet oder eben ein höherer Aufschlag auf den variablen Indikator (= EURIBOR) berücksichtigt, um ein potentiell steigendes Zinsniveau in der Zukunft zu simulieren. In der Sache hast du natürlich recht, denn Insofern müsste sich euer Finanzberater auf die Suche nach Alternativen machen, sollte sich sonst euer Traumhaus aufgrund der konkreten Fiktivzinsrechnung nicht ausgehen. lg |

||

|

||

|

Ok. Danke für eure Antworten. Das heißt wenn der Berater einen guten Job macht findet er Alternativen dass sich die 400k ausgehen. Bin schon gespannt. |

||

|

||

|

Das schon, ob es dann jedoch die hier genannten top-Konditionen werden, bezweifle ich fast. |

||

|

||

|

Ja - das stimmt natürlich, jedoch wenn das Bauprojekt nicht wie gewünscht realisierbar ist, nutzt mir auch die mögliche Topkondition nichts. |

||

|

||

|

Vielleicht generell eine Verständnisfrage: Warum sollte man nicht immer die höchstmögliche Kreditlaufzeit wählen? Bitte nicht naiv / falsch verstehen, aber dass die Fixzinsphase nach 15-20 Jahren in der Regel endet ist mir klar und danach wird variabel verzinst. Der Topf wird natürlich weniger schnell kleiner, je länger die Laufzeit ist, weil die Zinslast dadurch ja "größer" ist - und der Anteil der monatlichen Rate am eigentlich Kredit dadurch vermindert wird (was einfach heißt: man zählt länger Zinsen). Aber wenn man eben lieber mehr Liquidität haben möchte, weil man mit den "klassischen" 10.000 EUR Sondertilgung zusätzlich eh mehr als locker auskommt, kann das ja genauso gut "kompensiert" werden auch wenns teurer kommt? Besser als wenn man hinterher "stolpert" und es anpassen muss. Bisher haben mir ALLE - egal welches Einkommen / Haushaltsbudget - dazu geraten, die 1000 EUR mtl. nicht zu überschreiten und ehrlich gesagt sehe ich das genauso. Dass ich mir dann vielleicht trotzdem nochmal nen 1000er im Monat weglege, geht ja die Bank nichts an. Irgendwann komm ich dann halt nach 15 Jahren und hau einen Schlag rein, nachdem die Sache sowieso zuende oder so entschärft ist, dass das selbst mit zwei Arbeitslosen kein Problem mehr ist, den Kredit zu bedienen. Kann man hier also viel falsch machen?! |

||

|

||

|

Grundsätzlich ist es sicher oft sinnvoller eine längere Laufzeit zu wählen und dadurch Flexibilität zu erhöhen. Hat man die Möglichkeit die zusätzliche Liquidität besser (auch nach Steuern!) anzulegen wie durch eine Sondertilgung, gibt es auch keinen Grund zur Sondertilgung. Trifft das nicht zu (wie aktuell beim klassischen Sparbuchsparer) ist es natürlich trotzdem sinnvoller überschüssige Liquidität für Sondertilgungen zu nützen. Überschüssig heißt aber auch dann nicht 100%, in Zeiten von Zinsen im 0,x% Bereich kann man sich den Luxus von ein bisschen Liquidität, wenn es die Lebensqualität erhöht, durchaus leisten. Das ist ja eine sehr einfache Rechenaufgabe, im Idealfall kommt man aktuell auf Zinskosten von etwa 0,55%, für tägliche fällige Anlagen mit österreichischen Einlagensicherung gibt es bestenfalls 0,15% (nach KESt), d.h. der Preis ist etwa 0,4%. D.h. jeder Tausender Liquidität (bei laufenden Kredit zu Bestkonditionen) kostet etwa 4 Euro pro Jahr. Bei schlechteren Konditionen können es aber auch schnell mal 15 oder 20 Euro pro Jahr und tausend Euro sein. Andersrum reichen aktuell Renditen im Bereich von >1% (vor Steuern) aus, um einer Sondertilgung überlegen zu sein. Das gibt es aber auch nicht ohne Risiko (bzw. gab es historisch auch nie, (sonder)tilgen ist immer die beste risikologe Anlage). Besteht die Gefahr das Geld, das nicht zur Tilgung genutzt wird, zu verkonsumieren, schlechter wie bei einer Tilgung anzulegen oder damit Risken einzugehen die nicht tragbar sind, dann kann man zwar trotzdem die längerer Laufzeit wählen, aber sollte zumindest die reduzierte Annuität zur Sondertilgung nutzen und die Flexibilität für den Notfall aufheben. tl;dr: Wenn man bewusst weniger (=langamer) tilgt wie möglich, sollte man wissen was, warum und wie man das sinnvoll macht. |

||

|

||

|

Nun mein bisheriger Plan war ja, Liquidität zu schaffen und weiter auszubauen während die Raten laufen. Und zwar so, dass Eventualitäten (persönlich, finanziell) einem nicht einen Strich durch die gesamte Rechnung machen können. Und dann eben nach 10 Jahren oder 15 Jahren hätte ich mit einer großen Summe ODER während dieser Zeit im Rahmen der 10.000 EUR p.a. Sondertilgung, den offenen "Topf" soweit geschmälert, dass mich am Ende a) die variabel verzinste Rate und b) die offene Restsumme (Kreditschuld) nicht mehr umhauen können - egal was wem wann passiert. Gleichzeitig hab ich unter der "Zeit" genug Liquidität, um mögliche Einschnitte (Auto, Heizung, Zeugs) abzufedern OHNE, gleich wieder am "Sand" zu sein oder gar noch schlimmer, neues Fremdkapital (Kredit) via Bank etc. aufnehmen zu müssen. Immerhin sind 15/20/25 Jahre ja nicht nichts sondern eine große Laufzeit! Außerdem heißt es, dass man nur Strafe (auf den aushaftenden Kredit?) in Höhe von 1% (?) zahlt, wenn man während der Fixzinsphase mehr tilgt, als erlaubt (10.000 EUR p.a. Sondertilgung). Das bedeutet, dass ich ja ab Tag 1 wenn der variable Zinssatz zu greifen beginnt, mit einer Sondertilgung das Eingangs erwähnte Szenario einläuten lassen kann (ggf. sogar dem ganzen Spuk ein Ende bereite mit einem Schlag)... Die Anlageform vs. Inflation verstehe ich (aktuelle habe ich 0,5% aufs Tagesgeld vor KEST) aber für mich war der Verzicht schon immer das größte Sparpotential. Der Euro, den ich habe und der Euro, den ich nicht ausgebe... |

||

|

||

|

Du zahlst die Pönale auf den vorzeitig getilgten Betrag. Es kann natürlich trotzdem lohnen die kostenlose Tilgungsmöglichkeit abzuwarten (wenn der Zeitraum bis dahin überschaubar ist und/oder die Differenz aus Kreditzinsen und Sparzinsen (sehr) gering ist), aber im Normalfall wird laufend sondertilgen (ins besondere was kostenfrei möglich ist) besser sein. Gerade bei der ING kann man die Möglichkeit zur Sondertilgung aber ohnehin sehr flexibel gestalten, es sind 10.000 Euro pro Kreditkonto/-tranche und Jahr. Hat man höhere Sondertilgungen vor, kann man auf mehrere Tranchen aufteilen (kostet dann aber auch 3 Euro/Monat mehr für die Kontoführung die es zu verdienen gilt). Bei zwei Tranchen ist man schon bei 20.000 Euro kostenfreier Sondertilgung pro Jahr oder wenn man eine Tranche variabel nimmt, dann geht es ohnehin unbegrenzt (für den variablen Teil). Das einzige was man bei so Rechenspielen nicht vergessen darf ist der Unterschied zwischen Sollzinssatz und Effektivzinssatz. Der ist bei der ING zwar im Vergleich gering, aber zu Beginn (da die Abschlusskosten ja den Unterschied machen) auch hier trotzdem am höchsten. D.h. bei Abschluss Liquidität zurück halten und diese sehr früh für Sondertilgungen nützen ist relativ teuer, bei Banken die eine BAG BAG [Bearbeitungsgebühr] verrechnen ist dieser Effekt natürlich noch stärker. In den ersten Monaten der Laufzeit kommt man so auf einen rechnerischen zweistelligen Effektivzinssatz für die zurück gehaltene Liquidität, selbst wenn der Sollzinsatz nahe 0 liegt. |

||

|

||

|

Bedeutet also im Regelfall: Sondertilgen und eben normal zurückzahlen um die Gesamtschuld zu reduzieren und am Ende sieht man dann, wie es sich entwickelt... |

||

|

||

|

News zum Thema Kondition Die ING verlängert ihre Sommeraktion und erweitert diese um zusätzliche Konditionensenkungen im Fixzinsbereich. Folgende Konditionen sind im besten Fall (Ausleihungsgrad bzw. Fremdkapitalanteil bis 70%) möglich: Finanzierungssumme ab EUR 150.000 bis EUR 300.000 10 Jahre fix: 0,70% 15 Jahre fix: 0,90% 20 Jahre fix: 1,30% Finanzierungssumme ab EUR 300.000 bis EUR 500.000 10 Jahre fix: 0,65% 15 Jahre fix: 0,85% 20 Jahre fix: 1,25% Finanzierungssumme ab EUR 500.000 bis EUR 1 Mio. 10 Jahre fix: 0,55% 15 Jahre fix: 0,75% 20 Jahre fix: 1,15% Für diese Aktion wurde ein Volumen von EUR 50 Mio. reserviert. Die Konditionen gelten wie gewohnt sowohl für Umschuldungen sowie auch für Neufinanzierungen. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

welche Konditionen gibt es für unter € 100.000,- fix und variabel |

||

|

||

|

zwischen 50.000 und 100.000 im besten Fall variabel: 3M EURIBOR + 0,85% 10 Jahre fix: 0,85% 15 Jahre fix: 1,05% 20 Jahre fix: 1,45% |

||

|

||

|

News zum Thema Sommeraktion Von den EUR 50 Mio. per 30.07. waren per 03.08. noch EUR 35 Mio. verfügbar. |

||

|

||

|

News zum Thema Sommeraktion Von den EUR 50 Mio. per 30.07. sind per heute noch EUR 19,65 Mio. verfügbar. |

||

|

||

|

Geht ja weg wie warme Semmeln 😁 |

||

|

||

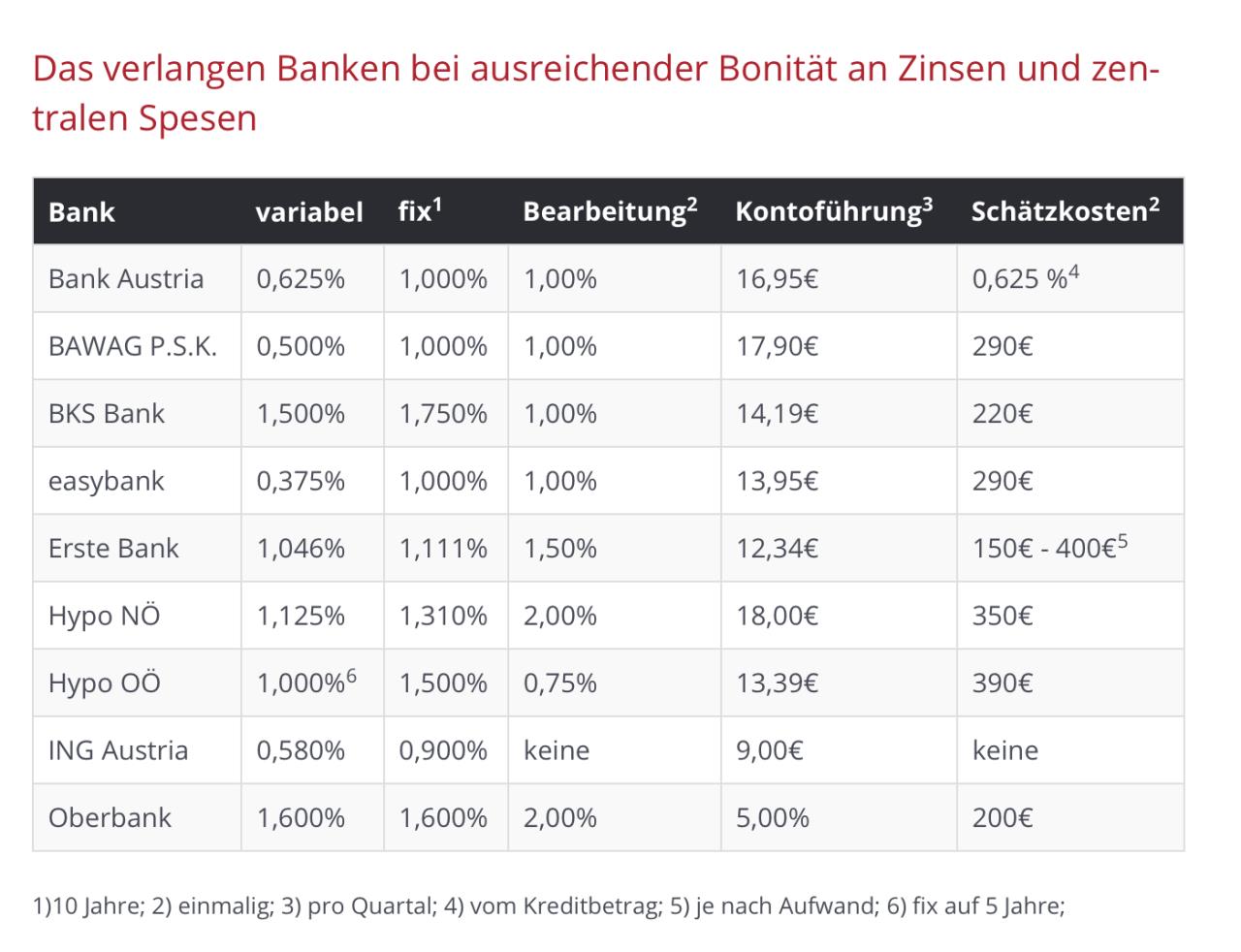

Hier ein schöner aktueller Vergleich der AK:  |

||

|

||

|

Kannst du vielleicht die Quelle verlinken? Unter welchen Randbedingungen wurde hier "getestet"? |

||

|

||

|

https://www.arbeiterkammer.at/beratung/konsument/Geld/Kredite/Wohnkredite.html#heading_Das_verlangen_Banken_bei_ausreichender_Bonitaet_an_Zinsen_und_zentralen_Spesen „Nicht zu vergessen: Es gibt noch etliche Nebenkosten, die zum Kredit dazukommen, etwa Versicherungen, Kosten für Bonitätsprüfung, Pfandrechtsgebühr“, betont Zgubic. Die AK hat für einen 200.000 Euro Kredit, Laufzeit 25 Jahre berechnet: Bei ausreichender Bonität ist insgesamt eine Ersparnis von rund 27.000 Euro möglich! Davon macht schon allein die Höhe der nur einmal anfallenden Nebenkosten zu Vertragsbeginn zwischen 3.020 und 5.750 Euro aus. „Die Kostenunterschiede sind enorm und resultieren aus den unterschiedlichen Sollzinsen und der Vielzahl an Nebenkosten, etwa Bearbeitungs-, Kontoführungs-, Pfandrechtseintragsgebühr, Schätzkosten, Versicherungsprämien, und, und, und“, weiß Zgub |

||

|

||

| Hallo TomF79, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

In der Aufstellung der Arbeiterkammer wurden beim variablen Zinssatz meiner Ansicht nach verschiedene Zinssätze vermischt. Bei einigen Instituten (z.B. Bank Austria, ING, easy bank) wurde der Zinssatz bis zur dritten Nachkommastelle dargestellt (was auf den Endkundenzinssatz mit bereits abgezogenem Geldmarktindikator – 3M EURIBOR schließen lässt), bei anderen Banken (z.B. BKS, HYPO OÖ, Oberbank) wurde die Kondition auf genau eine Nachkomastelle dargestellt (was für mich auf den Aufschlag schließen lässt, der zum Geldmarktindikator addiert wird). Das ist prinzipiell das Problem bei Aufstellungen, die versuchen auf einem Tabellenblatt Kreditkonditionen unter Nicht-Berücksichtigung des komplexen Zusammenspiels aus Bonität, Besicherungsgrad, Kredithöhe, etc. darzustellen, um daraus einen „repräsentativen“ Marktvergleich abzuleiten. Viel eher ist es so, dass z.B. die Bank Austria im 10 jährigen Fixzinsbereich deutlich unter 1% steht (statt der dargestellten 1%) und die HYPO OÖ (aktueller Fall, der bei mir am Tisch liegt) im 15 jährigen Fixzinsbereich 1,2% bieten kann (dargestellt wurden von der AK 1,5% für 10 Jahre Fixzinsperiode). Auch die ING liegt im besten Fall (über 500.000 Kreditvolumen) im 10 jährigen Fixzinsbereich bei 0,55% und somit deutlich unter den 0,9%. Aber wie gesagt: auch diese Zinssätze sind das Resultat des Zusammenspiels vieler Faktoren. Die Arbeiterkammer hat die Tabelle unter Berücksichtigung „ausreichender Bonität“ erstellt – was auch immer das heißt … |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.