Aktuelle Aufschläge Hypothekar-Kredite 2022 - Seite 65

|

|

||

|

rautenhirt: Aufschlag 0,875% zuzüglich 3-Monats-Euribor. |

||

|

||

|

alles klar. vielen Dank für die Erklärung! |

||

|

||

|

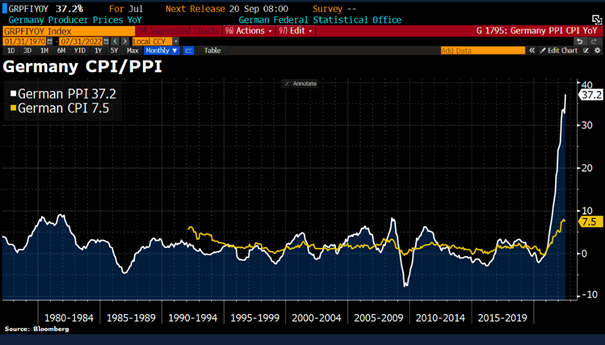

👍 btw: interessantes Interview von EZB Direktorin Schnabel mit Reuters vom 16.08.(https://www.ecb.europa.eu/press/inter/date/2022/html/ecb.in220818~a2a774e937.de.html) Zwischen den Zeilen ungewöhnlich deutlich - deutet EZB-Zinsanhebung für September im selben Ausmaß wie im Juli an (da waren es +50 BP). Terminmarkt preist aktuell +43 BP ein. Mit Jahresende EZB-Leitzins "bisschen" über 1% erwartet. Produzentenpreise in D per Juli +37,2% im Vergleich zu 2021 - höchste Steigerungsrate, die je gemessen wurde. |

||

|

||

|

Kann ich bereits der Ersten Bank anfragen, wenn ich b der Sparkasse schon angefragt hab und umgekehrt? Danke |

||

|

||

|

Ja |

||

|

||

|

Interessanter Link/Interview - hab ich dass richtig verstanden? Reuters rechnet mit einem Peak von 1,45% in dem Zyklus (Was auch immer dies für ein Zeitraum ist). 1,45% ist jetzt nicht wirklich viel....hätte ich persönlich deutlich höher eingeschätzt. |

||

|

||

|

Alle preisen mittlerweile eine massive Rezession ein. +37,2% plus bei den Produzentenpreisen ... niemand geht davon aus, dass diese Preise am Markt weitergebbar sind. Fahrt Mal nach Italien oder auf den Balkan. Das im Deutschsprachigen Raum sind eine reine greedinflation abgekoppelt vom realen Preisniveau. Der Krach der im Deutschsprachigen Raum anrollt wird gewaltig. |

||

|

||

|

Na ja - Frau Schnabel in ihrer Funktion als EZB Direktorin geht davon aus, dass "Markets price about 110 basis points of rate hikes this year and a total of 145 basis points until the peak of the cycle." Das bedeutet, dass sie für heuer noch 110 Basispunkte Steigerung für heuer erwartet und in Summe 145 Basispunkte bis zum Höhepunkt der Inflation. Man muss aber auch berücksichtigen, dass das aus demselben Mund jener EZB-Vertreter kommt, die Mitte/Ende des vergangenen Jahres behaupten, dass die künftigen Preissteigerungen nicht nennenswert ausfallen werden und die Inflation wenn überhaupt nur "transitory" sein wird. 1:1 sicher nicht Wer wovon in welchem Ausmaß ausgeht, weiß ich nicht. Ich halte mich da gerne an die nachvollziehbaren Marktdaten - beispielsweise an der vom Markt erwarteten Inflation im 10 jährigen Bereich (nachvollzogen an den 10 jährigen deutschen inflationsgelinkten Anleihen). Und hier geht die Markterwartung nach einem zwischenzeitlichen Abfall auf 2% aktuell deutlich scharf nach oben - Richtung 2,5%. |

||

|

||

|

Jeder normal denkende Mensch wird a) diese Baupreise nicht mehr zahlen b) die verhältnismäßig hohen Zinsen nicht stemmen wollen c) ggf. auf Nummer sicher gehen und abwarten Hätte ich noch mal die Möglichkeit würde ich das machen, wären bei mir die Preise nicht "noch ok" und die Zinsen gesichert niedrig. Alle sonstigen Anschaffungen werden sowieso eingestellt. Ein Haus steht auch ohne Zaun und asphaltierter Einfahrt. Und keiner kann mir erzählen, dass viele das anders sehen. Selbst wenn, die neuen Vergaberichtlinien bei Krediten und die Darstellbarkeit werden das Ihre dazu beitragen, dass das Thema Hausbau genug Menschen leider verschlossen bleiben wird für die nächste Zeit. Das ist halt meine Meinung... die Dynamik ist viel zu inkonsistent...

|

||

|

||

|

anbei noch zum Thema Korrelation zwischen Produzentenpreisen und Konsumentenpreisen  |

||

|

||

|

Der Präsident der Deutschen Bundesbank hat sich ebenso eindeutig positioniert: "Entscheidend wird sein, die mittelfristigen Inflationserwartungen stabil bei 2 Prozent zu halten. Ich bin davon überzeugt, dass der EZB-Rat die dafür notwendigen geldpolitischen Maßnahmen ergreift." Das komplette Interview unter https://www.bundesbank.de/de/presse/interviews/-eine-inflationsrate-von-10-prozent-ist-im-herbst-moeglich--896054 |

||

|

||

0,5% plus 1,1 plus Prozentpunkte (Frau Schnabel) ergibt 1,6% 0,5% plus 1,4 Prozentpunkte ergibt 1,9%  [Quelle: https://www.infina.at/ratgeber/zinsen/ezb-leitzins/#:~:text=des%20Leitzinses%20zust%C3%A4ndig.-,Das%20Wichtigste%20im%20%C3%9Cberblick,(Stand%2021.07.2022).] Bitte um Hilfe, was genau bedeutet das für den 3MM und 6MM Euribor und variable Kredite? Sind die nicht wenn sie z.B. 1% aufschlagen, immer noch günstiger als Neuabschlüsse zu 2,85% ? |

||

|

||

| Hallo Herbert_21, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

aktuell ja |

||

|

||

|

richtig Herbert. |

||

|

||

|

Bank Austria Konditionen kann ich bestätigen: 20y fix - 2,75% 50/50 Splittung (20y fix - 2,625% / variabel 0,875% Aufschlag auf 3M Euribor) |

||

|

||

|

Ich verstehe die derzeitigen Angebote von der 50/50-Splittung nicht. Ist das wirklich eine gute Idee für die Bankkunden? Eine 50/50-Splittung hat meiner Meinung nach nur einen Sinn, wenn ich annehme, dass der 3M Euribor in den nächsten Jahren nicht viel steigen wird, aber ich nicht mit dem gesamten Kreditbetrag voll variabel all-in gehen will. Derzeit schaut es aber nach einem ordentlichen Anstieg des 3M Euribor aus, also macht eine 50/50 Splittung keinen Sinn (doppelte Kontoführung, trotzdem hohes Zinsrisiko am Anfang,...). Übersehen ich da etwas? |

||

|

||

|

Interessant für die, die mehr Sondertilgung möchten/können. Variabel sondertilgen (weil Risiko) und fix sorgenfrei abzahlen. Zumindest in meinem Fall würde das so Sinn machen. Würde trotzdem in nächster Zeit noch auf 100% variabel gehen. |

||

|

||

|

Wenn ich den Zinssatz fixiere, dann gehe ich Zinsen "long" (sprich - ich sichere mich gegen ein möglicherweise steigendes Zinsszenario ab). Wenn ich den Zinssatz variabel vereinbare, dann gehe ich Zinsen "short" (sprich - ich erwarte mir ein sinkendes, maximal stagnierendes, keinesfalls jedoch ein (stark) steigendes Zinsszenario). Mit der Mischvariante hat man zwar die Gewissheit gänzlich nie auf der richtigen Seite zu liegen, jedoch hat man auch die Gewissheit, gänzlich niemals auf der falschen Seite positioniert zu sein. Die "Mischkondition" ist optisch natürlich attraktiver als die reine Fixzinsvariante, sollte aber auch nicht darüber hinwegtäuschen, dass das Zinsänderungsrisiko gerade bei einem 50%igen variablen Anteil jedenfalls vorhanden ist. Ich bin zwar auch ein großer Fan von Streuung - für mich persönlich ist jedoch der für die Erzielung eines weiteren Konditionenvorteils notwendige, variable Anteil mit 50% zu hoch. Interessant jedenfalls, dass einige Marktteilnehmer - trotz vom Regulator gewünschter Reduktion der variabel verzinsten Finanzierungsanteile - dennoch bewusst auf diesen Zug aufspringen und diese Form der Mischung konditionell attraktivieren. |

||

|

||

|

Der Unterschied zwischen Variabel und Fix ist doch ausschlaggebend und wenn der Vari. Zins die 3% Marke knackt ist man immernoch bei den jetzigen Fixzins Konditionen. Sollte es dann doch Richtung 4% und weiter gehen ist monatliche Rate das geringste Problem das man dann hat. Ich möchte dann nicht der Enteigner sein der im Auftrag der Banken agiert. |

||

|

||

|

Danke für die treffende Erläuterung mit Vergleich long/short. Da entlarvt sich für mich dieses Konstrukt bei bankseitigem Vorschlag noch deutlicher als kompletten Humbug. Es täuscht mit einem aktuell (!) günstigeren Durchschnittszinssatz über den im Vergleich zum variablen Teil zu hohen Fixzinsteil weg. Man kauft sich ja auch nicht auf dieselbe Aktie einen Long und gleichzeitig einen Short zum gleichen Termin. Es mag durchaus Situationen geben, wo diese Variante sinnvoll ist, wenn man zB in den nächsten Jahren einen größeren Geldbetrag erwartet und damit sondertilgen möchte. Aber zur Vertragserfüllung mit X Jahren wohl nicht. Erinnert mich zu sehr an die Tilgungsträger bei endfälligen Krediten in den 90ern, deren hohe Performance vorhergesagt wurde, die die damals horrenden Zinsen über 10% teilweise ausgleichen sollten. |

||

|

||

|

Ich denke, hier versucht die jeweilige Bank, konkurrenzfähig(er) zu sein bzw. zu bleiben und sich vom Markt abzuheben. Grundsätzlich ist es mMn. aktuell charmant, das Riskiko zu diversifizieren. Als eigentlichen Humbug habe ich den Split in der historischen Niedrigstzinsphase gesehen. Ich kann mir Zinsspitzen im variablen Bereicht gut vorstellen, denke auch, dass die auch kommen, aber nicht, dass sich diese über Jahre etablieren. Je höher der Kreditbetrag, umso eher realativieren sich Allgemeinkosten wie die Kontoführungsgebühr. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]