Wo spart ihr aufgrund hoher Inflation die vom AG nicht abgegolten wird - Seite 9

|

|

||

|

Keine Schulden zu haben wird wohl nicht reichen, wenn wir davon ausgehen, dass sich das Pensionsantrittsalter nochmal nach hinten schiebt reden wir von 17-20 Jahren die du dann ohne Einkommen überbrucken musst bis zur Pension. |

||

|

||

|

Da kommt halt das typische Sicherheitsbewusstsein der Österreicher/Deutschen zum Vorschein. Mit 2,5 Mio könnte ich heute schon easy als Privatier leben und würde vermutlich 40-50 Mio mit ins Grab nehmen mit unserer aktuellen Lebensweise. Aber du bist wahrscheinlich nicht der Aktien/Börsen-Affine Typ und ich war das leider auch viel zu lange nicht. |

||

|

||

|

Doch selbstverständlich investiere ich auch in Aktien und ETFs. Aber mir wäre das eben zuwenig um damit zum Arbeiten aufzuhören mit 50, aus oben beschriebenen Überlegungen. Ich hätte wenig lust mit 80 von der Hand im Mund leben zu müssen weil unglückliche Umstände eintreten. Kann ja auch jeder machen wie er will. |

||

|

||

|

ich peile ungefähr 55 an. das ist in 10 jahren. bis 65 sinds dann auch nur mehr 10 jahre und nicht 17-20 |

||

|

||

|

Und ich hätte wenig Lust mit 50 noch Arbeiten zu müssen. Eventuell kommt es ja auch ganz anders und ich habe bis dahin einen Traumjob gefunden, wage aber zu bezweifeln, dass der mehr Spaß macht als meine Hobbys. |

||

|

||

|

ja ich finde halt dass man dann in einer komplett anderen finanziellen liga als den bisher zitierten spielen sollte um soetwas realistisch zu machen. wollen, anpeilen und planen kann man ja eh viel - da liegt die Schwierigkeit nicht. die zitierten und sogenanten "sehr hohen" 200-300k Gehalt (oder auch etwas mehr) spielen das aber mMn definitiv nicht, selbst wenn man alle Warren Buffet Bücher gelesen hat :) aber ich klink mich da wieder aus will nicht mit diesen off topic den ganzen thread kapern - sorry dafür. |

||

|

||

|

Der Elfenbeinturm.... |

||

|

||

|

Was man nicht vergessen darf, bei Eintritt unglücklicher Umstände kann es auch nach einem regulär "abgeschlossenen" Erwerbsleben dazu kommen, dass man mit 80 von der Hand in den Mund lebt. Ob 2.5 Mio ausreichen, hängt einzig und allein daran, ob man mit einer sinnvollen und nachhaltigen Entnahmerate sein bisheriges und zukünftiges Einkommen mit sehr hoher Wahrscheinlichkeit ersetzen kann. Beispiel 2,5% Entnahmerate inflationsangepasst (sehr konservativ) bei 2.5 Mio entspricht 62.500€ brutto pro Jahr. Da sind jetzt KV, Steuereffekte, ... vernachlässigt aber grob gesagt kann man mit 2.5 Mio 62k pro Jahr dauerhaft für immer - nicht nur 10 Jahre - entnehmen. Und dann erzählen mir Leute im privaten Umfeld, die weniger als das verdienen und auch nie darüber liegen werden, mit 2.5 Mio aufhören zu arbeiten, ist ihnen zu riskant ... der Mensch hat halt ein paar psychologische Biases, die objektive Risikoeinschätzung sehr schwierig machen. Risiken werden extrem verzerrt wahrgenommen. Also objektiv gesehen muss man nicht in einer ganz anderen finanziellen Liga als der hier zitierten spielen, um ab 50 nicht mehr arbeiten zu müssen (und ein komfortables Leben zu haben). Und riskant ist es auch nicht. Leicht überdurchschnittlich verdienen und 10% ab 25 bis 50 investieren und man kann locker mit 50 ohne Einbußen sich in Frühpension begeben. Siehe USA, machen dort einige. Der Zinseszins machts möglich. |

||

|

||

|

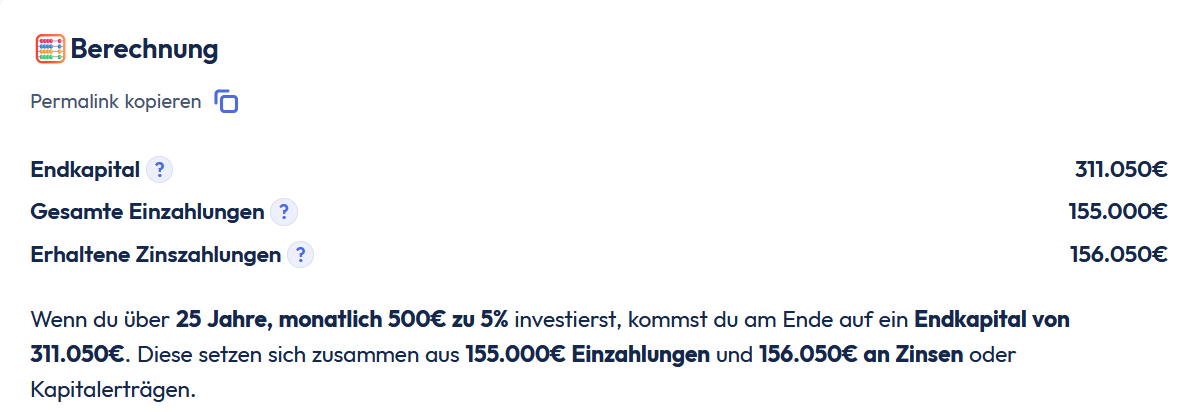

Ich bin bei einer fiktiven Rechnung mal davon ausgegangen dass man €5k als Ersteinlage mit 25 einbringt, dann theoretisch € 5k/Monat verdient und davon die deiner Aussage nach 10 reichenden Prozent (also fix 500 / Monat) dazulegt. Verzinsung mit 2,5% und Steuer 25%...  Damit machst mal keine großen Sprünge 😉 Gehen wir von 25k als Einmalerlag und einer dauerhaften Sparrate von € 1000 / Monat (also €10k Monatseinkommen, das ist schon mehr als leicht überdurchschnittlich) aus...  Wirklich toll ist das auch nicht... natürlich sind 420k ein schönes Sümmchen, aber im Vergleich zu 140k Jahresverdienst (vereinfacht dargestellt, in Wahrheit wirst in jungen Jahren weniger und mit dem Alter einfach mehr verdienen - somit ist der Gap noch geringer) sinds gerade mal 3 Jahreseinkünfte. Jetzt absolut übertrieben für den Otto-Normalerbraucher:  Ertrag daraus:  Conclusio: wennst mit 25 Jahre 75k zu (fiktiv fixen) 10%/a und dann noch 2k/Monat drauflegen kannst kriegst nach 25 Jahren 2,5 mio heraus. Mit leicht überdurchschnittlich geht sich das eher nicht aus... |

||

|

||

|

Trotzdem halbwegs beeindruckend, hatte ich so noch nicht bedacht. Das einzige was wir bisher ansparen ist der Restbetrag vom Kredit nach 20 Jahren Fixzins. Wenn bei meiner Frau und mir einmal alles im Endausbau läuft beruflich (Perspektive ca 2028, dann ca 95. bzw 98. Perzentile im Verdienst), könnten wir uns um die 50-60k€ im Jahr zusätzlich weglegen. Aber was soll ich in der Pension mit dem Geld, essen? Und wir arbeiten beide gerne, denke lieber mit Spaß in die Arbeit als durchquälen und mit 50 abspringen. |

||

|

||

|

Die Annahmen hier sind ja ständig so, dass man, wenn man sich zurückzieht aus der Erwerbswelt, die gleiche Kohle zur Verfügung hat, wie vorher. Das will ich aber garnicht. Ich spare ja jetzt verdammt viel Geld weg. Das muss ich ja in "der Pension" nicht mehr. Ich muss ja dann kein Einkommen von ~10k pro Monat mehr haben. Dann reicht ja ein Bruchteil davon, weil ich ja nicht mehr sparen muss. Wenn man sich die fixkosten + ein bissl spazi leisten kann, ist ja alles gut. |

||

|

||

|

...wir reden ja von einem 10 jährigen horizont... |

||

|

||

|

2,5 Mio würden mir reichen für 2 Personen, also nur 1,25 Mio pro Person und damit erscheint das Ziel schon wieder deutlich einfacher zu erreichen, für die meisten aber natürlich noch immer sehr sportlich. Und bei 3500 - 4000€ Netto pro Person sollte sich eine Sparrate von 1500 pro Person ja für die meisten ausgehen zumindest wenn man als Paar in einem Haushalt wohnt. Und dann hat man ja auch noch Urlaubs/Weihnachtsgeld extra fürs Verprassen.  |

||

|

||

|

Bin bei Brabsi - und selbst schon ein paar Beispiele gesehen wo Leute mit 50 nicht mehr wollten und nur mehr vereinzelt gearbeitet haben oder gar nicht. wer nur 2.5% am Kapitalmarkt macht sollte weg vom Sparkassen Fond. Ein Strumpffader MSCI World ist irgendwo bei 5%. Hau jeden Monat einen guten 4Stelligen Betrag in SP500 und MSCI. Plan wäre zumindest mit Mitte 40 aufhören zu können wenn ich wollte oder auch evetneull nur 20stunden zu machen. Hab halt auch keine teuren Hobbies, Autos und mein Leben spielt sich großteils lokal ab muss mich daher kaum einschränken. Es hat halt leider nicht jeder immer einen tollen Job der Spaß macht - das kann auch schnell kippen. Wenn plötzlich der Provat Equity Fond den Familienbetrieb aufkauft und plötzlich ein anderer Takt herrscht - selber erlebt vor ein paar Jahren und Gott sei Dank noch einen guten Abssprung geschafft. Denke auch wenn ich nicht mehr arbeite die Kosten deutlich runter gehen da man eventuell weniger Auto braucht, mehr offseason machen kann (Urlaub, essen gehen, Ausflüge). Mehr selber machen kann weil man Zeit hat zB das Fahrrad Service, Öl Wechsel, kochen, putzen usw. Denke das ich wenn ich nicht Hackern würde sicher 30% weniger brauch. Dagegen könnte man dann auch Urlaube länger mache ala 2 Monate Asien Oder so. |

||

|

||

|

Ich ging ja bisher schon davon aus, dass ich eigentlich ganz solide verdien (und mein Mann noch besser). Wo genau diese "1500€ Sparrate pro Monat" herkommen sollen ist mir allerdings vollkommen rätselhaft. Na gut. Ich "spars" halt in den Kredit rein. Oder so. |

||

|

||

|

Wenn ihr jeder 3k€ verdient zb, wird ja was in der Größenordnung überbleiben? Mit 4500€ im Monat werden sich die Fixkosten ja vermutlich ausgehen, das sind im Jahr 54k€? Ohne sparen, mit Weihnachts/Urlaubsgeld... ok geht sich noch nicht ganz aus, aber fast. |

||

|

||

|

Denke auch, bei 6k Netto Haushaltseinkommen pro Monat kann man meiner Meinung nach schon 3k sparen. Dann hat man ja noch ca 16k pro Jahr zusätzlich Urlaubs und Weihnachtsgeld zum Ausgeben. Mit also 52k Netto pro Jahr sollten sich eigentlich alle Ausgaben bewältigen lassen. Bezüglich sparen, kommt es halt dann auf die Kreditrückzahlung an wie es sich zwischen ETFs und Kredit aufteilt. ....außer man hat Kinder, dann wirds wahrscheinlich schwieriger. |

||

|

||

|

Die haben in der Diskussion eher wenige anscheinend... Ich zahle zB noch 20 Jahre nebenbei die Wohnungen ab, die die Kinder einmal bekommen 😉 daneben wird noch selber fleißig gespart- aber 2.5mil Netto bis 50 schaffe ich nie und nimmer. Gut, wir sind auch in Haus und Arbeit gut investiert aber das dürfte man ja (außer Arbeitsbeteiligung) eher nicht dazu rechnen. Ihr seids mir alle zu Reich 😜 PS: geiler Schwenk von wie kann ich bei steigender Inflation und Abschlüssen darunter zum Urlaub (OK weil das das einfachste zum sparen ist) zu warum nicht jeder eigentlich mit 50 zum Privatier wird mit 4k Netto ab 25 🤑 |

||

|

||

|

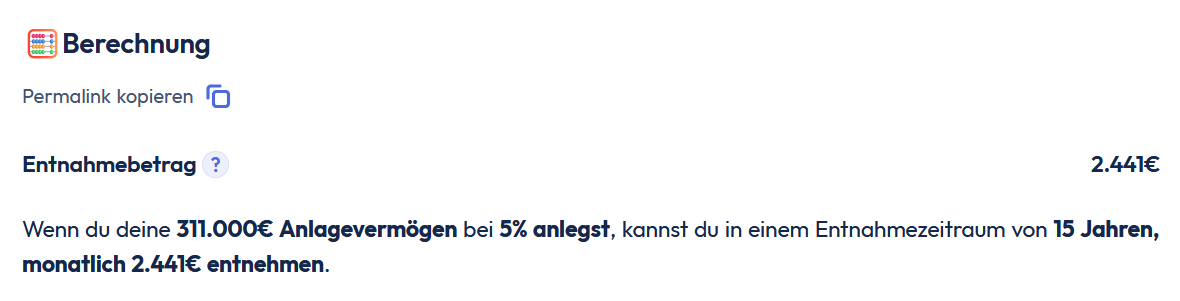

Da hab ich glaub ich bei meinem Beitrag zwei Themen nicht klar getrennt. Punkt 1: Das eine war meine Antwort zur Aussage, dass 2.5 Mio nicht ausreichen, um sich aus dem Erwerbsleben komplett zurückzuziehen und dass dafür achtstellige Beträge notwendig sind. Dem wollte ich widersprechen, daher die Berechnung mit konservativ 2,5% Entnahme bei einem 2,5 Mio Portfolio. Mit dieser Entnahme kommt man auf ca. 62 k € pro Jahr Einkommen, ohne einen Finger zu rühren - und die Entnahme sollte auf sehr lange Horizonte >50 Jahre funktionieren bei der geringen Entnahme. Was ich nicht behaupte: dass 2,5 Mio für den Normalverdiener bis 50 erreichbar sind. Punkt 2: Mein zweiter Punkt, der mit der ersten Aussage nicht direkt was zu tun hat, war, dass sich auch ein Normalverdiener durch zurücklegen von ca. 10% seines Nettogehalts ab 50 aus dem Berufsleben zurückziehen kann, ohne finanzielle Einbußen zu haben. Dazu braucht es aber bei weitem keine 2,5 Mio - sondern VIEL weniger, um die Zeit bis zur Pension zu überbrücken. Ich habe das mal berechnet, mit 10% geht es sich nicht ganz aus, aber mit 17% dann doch. Annahme netto 3000€ / Monat. Sparrate 500 pm (ca 17 %). Das gilt aber für jedes erdenkliche netto Gehalt auch, da sich die Zahlen um den entsprechenden Faktor alle gleich verändern. Von 25 bis 50 Jahre angelegt in Aktien-ETF weltweit gestreut. Anahme Rendite pa 5 % nach Inflation. Sparphase:  Entnahme:  Legt man 25 Jahre lang 17 % des Nettos zurück, kann man dann 15 Jahre lang ca. 82 % des nettos entnehmen. Und mit 65 kommt dann die Pension (die dann natürlich um die verminderten Beitragsjahre noch geringer ausfällt - das könnte man etwas dämpfen, indem man zB nicht die vollen 2440 € entnimmt, sondern nur zB. 80 % dessen, wovon man vorher gelebt hat - also 3000 minus 500 Sparrate = 2500 und davon 80 % -> 2000 pro Monat. Dafür dann in der Pension 400 pro Monat dazu zum "auffetten" ) 5% sind auf den Kapitalmärlten mit komplett passivem Investieren über ETF nach Inflation (!), also real, eine solide Annahme. Diese Beträge gelten dadurch in heutiger Kaufkraft und müssen daher nicht auf die Zukunft umgerechnet werden. Nominal kommen viel höhere Portfolios heraus, da nominal eher mit 7% gerechnet werden kann. Klingt jetzt nicht unmöglich und das gilt wie beschrieben für jedes Gehalt, die Zahlen ändern sich mit. LG

|

||

|

||

|

Du hast mit 10% gerechnet, das wird sich nur schwer zuverlässig über einen längeren Zeitraum erzielen lassen, und dann gibt es noch den Spielverderber Kest. Sagen wir man kündigt mit 55, bekommt gute Abfertigung, hat sich was angespart, hat 400k€. Haus abbezahlt, WP+PV, Betriebskosten daher sehr gering. Muss 10 Jahre bis zur Pension überbrücken, kann daher 40k€ pro Jahr ausgeben, damit müsste es sich Leben lassen. Aber man hat dann auch viel Zeit, daher erhöhten Reisebedarf, wenn man nicht nur zuhause seine Zeit absitzen möchte. Und zum Pensionsantritt ist diese niedriger, weil halt nicht durchgehend eingezahlt. Möglich ja, aber naja. |

||

|

||

|

Man vergisst ja immer, dass es weiterhin Geld gibt, sprich AMS, da kannst auch noch einiges an Geld rausholen mit Arbeitslosen und Notstand, wenn man schon als Frugalist agiert dann richtig Ansonsten werden da die Kinder bzw Enkel immer vergessen, ich hab gelernt, dass die Alten für die Jungen sparen, sei es ein Haus, Grund, Geld etc Überall steht, dass Leute später Kinder bekommen, wegen Ausbildung, Karriere oder damit sie die EK Quote für KIM ersparen, hat man aber eine Starthilfe für die Kinder kann man sich tendenziell früher an den Enkeln erfreuen, das ist mir mehr Wert als mit 50 in den Ruhestand zu gehen Außerdem verblödet/vereinsamt man irgendwo, Freunde müssen noch arbeiten, man verliert früh den Bezug zur arbeitenden Schicht etc, Freund hat im Lotto gewonnen, der arbeitet ganz normal am Hof daheim weiter, seine Eltern wissen von nichts und wenn der Hof übergeben ist wird er "auf Kredit" alles modernisieren, er sagt das Famileinvermögen soll größer werden und so hält sich das Gerede in Grenzen, außerdem hätte er Angst, dass er für die Kids ein schlechtes Vorbild ist, der Papa muss nicht arbeiten der hat genug Geld, also muss ich auch nix arbeiten etc |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]