Aktuelle Aufschläge Hypothekar-Kredite 2026 - Seite 10

|

|

||

|

@fruzzy: Bei nur knapp 1k Kreditrate, pönalfreier Sondertilgung und diesem hohen Nettoeinkommen wird ja der Kredit vermutlich schon nach 10J getilgt sein? Ich kenne natürlich nicht die Situation im Detail. Ist somit die Folgekondition für den variablen Zins überhaupt relevant? |

||

|

||

|

Hi liebe Community, lese seit einiger Zeit mit, finde den Austausch sehr spannend! Einleitend: Wie geht ihr vor, was sind eure Tipps? Welche Banken sind am Besten (sind es wirklich die Raiffeisen-Banken...), macht ihr fix oder variabel, und wenn fix, wie lange? Ich tendiere zu einem Fix-Kredit, und bin unschlüssig, für wie lange ich den abschließen soll. Sind 5 Jahre zu wenig? Aktuell habe ich für 20 Jahre fix von der Raiffeisenbank folgendes Angebot: Zins: 3,35 Prozent (Sollzins) Kreditsumme: 225 000 € Annuitätendarlehen Laufzeit: 35 Jahre Sondertilgung: 10 k/Jahr, darüber 1 Prozent Bearbeitungsgebühr wird mir noch mitgeteilt Würdet ihr das annehmen? Bei welcher Bank in Österreich gibt es die besten Konditionen? |

||

|

||

|

Haben über die letzten Wochen selbst gerade 6 Angebote mit der selben Laufzeit und derselben Fixzinsperiode eingeholt. Nichts davon ist auch nur in die Nähe von 3,35% Fixzins gekommen. Zwei Raiffeisenbanken konnten nur über dieselbe Raiffeisen Bausparkasse 3,9% Fixzins anbieten. Zwei Sparkassen, die Bank Austria und eine Landesbank auch nicht. Letztere hat mit 3,74% Fixzins das für uns beste gelegt. Der Vergleich lohnt sich immer, aber ich kann mir gut vorstellen, dass das keine andere Bank schlagen können wird. Außer die Bank selbst - bei pönalfreien Sondertilgung bieten sie dir nur die gesetzliche Mindesthöhe an, da geht sicher noch etwas. Eine Raiffeisenbank hat uns etwa unbegrenzte pönalfreie Sondertilgungen angeboten. Bei Bearbeitungsgebühr und Kontoführungsgebühren hatten mehrere Banken auch Spielraum. Aufschlag auf den Euribor für die variable Phase fehlt bei deinen Informationen, wenn du den lieferst, können speeedcat und Liconsult am besten Auskunft geben, ob das marktgängig ist. Viel Erfolg! |

||

|

||

|

Theoretische Frage zu Fixzins : Wie kommt der für Kunde zustande? Entsprechender swap plus Marge? Wie bei euribor? Oder rechnen Banken da mit anderen Margen? |

||

|

||

|

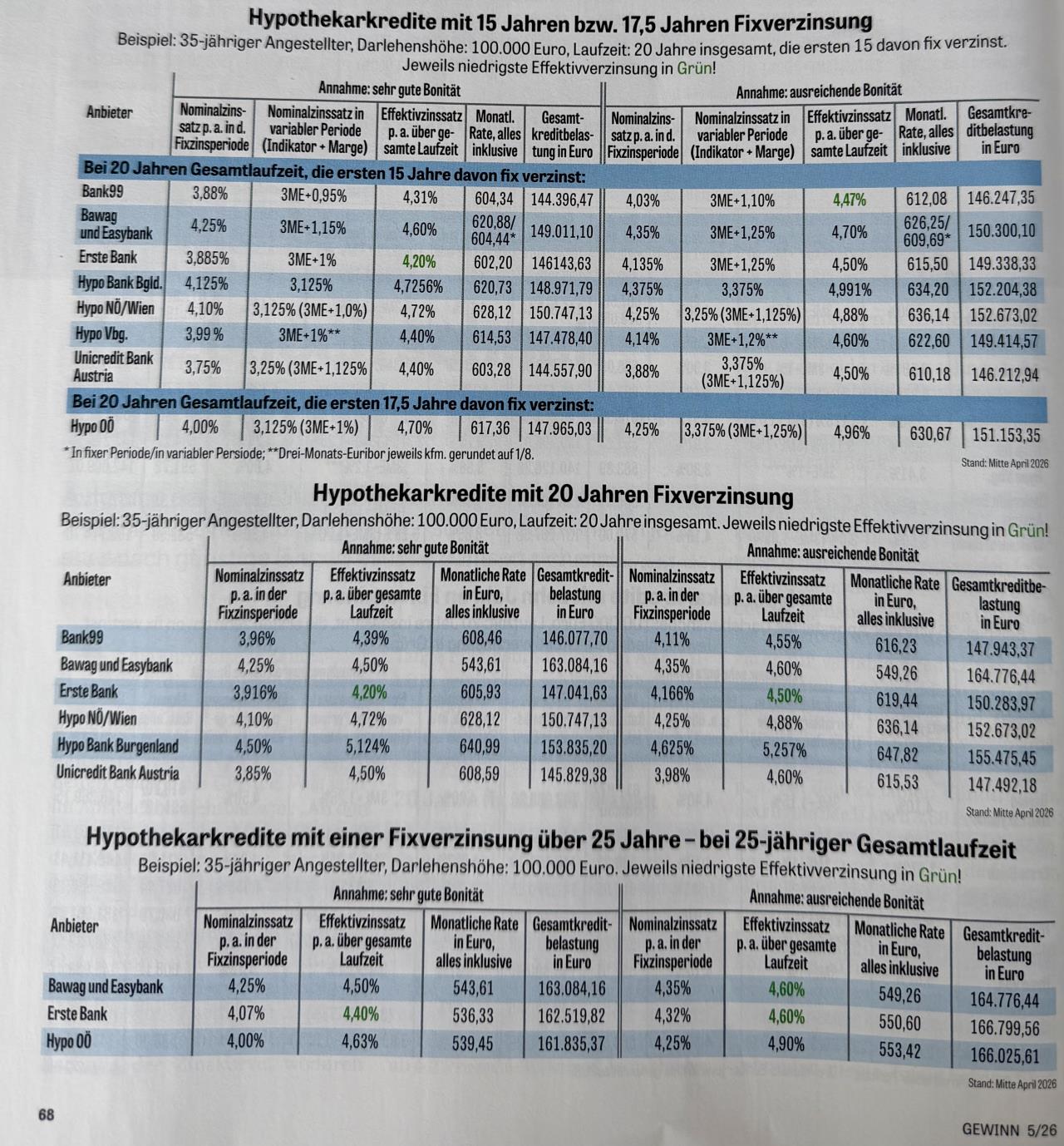

Anbei ein Fixzinsvergleich aus dem aktuellen Gewinn-Magazin. Man sieht gut, dass der beste Effektivzinssatz nicht unbedingt das beste Gesamtpaket sprich den niedrigsten Gesamtbetrag bedeutet:  Und man sieht auch, dass manche Lokalbanken aufgrund verschiedener Parameter (wie zum Beispiel persönliche oder wirtschaftliche Verflechtungen) gänzlich anders kalkulieren und diese gepostete Fixzinssätze absolut nicht der Norm entsprechen sondern individuell zu sehen sind.

|

||

|

||

|

Danke mal für die Rückmeldung! Habe ergänzend dazu ein paar Fragen: 1. Welche Dauer ist für eine Fixverzinsung am Gscheitesten? Zahlt es sich tatsächlich aus, für 20 Jahre einen etwas höheren Fixzins zu nehmen? Kann es nicht genauso intelligent sein, für 5 Jahre einen Zinssatz von unter 3 Prozent zu nehmen? 2. Was sind "gute" Zinssätze (Sollzins) auf 10, 15 bzw. 20 Jahre? 3. Welche Banken in Österreich bieten erfahrungsgemäß die besten Zinssätze? 4. Welche Tipps gibt es, um mit den Banken zu verhandeln? 5. Ich habe gelesen, die Konditionen einer Bank hängen davon ab, wie viele Kredite sie bis dato im vorliegenden Geschäftsjahr verkauft hat: Je weniger, desto günstiger sind die Konditionen. Stimmt das? Falls ja, wo kann ich mich diesbezüglich informieren? |

||

|

||

|

Der EU-Leitzinssatz wird im Juni mit großer Wahrscheinlichkeit aufgrund der steigenden Inflation erhöht werden. Das bedeutet, dass Fixzinsverbindlichkeiten im Zuge dessen steigen werden. Für langfristige Festzinssätze werden wir meiner Einschätzung nach bald eine 4 vor der Kommastelle sehen. Die Zinssätze, die hier aktuell gepostet wurden, werden so nicht mehr allzulange erzielbar sein. Ob und welchen Fixzinszeitraum du wählst, hängt von mehreren Faktoren ab, wie zum Beispiel deiner Markteinschätzung, deinem persönlichen Risikoappetit und nicht zuletzt der Einkommenssituation, aktuell wie zukünftig (Schwangerschaft, Jobverlust etc). Der letzte Punkt ist ein ganz wesentlicher, da man sich mit der Rate arrangieren und somit wohlfühlen sollte. Es wären derzeit auch 5 Jahre fix ab 2,85% bei Volumina bis 300K möglich. Das kann auch durchaus charmant sein um vielleicht danach eine günstigere Fixzinskondition zu schießen. Oder in die andere Richtung gedacht, die gesamte Laufzeit abzusichern. Da habe ich aktuell für 30 Jahre noch unter 4% am Tisch genehmigt liegen. Unter gewissen Voraussetzungen ist hier z.B. eine spätere Umschuldung Pönale frei möglich. Wie gesagt, das ist höchst individuell zu sehen. Der obige Chart zeigt dir eine gute Übersicht, was aktuell langfristig *noch!* möglich ist. Ob dabei Pönale freie Sondertilgungen iHv. 10K oder 50K mitverhandelt werden (können), ist dabei nicht wesentlich, wenn auch freilich nett zum Mitnehmen. Wichtiger sind Anschlusszinssatz nach Fixzins, die laufenden Kosten (Stichwort Kontoführung) und vor allem die Schnelligkeit der Abwicklung, das Know How sowie die Erreichbarkeit des Bankers/Beraters: angefangen von der Erstkontaktaufnahme über die Datenevaluierung und Begleitung durch den Antragsprozess bis hin zum unterschriftsreifen Darlehensvertrag. |

||

|

||

|

gute Frage "korrekt" und "marktkonform" sollte jede Bank einen Kredit nach Marktzinsmethode kalkulieren, wobei Einflussfaktoren (i.e. Liquiditäts-, Risiko-, Abwicklungs-, Eigenkapitalkosten, etc.) als Aufschlag auf den laufzeitkonformen Referenzindikator (i.d.R. laufzeitabhängiger EUR-SWAP) eingerechnet werden. Was wir derzeit temporär vereinzelt sehen ist, dass einige kleinere Institute sich fernab dieser Kalkulation üben und versuchen Geschäft mit Konditionen zu generieren, bei denen andere Parameter höher gewichtet werden (etwa vielleicht die Spanne zwischen Einlagen- und Kreditzinsen oder Ausgleich Gesamtkreditportfolio inkl. Gewerbekrediten, etc.). Somit kommt es dann häufig zu "Erscheinungen" wie ... wo innerhalb ein und desselben Sektors "Lichtjahre" an Konditionenunterschied zu beobachten ist. Freilich - einige Gründe für die Laufzeitenwahl wurden oben schon genannt. Zwei Dinge, die darüber hinaus zu berücksichtigen sind: je länger die Gesamtkreditlaufzeit, desto höher wirkt sich das Zinsänderungsrisiko (in beiden Richtungen) auf den offenen Kreditbestand nach der Fixzinsphase aus. auf der anderen Seite: bei der aktuellen Zinskurve sind längere Fixzinsperioden deutlich teurer als kürzere Bindungen, bedeutet: den höheren Zinssatz bezahlt man auch für die ersten Jahre, wo noch sehr viel Kapital offen ist und die Zinslast entsprechend deutlich höher ausfällt. das ist eine Regel, die man keinesfalls pauschal anwenden kann. Die Motivation verschiedener Institute, sich im Verbraucherkreditbereich zu engagieren, hängt von vielen bankinternen Überlegungen ab (Bilanzstruktur, Eigenkapitalausstattung, Kreditprotfolio, etc.). Wenn die entscheidenden Stellen einer Bank zum Schluss kommen, aktiver in der diesbezüglichen Kreditvergabe werden (aus welchen Gründen auch immer), dann werden sie das tun. Wenn nicht, dann nicht. |

||

|

||

|

Okay, danke mal für die Ausführungen, das ist sehr aufschlussreich! Gibt es aus deiner Sicht Faktoren, anhand man "von außen" (vor der Anfrage) erkennen kann, dass eine Bank besonders kompetitive Zinsangebote hat? (Jahresabschlussbericht, Stadt vs. Land, Größe)? Gibt es da eine Tendenz, sodass man schon bei der Anfrage weiß, okay, da wird es wohl eher günstiger gehen? Sind etwas reine online-Banken günstiger als Banken wie die Raiffeisen, die einen doch umfangreichen Geschäftsbetrieb vor Ort finanzieren müssen? Welche Tipps gibt es im Gespräch mit Banken? Gewisse Dinge hängen ja schon auch vom unmittelbaren Verhandlungsgeschick ab (Pönalefreiheit, Errichtungsgebühren, Lebensversicherung etc.) |

||

|

||

| Hallo daniel0908, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

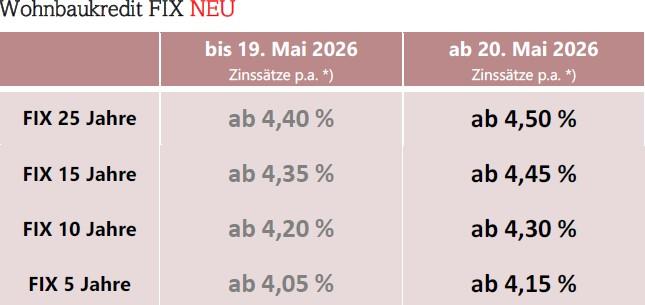

Das erste österreichweit operierende Institut passt ab morgen an:  *Noch* sind 20J ab 3,85% bzw. 15J ab 3,75%, 10J ab 3,4% und 5J FIX bis 300K ab 2,85% zu haben. Kein Wunder bei dieser Entwicklung der SWAP's:  Quelle: https://www.sparkasse.at/investments/maerkte/maerkte-im-ueberblick/geld-und-kapitalmarkt |

||

|

||

|

Ja, einige Sektoren haben wie erwartet bereits angepasst - dennoch trotz steigender Marktrenditen: Wer sich im 10 jährigen Fixzinsbereich betätigen möchte, findet ab morgen die Möglichkeit mit ab 3,19%, Anschlusskondition 3 M Euribor + 1,25% für LTV unter 80 (bei über 80 ist die Kondition jeweils 1/8% drüber) |

||

|

||

|

Die gute Nachricht, vor allem im 10J Fixzinsbereich: Fixzinssatz 5 Jahre bis max. EUR 300.000,-: ab 2,85 %, Anschlusskondition 3-Mo Euribor zzgl. 1,125 % Aufschlag bei LTV 80 % bzw. 1,25 % Aufschlag bei LTV > 80 % Fixzinssatz 5 Jahre über EUR 300.000,-: ab 3,14 %, Anschlusskondition 3-Mo Euribor zzgl. 1,125 % Aufschlag bei LTV 80 % bzw. 1,25 % Aufschlag bei LTV > 80 % Fixzinssatz 10 Jahre: ab 3,19 % Fixzinssatz 15 Jahre: ab 3,85 % Fixzinssatz 20 Jahre: ab 3,95 % Anschlusskondition 3-Mo Euribor zzgl. 1,25 % Aufschlag bei LTV 80% bzw. 1,375 % Aufschlag bei LTV > 80 % Variabler Zinssatz: ab 3,125 % |

||

|

||

|

Weißt du eventuell warum der Fixzins für 10 Jahre so günstig ist? Der Sprung auf 15 ist ja ordentlich. |

||

|

||

|

Der wird aktuell bankseitig unterstützt, um Geschäft zu generieren. Dafür ist der Aufschlag variabel danach etwas höher eingepreist. |

||

|

||

|

ja, es handelt sich hierbei um eine klassische Vertriebsinitiative wie sie vielerorts vorkommt - diesmal zu Gunsten der 10Y Fixzinsperiode. Solange "der Vorrat reicht" bzw. sich die Kondition in der bankinternen Kalkulation darstellen lässt. Die derzeitige Kondition ist jedenfalls im aktuellen Markt kaum zu toppen. |

||

|

||

|

Darstellen lässt dich da gewiss nichts mehr 😂 |

||

|

||

|

Hallo ist es für die Bank möglich einen Kredit inkl. Zinssatz sozusagen festzuhalten bis der Kaufvertrag steht? Dieser wäre erst in 2 Monaten da. (mit festhalten meine ich ein Kreditvertrag abschließen für eine Immo, obwohl der Kaufvertrag erst in 2 Monaten aufgesetzt wird) Danke |

||

|

||

|

alles eine Frage der Perspektive bzw. Kalkulationsgrundlage prinzipiell: für die Kreditvertragserstellung ist stets ein personalisierter Kaufvertragsentwurf notwendig. Solange dieser nicht vorliegt, kann die Erstellung der Unterlagen (inkl. ESIS, Pfandbestellungskurkunde, etc.) nicht erfolgen. Was die Kondition selbst betrifft, hängt das vom Institut ab. Es gibt sehr wohl aber auch solche, die mit der Konditionenzusage gleich lang im Wort stehen, wie mit der eigentlichen Risikoentscheidung - auch für einen Zeitraum von bis zu 3 Monaten. |

||

|

||

|

Danke @LiConsult das Problem ist eben dass die Zinsen davonlaufen, und wir wohl noch heuer bei nahe 5% landen könnten. |

||

|

||

|

gerne, gegen eine Einreichung zur Erlangung einer Finanzierungs- und Konditionenzusage spricht auch zum jetzigen Zeitpunkt nichts. Das kann man auch ohne Kaufvertragsentwurf machen (wobei die Objektdetails und die persönlichen finanziellen Unterlagen natürlich vorhanden sein müssen). Nur für die Ausstellung der Vertragsunterlagen selbst ist eben der Kaufvertragsentwurf unablässig. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Leider wollen die nicht, obwohl ein Optionsvertrag bereits unterzeichnet wurde und vorliegt sowie die restlichen benötigten Unterlagen. Es reicht nicht um die Konditionen zu fixieren. Da es aber wohl erst in 2 Monaten (Mitte Juli) zum kaufvertrag kommen wird werden die Zinsen dementsprechend hoch sein. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]