Aktuelle Aufschläge Hypothekar-Kredite 2025 - Seite 30

|

|

||

|

Ja. Da wir die Rate bei ca. 1600 halten möchten, müssen wir eine kurze Fixzinsphase nehmen. Hoffentlich bleiben die Zinsen bis dahin gleich oder verbessern sich - damit wir eine weitere Fixzinsphase vereinbaren. Mit diesem Risiko müssen wir leben. |

||

|

||

|

Wie so oft hängt die Attraktivität eines Angebotes auch davon ab, ob die persönlichen Ziele hinsichtlich Planbarkeit der Rate, geeignete Fixzinsperiode, Gesamtkreditlaufzeit, allenfalls einer über dem gesetzlichen Ausmaß gewährter pönalefreier Sondertilgungsmöglichkeit, etc. ab. Bewusst sein muss dir jedenfalls, dass nach 6 Jahren - bei 35 Jahren Gesamtkreditlaufzeit - immer noch knapp 90% der Gesamtkreditbetrages (auch im Sinne des Zinsänderungsrisikos) offen sind. Bitte dabei um Berücksichtigung, dass die Zinskurve in ihrer Höhe und Struktur nach Ablauf der Fixphase in 6 Jahren gänzlich anders aussehen kann - vielleicht tiefer, vielleicht aber auch höher, vielleicht flacher, vielleicht aber auch steiler. Nachdem der überwiegende Teil des ursprünglichen Betrages den Marktzinsgegebenheiten unterworfen sind, ist eine schrittweise Fixzinsvereinbarung (nach Ablauf einer Fixzinsphase wird erst die nächste Fixzinsphase eingeläutet) jedenfalls deutlich risikobehafteter, als die sofortige Vereinbarung einer längeren Periode. Vom Pricing her, sehe ich nichts Außergewöhnliches. Die 6 Jahre fix erhältst du hier mit knapp 60 BP Aufschlag auf den aktuellen, laufzeitkonformen EUR-SWAP. Im Gegenzug dazu nimmst du mit dem 12M EURIBOR (ist vermutlich eine Bausparkasse) einen Geldmarktindikator in Kauf, der im Verhältnis zum "gewöhnlichen" 3M EURIBOR im Schnitt der vergangenen 25 Jahren grob 1/4% teurer ist. Und dies für eine verhältnismäßig lange variable Zinsphase mit hohem Restkreditvolumen. Einen Aufschlag von 60-70BP auf den laufzeitkonformen EUR-SWAP bekommst du gegenwärtig auch im 10Y Fixzinsbereich (mit beispielsweise 3,375%) bzw. für eine wirklich länger Absicherung mit knapp 60 PB Aufschlag für 25Y (mit beispielsweise etwa 3,5%). Alles natürlich in Abhängigkeit des Belehnwertes, der hierfür unter 80% liegen sollte. |

||

|

||

|

Schaut auch für mich nach Bausparkasse aus. Grundsätzlich ist der Fixzins sehr ok, mehr stören würde mich der 12-ME. Wie weiter oben geschrieben gäbe es um 10J fix ab 3,25%, Aufschlag variabel danach 1%, aber auf den 3-ME. Bedenke, dass wenn du nach Ablauf der Fixzinsphase dort wieder einen Festzins abschließen willst, vermutlich nicht die dann gültige Topkondition vergeben wird, weil es keine Neukundenaktion ist - so wie jetzt. Die Kreditkontogebühren sind ebenfalls zu beachten. |

||

|

||

|

Gibt es eine gravierenden Unterschied, ob man die Finanzierung von der Hausbank oder von der Bausparkasse erhält? Dieses Angebot wäre von der Bausparkasse. |

||

|

||

| Hallo labonisimo, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Nein, gibt es nicht - als Kreditnehmer genießt du dieselben Schutzrechte des Hypothekar- und Immobilienkreditgesetzes. Der Unterschied bei der variablen Zinsphase liegt im Referenzindikator (12M statt 3M EURIBOR wie bei Banken "üblich"). |

||

|

||

|

Wie erwähnt nein. Die meisten Bankinstitute stehen in Kooperation mit einer Bausparkasse und lagern aus, wenn sie selber weniger kompetitiv anbieten können. Sie treten somit als Bausparkassernvermittler auf. |

||

|

||

|

Wir werden der Bausparkasse zusagen. Das Absurde an der ganzen Sache war für uns, dass während die Bausparkasse eine Bewertung von über 500K für das Haus abgibt, bewertet die Hausbank des gleichen Instituts das Haus mit "lediglich" 430K. Dementsprechend konnten wir dort die gewünschte Summe nicht bekommen. Die "gleiche" Bank, aber solch ein Bewertungsunterschied. |

||

|

||

|

es bleiben dennoch zwei unterschiedliche Kreditgeber (auch wenn es eine Vertriebsvereinbarung gibt) - mit einer jeweils eigenen Belehnwertermittlung |

||

|

||

|

Dann gratuliere ich. Du kommt gar nicht so selten vor. Bei der einen Bank passt der Belehnwert gut, eine andere Bank kommt nicht hin, also so wie bei dir. |

||

|

||

|

Guten Morgen, wir haben von der Hausbank folgendes Angebot bekommen: 100k€ 240 Monate, unbegrenzte pönalefrei Sondertilgung 10 Jahre fix 3.49% dann variabel EURIBOR 3-Mo + 1.25% oder 20 Jahre variabel 3.25% EURIBOR 3-Mo + 1.25% (Zinsgrenzen 1.99% bis 4.25%) 2158€ Bearbeitung Uns kommen das Angebot nicht schlecht vor, was sagt ihr dazu? Wir werden demnächst andere Banken kontaktieren und schauen, was sie uns anbieten können. |

||

|

||

|

Hallo, Ich hab auch grad die Zusage für einen Kredit (Doppelhaushälfte) bei meiner örtlichen Hausbank bekommen. Bin eigentlich sehr zufrieden, gibt Verbesserungsvorschläge zum Nachverhandeln?

Manko:

|

||

|

||

|

Aufschlag nach Fixzinsphase ist hoch. Sonst geil. |

||

|

||

|

Welche Kondition findet ihr besser: 1.

Unter welchen Bestimmungen wäre Option 1 deutlich besser (zum Nachverhandeln)? |

||

|

||

|

Kann es sein, dass bei Angebot eins eine tilgungsfreie Zeit berücksichtigt wurde? Dabei zahlst du nur Zinsen vom ausgenutzten Betrag. Der Ratenrückzahlungszeitraum verringert sich somit um diese x... Monate. Der Aufschlag variabel ist halt ggü. Angebot 2 deutlich schlechter. Ein Viertel Prozent wirkt sich im variablen Teil anschließend merkbar aus, sprich die Zinszahlung ist deutlich höher. |

||

|

||

|

Hallo, nein, ohne tilgungsfreie Zeit. Zusätzlich muss bei ihnen eine 50€ Ablebensversicherung abgeschlossen werden und ein Kontenwechsel zu ihrer Bank. Die monatl. Rate beträgt 1610€. Da ist mir ein Tippfehler eingeschlichen. Habe jetzt die Rückmeldung von Option 1 bekommen, dass sie max. 2,925% machen können. Aber wegen des Aufschlags scheint Option 2 immer noch besser zu sein (?) |

||

|

||

| Hallo labonisimo, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

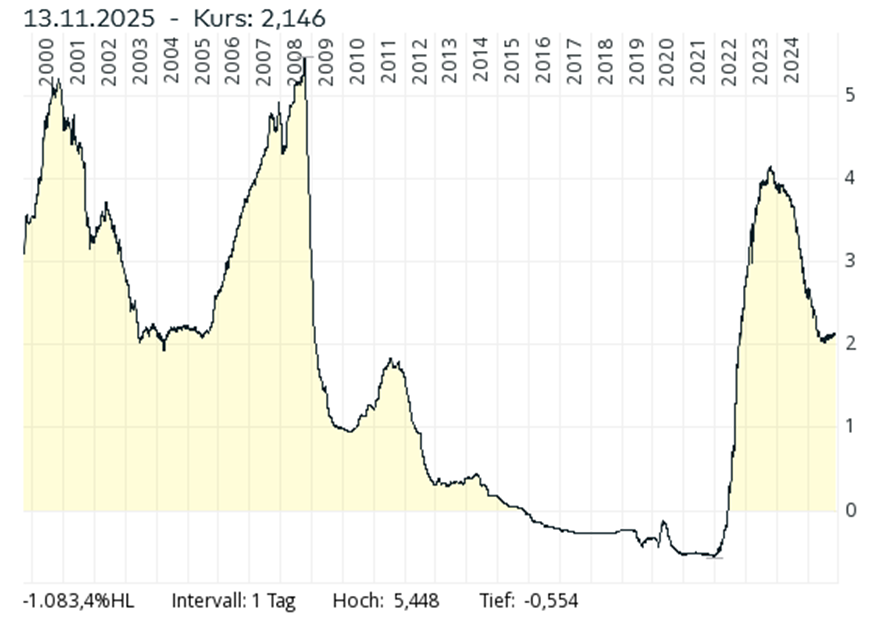

ist aber auch eine andere Basis: 3-Monats-Euribor vs. 12-Monats-Euribor. 3-Monats-Euribor aktuell: 2,048 % 12-Monats-Euribor aktuell: 2,224 % Somit Unterschied bei dir momentan nicht 0,25 % sondern 0,074 % |

||

|

||

|

ja - zum Vergleich auch die arithmetisch gemittelten Monatswerte seit 01/1999 (per 10/2025): 3M EURIBOR: 1,679% 12M EURIBOR: 1,912% |

||

|

||

|

Grüß euch, ich habe folgendes Angebot vorliegen:

Keine Ahnung ob ich mit dem variablen Zinssatz hier vollgas einfahren würde. Angebot mit Fixzinsperiode liegt mir noch keines vor, aber wäre dieses Angebot mit der relativ kurzen Laufzeit ok oder spiele ich hier Lotto? |

||

|

||

|

Mir würde eher die Rate Sorgen machen, außer ihr verdient entsprechend Wir haben die Laufzeit maximiert, mit Sondertilgung kann man die Laufzeit ja trotzdem anpassen, ist für uns ein besseres Gefühl Gleiches beim Fixzins, wir haben 300k fix auf 25 Jahre und 200k fix auf 10 Jahre, haben aber glücklicherweise den Zinsjoker also quasi kein Spekulationsrisiko Mir wär aber auch ohne Joker mim Fixzins leichter |

||

|

||

|

ja ...  ... was aber nicht zwingend ein schlechtes Ergebnis zur Folge haben muss. Durch die kürzere Gesamtkreditlaufzeit reduziert sich obendrein auch das Zinsänderungsrisiko deutlich schneller. |

||

|

||

|

Hallo zusammen, ich würde mich über eure Einschätzung zu folgendem Angebot für eine Kauffinanzierung freuen: Kaufpreis: ca. 559.000 € inkl. Nebenkosten Kreditbetrag: 379.000 € Eigenmittel: 180.000 € Laufzeit: 414 Monate (34,5 Jahre) Fixzins: 10 Jahre, 3,39 %, danach EURIBOR 3M + 1,15 % Sondertilgung jährlich bis 20.000€ frei Keine Bearbeitungsgebühr Keine Kontoführungsgebühr Besonderheit: Die Immobilie wird voraussichtlich Q4/2027 fertiggestellt und ist erst bei Fertigstellung zu bezahlen (gemeinnützige Wohnbaugesellschaft). Die Kreditauszahlung und der Beginn der Tilgung erfolgen daher erst in etwa zwei Jahren. Was haltet ihr davon? |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]