Etwas Geld auf der Kante, was damit machen? - Seite 16

|

|

||

|

Die Gewinne verzinsen sich bis dahin weiter. Der Zinseszins ist ja das beste Tool beim langfristigen Investiert sein. |

||

|

||

|

Nur zu Illustrationen stark vereinfacht, aber um eine Idee zu bekommen was Stundung langfristig für einen riesen Unterschied macht. 100k 8% Rendite macht nach 30 Jahren 1006k. bzw.906k Gewinn. KESt sind dann zwar 249k, es bleiben aber auch 757k nach KESt. Ohne Steuerstundung sinkt die Rendite auf 5,8% und man endet bei 543k (bereits versteuert) nach 30 Jahren. Also über 200k weniger nach Steuer. Wenn man dann noch die Inflation berücksichtigt und sich über 30 Jahre der Wert real etwa halbiert wurden mit Stundung aus 100k rund 380k, ohne Stundung nur 270k.

|

||

|

||

|

@talzhinho: Nicht jeder ist im Gewinn, oder nur minimal. Und sofern man Gewinne nicht realisiert, sind sie nichts weiter als Buchgewinne oder anders gesagt heiße Luft. @fruzzy: Mir sind die üblichen Begriffe und Zitate durchaus bekannt. Es ist nur die (meine) Frage, ob diese Krise mit den Krisen der Vergangenheit vergleichbar ist. Schon aus Corona und dem anschließenden Ukrainekrieg gingen die Märkte völlig überschuldet hervor. Nun kommt der Krieg im Iran mit unbekanntem Esakalationsstufenpotential und unabsehbaren Folgen für die gesamte Weltwirtschaft dazu. Allein China, Japan und Indien hängen am Energie-Tropf der Iraner. Der Wachsttumsmotor im MSCI wurde großteils von den MAG7 versorgt, die sich durch den KI-Hype der letzten Jahre vereinfachten (kleiner Seitenhieb: ein paar meiner Tech-Einzelaktien haben sich in den letzten zehn Jahren teilweise verzehnfacht und jeden ETF massiv ausperformt). Die Gewichtung im MSCI erfolgt nach Höhe der Bilanzssumme, somit finden sich die üblichen Verdächtigen unter den Top-ten Plätzen ein. Da in den Aktienkursen der Tech-Giganten aber schon sehr viel Zukunft eingepreist wurde, muss KI an der brieten Front liefen und nicht in Spezialanwendungen, wo sie schon lange im Einsatz ist. Sprich, sie muss in naher Zukunft profitabel werden, um die exorbitanten Investitionen zu rechtfertigen und zu monetarisieren. Da wie gesagt schon viel in den Kursen eingepreist ist, kann ICH mir beim besten Willen nicht vorstellen, dass sich die Kursfeuerwerke aus den letzten 10 Jahren auch nur ansatzweise wiederholen. Unter anderem unter diesen Aspekten ist für mich ein Rückschluss auf die Vergangenheit nur bedingt zulässig und die Gefahr eines deutlichen Downers gegeben, auch wenn das manche recht witzig finden. |

||

|

||

|

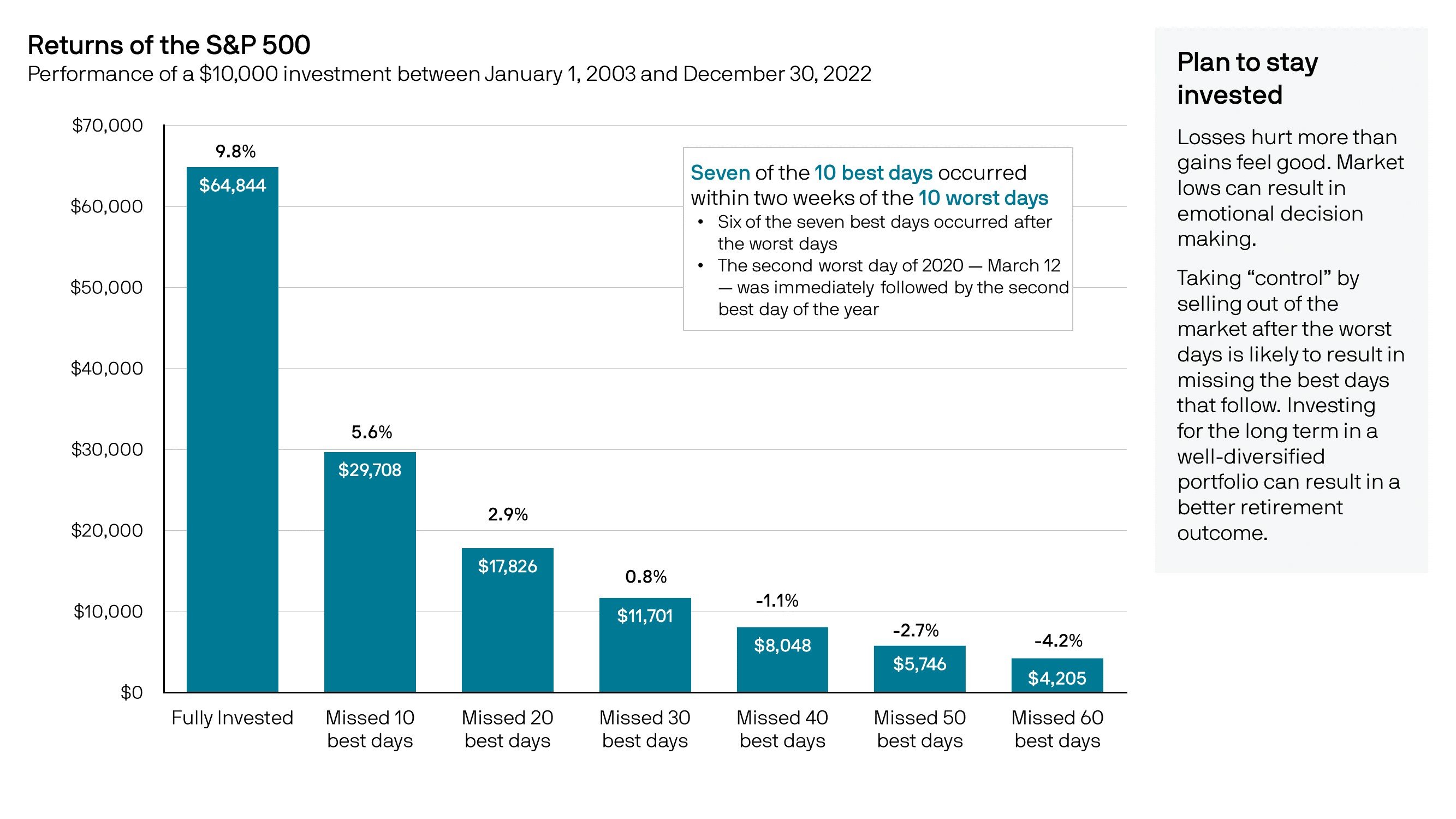

@speeeedcat Ich denke man muss sich davon lösen das turbulente Zeiten automatisch schlechte Börsenzeiten sind. Das Gegenteil ist oft der Fall. Noch ein dir vlt. bekanntes Zitat: „Ein paar wenige Börsentage machen den Großteil der Jahresrendite aus“ UND ganz wichtig: Starke Anstiege passieren oft direkt nach starken Verlusten  Bildquelle: https://www.crewsbankcorp.com/hubfs/missing%2020%20best%20days.jpg Bildquelle: https://www.crewsbankcorp.com/hubfs/missing%2020%20best%20days.jpg Und genau da liegt das Problem. Du kannst jetzt natürlich mit schönen "abgesicherten" Gewinnen aus dem Markt raus gehen. Gleichzeitig wirst du aber mit ziemlicher Sicherheit danach den richtigen Einstieg verpassen... |

||

|

||

|

Viele haben hier falsche Vorstellungen von der Steuer bzw. wie diese bezahlt wird. Diese wird nicht erst bei Verkauf bezahlt, wie hier irrtümlicherweise suggeriert wird. Klar ein Haupteil schon, aber auch während der Haltedauer kommt es zu KEST-Belastungen auf die fiktiven Gewinne - ganz ohne Verkauf oder Auszahlung. Bei Verkauf kommt es dann zur Endbesteuerung. Also auch ohne Verkauf fällt regelmäßig KEST an. Nur der Vollständigkeit halber. PS: Perfektes Markettiming ist kaum möglich. Wenn ich einen langfristigen Horizont habe, fahre ich sehr wahrscheinlich besser wenn ich drinnen bleibe. |

||

|

||

|

Der steuerliche Vorteil eines Fonds gegenüber der Veranlagung in Einzeltitel besteht im Wesentlichen aus zwei Punkten: Verlustvortrag innerhalb des Fonds (bei Einzeltiteln im außerbetrieblichen Bereich nicht möglich) und Besteuerung nur von 60 % der realisierten Wertsteigerungen (aus Verkäufen) im Fonds. Ein (theoretischer) Fonds, der nur Ausschüttungen bezieht und seine Titel nie verkauft und seine Zusammensetzung nie ändert, führt zur gleichen Steuer wie die Veranlagung in Einzeltitel. |

||

|

||

|

Danke, das kenne ich natürlich, üblicherweise 10 Tage, die die stärksten Renditebringer sind. Und ja, mir ist klar, dass die Börsen in der Vergangenheit zu Zeiten diverser Kriege (Vietnam, Irak) zwar kurfristig auf Tauchstation gingen, aber in recht kurzer Zeit wieder Höchstände erreichten. Kapital sucht Rendite, und Unternehmen passen sich an, da gewinnorientiert. Grundsätzlich ist ja der Aufwärtstrend intakt, solange die 200-Tageslinie nicht durchbrochen wird. Mir geht es darum, wie sehr die gehäuften Ereignisse (schwache Weltwirtschaft, ein unberechenbarer DT, zwei parallel laufende Kriege, Kursfantasien in den Techaktien als Motor für den MSCI eingepreist usw.) zum Abtauchen der Kurse führen und vielleicht jahrelang in einem Seitwärtstrend laufen. |

||

|

||

|

Deshalb habe ich bei meinem Beispiel auch vereinfacht dazu geschrieben. Bei ETFs die steuerlich gut arbeiten ist die KESt auf Ausschüttungsgleichen Erträgen überschaubar (aber natürlich nicht Null). ETFs die in der Haltedauer absurd hohe steuerliche Erträge erzeugen sollte man ohnehin in AT AT [Außentemperatur] meiden. Selbst wenn nur die Hälfte der KESt gestundet würde (tatsächlich ist es wesentlich mehr), hat die Stundung in der sehr langen Frist immer noch eine gewaltige Auswirkung auf die Rendite, das war schon meine ganze Botschaft. Der Effekt ist dabei (wenn ein Depot eine gewisse Größe erreicht hat und der Zeithorizont lange genug ist) wesentlich größer wie die letzte Optimierung bei der Auswahl des konkreten ETFs oder ob jetzt ein Sparplan kostenlos oder 1,5 Euro kostet, darüber wird aber gerne wesentlich mehr nachgedacht.

|

||

|

||

|

In diesen Aussagen gibt es meiner Meinung nach ein großes Problem. Das fallende Messer fällt so lange bis die Bullen übernehmen. Das Ende der Bärenrally wird meist durch ein signifkantes Ereignis ausgelöst und nicht durch Chart-Analyse und / oder Widerstandszonen, z. B. Entwicklung Corona-Impfstoff oder Verkündigung der Aufhebung von Zöllen. Passieren diese Ereignisse reagieren die Märkte massiv ~5-8% plus können schlagartig eintreten und schwupps hast du einen dieser "besten" Börsentage verpasst. Vergessen wir mal nicht, dass alleine die Ankündigung Trumps Verhandlungen mit dem Iran zu führen die Märkte zeitweise um 1,5% anhob. Das einzige was man meiner Meinung nach als langfristiger Investor machen kann ist zu versuchen nicht die komplette Korrektur mitzunehmen = den Cash-Anteil während Krisen zu steigern. |

||

|

||

|

Hallo radmutter, hier gibt es dazu Erfahrungen und Preise: Etwas Geld auf der Kante, was damit machen? |

||

|

||

|

Ja. Primär die, die schon in der Vergangenheit die Füße nicht still halten konnten oder wollten und ständig Dinge hin und her schieben... 😅 Und natürlich die, die mit Einzelaktien herumspielen, denn für die gibt‘s natürlich keine langfristige positive Gewinnerwartung und die MÜSSEN quasi markettiming nachlaufen. Das ist ja gerade der Vorteil von breiten Indexfonds, dass Verliererunternehmen frühzeitig aus dem Index rausfallen, wenn es mal weniger gut läuft. Wer Einzelaktien kauft muss dagegen selbst den Ausstieg managen. Und da tendieren die Leute dann eher zu Gewinnmitnahmen bei Gewinneraktien, die sie besser behalten sollten, während die Verlierer ewig gehalten werden weil man auf Erholung hofft und keinen Verlust realisieren will. |

||

|

||

|

Das halte ich für ein Gerücht. In einem Index passieren Umschichtungen nicht sehr oft. Wirecard war damals übrigens auch im DAX. |

||

|

||

|

Was für mich einer der größten Vorteile des passiven Investierens in einen breiten, weltweiten Aktien-ETF ist: Der Zeitaufwand ist minimal. Nach dem Einlesen und der Kontoerstellung bei einem der Online-Broker, ist der Sparplan in wenigen Minuten erstellt. Die Höhe passt man nur bei größeren Gehaltsänderungen etc. schnell an. Und einmal im Jahr und vielleicht zusätzlich bei größeren Kursbewegungen mal Rebalancing betreiben. Mit einer 1-ETF-Lösung hat man da ein richtiges KISS-Prinzip. |

||

|

||

|

Das halte ich für ein Gerücht 😉. Ich bin mit meinen Einzelaktien ein vielfaches im Plus ggü. dem Vanguard ETF-Sparplan. Meine Einzelkäufe kann man im Forum mit ein wenig Recherche nachvollziehen. Und nein, da sind nicht nur Tech-Werte dabei. Richtig. Da der ETF nach Bilanzgröße der Unternehmen geschichtet ist. Und da waren die Tech-Werte in den letzten Jahren DER Renditebringer. Das stimmt, keine Frage. Deswegen auch der monatliche Sparplan, der unvermindert weiterläuft. |

||

|

||

|

Ich weiß, das richtige ist gemeint aber ist die Marktkapitalisierung nach der gewichtet wird. Das ist auch eigentlich eine valide Schwäche an ETFs, sie bilden eben nicht die Wirtschaft ab, sondern nur was handelbar ist. Damit fehlen eben SpaceX, OpenAi, ByteDance, Koch Industries, Robert Bosch, Lidl, Miele, Red Bull usw. komplett, die alle nicht gerade winzig sind. |

||

|

||

|

Ich habe ja nicht behauptet, dass das häufig wäre. Es geht darum, dass Unternehmen aus dem Index fallen, wenn sie nicht mehr gut genug für den Index sind. Man muss sich also nicht um das Aussortieren von Unternehmen kümmern. Und auch nicht um die Neuaufnahme. SpaceX hat angeblich schon die Zusage, dass sie direkt bei IPO aufgenommen werden. (Üblich wäre normal eine Übergangszeit.) |

||

|

||

|

Wieso ziehst du dann in Betracht sie zu verkaufen und tausende Euro Kest zu zahlen? |

||

|

||

|

Vom Verkauf der Einzelaktien war nie die Rede ... die Einstiegskurse sind so niedrig, dass die gut wie nicht mehr ins Minus können - es sei denn, die Firma würde liquidiert werden. |

||

|

||

|

Vollkommen richtig. Bei meinem Vanguard All World mit über 2000 Firmen im Index machen die top ten rund 25% aus. 100% davon sind Chiphersteller, Soft - und Hardwarebuden, also Tech' s (wenn man Tesla als SW-Unternehmen einstufen will). Somit haben diese eine enorme Auswirkung auf die Gesamtperformance, und ein überragender Großteil dagegen hat überhaupt keine oder nur minimale Relevanz auf Kurssteigerungen - oder Verluste. |

||

|

||

|

Tja, an diesen Topperformern hängt halt die Gesamtperformance. Wenn die Indizes equal weight wäre, dann wäre die Gesamtperformance viel, viel niedriger... Ich sehe das daher nicht als Schwäche. |

||

|

||

|

Die KEST kann doch kein Argument sein, einen Titel nicht zu verkaufen. Wenn ich Gewinne mitnehmen will oder aus anderen Gründen umschichten möchte, dann ist mir die KEST grundsätzlich egal. Irgendwann fällt diese so oder so an - zumindest am Depot. Ich habe mich von meinem Depot schon lange getrennt und mache das Ganze über eine fondsgebundene Lebensversicherung. Da kann ich auch ETF's kaufen wenn ich das möchte. Umschichtungen sind kostenlos. Und das Ganze nach der Versicherungssteuer endbesteuert. Somit keine KEST mehr. Das Ganze ungezillmert und ohne Abschlusskosten. Also wenn ich wirklich langfristig denke, schlage ich damit jedes Online-Depot rein aus dem Steuerunterschied. Nur als Denkansatz, weil hier immer nur über die Kosten diskutiert wird, aber die Steuer komplett ausser Acht gelassen wird. |

||

|

||

| Hallo Elbenstein, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Solange die Top Performer auch performen ist es dass auch nicht - aber das Risiko darf da halt auch nicht unterschätzt werden. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]