Inflations- und Zinsentwicklung - Seite 59

|

|

||

Aktuelle Finanzmarktprognosen Zinsentwicklung:  Quelle: BA Research |

||

|

||

|

Ich glaube generell die komplett instabile und erratische politische Situation dort ? Das ist einfach kein gutes Klima um dort zu investieren, Keiner weiß was kommt. |

||

|

||

| Hallo melly210, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Man geht also von steigenden SWAP Sätzen aus, obwohl der Leitzins um weitere 0,5% sinken soll? |

||

|

||

|

So sieht's wohl aus |

||

|

||

|

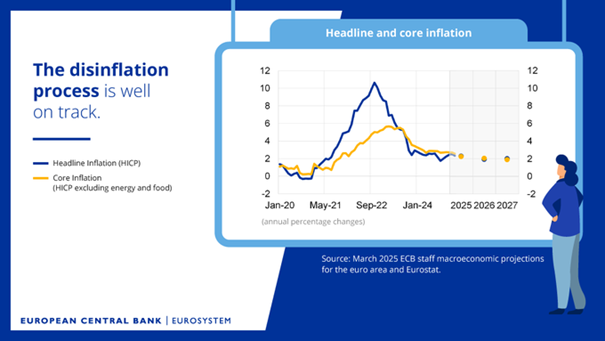

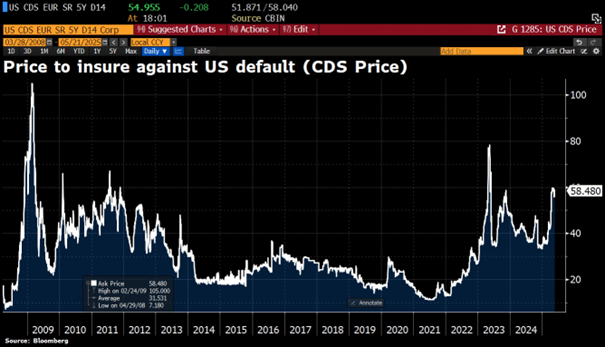

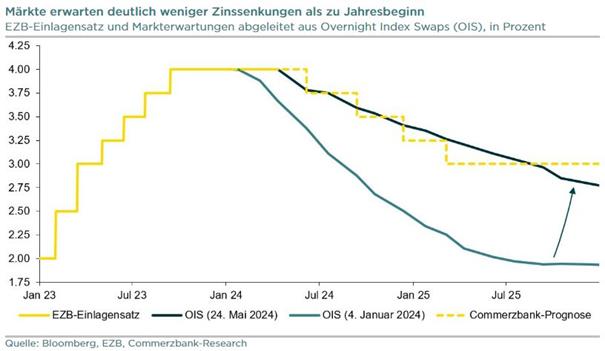

die Zinskurve dreht - und so rücken bei den kurzfristigen Zinssätzen auch die aktuell sinkenden Inflationsraten ins Licht der EZB-Banker. Die langfristigen Zinssätz steigen, da infolge des steigenden Anleihenangebotes (durch die geplanten und leider auch ungeplanten Neuverschuldungen) und die generell angespannte Haushaltssituation (gepaart mit schwachem Wirtschaftswachstum) in einigen EUR-Ländern es tendenziell schwieriger wird, zu niedrigen Renditen ihre Anleihen zu platzieren. von Banken, Assetmanagern, Fondsgesellschaften, etc. mannigfaltig. Da sich die EURIBORs stark am Leitzinssatz orientieren (der durchschnittliche EZB Leitzinssatz seit 01/1999 liegt bei etwa 1,73%, der durchschnittliche 3M EURIBOR bei etwa 1,66%), und sich die EZB vorrangig am Inflationsziel orientiert, dient zur Einschätzung zum einen vielleicht die aktuelle Inflationspositionierung der EZB:  ... zum anderen aber auch die Erwartung des Terminmarktes:  weniger ermutigend ist der Bond-Sell off in den USA, gemeinsam mit der schwachen Nachfrage nach neuen Anleihen. Die aktuelle Auktion von 20Y-Treasuries (mit 5% Zinscoupon-Coupon – dem höchsten seit 2020) stieß auf äußerst schwache Nachfrage. Die Renditen entlang der gesamten Zinsurve steigen an - jene der 30Y Anleihen um 0,10% auf nun etwa 5,09%  Inflationserwartung ist ein beeinflussendes Element bei der Bildung langfristiger Zinssätze. Die Beurteilung des Marktes, inwiefern ein Schuldner seine Zahlungen bedienen kann, ein anderes. Die Kosten, um sich gegen einen Ausfall des Schuldners USA abzusichern (mittels CDS) bleiben hoch (und das nicht erst seit dem Verlust der letzten Top-Bonitätseinstufung durch Moody's).  |

||

|

||

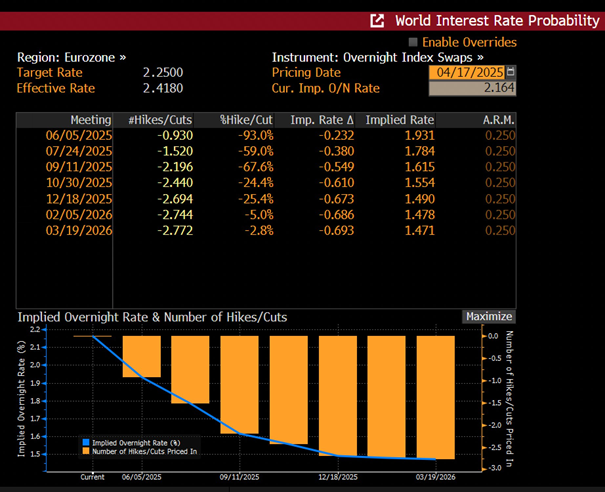

für eine weitere Senkung des EZB-Leitzinssatzes im Rahmen der kommenden Sitzung am 5. Juni sieht es derzeit sehr gut aus:   |

||

|

||

|

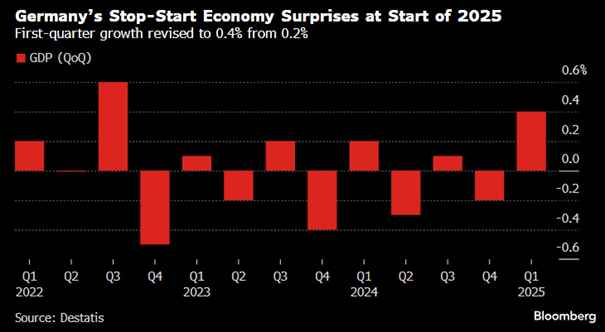

Das Wachstum in Deutschland im 1. Quartal war deutlich besser als prognostiziert. +0,4%. Die aktuelle Schnellschätzung vom WIFO zu Österreich +0,2%. Prognostiziert war ja 0 bis negativ. Am 6. Juni kommen die offiziellen Daten der Statistik Austria. Mal sehen ob der Aufschwung doch endlich anfängt. Allerdings wenn ich an den Bau denke, da hört man ja 1. Quartal plus, sah nach Aufschwung aus. 2. Quartal schon wieder nach unten ... |

||

|

||

|

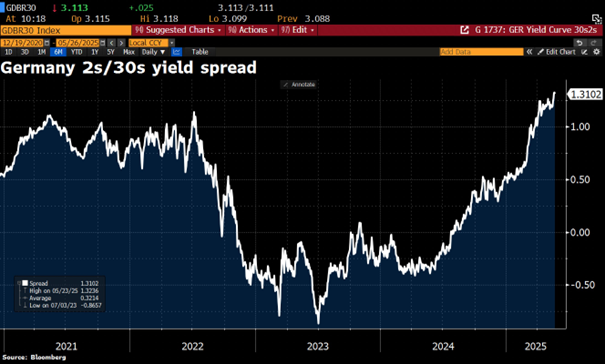

wobei das in der jüngeren Vergangenheit ein permanentes Auf und Ab war  das deutliche Anziehen der EUR-SWAP-Sätze bei den längerfristigen Laufzeiten hat seinen Ursprung in der deutlichen Erhöhung der Deutschen Staatsanleihenrenditen - und führt zu einer weiteren Normalisierung der Zinskurve. Die Differenz zwischen 2Y und 30Y Renditen mit 1,31% auf dem höchsten Stand seit 2019  Fast schon dramatisch auch die Erhöhung der 30Y-Renditen für Japanische Staatsanleihen - einem Land, dass zu den höchstverschuldeten (in Relation zur Wirtschaftsleistung) der Welt gehört  |

||

|

||

|

Statistik Austria und WIFO zu 2024: Bevölkerungswachstum +0,4% Reales BIP -1,2% BIP pro Kopf -1,6% |

||

|

||

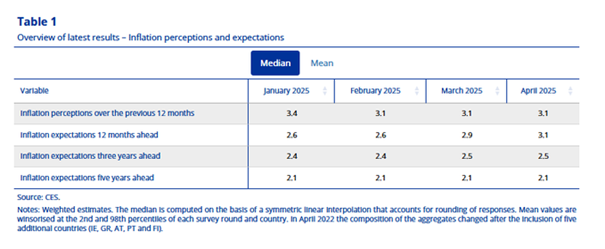

Was Konsumenten in der EUR-Zone erwarten  interessant ist dabei vor allem die Konsumenten-Inflationserwartung für die kommenden 12 Monate (die bedeutend höher ist, als für die kommenden 3 und 5 Jahre)  |

||

|

||

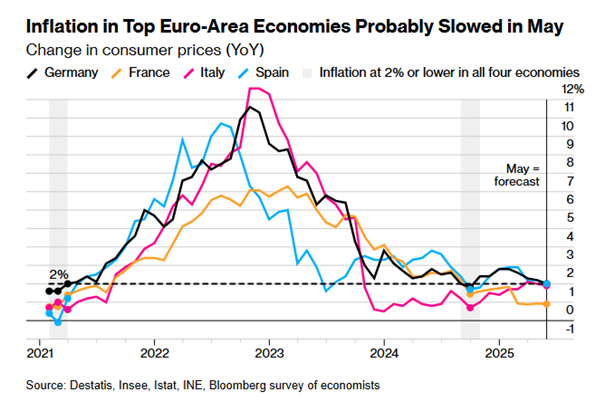

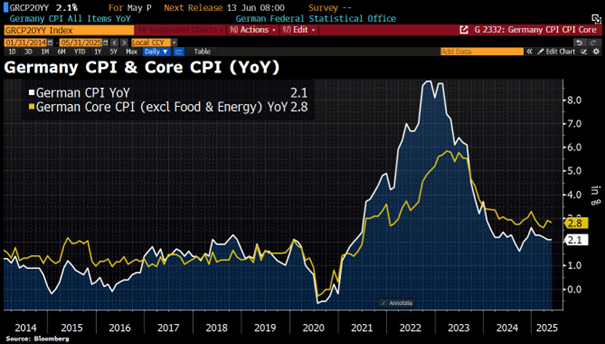

Die Headlineinflation in Deutschland verharrt im Mai-Jahresvergleich konstant über 2% (Lebensmittelpreise steigen um 2,8%, Dienstleistungsinflation um immer noch 3,4%)  |

||

|

||

|

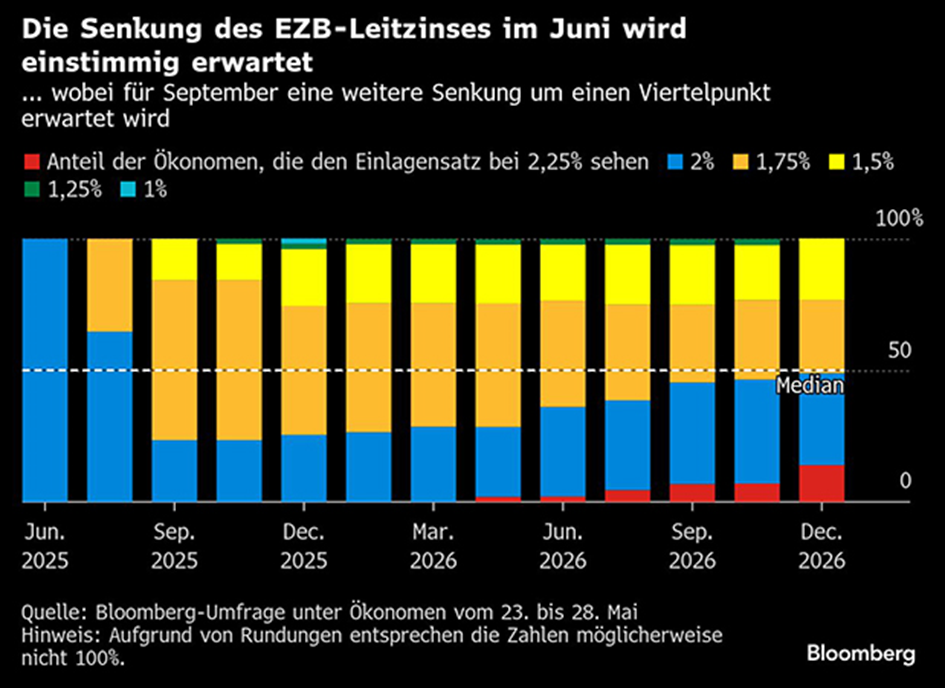

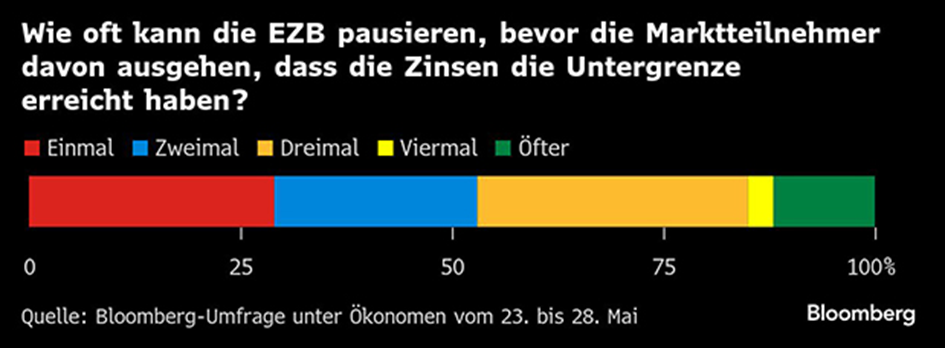

aktuelle Bloomberg-Umfrage zu den restlichen Zinsentscheidungen 2025:   |

||

|

||

|

Das - noch einmal - zum Thema Prognosen (Beitrag vom 31.05.2024). |

||

|

||

|

da war der Terminmarkt (und die Commerzbank-Analysten ohnehin) in der Richtung zwar "richtig" - in der Intensität der Bewegung offenbar jedoch deutlich zu vorsichtig |

||

|

||

|

Der "Markt" reagiert offenbar zu stark auf kurzfristig relevante Ereignisse; die "Einschätzung" vom Jänner 2024 scheint - nach derzeitigem Wissen - goldrichtig gewesen zu sein. Die veränderte Markteinschätzung wegen kurzfristiger Rumpler auf dem Weg zu einer geringeren Inflationsrate habe ich ja damals (Mai '24) schon hinterfragt. Edit: Inflation im Euroraum unter 2 % gefallen (1,9 %, Kerninflation 2,3 %), trotz gesunkener Zinsen steigt der EUR-Kurs (insb. zum Dollar, obwohl die FED die Zinsen hochhält). Von den größten Volkswirtschaften des Euroraums liegen eigentlich nur Deutschland und Holland über dem 2%-Ziel. |

||

|

||

|

Das liegt daran daß "der Markt" auch nur Menschen sind. Die sind nunmal Gruppentiere. Wenn einer losrennt, rennen die amderen gern mit. Wirtschaft folgt keinen Naturgesetzen, am ehesten kommt man da mit Psychologie weiter. |

||

|

||

|

dafür wiederum die Bepreisung vom September 2024 (Post vom 27.09.2024) ... ... bei der der EZB-Einlagensatz per 06/2025 auf 1,91% etwas euphorischer gepreist wurde. Tatsächlich liegt dieser derzeit bei 2,25%. In Summe aber (mit gewissen Abweichungen nach oben und unten) lag der Markt diesbezüglich mehr oder weniger "in line". |

||

|

||

|

Naja, August/September ist die Inflation regelrecht eingebrochen, da wurden dann wieder kurzfristig Zinssenkungsphantasien eingepreist. Der generelle Trend – Zinssenkungen – war für ein Muli erkennbar. |

||

|

||

|

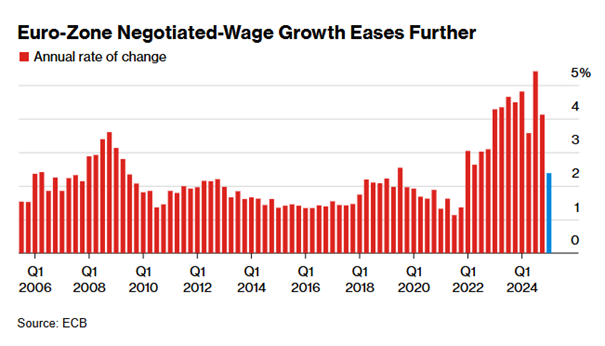

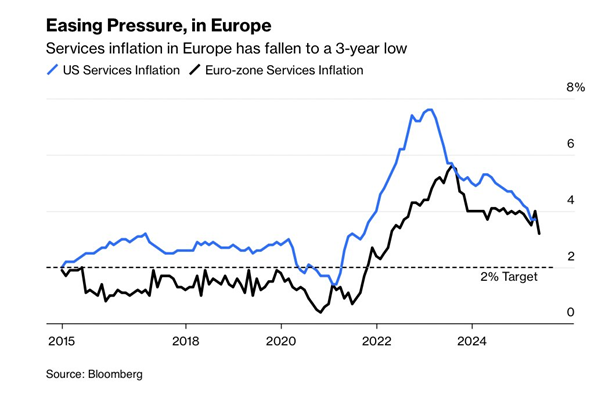

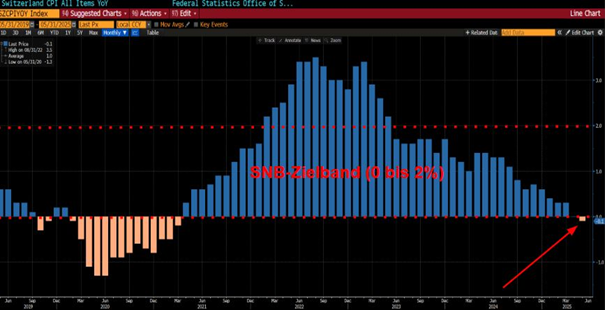

wenn die Lage (sowohl von der Richtung als auch von der Intensität) so klar ist, dann freue ich mich auf deine Einschätzungen/Beiträge für die kommende Zeit Thema Dienstleistungsinflation: diese befindet sich in der EUR-Zone erfreulicherweise weiterhin auf dem Rückzug - dennoch aktuell noch deutlich über dem 2% EZB-Ziel.  was u.a. auch ein starker Außenwert der eigenen Währung für die Preisentwicklung bedeutet, sieht man derzeit in der Schweiz: Erstmals seit 4 Jahren gibt es dort negative Inflation. Berücksichtigen muss man allerdings, dass bei der Berechnung auch die Mieten eingeflossen sind, die jedoch nur vierteljährlich erfasst werden und um 2.6% höher liegen als vor 12 Monaten. Wenn man die Mieten herausrechnet, dann läge die Jahresinflationsrate sogar bei -0.7%. Die im Inland erzeugten Güter verteuerten sich um 0.6%, die Importgüter jedoch verbilligten sich um 2.4%. Der starke Schweizer Franken dürfte eine wesentliche Rolle spielen - vergleichbar mit den sinkenden Preissteigerungsraten in EURopa bedingt durch die starke EUR-Aufwertung.  Zum Vergleich: der Leitzinssatz der SNB (Schweizer Nationalbank) liegt derzeit bei 0,25% - eine Senkung auf 0% steht im Raum ebenso wie die Einführung von Negativzinsen ... |

||

|

||

|

Erstens habe ich von einem "generellen Trend" (Zinssenkung) der damaligen Zeit gesprochen und der war wirklich klar erkennbar. Ich war damals mit meiner – angekündigt unsubstantiierten –Einschätzung ohnehin ähnlich treffsicher wie "die Märkte": |

||

|

||

|

wunderbar - dann umso mehr: |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]