Inflations- und Zinsentwicklung - Seite 57

|

|

||

|

der US-Zinsmarkt spricht den Zollmaßnahmen ein deutlich negatives Votum aus. Die US-Zinskurve wird (im deutlichen Gegensatz zur EUR-Kurve) deutlich steiler - auf ein Maß, das zuletzt 2020 gesehen wurde.  Das Schuldenwachstum ist halt schon enorm ...  ... und in der Kombi mit den steigenden Zinsen entlang der kompletten Kurve auch schwierig - und die Fortfolge der Gangart für Trump kaum beizubehalten. |

||

|

||

|

Zumindest der erstarkende Euro (und wenn es so bleibt) dürfte die Inflation in der näheren Zukunft hierzulande bremsen. |

||

|

||

|

Die Weltwirtschaft ist schon sehr kompliziert. Mehr als ein paar Stichworte, samt notdürftiger Erklärung, kann ich nicht liefern. Eurodollar: Damit der Welthandel überhaupt funktioniert, braucht es eine Weltwährung, die USA stellen diese Währung zur Verfügung. Es müssen weltweit ausreichend US-Dollar vorhanden sein. Wo kommen diese her? Klarerweise aus den USA. Wie werden diese "erschaffen". Mit Staatsschulden. Aktuell verlangen die meisten Marktteilnehmer Risikogebühren für die US-Anleihen. Damit das nicht aus dem Ruder läuft wurde vorgesorgt. Die großen US-Banken und ??? müssen kaufen, dafür dürfen sie sonst zuerst kaufen. Die ganze Kryptobranche braucht eine Verankerung in reale Währungen. Die USA bauen daran, dass dies zunimmt. Niemand will den philippinischen Irgendwas, wenn er Dollar hinterlegen kann. Das wird wohl ein Baustein werden, damit die Welt Dollar weiter, auch ohne China, nachfragt. Die USA wissen sehr gut was sie tun, das theatralische Gehabe von Trump ist Rauch. Die Frage ist aber, wo ist das Feuer? Man sollte sich nicht an Trumps Auftreten abarbeiten, er ist der Strohmann. Scott Besset ist der Advokat Diaboli. An der Auseinandersetzung mit dem, zeigt sich, wie gut die eigene Position ist.

|

||

|

||

|

Hallo LiConsult, hier gibt es dazu Erfahrungen und Preise: Inflations- und Zinsentwicklung |

||

|

||

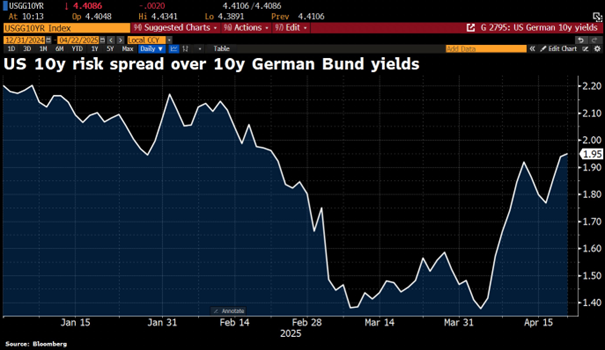

Interessant in diesen Tagen auch der Renditeunterschied zwischen den Staatsanleihen aus den USA und Deutschland (hier anhand der 10Y - Rendite). Alleine diese Woche weitete sich der "Spread" (also der Unterschied) und somit auch die Risikoprämie um 0,50% auf 1,92% aus.

|

||

|

||

|

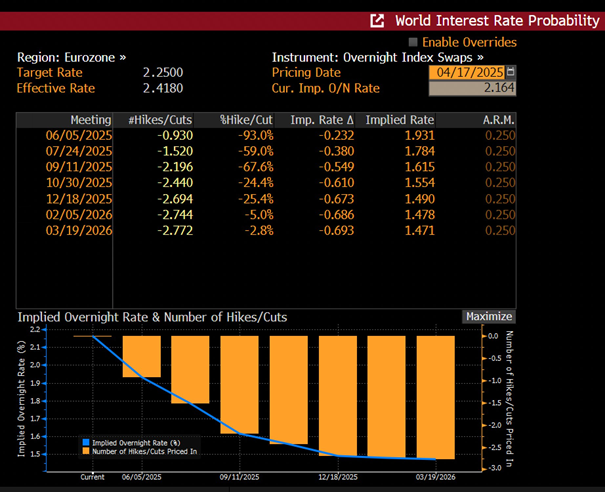

Donnerstag nächste Senkung, denke im Juni gleich noch eine, sehe Ende des Jahres wenn es so weitergeht 1.5-1. 75% realistisch... |

||

|

||

|

Was denkt ihr wohin es mit den Fixzinsen hingeht bei 1.75%? Schafft man dann <3%? |

||

|

||

|

@Hausbau25 Kann da ja praktisch meine Antwort von Jänner hervorholen. Bei einem Leitzins von 1,75% könnten wir tatsächlich Niveaus unter 3% fix ab 10Y sehen. Denke da sind aber noch viele ??? dahinter. Das größte natürlich ob Zölle kommen und ob es eine weltweite Rezession gibt. |

||

|

||

|

Manche Analysten sehen in dem derzeitigen Handeln von Trump den Versuch, bewusst eine Rezession zu verursachen, damit er für seine eigenen Regierungsprojekte weiter Schulden anhäufen kann bzw. Geld frei wird. Dafür muss er aber billig zu neuem Geld kommen. Powell von der FED sträubt sich dagegen, aber es kann sein dass der Druck durch die beginnende Rezession so groß wird, dass die Leitzinsen massiv gesenkt werden, was diesen Effekt hätte- Laut z.b. http://statista.com/ sind rein die Zinsaufwendungen für die amerikanische Staatschulden 2024 auf 1126 Milliarden USD gestiegen (noch 875 Mrd. USD im Jahr 2023), aktuell (Feb. 2025) ist Amerika bei etwa 16% Anteil an Aufwendungen für Zinsen bezogen auf den gesamten Staatshaushalt, Tendenz steigend. Fazit: Ich glaube, ich werde riskieren, hier ein weiters Jahr in etwa zuzuwarten und dann umschulden, wenn Fixzinssätze kleiner 3% möglich sind. |

||

|

||

|

@CytochromP450 der kann sich definitiv nicht günstiger finanzieren, seine Staatsanleihen werden für ihn wegen seiner erratischen Wirtschaftspolitik immer teurer. War auch der Grund warum er die Zölle teilweise wieder ausgesetzt hat. |

||

|

||

|

Mmn wird sich dieses Szenario von Fixzinsen >3% schon Ende des Jahres realisieren lassen, denke btw btw [by the way, übrigens] auch dass es möglich ist dass die USA mit Absicht eine Rezession heraufbeschwören... |

||

|

||

|

Heute ist wieder EZB - Tag. Gemäß Taylor Regel, die Arbeismarktdaten (freilich verzerrt durch den generellen demographischen Wandel) und Inflation bei der Zinsfestsetzung berücksichtigt, ist selbst der aktuelle Leitzinssatz um 1,4% zu niedrig.  Tatsächlich scheint eine 0,25% heute jedoch wahrscheinlich. |

||

|

||

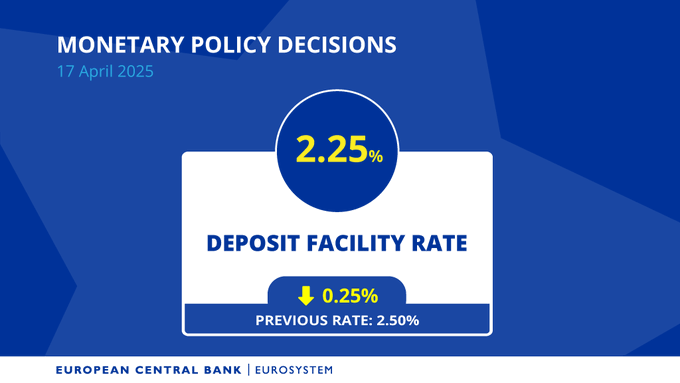

erwartungsgemäß reduziert die EZB bei der heutigen Sitzung den Einlagensatz um 0,25% auf 2,25%. Gleichlautend wird der Hauptrefinanzierungssatz (= Leitzinssatz) um 0,25% auf 2,40% reduziert und der Spitzenrefinanzierungssatz auf 2,65% gesenkt.  https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.mp250417~42727d0735.en.html |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Wie es ausschaut, setzt Trump - neben so ziemlich allen anderen unabhängigen Institutionen - der FED die Press an, würde mich nicht wundern, wenn wir wieder zu einem Niedrigzinszyklus zurückkehren würden. |

||

|

||

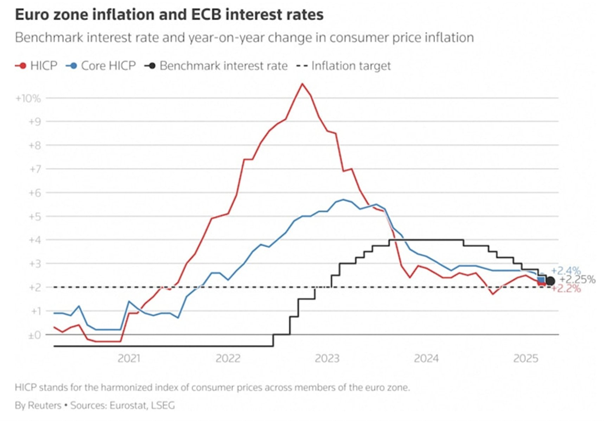

zur Ergänzung noch die aktuelle Entwicklung der Inflationsraten, der EZB-Zielrate und des Einlagensatzes ...  ... und die aktuelle Erwartung des Terminmarktes (Overnight Index Swaps). Bis zur letzten Sitzung 2025 wird der Einlagensatz mit etwa 1,5% (was einem Leitzinssatz von 1,65% entspricht) erwartet.  |

||

|

||

|

Neben der Erwartung betreffend die zeitnahe Inflationsentwicklung, wird am Markt (mittels SWAP) auch die künftige Inflationserwartung gepreist. Ein bekannter Indikator ist die sogenannte 5Y5Y-Inflationserwartung - somit die Erwartung über die künftige Inflation in 5 Jahren für die dann nächsten 5 Jahre. Auch diese sinkt derzeit und weist für den US-Raum 2,36% und für den EUR-Raum 2,03% (und somit eine Punktlandung für das EZB Ziel) aus.  |

||

|

||

In Erwartung einer nächsten Senkung bei der kommenden EZB-Sitzung am 05.06. sinken die Renditen kurzer Laufzeiten. Die als gewöhnlich verlässlicher Indikator geltende 2Y Deutsche Bundesanleihenrendite sinkt auf den tiefsten Stand seit 2022 ...  ... während die Ausweitung der Risikoprämien zwischen den 10Y US-Treasuries und den 10Y Deutsche Bundesanleihen weiter voranschreitet.  Deutschland wird von den Märkten als (wieder) neuer safe haven betrachtet. |

||

|

||

|

Trump und Co riskieren gerade sehr viel. Der Dollar sinkt ihnen zwar wie gewollt. Aber wenn ihnen die 10-Jahres-US-Anliehe über 5% springt (und länger dort bleibt), dann können sie den Laden zusperren. Kann mir gut vorstellen, dass die FED jetzt rascher Zinsen senkt. Falls ihnen aber Zollkriegsbedingt die Inflation über die Ohren wächst, dann werden die Republikaner bei den Mid-Term-Wahlen nächstes Jahr aus dem Amt gefegt. Spannende Zeiten. |

||

|

||

|

Spricht das dann nicht theoretisch für sinkende SWAP-Sätze und damit attraktivere Angebote für fix verzinsliche Kredite? Oder ist das nur mit einer Glaskugel zu beantworten? |

||

|

||

|

Stimmt - der plötzliche Schwenk Richtung Zölle und auch die jüngsten Aussagen zur Untergrabung der geoldpolitischen Autorität des FED haben dazu geführt, dass Kapital aus den US-Staatsanleihen (die nun deutlich höhere Renditen aufweisen) u.a. in Deutsche Staatsanleihen geflossen sind und daher auch die daraus abgeleiteten EUR-SWAPs nun deutlich tiefer notieren als noch vor einem Monat. Einige Banken haben ja darauf schon reagiert und ihre Fixzinssätze "nach unten" angepasst. btw: noch stärker reagiert der Geldmarkt, der infolge der Erwartungshaltung einer durch den sinkenden Dollar auch fallenden Inflationserwartung eine weitere Senkung des Leitzinssatzes berücksichtigt. Der 3M EURIBOR notiert heute 5(!) BP tiefer als Freitag. |

||

|

||

|

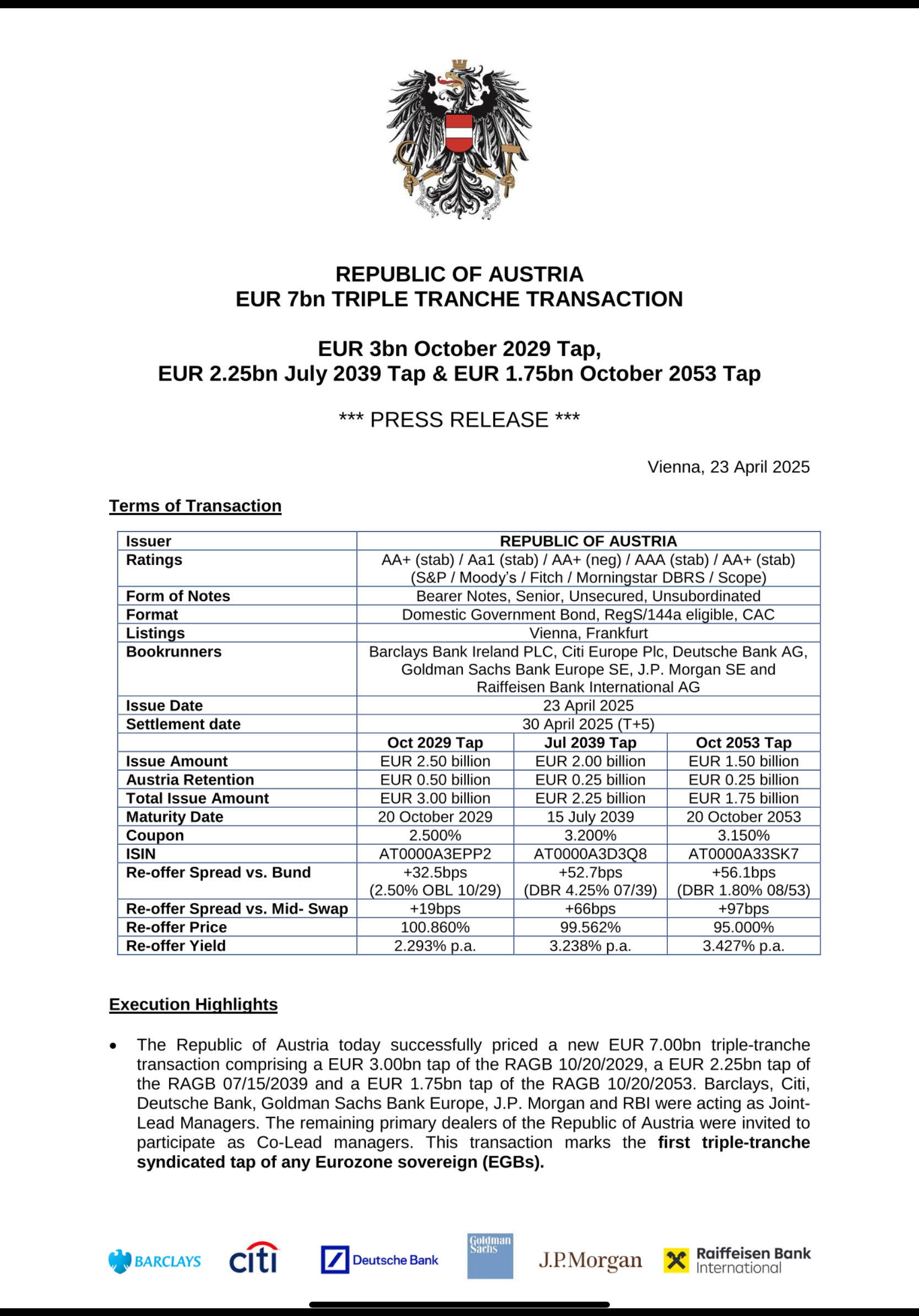

Um einen Eindruck über die aktuell starke Nachfrage im sicheren Anleihensegment (und damit sinkenden Renditen bei Staatsanleiherenditen und den daran angeschlossenen SWAPs) zu gewinnen: Die Republik Österreich hat die Gunst der Stunde genutzt und gestern drei bestehende Staatsanleihen (mit den Laufzeiten 2029, 2039 und 2053 - jeweils mit einem Renditeaufschlag von 32 bzw. 36 bzw. 52 BP gegenüber Deutschen Bundesanleihen) im Volumen von gesamt 7 Mrd. aufgestockt. Erstaunlich dabei: die Nachfrage war mit 63 Mrd. um ein Vielfaches überzeichnet und stellte damit das zweitgrößte Orderbuch in der Geschichte der Republik dar.  |

||

|

||

|

Ich bin ja wahrlich kein Kapitalexperte, aber sind das hohe Summen wenn wir von Staatsanleihen generell sprechen? Könnte man daraus schließen, dass die Leute lieber in konservative (staatlich gestützte) Anlageformen gehen, ergo also eher sparen und nicht spekulieren/investieren. Umkehrschluss: Dieses Geld nutzt zwar dann der Staat, aber es steht dann dem Kapitalmarkt für Fremdfinanzierungen (Banken, Leasing, Unternehmen/Aktien) nicht zur Verfügung, richtig? Das würde ja die allgemeine Zurückhaltung der Gesellschaft zum Ausdruck bringen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]