Inflations- und Zinsentwicklung - Seite 58

|

|

||

|

Ich bin ja wahrlich kein Kapitalexperte, aber sind das hohe Summen wenn wir von Staatsanleihen generell sprechen? Könnte man daraus schließen, dass die Leute lieber in konservative (staatlich gestützte) Anlageformen gehen, ergo also eher sparen und nicht spekulieren/investieren. Umkehrschluss: Dieses Geld nutzt zwar dann der Staat, aber es steht dann dem Kapitalmarkt für Fremdfinanzierungen (Banken, Leasing, Unternehmen/Aktien) nicht zur Verfügung, richtig? Das würde ja die allgemeine Zurückhaltung der Gesellschaft zum Ausdruck bringen. |

||

|

||

| Hallo Gemeinderat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

das ausstehende Volumen an Österreichischen Staatsanleihen beträgt derzeit etwa 332 Mrd. Bei den o.a. 7 Mrd. handelt es sich um eine Aufstockung von drei bestehenden Emissionen. der Privatanleger spielt hier keine Rolle - schon alleine, weil das Mindestnominale zu groß ist. Wer hier auf der Nachfrageseite auftritt sind große Kapitalsammelstellen (Investmentfonds, Pensionskassen, Mitarbeitervorsorgekassen, Staatsfonds, etc.) so ist es - (hoffentlich) zur Erfüllung seiner (wirklich) notwendigen Verpflichtungen |

||

|

||

|

Ok verstanden, dann gehts da nicht um den "Mittelstandssparer". |

||

|

||

|

Also aus meiner Sicht ist die OeBfA schon eine sehr gute Finanzierungsagentur - die machen einen hervorragenden Job. |

||

|

||

|

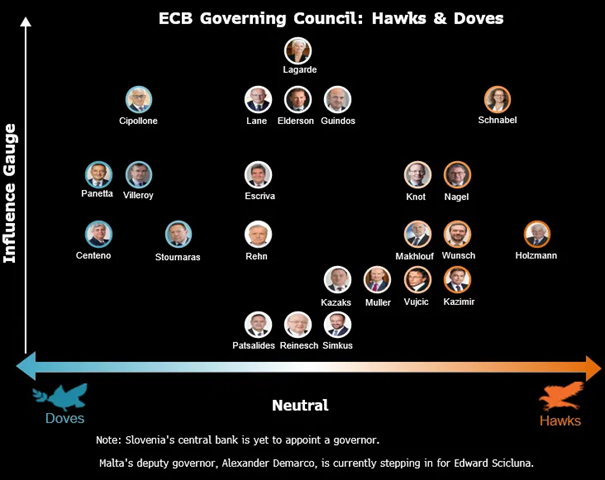

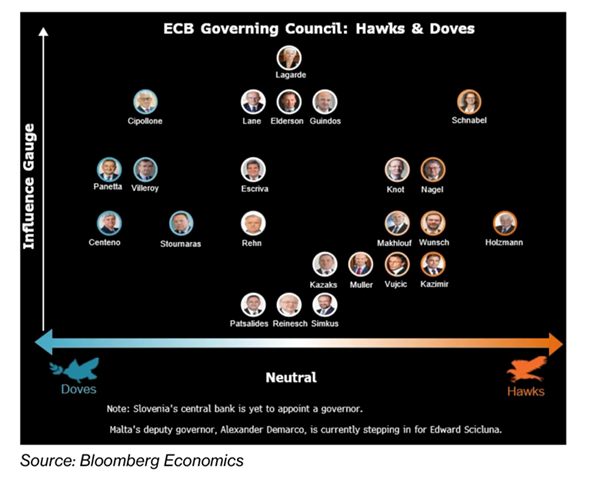

ja - diese Ansicht teile auch ich aktuelles "Hawkometer":  |

||

|

||

|

Es kommen schon die ersten Rufe nach einer 0.5% Senkung für Juni, was denkt ihr wie realistisch das ist? Wenn dann tatsächlich in dem Ausmaß gesenkt werden sollte, wie könnte sich das auf den Fixzins auswirken? Sind dann Zinsen <3% möglich? |

||

|

||

|

Gar nicht... oder nicht mehr als alle anderen Zinssenkungen so ihre Auswirkungen haben. Ein Fall des Aufschlags <2% hängt mMn von deinem Vertrag inkl Konditionen ab |

||

|

||

|

der Markt meint aktuell: ... insofern ist dafür weniger entscheidend, wohin der Leitzinssatz geht, sondern wie der Markt die langfristigen Inflationsaussichten und die Schuldentragfähigkeit der Gläubiger beurteilt. Derzeit wird alles sehr stark von den sprunghaften, wirtschaftspolitischen Entscheidungen aus den USA beeinflusst und ist daher der weitere Verlauf mehr als ungewiss. Für einen klaren Blick bräuchte es klare Verhältnisse. |

||

|

||

Was Konsumenten in der EUR-Zone erwarten:  |

||

|

||

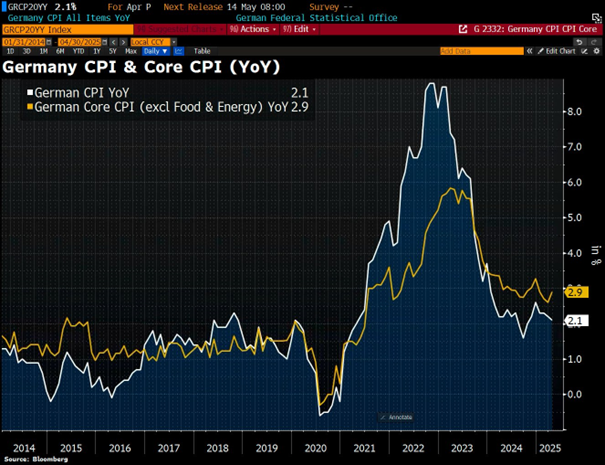

gemischte Nachrichten aus Deutschland: die Headline-Inflation sinkt im April auf 2,1% (März 2,2%) leicht, die Kerninflation jedoch steigt infolge des starken Anziehens der Dienstleistungspreise auf 2,9% (März 2,5%) deutlich.  ebenfalls durchwachsene Inflationsdaten kommen heute von der EUR-Zone. Entgegen den Erwartungen hinsichtlich einer Entspannung bleibt dort die Headline-Inflation im April unverändert bei 2,2%, währenddessen sich wie auch in Deutschland die Kerninflation (2,7%) infolge der merkbar steigenden Dienstleistungspreise (3,9%) deutlich erhöhte. Nur die von -1% auf -3,5% gesunkenen Energiepreise haben einen Anstieg auf Jahresbasis verhindert. Ohne den Energieanteil läge die Inflation bei 2,8%. Eindeutig zu viel, um den neutralen Zinssatz zu unterschreiten.  |

||

|

||

|

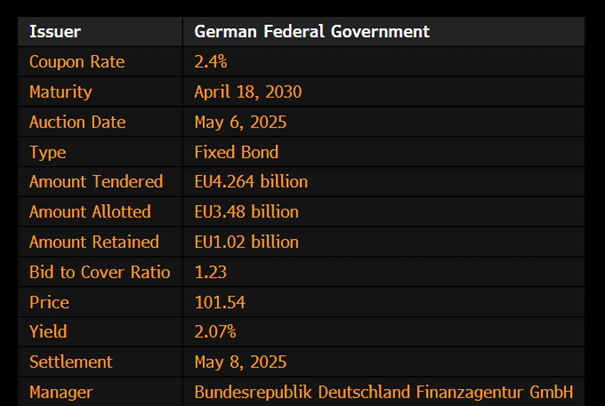

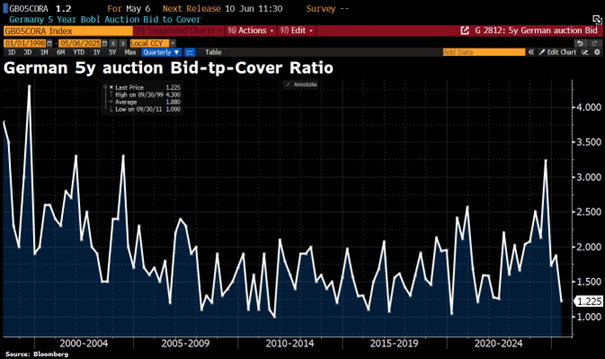

ein ganz anderes Bild von der heutigen Auktion für Deutsche 5Y Bundesanleihen: Einem Angebot von 4,5 Mrd. gingen Gebote von lediglich 4,264 Mrd. ein. Verkauft wurde am Ende ein Volumen von 3,48 Mrd..  Das Verhältnis von Geboten zu verkaufter Menge ("bid to cover ratio") in diesem Laufzeitensegment befindet sich nun auf dem niedrigsten Stand seit 2021.  |

||

|

||

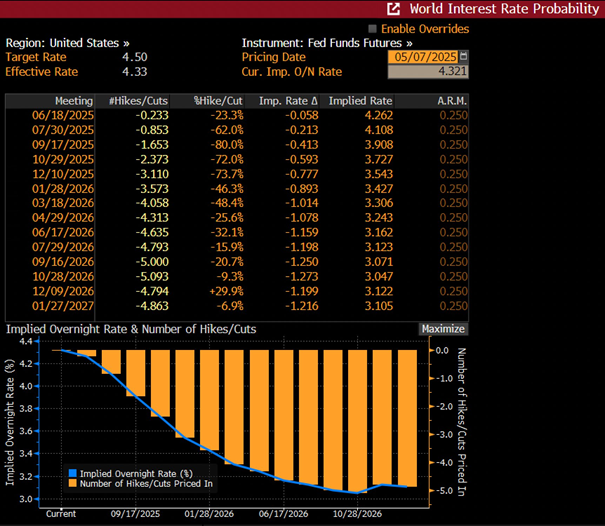

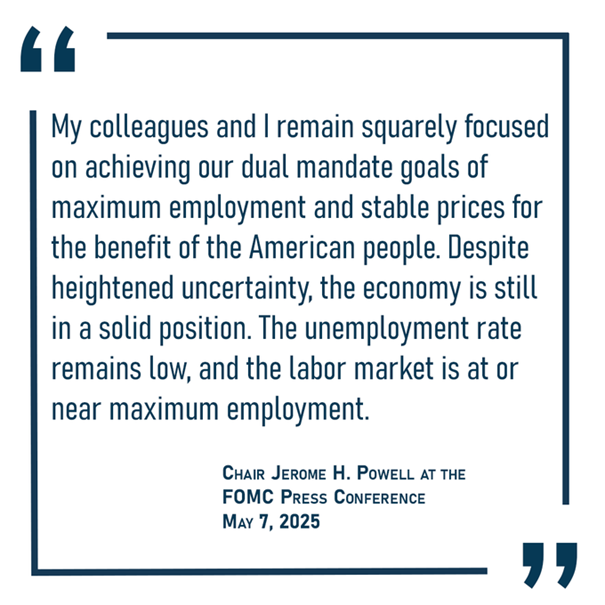

unveränderte FED-Target Rate nach der heutigen US-Notenbanksitzung trotz wachsender Unsicherheit. Forward Guidance bleibt ebenfalls unverändert. Gemäß Kommuniqué hält das FED eine höhere Arbeitslosenquote oder auch höhere Preissteigerungsraten für ähnlich wahrscheinlich.  Eine Senkung bei der nächsten Sitzung (18.06.) sehe ich persönlich auch noch nicht. Die 5Y5Y-Inflationserwartung zwischen US- und EUR-Raum läuft trotz beiderseits sinkender Tendenz dennoch auseinander (und befindet sich im EUR-Raum weiterhin über der anvisierten 2% Marke).  Die Markterwartung (via FED Funds Futures) sieht in den USA bis zum Jänner 2027 nur Senkungen um gesamthaft etwas mehr als 1% und die nächste Senkung bei der Sitzung am 30.07..  bezeichnend auch die Powell-Aussagen: "I don´t think we know" und "Don't think we need to be in a hurry to adjust rates." ergänzend:  |

||

|

||

|

"Monetary policy should keep rates near their current levels, says Executive Board member Isabel Schnabel. Since risks to euro area inflation are tilted to the upside over the medium term, an accommodative monetary policy stance would be inappropriate." https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp250510~31aea4f78a.en.html Update:  |

||

|

||

|

Mich würde interessieren, wann z.B. Schnabel einsieht, dass der Einfluss der Geldpolitik auf die Dienstleistungsinflation irgendwo bei Null liegt. |

||

|

||

|

Ad Dienstleistungen, korrekt. Die haben keinen Einfluss mehr. Bsp. Gastgewerbe und Hotellerie. Geldpolitik hat Einfluss auf Anlage und Verbrauchsgüter. Also das Zeugs, dass genau die brauchen. Die haben nicht nur Ausgaben bei Mitarbeitern. Das wäre die klassische Denke. Mittlerweile wissen wir alle von unseren Skigebieten im Land, dass es denen wurscht ist was sich unsere Leute leisten können, die lukrieren halt die Kunden weltweit. Mittlerweile zB. Werbung auf Amis ausgelegt. Mit Flug etc günstiger als in den USA ... da ist noch Luft nach oben mit den Preisen. Damit sind die klassischen Methoden hier ausgehebelt. Im klassischen Dienstleistungsbereich wie Steuerberater, Anwalt etc. konnten die noch nie was steuern, außer ... sie hauen richtig drauf und erzeugen eine massive Rezession. Heute das WIFO neue Konjunktureinschätzung inkl. Hinweis auf den Bau. Das beginnende Erholungslüftchen ist wieder vorbei. Der Pessimismus und die Konsumentenzurückhaltung nimmt wieder zu. Die Vorlaufindikatoren drehen wieder nach unten bzw sind schon wieder im Negativen. |

||

|

||

aktuelle Bloomberg-Befragung unter Ökonomen betreffend Entwicklung des Einlagensatzes. Die Spanne zum Hauptrefinanzierungssatz (= Leitzinssatz) beträgt aktuell +0,15%.  |

||

|

||

eigentlich ermutigende Inflationsdaten aus den USA - Headline-Inflation im April mit 2,3% (März 2,4%) auf dem niedrigsten Stand seit Februar 2021 und unterhalb der Konsenserwartung 2,4%. Kerninflation bei den erwarteten 2,8% ...  ... jedoch: 10Y Staatsanleiherenditen wieder über 4,5% und damit auf jenem Niveau, wo Trump seine Zollpolitik teilrevidieren musste ...  30Y-Treasuries mit knapp 5% auf höchstem Stand heuer  |

||

|

||

|

Die hohen Refinanzierungskosten in den USA sind der Anker der Trump nicht in den völligen Zoll-Wahnsinn driften lässt. Insofern finde ich das auch durchaus ermutigend ;) Ursache wäre jetzt interessant zu ergründen. Machen die anderen Länder (Japan, China) weiter Druck bei den Zollverhandlungen mit Verkäufen der US-Papiere oder ist die drohende Verschuldungskeule durch die Steuererleichterungen für Reiche durch Trump der Auslöser? |

||

|

||

|

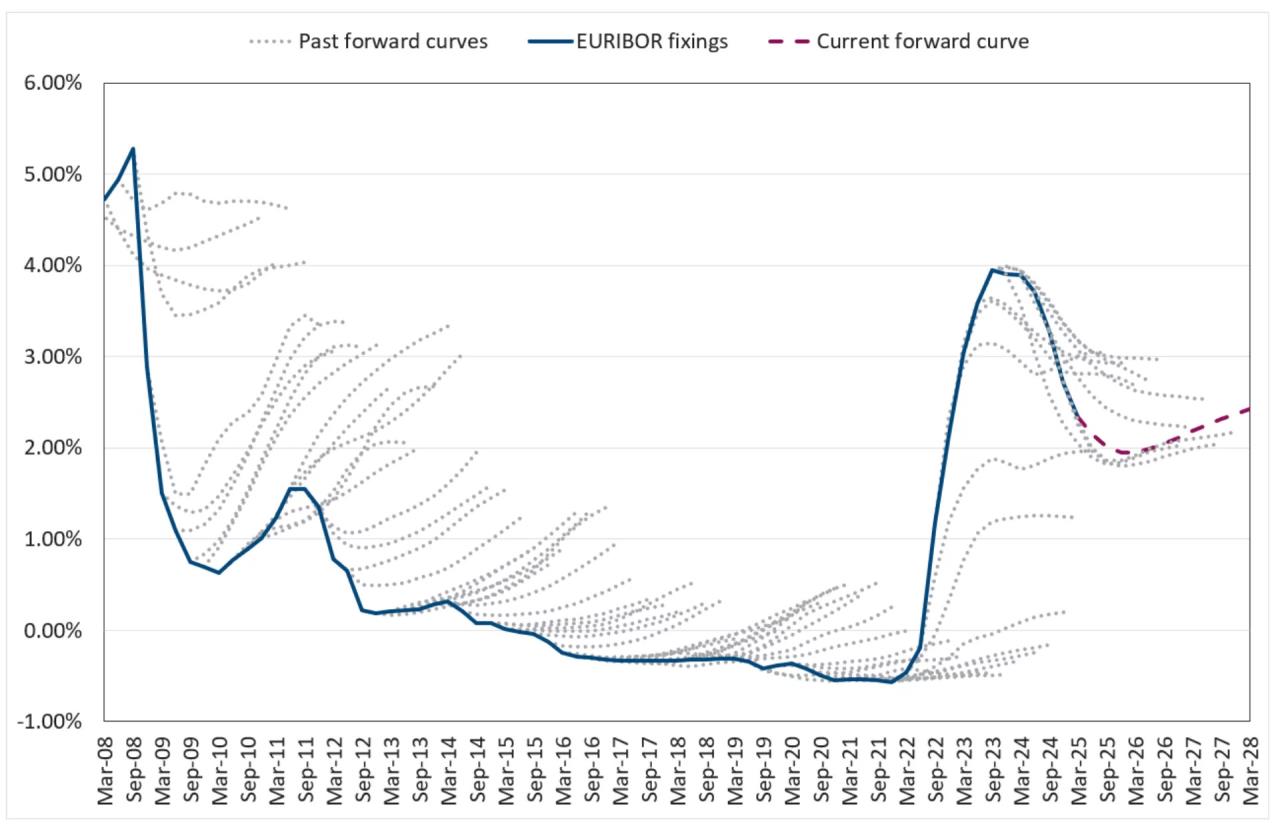

Gibt es eigentlich wo gute veröffentliche "aktuelle" Langfristprognosen für den 3 Monats Euribor? Wer mal wirklich steigende und problematische Entwicklungen bei Renditen von Staatsanleihen sehen möchte, sollte sich einmal den Verlauf der 40y Anleihe Japans anschauen ... |

||

|

||

|

Die Grafik veranschaulicht gut was von Zinssatz-Prognosen zu halten ist... Quelle: https://www.chathamfinancial.com/insights/hairy-charts-accuracy-sofr-sonia-euribor-historical-libor-forward-curves

|

||

|

||

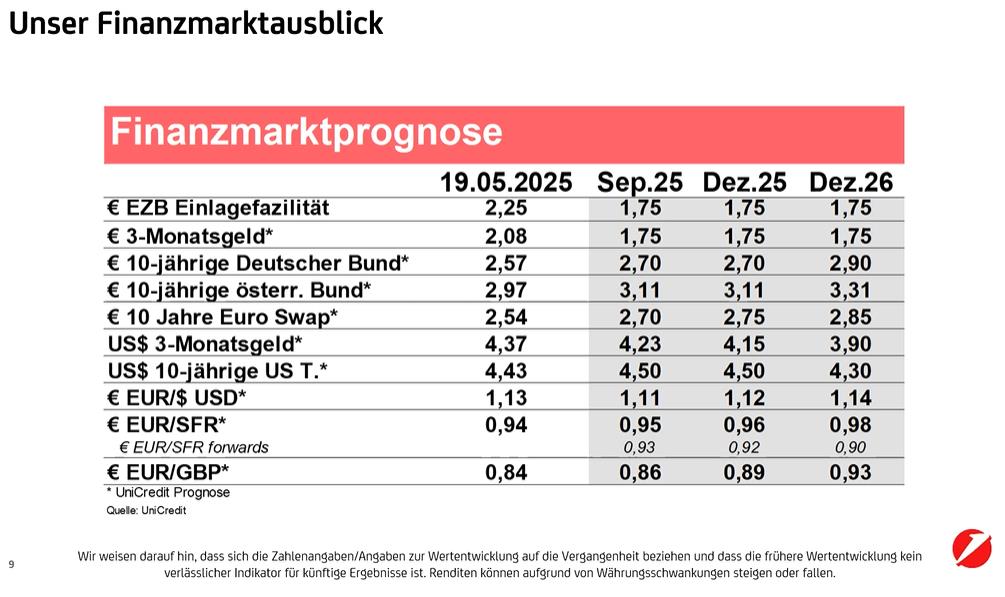

Aktuelle Finanzmarktprognosen Zinsentwicklung:  Quelle: BA Research |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]