Inflations- und Zinsentwicklung - Seite 68

|

|

||

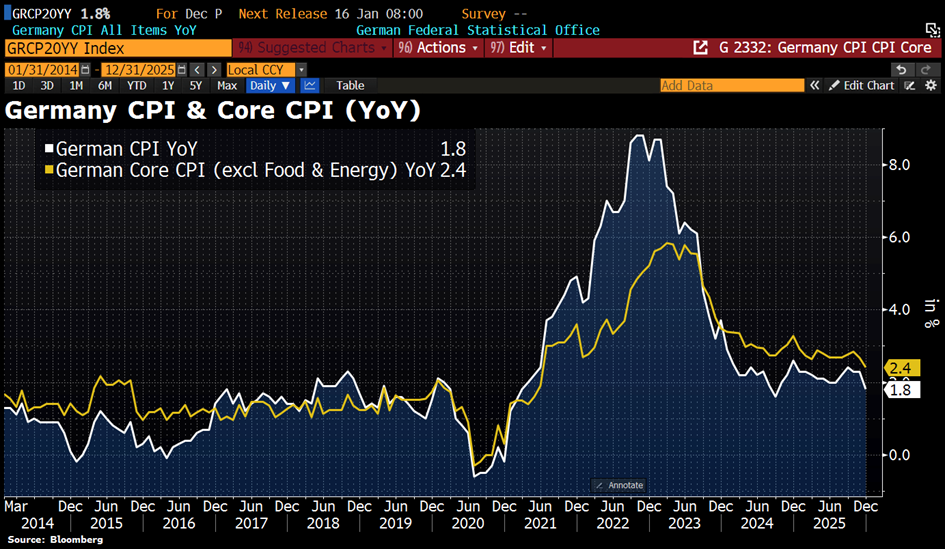

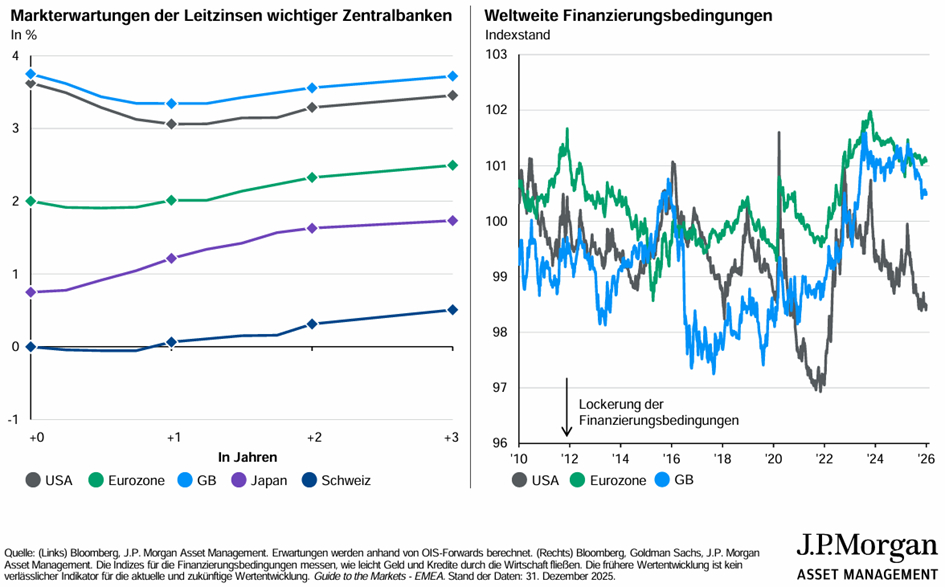

weitere Entspannung bei der Inflationsentwicklung in Deutschland:  Per Dezember stiegen die Verbraucherpreise um 1,8% (erwartet waren 2,1%). Verantwortlich dafür war in erster Linie der Rückgang der Lebensmittelpreise auf lediglich +0,8% und natürlich die Entschleunigung bei den Energiepreisen. Positiv auch der Rückgang der Kerninflation auf 2,4% - Dienstleistunginflation jedoch hartnäckig stark bei 3,5%. aktuelle Terminmarkterwartung betreffend die Leitzinsentwicklung der weltweit größten Währungsräume für die kommenden 3 Jahre:  |

||

|

||

|

Ich meine, die Erwartungen sind schon interessant. Da entwickeln sich die Währungsräume völlig unterschiedlich (Wirtschaftswachstum und vergleichsweise hohe Inflation in den USA, lahmende Wirtschaft/stark zurückgehende Inflation in der EUR-Zone [inkl Probleme der Finanzierung Frankreichs], weiterhin geringes Wachstum in JP und UK) und dennoch wird angenommen, die Zentralbanken würden die Zinsen quasi im Gleichschritt heben und senken. Ich bin gespannt, wann die wirklich eklatanten Probleme der Finanzierungsstruktur (der USA, einzelner Länder des EUR-Raums) schlagend werden und wie die Notenbanken da reagieren – außer Zinssatzsenkungen/Anleihenkaufprogrammen wird ihnen dann wenig überbleiben. |

||

|

||

| Hallo FranzGrande, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

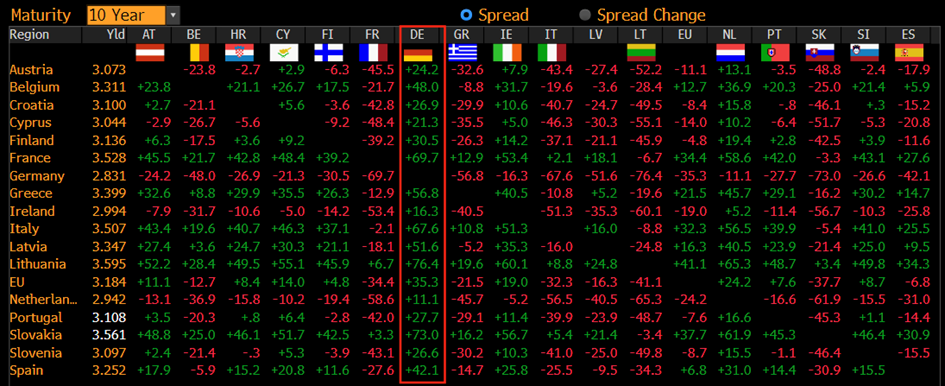

stimmt schon, man darf aber nicht vergessen, dass der jeweilige Hauptrefinanzierungssatz (Leitzinssatz) vordergründig durch die Inflationserwartung der Notenbanken gesteuert wird (in den USA halt mit dem zusätzlichen Aspekt betreffend die Wirtschaftsentwicklung). Und die Headline-Inflation in der EUR-Zone geht auch nur wegen der rückläufigen Energiepreise nach unten - Dienstleistungspreise nach wie vor deutlichst zu hoch. Die Renditeentwicklung am längeren Ende der Zinskurve wird halt vom Markt bewertet - und hier sehen wir in den den relevanten Märkten durchaus eine Skepsis (daher auch die stark gestiegenen Renditen in den vergangenen Wochen - egal jetzt ob Deutschland oder z.B. Japan). Die Refinanzierungsthematik in Frankreich preist der Markt derzeit auch mehr als deutlich ein. Die Rendite-Aufschläge Französischer Staatsanleihen gegenüber Deutschland sind höher als beim Großteil der restlichen EUR-Länder und doppelt so hoch wie im EUR-Raum-Durchschnitt:  |

||

|

||

|

Das meine ich ja gerade: Die Amerikaner zahlen derzeit bereits ca. 3 % des BIP an Zinsen (Staatsverschuldung ca. 120 % des BIP), die Franzosen werden einen ähnlichen Weg gehen (Staatsverschuldung über 110 % des BIP). Trump kündigt jetzt die Erhöhung der Ausgaben für die Verteidigung um 50 % an, das wird sich auch nur über Defizite finanzieren lassen; in der EU steht die Transformation der E-Wirtschaft Richtung Nachhaltigkeit an, was auch hohe (defiziterhöhende) Investitionen bedeutet; dies ganz abgesehen von den steigenden Sozialausgaben (Pensionen). Wenn die Zentralbanken da die Zinsen laufen/stark ansteigen lassen, kann man die halbe (westliche) Welt zudrehen. |

||

|

||

|

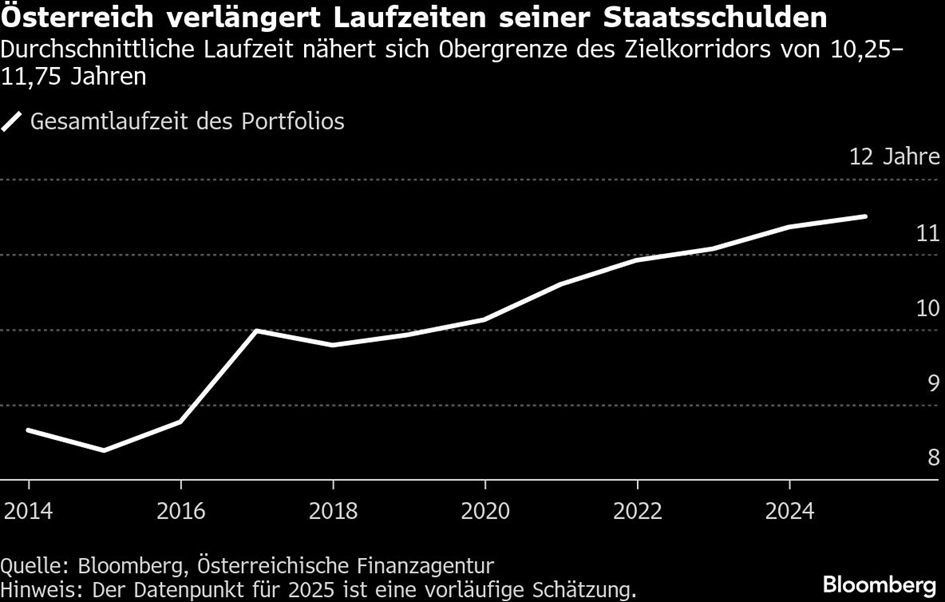

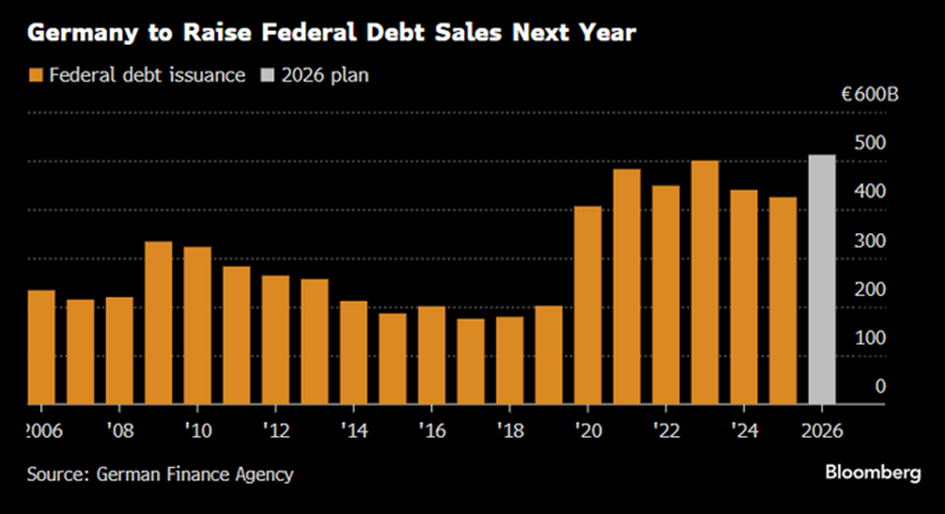

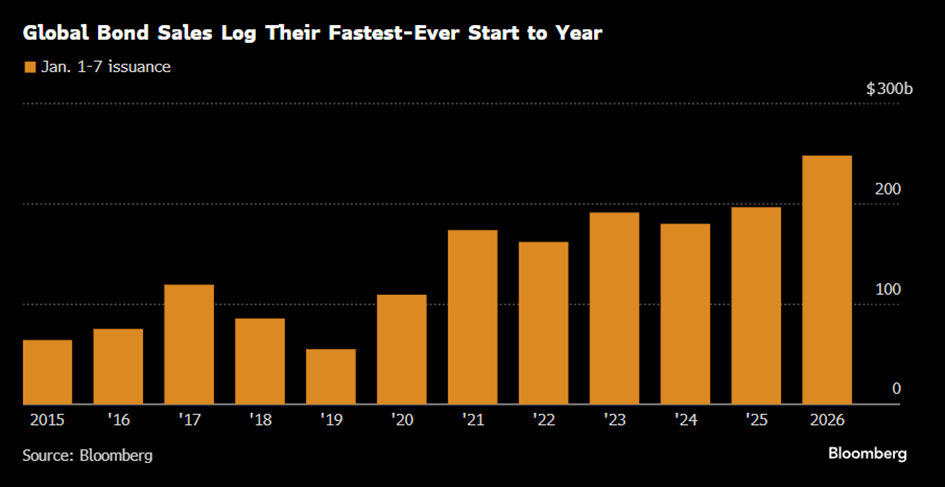

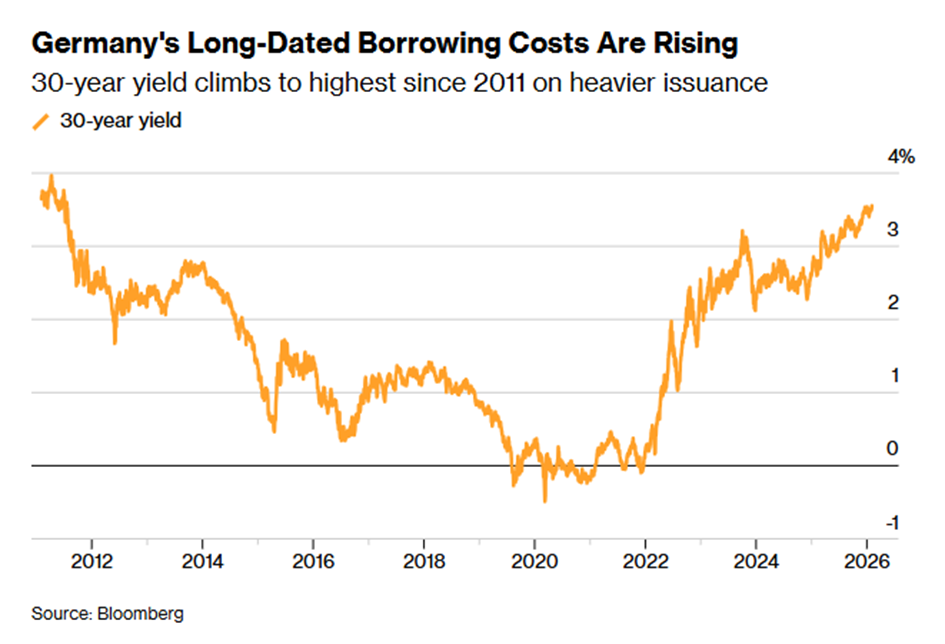

ich persönlich denke gar nicht, dass die Notenbanken jetzt großartig anheben (dafür hat der Inflationsdruck auch entsprechend nachgelassen)- nur halt auch nicht, dass sie stark senken werden (dafür sind die erwarteten Preissteigerungsraten dann doch wieder zu hoch - siehe EZB-Projektion die Seite davor). Der Großteil der Staatsfinanzierung (auch jene Österreichs mit einer durchschnittlichen Restlaufzeit von knapp 12 Jahren) findet über langlaufene Anleihen statt.  Und genau diese langlaufenden Emissionen müssen angesichts steigender Verschuldung an den Markt gebracht werden - mit einer zunehmend kritischeren, vorsichtigeren Haltung dessen was die Schuldentragfähigkeit aufgrund der wirtschaftlichen, demografischen, etc. Lage angeht. Nicht nur Frankreich muss heuer auslaufende Anleihen in einem gewaltigen Ausmaß refinanzieren, auch Deutschland steht vor einem neuen Emissionsrekord.  Die weltweite Emissionstätigkeit (Staaten + Unternehmen) war für die erste Jahreswoche in den vergangenen 10 Jahren jedenfalls noch nie so hoch wie dieses Jahr:  Freilich haben die Notenbanken Mittel zur Linderung der Versteilerung der Zinskurve bzw. zur Reduktion der Risikoaufschläge (wie auch in der Vergangenheit) - z.B. das seit 2015 laufende PSPP-Programm zum Kauf jeweils landeseigener Staatsanleihen oder das seit 2012 laufende OMT-Programm zum Anleihenkauf am Sekundärmarkt. Aber auch diese Programme laufen vermutlich nicht ad infinitum. Der Druck auf "das lange Ende" wird weiter steigen. |

||

|

||

|

... das ist etwas mehr als ein halbes Jahr her - da lag die Rendite noch bei knapp über 3% aktuell:  |

||

|

||

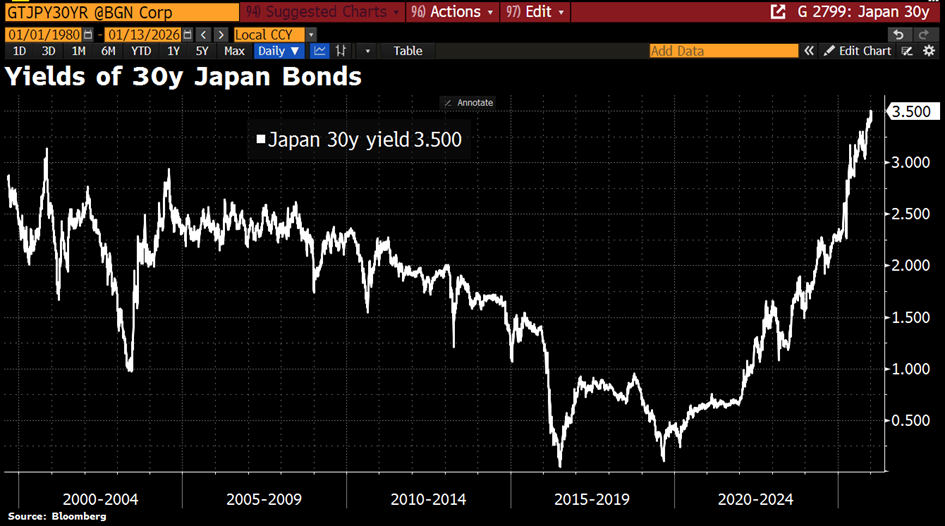

in der EUR-Zone tut sich aktuell nicht viel, dafür macht Japan ordentlich (Negativ-)Schlagzeilen:  ... zum Vergleich: die 30Y "Deutschen" rentieren aktuell bei etwa 3,53% |

||

|

||

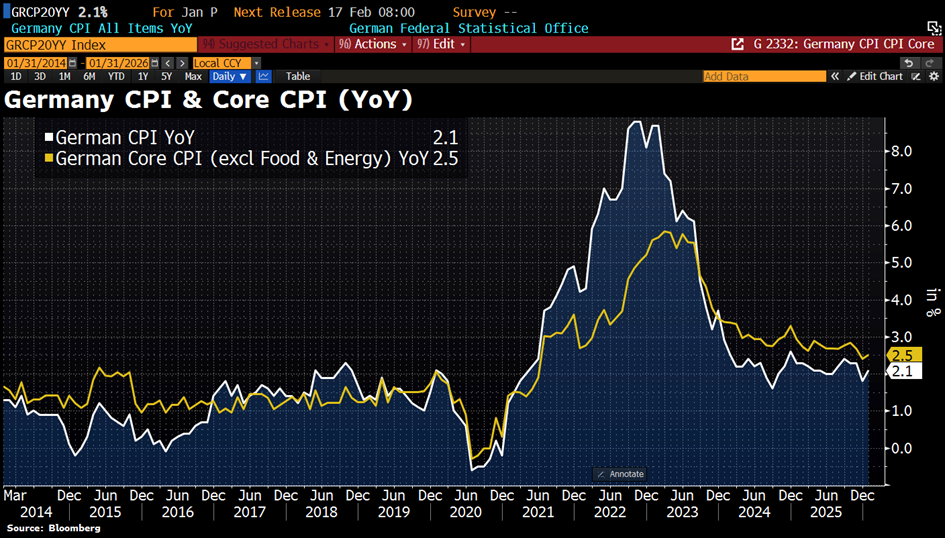

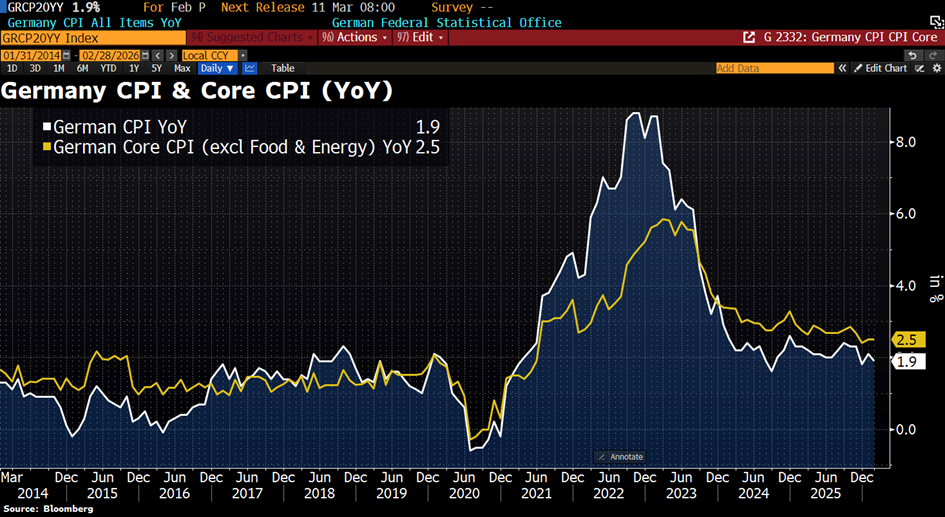

steigende Inflation im Jänner in Deutschland. Der Gesamt-VPI stieg um 2,1% (Dezember 1,8%) - wesentlich dabei die Nahrungsmittelpreise mit 2,1% (Dezember 0,8%) mit dem höchsten Wert seit 9/2025. Kerninflation +2,5% (Dezember 2,4%) - Haupttreiber einmal mehr die Dienstleistungspreise.  |

||

|

||

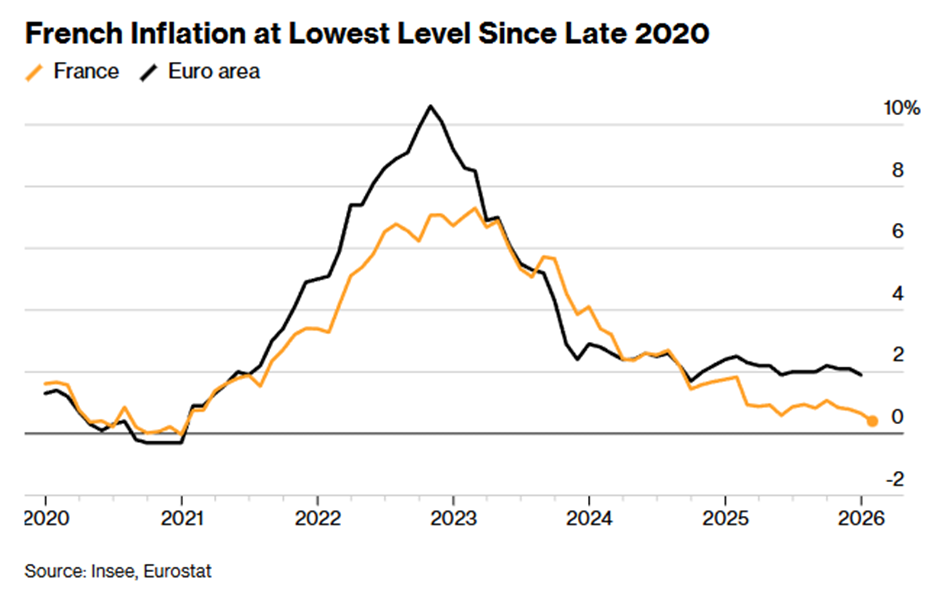

Bei der dieswöchigen EZB-Entscheidung werden marktseitig keine Änderungen erwartet. Interessant ist das Auseinanderdriften der Inflationsentwicklung zwischen den größten EUR-Volkswirtschaften. Während man in Deutschland wieder leicht steigende Preise verfolgt, sinken diese in Frankreich auf das Level vor der Pandemie:  Währenddessen rückt die Schuldentragfähigkeit wieder stärker in den Fokus. Aufmerksame Marktbeobachter erkennen wieder steigende SWAP-Zinssätze (freilich eine unweigerliche Folge der steigenden Staatsanleiherenditen auch infolge reduzierter Nachfrage):  Für die längerfristigen Zinsbindungen im Hypothekarkreditbereich sind tiefere Konditionen somit aktuell nicht Sicht. |

||

|

||

|

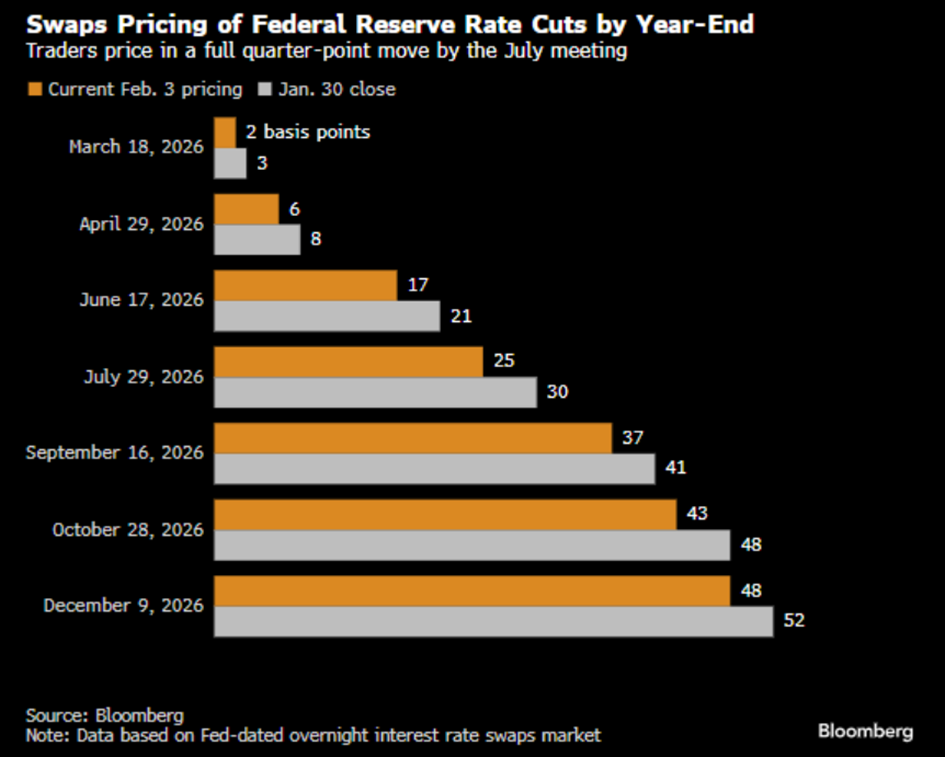

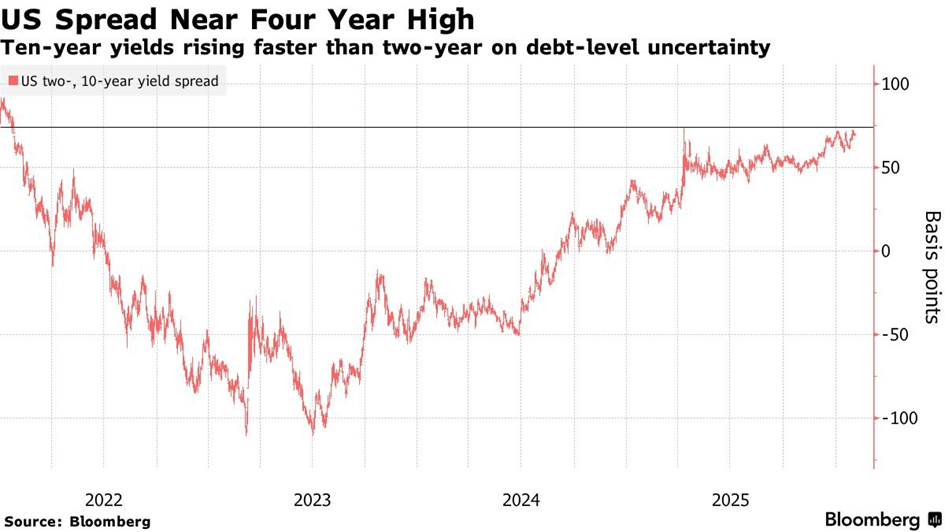

einem erwarteten Wechsel in der Führung des US-FED sehen die Märkte aktuell eher gelassen entgegen. Obwohl vielerorts eine politisch motivierte Einflussnahme (entspricht derzeit beauftragten, sinkenden Notenbankzinsen) befürchtet wird, geht der Terminmarkt (via overnight interest rate swap) von sehr leicht steigenden Zinssenkungen aus:  unabhängig dieser Debatte wird wie auch im EUR-Raum die Zinskurve steiler (bedeutet: die "langen" Zinsen steigen stärker als die "kurzen" Zinsen) - derzeit auf ein 4-jahres Hoch (nicht zuletzt auch mangels genügend Nachfrage bei den Auktionen):  |

||

|

||

|

Zu deiner Anmerkung "die Preise sinken auf das Level vor der Pandemie" hätte ich als nicht-Finanzler einer Laienfrage: Damit die Preissteigerungen egalisiert werden können, müsste es ja in diesen Sektoren wo es Preise wie vor der Pandemie gibt eine Deflation geben. Haben wir eine solche in manchen Sektoren tatsächlich oder ist damit eh gemeint gewesen "die Inflation ist auf dem Niveau vor der Pandemie"? Ich hab persönlich eher das Gefühl das Lebensmittel usw eher noch weiter anziehen (Eier zB) |

||

|

||

|

du hast vollkommen Recht - ich habe mich unpräzise ausgedrückt. Nicht die Preise an sich sondern die Preissteigerungsraten sinken in Frankreich auf das Vor-Pandemie-Level. Steigen tun sie dort dennoch - nur halt deutlich langsamer. |

||

|

||

|

das NY-FED hat kürzlich eine diesbezüglich bestätigende Analyse veröffentlicht - Hauptaussage: "In sum, U.S. firms and consumers continue to bear the bulk of the economic burden of the high tariffs imposed in 2025." https://www.reuters.com/world/us/ny-fed-report-says-americans-pay-almost-all-trumps-tariffs-2026-02-12/ bzw. https://libertystreeteconomics.newyorkfed.org/2026/02/who-is-paying-for-the-2025-u-s-tariffs/ |

||

|

||

|

Völlig richtig, und sollte finde ich noch stärker formuliert werden für die durchschnittlichen Leser, so wie die der Artikel es auch erwähnt: Sprich nicht nur den Großteil, sondern fast die Gesamtkosten der Zölle, durchschnittlich 90%, werden von den USA gezahlt und die Konsumenten müssen ca. 70% schlucken. Ist jetzt wenig überraschend für die meisten Außenstehenden, aber doch eine radikal andere Beurteilung als von den Republikanern, die noch immer sagen, dass Zölle "von den anderen" gezahlt werden und die Konsumentenpreise gar nicht steigen lassen.

|

||

|

||

|

etwas besser als die Auktion im November 2025 verlief die heutige Auktion 10-jähriger Deutscher Bundesanleihen. Diese erzielte eine Rendite von 2,73% (nach 2,85% bzw. 2,83% bei den Auktionen davor).  Dennoch: auch diese Nachfrage war sehr verhalten. Gebote EUR 6,2 Mrd. vs. Angebot EUR 5,5 Mrd. - bid to cover ratio 1,1. |

||

|

||

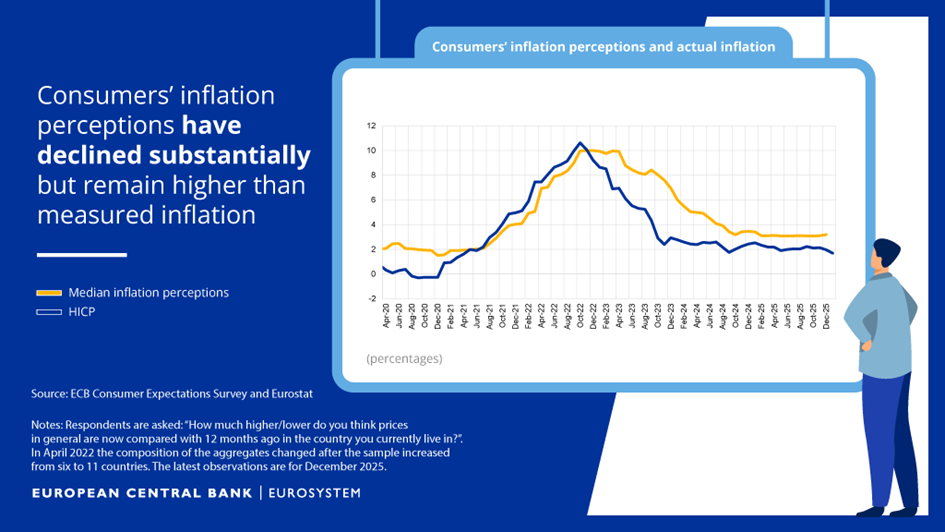

Die Inflationserwartung der Verbraucher in der EUR-Zone hat sich zwar deutlich reduziert, verharrt aber seit Dezember 2022 nach wie vor über der gemessenen Inflation:  |

||

|

||

Was Konsumenten in der EUR-Zone erwarten:  Rückläufige Inflationsdaten aus Deutschland im Februar: Headline-Inflation sinkt im Jahresvergleich unter die Marke von 2% auf 1,9% - Gründe: niedrigere Energiepreise und langsamere Nahrungsmittelpreisinflation. Kerninflation nach wie vor zu hoch (+2,5%) - Grund: hohes Wachstum der Dienstleistungspreise (+3,2%)  |

||

|

||

|

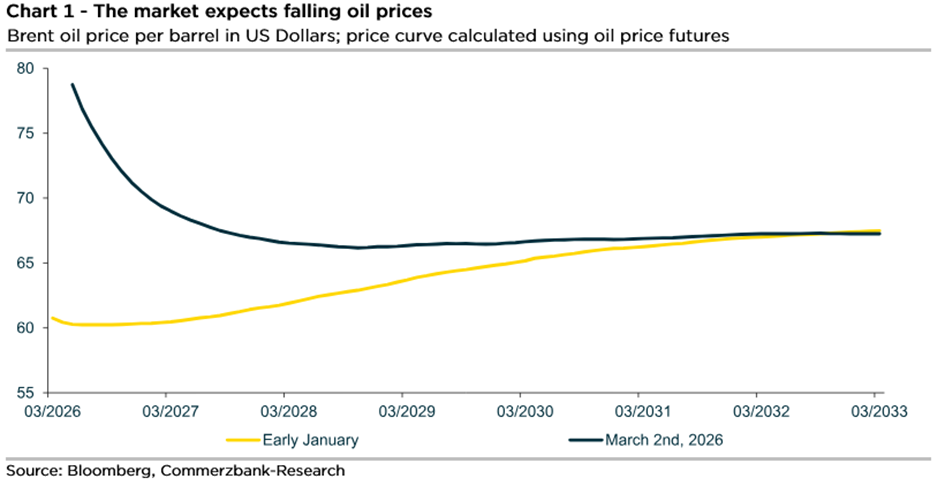

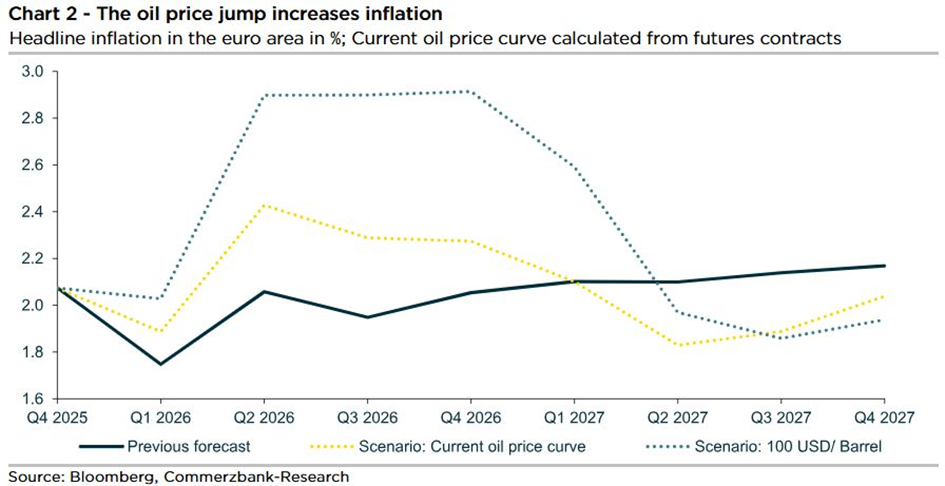

die jüngsten Auseinandersetzungen im Nahen Osten lassen die Öl- und vor allem auch Gaspreise deutlich ansteigen. Dies wirkt sich naturgemäß auch auf die allgemeinen Preissteigerungsraten aus. Gegenwärtig erwartet der Markt ein kurzfristiges Ansteigen der Inflation im EUR-Raum um 0,40% innerhalb der kommenden beiden Monate (2/3 davon energiepreisbedingt). Bis Jahresende sagen die Öl-Futures jedoch wieder ein Einpendeln auf das Level vor dem Ausbruch voraus.  Sollte der Konflikt jedoch länger andauern bzw. weiter eskalieren und der Ölpreis Richtung USD 100/ Barrel wandern, stiege lt. Commerzbank-Research auch die Inflation Richtung 3%.  Auch inflationsseitig dürfte bei der Zinsentwicklung entlang der kompletten Kurve aus heutiger Sicht betrachtet relativ wenig für merkbare Rückgänge sprechen. |

||

|

||

Die Inflationserwartung des Marktes bleibt auch weiterhin "stabil". Gemessen an der deutschen 10Y Break-even Inflationsrate (die die erwartete Inflationsrate in den kommenden 10 Jahren abbildet) ist ein leichtes Ansteigen auf 1,91% zu beobachten - was immer noch weniger ist als die 3% nach dem Beginn des Ukraine-Kriegs:  |

||

|

||

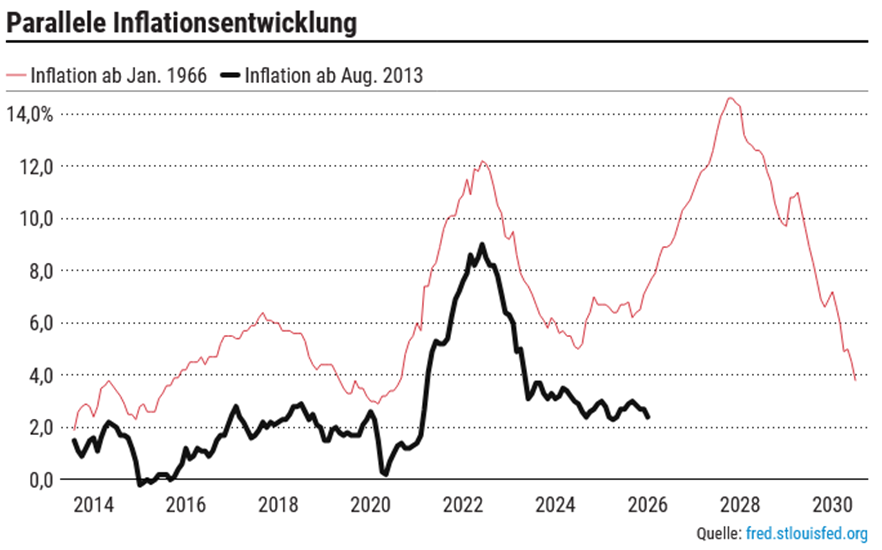

eine Aktualisierung  |

||

|

||

|

Ich hab diesen Vergleich auch seit Jahren laufend vor mir und ich erinnere mich stets an die Aussage von Prof.Sinn, der sagt, Inflation kommt immer in Wellen. Wir dürfen gespannt sein, wie stark die schwarze Linie dieses Jahr abhebt. Die Entwicklung in den Sparten Energie und Rohstoffe werden wohl entscheidenden Einfluss auf die Inflation nehmen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]