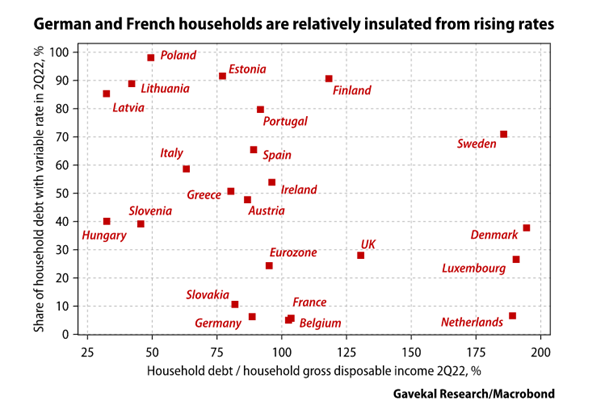

Variabler Kredit erhöht sich extrem. - Seite 27

|

|

||

|

Ich glaube nicht daran, dass es heuer zu einer Zinssenkung kommt. Steht auch in keiner Prognose der traditionellen Banken. Mir fällt dazu aber ein Satz ein, der vor allem in den Staaten zuschlagen könnte: Don't fight the FED! |

||

|

||

|

Hm ok dann verstehe ich es ehrlich gesagt auch nicht 😅 |

||

|

||

|

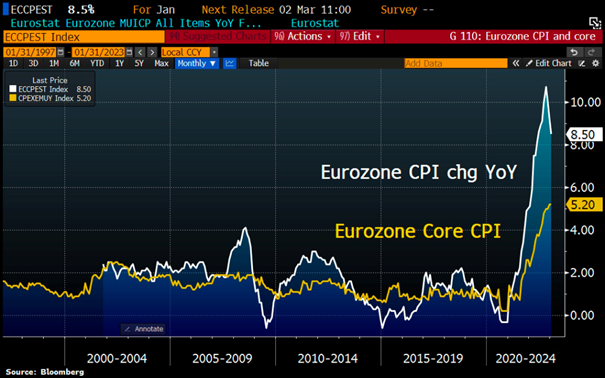

Hier ein paar Inputs von mir: 1. Berater: Man kann da und da an einen schlechten oder unehrlichen Berater geraten. Das schlimme ist, dass man es zuerst nicht merken wird. Ich hatte Kunden/Anträge bei mir, die bei anderen Banken aus mir völlig unerklärlichen Gründen abgelehnt wurden (Sympatie???). Auch rückblickend einwandfreie Bedienung. Woher soll der Kunde wissen, ob der bewilligende oder ablehnende "Berater" richtig handelt? Die meisten haben nicht das Know-how, das abzuschätzen. 2. Fix oder variabel: Es ist eigentlich eine Wette (bei normal funktionierenden Märkten). Wenn ich heute 20 Jahre fix oder variabel mache, erwartet der Markt, dass sie die Zinsen so entwickeln, dass man nach 20 Jahren bei beiden Varianten gleich viel zahlt (+ "Versicherungsaufschlag" beim Fixzins). Man geht im Grunde genommen eine Wette ein. Einer liegt richtig wenn sich der Markt ändert. Der Berater muss abschätzen können, wie tragfähig höhere Zinsen für den Kunden sind. Zwei wesentliche Parameter sind immer "Kinderwunsch" und "familiärer Background". Je knapper, desto "fixer". Mit den heutigen Modellen wird dem viel zu wenig Rechnung getragen. 3. Zinsentwicklung: Mir persönlich sind die Wirtschaftsdaten zu stark (und sie werden immer noch besser), die Arbeitslosigkeit zu niedrig und die Kerninflation zu hoch (die aktuellen Daten Kerninflation sind furchtbar). Ich bin gespannt, ob die EZB die Zinsen wirklich nicht mehr weiter erhöhen kann. Bestes Beispiel wie man es nicht macht, ist Österreich: https://www.derstandard.at/story/2000143127132/in-oesterreich-steigt-die-teuerung-in-der-eurozone-sinkt-sie Und die EZB samt Staaten fluten die Märkte in Wahrheit weiter mit Geld (Schulden). Erst wenn im Tourismus Katerstimmung herscht, werden die Zinsen runtergehen (mein persönlicher Indikator). Bleibt jedenfalls spannend....

|

||

|

||

| Hallo andi102, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Ich denke da ähnlich. Ich glaube nicht daran, dass die Gefahr weiterer EZB Zinssteigerungen vorbei ist, bevor nicht die Kerninflation nachhaltig sinkt. Und die steigt immer noch ... + 1/2 bis 3/4 Jahr oben am Zenit bleiben bis wir an ein sinken denken dürfen ... Das Problem, zu viel Gerede von die Zinsen sinken eh bald wieder und dann dementsprechendes Handeln. Und immer noch dass die Politik mit Helikoptergeld und Überförderungen alles anheizt. Die Nationalstaaten arbeiten aktiv gegen die EZB. Das mit dem Tourismus als Indikator ist witzig. Mir sagte mal ein Griechischer Restaurantbesitzer im Urlaub auf einer Gr Insel, dass er und Kollegen das Trinkgeld als Indikator betrachten, ob und wie weit sie die Preise anheben können. Sind die Leute wieder spendabler, geht es rauf ... |

||

|

||

|

Ich seh es bei uns in der Gegend. Tourismus Region...die Hotels sind bestens ausgelastet ebenso die Skigebiete usw. Kann mir wirklich nicht vorstellen, dass die Zinsen in absehbarer Zeit zurück gehen. Sie werden sich einpendeln aber zurück gehen eher weniger... |

||

|

||

|

Also ich würde es nicht "Gefahr von Zinssteigerungen" nennen, sondern eher, dass sich die Zinsen auf ein übliches Niveau bewegen. Zwischen 1999 und 2011 war der Durchschnitt des Leitzins 2,62%. Dies ist im Zusammenhang einer erwünschten Inflationsrate von 2% erwartungsgemäß. |

||

|

||

|

Ich denke nicht, dass der Konsum völlig einbrechen muss um die Inflation wieder einzudämmen auf unter<5%. Ein Großteil der Inflation wurde durch die enorm gestiegenen Energiepreise verursacht und die normalisieren sich im Moment wieder etwas. Bleibt abzuwarten ob im Sommer wieder erneute Anstiege kommen aber ansonsten wird sich alleine dadurch schon ein Abwärtstrend abzeichnen. Obs ausreicht ist dann eben die Frage... |

||

|

||

|

||

|

||

|

1. Es haben viele von den niedrigen variablen Zinsen (stark) profitiert und müssen daher nicht bemitleidet werden. (Ich z.B.) 2. Erwachsene Menschen sollten halt schon eigenverantwortlich Entscheidungen treffen und sich informieren. Gerade wenn es um die größte Investition im Leben geht. Dank Internet ist das so einfach wie nie zuvor. Einfach so irgendwem alles zu glauben, ist nirgendwo eine empfehlenswerte Strategie. Und bei Geld erst recht nicht. 3. Nur weil sich die Kosten erhöhen steht man noch lange nicht vor einer Ruine. Es gibt viele Möglichkeiten gegenzusteuern (Einsparen beim Lebensstil, Jobwechsel/Einkommenserhöhung, Downgrade beim Auto, Dinge verkaufen, Nebenjobs,...) 4. Selbst wenn man eine Immobilie verkaufen müssen sollte, ist das kein Weltuntergang.

|

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Was ja auch logisch ist, weil der Peak im Dezember war und es mMn einfach zu früh ist hier jetzt schon in der Kerninflation den Peak zu sehen. |

||

|

||

|

Das ist eh fein zu hören (zu lesen), dass es auch positive Seiten gibt. Trotzdem, denke ich, dass die Leute in diesem Forum zu der Minderheit gehören, die eigentlich gut verdienen und somit der Zinsenanstieg nicht so spüren. Ich habe mir auch einiges 2018 anhören müssen, als ich gesagt habe, Fixzinssatz so lange wie möglich (15 Jahren und dank der Nachbesserung der Bank noch 2 dazu). Viele waren der Meinung, dass ich das Geld durchs Fenster schmeiße. Ich war bzw.bin sehr konservativ und trotz niedrigem Zinssatz mache ich monatliche Tilgung. Vor kurzem war hier wieder die Rede davon, dass sich das nicht rentiert. Das ist mir egal. Ich tilge was ich kann und ich hoffe, am Ende der Fixzinsphase, dass ich eine Restschuld von ca. 25-30 Tsd. habe. Dann darf mir wirklich egal sein, ob der Zinssatz im negativen Bereich liegt oder bei 5%. Aber wir gesagt, viele haben sich den Traum von Eigenheim ermöglicht, in der Annahme, dass der niedrige Zinssatz noch Jahrelang andauert und sie aus dem gröbsten heraus sind. Ich kenne viele Fälle, die das Maximum an Kredit aufgenommen haben, trotzdem nicht fertig sind, die Frau in Karenz, Fassade fehlt, Garten etc.etc., dazu kommt die allgemeine Teuerung und jetzt bei vielen auch die Erhöhung der Kreditrate um 400-500Euro, die einfach nicht miteinkalkuliert ist. Und für mache ist eine Erhöhung der Rate um 400-500Euro existenziell, leider. |

||

|

||

|

vollkommen richtig - dahinter steckt auch die Motivation der EZB zur Beibehaltung des Kurses. Der Verhinderung der weiteren Verfestigung der Preissteigerungsraten auch in den weniger schwankungsintensiven Elementen des Warenkorbes gilt die volle Aufmerksamkeit. Daher auch das Statement von Lagarde: "Our objective is to reduce inflation - but not just to reduce inflation, to drive it down to 2%." Ein weiter Weg ... |

||

|

||

|

🙏 |

||

|

||

|

wird das was bringen, wenn die Regierungen dann erst wieder klein beigeben und 100te Hilfspakete für die Kreditnehmer-Meute rausschießen, weil die sonst einen Aufstand macht?! Könnte mir vorstellen, dass das demnächst passiert?! Mob schreit, Regierung liefert und darf bleiben. Oder lässt sowas die EZB nicht zu? |

||

|

||

|

Wieso siehst du es als Problem, wenn nicht sofort alles fix fertig ist?! Frühere Generationen haben auch nach und nach gebaut... Gerade der Garten kann doch wohl locker warten. Und dass Frauen nicht ewig in Karenz bleiben können ist jetzt auch nicht gerade ein Weltuntergang. Aus meiner Sicht ist das sogar ein positiver Nebeneffekt. In anderen Ländern bleiben Frauen nicht so ewig daheim und dann Teilzeit wie in AT AT [Außentemperatur]. Wenn sich die Umstände ändern, dann muss man sich halt anpassen und reagieren.

|

||

|

||

|

Dass ist sicher richtig. Aber ich würde das nicht vom Einkommen abhängig machen. Einen Kredit sehe ich ähnlich wie Baustoffe, nämlich als Ware, für die ich bezahlen muss. Für micht stellte sich schon bei der Planung die Frage, ob ich es mir leisten kann. Und diese Frage habe ich mir oft gestellt. Auch damals hieß es, dass Bauen und Kredite sehr teuer sind und bei den Zinsen eine Steigerung demnächst zu Erwarten ist. Wie es ssich im nachhinein heraus gestellt hat, steigen die Preise der Bauprodukte jährlich um ca. 6-7%, die Kreditzinsen blieben aber auf niedrigem Niveau. Natürlich kann keiner von uns weit in die Zukunft voraussehen, auch nicht die Experten. Das gilt bei Baustofen gleich wie beim Kredit. Es wird immer Veränderungen (Kosten, Technik,..) geben und die wir mit unserer Entscheidung tragen müssen. Und wir müssen uns immer die Frage stellen: Kann ich es mir jetzt, in 5 /10/15/20/25/ Jahren auch noch leisten? Supernova hat es treffend beschrieben. Ich sehe beim heutigen Bauen auch das Problem, dass alles sofort gemacht werden muss. Und am besten auch noch über die Verhältnisse (mehr m² als wirklich notwendig ist). Es gibt Dinge, die muss man machen, weil es nachträglich teurer ist. Aber vieles kann warten. Gesellschaftlich hat sich hat auch einiges getan. Vorausschauende Planung ist heute nicht mehr so, wie es zu Zeiten unserer Eltern war. |

||

|

||

|

Interessanter Thread ! Aber war doch fuer viele absehbar dass wenn jeder auf Teufelkommraus bei 0% ("Negativzinsen) baut wie wild, gefuehlt Ueberbudget mit auf Knopfdruck jedem SchnickSchnack es dann zu Problemen kommt sobald die Zinsen steigen. Und zig Banken hatten doch (Eigenerfahrung) Flexible Zinsen gepusht statt Fix, weil Zinsen werden laaaaaange nicht steigen. Gibts wo eine Statistik wieviele Flexible Zinsvertraege es vs Fixzinsvertraege gibt ? Waer interessant zu wissen da man dann vermutlich eine gewisse Marktausfallquote abschaetzen koennte wieviel es betreffen wuerde bzw dies dann auf den Immomarkt umschlagen wird. Da wirds leider sicher viele treffen, aber auch aus meiner Sicht Vorhersehbar Ich weiss noch 2008 wie wir am WE immer Haeuser in USA besichtigt haben (Foreclosures) - da bist oft dirch Geisterdoerfer gegurkt. So arg wirds bei uns hoffentlich nicht werden, aber 25-30% Immomarktbereinigung wuerden mich nicht ueberraschen (reine nicht faktenbasierte Meinung) |

||

|

||

|

Das versteh ich auch oft nicht, oute mich gerne als "fruehere Generation" wenn 40 dazuzaehlt. Ich hab seit Jahren eine Einfahrt die nicht fertig ist (Nachbarn motzen wegen Optik 🙈🙈😂) aber die Wertigkeit/Geld fuer dieses Projekt stand noch nicht dafuer (Auto parkt auf Schotter so gemuetlich wie auf Asphalt) Bei uns in der Gegend schossen auf Knopfdruck so viel fix-fertige Bauten raus von "juengeren Generationen" mit allem Schnoerkel und tipitopi - verstanden hab ich es nie wie das geht ... mittlerweile waechst aber der Markt an 1-2 Jahre alten Haeusern die zum Verkauf stehen (merkt man massiv auf Willhaben) .. eigentlich nicht ueberraschend. |

||

|

||

|

Naja es gibt aber auch so Spezialisten (jap, mein eigener Bruder gehört dazu), die dachten die Zinssteigerung betrifft nur die Rate! Also er zahlt 800€ und naja auf diese 800 dann halt statt 0,5% die 3% Zinsen... 🤯 Meine Arbeitskollegin hat mich während Corona auch gefragt, ob das echt stimmt, weil ihre Freundin stundet jetzt die Raten, weil die zahlt dann die Bank! Warum das nicht alle machen... Meine Finanzkenntnisse sind ja auch nicht ultra hoch aber da kannst echt nur noch sagen Kopf -->Tisch! @Solarbuddys: Hopp hopp aufs Dach, damit wir auch was raufbekommen von euch, nix da mit im Forum gemütlich schreiben 😜 |

||

|

||

|

Ein allgemeiner Rückgang der Swapsätze kann auf eine Reihe von Faktoren zurückzuführen sein, einschließlich: • Zinserwartungen: Ein fallender Swapsatz kann ein Indikator für sinkende Zinserwartungen sein. Wenn die Marktteilnehmer erwarten, dass die Zinsen in der Zukunft niedriger sein werden, kann dies den Preis für Swaps senken. • Risikoaversion: Ein Anstieg der Risikoaversion auf den Finanzmärkten kann dazu führen, dass Investoren in sichere Anlagen wie Swaps fliehen, was zu einem Rückgang des Swapsatzes führen kann. • Konjunkturbedingungen: Die Konjunkturbedingungen haben einen direkten Einfluss auf den Swapsatz. Eine schwächere Wirtschaft kann dazu führen, dass die Zinsen sinken und den Swapsatz verringern. • Politische Ereignisse: Politische Ereignisse wie Wahlen oder Regierungskrisen können dazu führen, dass Investoren nervös werden und in sichere Anlagen wie Swaps flüchten, was zu einem Rückgang des Swapsatzes führen kann. Es ist wichtig zu beachten, dass die og. Faktoren nur einige der möglichen sind, die den Swapsatz beeinflussen können. |

||

|

||

bzw. https://www.sn.at/wirtschaft/oesterreich/rasanter-zinsanstieg-bringt-haeuslbauer-und-wohnungskaeufer-in-noete-133041571 |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]