Variabler Kredit erhöht sich extrem. - Seite 26

|

|

||

|

Nein, die Fiktivzinshöhe und deren Anwendung unterlag damals und unterliegt auch heute der jeweils bankinternen Vorgabe. Hier hat jeder seine andere Sichtweise. Das Problem ist, dass im Gegensatz zu "früher" (ohne jetzt "früher war alles besser" zu bemühen) der Ausbildung - jeweils von der bankeigenen Ausbildungsakademie - mehr zeitlicher und inhaltlicher Platz eingeräumt wurde. Bevor ich vor mehr als 20 Jahren die abschließende, kommissionelle "Kundenberaterprüfung" (bestehend aus allen privatkundenrelevanten Facetten des Bankgeschäftes) ablegen musste, erhielt ich durch viele Seminare (ebenfalls mit Abschlussprüfung) einen detaillierten Blick auf das Kredit- und Einlagengeschäft, Wertpapiere, bankinterne Rechenlogik, etc.. Diese Zeit wird den Leuten heute nicht mehr gegeben, was gemeinsam mit dem Umstand, dass mittlerweile auch viele "Branchenfremde" aufgenommen werden und in Schnellsiederkursen nur mehr das notwendigste Rüstzeug für die Beratung erhalten, zwangsläufig zu Beratungsmängeln führt. Und dann kommt noch die (vor allem bei den größeren Instituten) hohe Mitarbeiterfluktuation hinzu bzw. auch die manchmal eigenartig anmutende Zielgestaltung für Vertriebsmitarbeiter. Ja, kommt natürlich am Ende immer auch auf den Berater an - gibt auch dort "gute". In der Tendenz hast du aber natürlich Recht. Du sagst es - durch die hypothekarische Sicherstellung ist das Risiko für die Finanzmarktstabilität (und einzig darauf zielt die Verordnung ab) enden wollend. ... was gegenwärtig auch Gegenstand intensiver Gespräche heimischer Bankenvertreter mit der FMA ist. Kann man nicht erfinden. |

||

|

||

|

Das ist ehrlich gesagt auch die für mich größte gewonnene Erkenntnis nachdem ich selbst gebaut/finanziert habe und mich mit anderen Häuslbauern über das Thema unterhalten habe. Wir waren die ersten im Freundeskreis die nicht bei der Hausbank finanziert haben. Wir haben aber auch mit Abstand die besten Zinsen rausbekommen (gut, auch etwas Zeitpunktabhängig). Da wird bei jeder Minirechnung versucht den letzten Euro rauszuquetschen, dort ein schwindliger Anbieter vom Grenzgebiet genommen nur weil er 1% günstiger ist und beim Kredit lässt man über die Laufzeit plötzlich einen 5stelligen Betrag auf der Straße liegen. Das spannende: Vielen war das gar nicht bewusst was möglich wäre und um welche Differenz es hier insgesamt gehen kann. Die Frage ist halt, wo entsteht das Problem? |

||

|

||

| Hallo Christi4n, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

in unserem Fall war es fehlendes Vertrauen in Finanzberater (Verischerung, Banker usw.) auf Grund schlechter Erfahrungen. Ich habe in Finanzdingen immer nur mit Leuten zu tun gehabt die nicht unbedingt mein bestes im Sinn hatten sondern mir was aufdrücken wollten um selber gut daran zu verdienen. Bin damit einmal ziemlich einfahren und hab ein paar Tausender verloren. Danach war ich solchen Leuten skeptisch gegenüber insbesondere dann wenn ich diese nicht persönlich gesehen habe (Name speeedcat in einem Internetforum z.B.). So gingen wir zur Hausbank weil die kennt man, die sind einem bestimmt wohlgesonnen. Denkste. Das nächste Mal weiß man es besser und geht zu speedy oder Li 😉 P.S. Tatsächlich war uns im Vorhinein nicht bewusst dass es hier um so viel Geld geht. Dachte die Banken hätten eh alle ähnliche Konditionen. |

||

|

||

|

Bei der vollständigen vorzeitigen Kündigung ist es egl, ob der Kredit fixverzinst oder variabel ist, es fällt 1% Pönale an. Ausnahme variabel: Einhaltung einer möglichen Kündigungsfrist. Das ist leider oftmals der Fall und für den Kunden wirklich nicht leicht zu durschauen, wenn man es nicht wie blabla macht und sich selber schlau macht. Weder bei Kredit, Veranlagung oder Versicherung. Wobei das selber schlau machen - grad im Versicherungsbereich - meist auch nicht einfach ist. Als Beispiel sei z.B. die Eigenheim-Haushaltsversicherung erwähnt: da gibt es so viele Unterpunkte, die bei den Anbietern ganz unterschiedlich gedeckt sein können. Das Herauszuarbeiten ist für einen Laien wirklich schwer. Manchmal entscheidet nur ein Punkt oder ein Beistrich über Sein oder Nichtsein. Die meisten Schäden sind halt nicht der klassische Feuer- oder Sturmschaden. Danke😌. Wenn man den Job gerne und gewissenhaft macht, ehrlich und transparent mit dem Kunden umgeht, dann ergibt sich das Provisionsthema ganz von alleine. Berater halt, nicht Verkäufer.

|

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

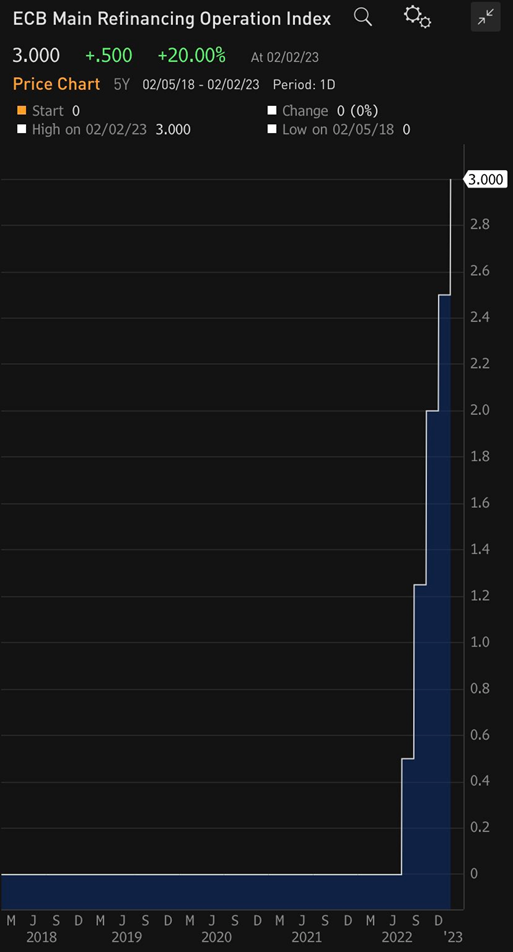

Ergebnis der heutigen EZB-Sitzung: Anpassung der drei Schlüsselzinssätze um 0,5%. Neuer Hauptrefinanzierungssatz (= Leitzins) 3%, Spitzenrefinanzierungssatz 3,25%, Einlagenfazilität 2,50%. Gleichzeitig wurde angekündigt, die Zinssätze weiter anzuheben - so auch den Hauptrefinanzierungssatz per März nochmal um 0,5% --> Leitzinssatz dann 3,5% Zusätzlich werden die Refinanzierungsmittel aus dem Asset Purchase Programm (APP) um monatlich EUR 15 Mrd. von März bis Ende Juni 2023 reduziert.  |

||

|

||

|

War zu erwarten. Spannend wird's wie es dann nach März weiter geht. 4% sind so bei den meisten glaub vorstellbar, alles was drüber geht wird dann Wirtschaftlich eine große Herausforderung. |

||

|

||

|

Problematisch wird es sicher jetzt schon bei den ganzen Leuten die Bausparkredite haben, weil Hausbank oder weil keinen anderen Kredit bekommen. Die haben teilweise 12 Monatseuribor + 1,75%. Ich habe keine Ahnung zu welchem Termin da der 12 Monats Euribor herangezogen wird, aber wenn Ende des Jahres, dann wâren die jetzt schon bei um die 5% ... und diese Konditionen haben ja meist gerade jene Haushalte die sich nicht soo leicht tun. Die Swap Sätze reagieren mit einem sinken ... Der 3 Monatseuribor stagniert. |

||

|

||

|

Dann wirds wohl bald leider rattern und die Leute werden verkaufen (müssen) :/ |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

12-Monats-Euribor: Stichtag 15. November Korrekt, in der Vergangenheit wurden viele Neubauten und Käufe nur durch ein BSP-Darlehen überhaupt erst finanzierbar. Meist nicht hochpreisigun und in schlechteren Lagen/Zustand. Ein guter Freund, der dort seit langen Jahren Finanzierer ist, berichtet von der Front nichts Gutes: Kunden rufen verzweifelt an, die BSP-Kasse ist am LZ-Verlängern und stunden .... keine gute Entwicklung |

||

|

||

|

wie seht ihr generell die Entwicklung in der Zukunft? Also an die Experten hier - ganz ehrlich meiner Meinung nach ist der 5 Jahres Fixzins iHv 3,75% die beste Variante aktuell, denn ich rechne schon mit wieder fallenden Zinsen bis dahin. Was ist eure Meinung? Mein Gedanke ist nach dieser Zeit sollte mein Gedankengang sich durchsetzen dann eine Forderungseinlösung mit einem attraktiveren Fixzins zu vollziehen... natürlich so wie vor paar Jahren denke ich nicht mehr das es wird, allerdings besser als jetzt erhoffe ich und bin ich persönlich auch überzeugt davon. |

||

|

||

|

Ich kann mich noch immer auf die Reaktion meinen Arbeitskollegen erinnern, dem ich gesagt habe, dass ich über eine Person finanziere, die ich nie gesehen habe😄 Der hat mich ausgelacht und gemeint, dies kann nie im Leben gut ausgehen. Er habe seinem Finanzvermittler 8000 Euro bezahlt (bei einem Kredit von 250 Tsd. Euro)... Er hat später mit dem was Speeedcat bei mir gemacht hat, bei seiner Bank verhandelt und umgeschuldet. 8000 hat er verloren und dazu noch Gebühren bei Umschuldung. Mir tun die Leute, die variabl finanziert haben wirklich leid. Man probiert sich im Leben was aufzubauen, vertraut dann auf Einschätzung der Experten und steht jetzt womöglich vor der Ruine nicht nur was Immobilie betrifft sondern vor allem was die Beziehung und Familie betrifft.

|

||

|

||

|

@Huebsi Nachdem ja die EZB weiter nach oben geht, werden die Banken sich das einpreisen - warum sollten sie anders handeln. Also ich sehe die 4% ja jetzt schon - die 5% wirds auch noch geben und da wirds dann vielleicht mal "stagnieren". Aber genau so wie steigende, sind auch fallende Zinsen nur Glaskugellesen auf lange Zeit. Auf lange Zeit macht man aber eine solche Hypothekarkreditfinanzierung. Und darum habe ich da lieber klare Verhältnisse vom ersten Tag weg und spiele nicht Lotto mit meiner Existenz und der meiner Familie, außer ich verdiene eh so viel und das unkündbar, dass ich höchstens eine Risikoablebensversicherung brauche, falls ich an Krebs erkranke oder dergleichen. |

||

|

||

|

stimmt auch wieder und die Forderungseinlösung kann ich so oder so machen .. die Vorfälligkeitsentschädigung müsst ich dann sowieso zahlen sollten sich bessere Kondis ergeben. |

||

|

||

|

Weshalb sinkt eigentlich heute der Swap so gewaltig (-7%)? Hats da was bei der Verkündung der EZB gegeben, was das erklärt? |

||

|

||

|

Die Prognosen von Banken die ich bisher sah gehen von max 3,6% beim 3M Euribor aus. Damit würden es beim variablen keine 5%. 1. Jahreshälfte 2024 gehen die ersten vom sinken aus. Wenn sich die Swap Sätze nicht massiv ändern sollten, werden Banken wohl Fixzinsen über 4% "langfristig" keinem erklären können. Aber im Nachhinein ist man gescheiter. Und eine persönliche Meinung zum eventuellen sinken: 1% oder so Traumzinsen halte ich die nächsten Jahre für ausgeschlossen. Ob nächstes Jahr es wirklich signifikant nach unten gehen sollte, wir werden sehen. Die letzten 3 Jahre kam ja eine Überraschung auf die andere. Also fürs zocken braucht man weiterhin einen festen Finanzpolster. |

||

|

||

|

Das ist in den jeweils Allgemeinen Bedingungen für das Bauspargeschäft festgehalten. Bei der s-Bausparkasse ist das beispielsweise der 12M EURIBOR des 15.11.. Bei Wüstenrot ist es "der Durchschnitt der 12-Monats-EURIBOR-Tagessätze der letzten 3 Bankarbeitstage im November des vorangegangenen Jahres" - folglich 2,8713% für 2023. Beim derzeitigen Spread zwischen 3 und 12M EURIBOR von etwa 1% kann man sich den 12M EURIBOR nach der schrittweisen Anpassung des 3M EURIBOR an den Leitzinssatz (im März 3,5%) ungefähr ausrechnen - stimmt natürlich, von 5% sind wir da nicht mehr weit entfernt. Und da kommt dann noch der Aufschlag dazu. Bei der Bausparkasse gilt jedoch die Darlehenszinsobergrenze von 6% - insofern ist man spätestens mit der übernächsten Leitzinssatzanpassung und unverändertem Spread 3M vs. 12M EURIBOR nahe am Cap. |

||

|

||

|

Lagarde ist einfach eine schlechte Lügnerin das erklärts wohl 😂 |

||

|

||

|

Hallo. Eine Frage, aber in den Nachrichten wurde gerade gesagt, dass schon wieder mit sinkenden Zinsen, eventuell heuer spekuliert wird. Wozu dann jetzt erhöhen? So schnell drückt der höhere Zins die Inflation doch nicht und wenn dann wieder so viel billiges Geld da ist, würde man dann nicht den selben Fehler wieder machen? |

||

|

||

|

Man darf nicht vergessen, zu den 3-4% Zinsen den Aufschlag zu addieren. Also rund 5%. Besonders bitter bei denjenigen, die noch dazu 1,5% Marge oder sogar mehr haben... So gesehen sind 3,75% absolut in Ordnung, meine persönliche Meinung. Selbst wenn die Zinsen längerfristig wieder auf 2%-2,5% fallen .... wenn man den Aufschlag addiert, ist man von derzeitigen Verhältnissen nicht weit entfernt. Potential nach oben ist derzeit weit höher als nach unten, die nächste Erhöhung ist so gut wie fix. |

||

|

||

|

Ja, das stimmt. Der Aufschlag kommt ja dann noch hinzu (den hab ich auch nach dem 25. Jahr mit 0,875% auf den 3M EURIBOR). Weh tut ja nicht der Zinssatz per se, sondern immer auch die Kreditsumme, die es braucht. Hohe Zinsen (verhältnismäßig) + Hohe Baukosten + Hohe Teuerung / Inflation (Lebenshaltungskosten). Keine gute Kombi, denn die Lohnerhöhungen decken ja das nicht mal wirklich ab. |

||

|

||

|

Ich glaube nicht daran, dass es heuer zu einer Zinssenkung kommt. Steht auch in keiner Prognose der traditionellen Banken. Mir fällt dazu aber ein Satz ein, der vor allem in den Staaten zuschlagen könnte: Don't fight the FED! |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]