Variabler Kredit erhöht sich extrem. - Seite 15

|

|

||

|

Sonderfall in Vrlbg.@ Bungi? BTV? Die ist im Rest des Landes nur homöopathisch vertreten😄 |

||

|

||

|

Scheint meiner Wahrnehmung 3 Banken-Gruppe zu sein. Ja, BTV, BKS o.ä.. |

||

|

||

|

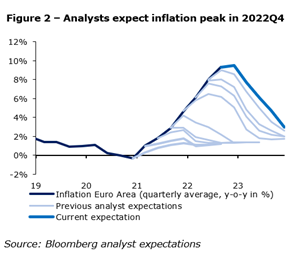

berechtigte Frage Der Durchschnitt der Inflationsprognosen (regelmäßig von der EZB zusammengestellt) von Wirtschaftsforschern und Investmentprofis (Survey of Professional Forecasters) hat sowohl in Ausprägung wie auch Dauer der erhöhten Preissteigerungsraten sein Ziel mit großer Beharrlichkeit verfehlt. Aktuell wird der Inflationshöhepunkt mit Ende des Jahres vorhergesagt - mit anschließendem Abflauen. Interessanter Chart über die diesbezügliche Vorhersagequalität aus einer Rede des niederländischen Notenbankpräsidenten Klaas Knot im Rahmen des 32. Frankfurt European Congress vom 18.11.:  |

||

|

||

|

@Speeedcat und @Liconsult: ja, BTV, Bank für Tirol und Vorarlberg. |

||

|

||

|

Muss hier mal was in die Diskussion einwerfen was vermutlich vielen nicht bewusst ist. Eine Fixzinsvereinbarung bei Verbraucherkrediten bedeutet nicht, dass man da nicht mehr raus kommt. Seit 2010 dürfen bei vorzeitigen Rückzahlungen höchstens 1% der ausständigen Summe verrechnet werden. Sprich sind noch z.B. 100.000 offen höchstens 1.000€. Das bedeutet eine Umschuldung ist jederzeit möglich. Klar dann fallen wieder einige Gebühren an aber bei hohen Kreditsummen loht es sich oft schon bei kleinen Zinsänderungen neue Angebote einzuholen. Ich verstehe daher die Entscheidung zu variablen Krediten bei hohen Summen nicht. Habe ich eine Fixvereinbarung erkaufe ich mir für einen Aufschlag Sicherheit und habe nach wie vor die Chance bei sinkenden Zinsen davon zu profitieren während ich bei einer variablen Verzinsung buchstäblich volles Risiko fahre für ein aus meiner Sicht schlechtes Verhältnis von Ersparungspotenzial zu potenziellem Risiko. |

||

|

||

|

Es ist auch eine Sicherheit zu wissen, dass man halt jeweils 3M Euribor + Aufschlag zahlt. Wenn's sich auch mit der Schattenrechnung gut ausgeht, kann das durchaus ausreichend Sicherheit sein für das persönliche Sicherheitsempfinden. Insbesondere wenn man ohnehin diszipliniert sondertilgt. Ich finde eine garantiert höhere Rate, weil die Zinsen noch weiter steigen könnten, nicht so recht überzeugend, wenn man genug Spielraum im Budget hat. Und auf dauernd Umschulden, nur um besseren Konditionen hinterher zu laufen, hätte ich auch keine Lust. Wäre mir zu viel Aufwand. |

||

|

||

|

Dito - vor allem weil die fixzinsangebote hier, trotz ausreichender bonität, aufgrund der auszuleihenden summe eher mau war |

||

|

||

|

Zumindest jetzt bzw. seit Sommer 2022. Davor wars ja noch deutlich besser gestellt... |

||

|

||

|

Möchte hier niemandem die Entscheidung zu einem variablen Kredit schlechtreden. Mag durchaus für viele die bessere Alternative sein. Ich beobachte jedoch regelmäßig durch meine berufliche Tätigkeit, dass die Zinsänderungsrisiken regelmäßig stark unterschätzt und die persönliche Risikobereitschaft stark überschätzt wird. Häufig (und jetzt natürlich besonders stark) wird gegen eine Fixvereinbarung entschieden weil, "vor ein paar Monaten die Konditionen viel besser waren". Diese Denkweise finde ich sehr problematisch, weil es einen daran hindert JETZT die beste Entscheidung zu treffen. Auch wird die Entscheidung unter sehr kurzfristigen Überlegungen getroffen. Das Haushaltseinkommen kann sich eben schnell mal ändern. Die Hypothekarkredite laufen idR ja langfristig. Über eine Zeitspanne von 20-30J verändern sich die Zinsen oft stark. Sich aktuell mit einem variablen Zins zu vergleichen muss also nicht sinvoll sein. Eine für mich durchaus sinnvolle Strategie ist es also zu Beginn die "Maximalzinsen" einzufrieren. Bei Nennenswerten Zinsreduktionen kann man dann Umschulden. Es ist nicht unwahrscheinlich in diesem Zeitraum mal in den Genuss von einem sehr niedriegen Zinsniveau zu kommen. Sollten die Zinsen im weitern Verlauf wiederrum steigen profitiert man dann und fährt eventuell sogar besser als hätte man den variablen Zins gewählt. |

||

|

||

|

Ich behaupte, viele lassen sich immer noch was vom "0815 Betreuer ausm Ort" einreden, was sinnvoll sei. Allein die Umschuldethematik, Sondertilgungen und selbst bei mehr Sondertilgung als 10k p.a wäre das Pönale auf 1% beschränkt. Ich bekam damals als ich suchte auch ein Angebot der Volksbank. Das lag sogar unter dem Zinssatz der Raiffeisenbank, die jährliche Gehaltsnachweise auch danach noch sehen hätte wollen ("mach ma so bei allen Kunden damit nix passiert") -> dabei hat die das als Raiffeisen Bausparkasse eh nur über die Raiffeisen Landesbank / Wien alles vermittelt und selbst anscheinend gar nicht die Kapazität für derlei Kredite gehabt (weil genossenschaftliches Konstrukt). Jedenfalls ad Volksbank: Dort stand in deren Angebotswisch sogar drin, dass eine Umschuldung während der Kreditlaufzeit nicht möglich sei - was afaik rechtlich sogar verboten ist und damit nichtig. Es würde mich nicht wundern, wenn sich viele hier nicht anwesende Kreditnehmerinnen und Kreditnehmer ihrer Möglichkeiten einfach gar nicht bewusst sind... |

||

|

||

|

Ja, das ist sicher oft so. Zumal man sich beim ersten Mal ja primär wie ein "Bittsteller" fühlt, wenn man einen Kredit braucht/will. (Für mich war es damals sehr nützlich die erste Anfrage zu stellen lange bevor es konkret war. Einfach um mal herauszubekommen, welche Kredithöhe möglich wäre.) Endgültig nicht mehr in der Bittstellerrolle fühlt man sich, wenn man versteht, dass man durch das Kreditaufnehmen der Bank dabei hilft, Geld aus dem nichts zu schöpfen / zu erzeugen....^^ |

||

|

||

|

Ja, war bei uns nicht anders. Einen überheblicheren Betreuer als den von der Bank Austria damals habe ich noch nie erlebt. Brauchma nicht, woll ma nicht... Am Ende wars eh meine Hausbank (BAWAG), die zum Zug gekommen ist - und weshalb es egal war (da sogar längere Fixzins-Laufzeit), aber dort war niemand herablassend. Auch Raiffeisen / Volksbank nicht und BKS meinte sogar nett, sie wären da nicht so besonders, da wäre die Raiffeisen gescheiter. Trotzdem - ein Betreuer repräsentiert mehr als nur sich selbst. Daher kriegt die BA bis zu meinem Tod keinen Cent für irgendwas - und sollten sie die günstigsten Konditionen im Universum haben :D - und so hat jeder was er verdient und will. |

||

|

||

|

Ja genau diesen Umstand wollte ich thematisieren. Was auch regelmäßig zu beobachten ist: Leute könnten mehr als 10k sondertilgen tun dies aber nicht weil ja im Vertrag drinnen steht das nur 10k gebührenfrei getilgt werden können. Dann liegen X Tausend Euro auf einem Konto oder bestenfalls Sparbuch aus Angst vor den Gebühren (sofern überhaupt ein Bewusstsein dafür existiert, dass mehr Tilgung schon möglich ist). Sage ja nichts wenn mit dem Geld dann Investiert wird um mehr zu "verdienen" als die Zinsersparnis bringt, das passiert aber selten. Und dieser Theard zeigt recht gut, finde ich, welche Konsequenzen es hat wenn allzu leichtfertig zu variablen Verzinsungen gegriffen wird. Ich hoffe und glaube nicht, dass Berater regelmäßig bewusst Unwahrheiten von sich geben, dass immer zum 100%igen Wohle der Kunden beraten wird und das notwendige Fachwissen immer vorhanden, ist, ist aber sicher genausowenig gegeben. |

||

|

||

|

Bis Mitte 2022 habe ich das auch nicht verstanden, denn noch tiefer hätten Fixzinsen nicht sein können :D - welchen Hebel sollen variable da noch gehabt haben, jahrelang, außer, dass sie irgendwann steigen - wie es nun der Fall ist? Ja ok 2014-15 wusste auch keiner was kommt - da hat man sich halt einige Jahre günstig versorgen können und hat dann einfach rechtzeitig umgeschuldet (auf Fix). Und jetzt sind die variablen eigentlich irgendwie nur mehr eine "Möglichkeit" für darstellbare Raten ?! - nur ist das Risiko viel größer, denn wer mit der Rate eh kaum ein Thema hat, kann derwegen jetzt noch fix abschließen und ist safe(r). Aber das werden wir dann eh in einigen Jahren sehen, wem der Karren leider an die Wand fährt :/ |

||

|

||

|

Die wirklich niedrigen Fixzinsen für lange Laufzeiten gab's ja nicht allzu lange eigentlich... Davor und danach waren die Konditionen mMn nicht sonderlich attraktiv (wenn man mit nicht genau wissen, wieviel man bezahlen wird, klar kommt.) Ich glaube auch nicht, dass allzuviele Karren an die Wand fahren werden. Die Leute müssen sich halt einschränken, davon geht die Welt nicht gleich unter. Trennungen sind beispielsweise sicher ein höherer Risikofaktor. Und selbst dann: Hätte man zur Miete gewohnt, wäre das Geld auch weg. |

||

|

||

|

Wie wir damals den variablen abgeschlossen haben war der Fixzins net so wahnsinnig attraktiv. Das war er eigentlich wirklich erst Jahre später in einem recht kurzem Zeitfenster. An das große Karren an die Wand fahren glaub ich auch nicht. |

||

|

||

|

Denke auch, dass die Leute die variabel fahren genug Spielraum haben. Und selbst wenn der Spielraum nicht so groß ist wird man sich eben einschränken müssen: keine Urlaube, 1 Auto hergeben, weniger auswärts essen, und und und... bis der Karren wirklich an die Wand gefahren ist dauert es... bei drastischen Veränderungen wie z.B. Jobverlust des Hauptverdieners siehts wieder anders aus... da hast aber vermutlich auch mit dem 20J Fixzins ein Problem... Ausgehen würde es sicher bei vielen auch noch mit 2 x Arbeitslos aber das wäre dann schon ein sehr sehr eingeschränktes Leben... Ich hab per 1.12. jetzt z.B. mein Leasingauto zurückgegeben. Damit kann ich dem variablen (+~300€ mittlerweile) ein bisschen gegensteuern. Ich bin zum Glück in der Lage, dass ich kein Auto brauch... Lustige Reaktionen der Leute wenn man erzählt, dass man hat kein Auto mehr hat😂 Und nein, ich musste keine Pönale zahlen. Auto zum Händler gestellt, Auflösung unterschrieben und fertig... |

||

|

||

|

Darum mache ich selbst als Firma immer Restwertleasings. Bei den EVs steigt man sogar durchaus besser aus. Es wird halt bei Auflösung über die Restlaufzeit abgezinst. Hatten auch lange nur ein Auto, bin viel im Home Office und sie hat keine 5 min in die Arbeit zu gehen. Jetzt mit 2 Kids stelle ich das große Auto - meinen Firmen E-PKW und das bisherige EV haben wir günstig rausgekauft - sozusagen als Backup wenn alles vor die Hunde geht. Haben die Rate auch grundsätzlich so gestalten wollen (Stichwort: fix) dass es sich mit 2 Notstandsbezügen ausgehen würde (freilich kein schönes Leben dann). Damit das aber nie zum Problem wird, versuche ich nach wie vor 60-70k zu puffern, sodass dann in jedem Fall nichts passieren kann (dass es einige Jahre absolut auf Sparflamme läuft hoffe ich ja wohl für niemanden...). |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Leasing verliert zusehends an Bedeutung durch den hohen Euribor. Die allermeisten Gesellschaften ziehen den 3-ME als Berechnungsbasis heran und schlagen zwischen 2 und 3% auf. Fixzinsleasing sind weitaus seltener am Markt zu finden, da nach teurer. Derzeit bei +5 bis 6%. Für einen 70K-Wagen kommt da also schon einiges zusammen. Auch wenn es Firmenleasing sind, die Häfte (steuerbereinigt) bleibt beim Unternehmer hängen. Das finde ich persönlich klug und vorausschauend. Cash is King, gerade in Krisen. Und derrer haben wir derzeit genug. |

||

|

||

|

Bei mir ein kleiner Sonderfall mit den Firmenkonditionen... Hatte ja extremen Rabatt auf den Listenpreis. Das Leasing an sich war ein "Nutzenleasing" und war natürlich an den 3M EURIBOR gekoppelt allerdings mit sehr geringem Aufschlags-Zinssatz. Das Leasing an sich wurde auch um 30€ teurer schon im letzten Quartal. Das war dann zusammen mit dem variablen Kredit fürs Haus der Grund zu sagen: Brauch ich nicht, Geb ich weg... Auto stand bei mir entweder im Carport (Home Office) oder 2km weiter im Firmen Parkhaus.... Ich sehs halt als Fahrzeugmiete... Hab jetzt für 11 Monate Neuwagen (MB CLA250e) fahren 413€/Monat gezahlt. Find ich durchaus OK vorallem, das ich viel Geld in der "Treibstoffkrise" gespart habe wegen Laden mit eigener PV. |

||

|

||

|

Solche Konstellationen sind zwar individuell nice, aber natürlich nicht die Regel. Genau das ist es auch. Wenn nicht unbedingt nötig, mit hohem Einsparungspotential☺️ |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]