Darf die Bank das? Betreff Euribor Minus - Seite 25

|

|

||

|

Es gibt für den Anfang, wenn du dich mit Excel vertraut machen möchtest ein Annuitäten-Tilgunsplan als XLSX File im Internet.

Einfach im google eingeben. Gibt viele verschiedene. Da kannst mal ein kleines Grundgerüst sehen. Um deinen Kredit in Echtzeit zu berechnen musst natürlich um einiges erweitern um z.B. den aktuellen Zinssatz (lt. Euribor oder so) laufend anzupassen. Ebenso musst die Kontoführungsgebühren und so weiter anpassen können etc. Ich rechne in einigen Varianten den Soll-Zins nach, um mich selbst zu prüfen. Ebenso mit der Variante von der Bank, die sie mir mitgeteilt hat. Excel ist super. Und es hat seltenst gepasst. Nachdem wir das erste mal urgiert haben, hat es 2 Quartale gepasst, dann wieder nicht. Naja 50Cent bzw. 1.5€ pro Quartal sind schon mal 2-6€ im Jahr. Dann haben die Bearbeitungsgebühren hier und da mal 4€ mehr ausgemacht und so Späße. Stehe ich nicht drauf. Und nun rechne mal auf eine Million Kunden. 4€ Bearbeitungsgebühren/Quartal + 50Cent/Quartal = 18€ im Jahr. Bei 1 Mio. Kunden macht dies 18 Millionen aus, und du sprichst von Erbsen?

Sind ziemlich große Erbsen. |

||

|

||

|

bin ja schon mal gespannt ob die banken nach dem ogh-urteil bei bestehenden verträgen versuchen einzugreifen -> sprich eine Vertragsänderung mit einer neuen Obergrenze einführen wollen und damit zumindest zukünftig 0% zinsgrenze zu bekommen -> ich würde dieser einseitigen Vertragsänderung logischerweise widersprechen, auch gerne per Anwalt... |

||

|

||

|

Naja, ich denke nicht dass 0,0% je erreicht wird.

Stell dir mal vor... ich hab 1.375%, da muss der Euribor schon mal -1.375% stehen, damit ich 0% habe. Ich glaub kaum, dass irgendwer damit rechnet. |

||

|

||

|

@BoZm

Diese Vorlagen kenne ich und ich habe auch eine genaue Excelaufstellung mit allen Euriboränderunden und Kontobewegungen. Näherungsweise kann ich meinen Kredit schon nachrechnen. Aber eben nicht genau. Das ist mir schon klar. Aber genau da wird's ja kompliziert... Schon klar. Aber sich ständig mit der Bank herumzuärgern ist ja auch irgendwie eine ziemliche Freizeitverschwendung, oder? Du unterstellst, dass das systematisch geschieht und immer zu Gunsten der Bank. Wenn dem so wäre, wäre das wirklich Betrug. Ich halte es aber für durchaus auch möglich, dass es sich um echte Fehler handelt, die mal zu Gunsten der Bank passieren und mal zu ihren Ungunsten. Könnte also auf +/- 0 hinauslaufen. Davon abgesehen wären für mich eben maximal die Korrekturen in der individuellen Höhe herauszuholen. Und da ist mir bei kleinen Beträgen die Zeit lieber als Ärger+Geld. |

||

|

||

|

@supernova wenn das nahezu jedes Quartal passiert dann kann man das schon als systematisch einordnen |

||

|

||

|

@bozm du hast mich falsch verstanden. Ich meinte du kannst einen ex post einzuziehenden marktsymmetrischen Cap nicht daheim mit Excel rechnen oder nachrechnen...ich möchte aber natürlich nicht ausschließen dass ich mich irre. wie würdest du es denn machen? |

||

|

||

|

verzeihung, bin nicht auf der höhe, was willst haben? Ich rechne alle Markt-Faktoren die ich in die Finger bekomme in meiner Tabelle mit dem Ist-Stand des offenen Kredits und dies auf jeden Tag durch. Dazu die Gebühren die anfallen und alle Kosten werden immer angepasst mit den Zeitpunkten die mir die Bank nennt. Wenn meine Tabellen falsch wären würde die Bank sich nicht selbst berichtigen und Geld raus rücken. Außer die haben selbst keine Ahnung und geben mir recht, weil sie sich unsicher sind. Wenn dem so ist, wäre es jedoch sehr traurig. Genau deshalb schoss mir der Gedanke durch den Kopf. Ich finde es entspannend, und vor allen ist es nie verkehrt die Dinge zu hinterfragen. |

||

|

||

|

Er meinte, dass es nicht gerade einfach ist, festzulegen wo eine faire (=symmetrische) Zinsobergrenze liegen müsste, wenn von der Bank der Aufschlag als Untergrenze gewünscht wird. Erst recht nicht rückwirkend! (Weil man ja jetzt die reale Zinsentwicklung der letzten Jahre schon kennt und sich schlecht in den Zustand der Unwissenheit zurückversetzen kann.) |

||

|

||

|

danke... |

||

|

||

|

Warum?

Wenn der Zinssatz 1.5% ist dann soll Max. 3% sein und gut. Die Bank will nichts hergeben , also sollte der Doppelte Zinssatz reichen. Aber da die "Bearbeitungsgebühren" schon sehr frech sind, könnten die Zinsen noch einiges runter gehen. |

||

|

||

|

der Grund ist dass es eine andere Wahrscheinlichkeit gibt dass der Euribor von -0,3 auf 0,7 geht wie dass er von -0,3 auf -1,3 geht. Dazu gibt es die Erwartungen der Marktteilnehmer, die dazu führen, dass dein 1,5% Cap auf den Euribor langfristig mehr wert ist als der 0% Floor. Das hängt aber vor allem von der Laufzeit ab. Auf 9 Jahre Laufzeit liegst du ungefähr richtig. |

||

|

||

|

Also ich sehe es entspannt.

Als der Euribor richtung 0.5 ging sagten alle, schnell Fixzins vereinbaren. Ist irgendwo 6-7 Jahre her oder nicht? Dann fiel er immer weiter und die Banken sagten es geht bald wieder rauf. Die Wirtschaftsprognosen sind sehr mau und werden sogar noch verschönert dargestellt, dass sich alle Balken biegen. Ich tendiere eher zu -0.5 bzw. konstanten -0.3 als zu einem Plus. |

||

|

||

mit der Meinung bist du eh nicht allein. Für die von den gerade ergangenen OGH Urteilen betroffenen Kreditnehmer stellt sich aber die Frage, welches Angebot der Bank sie akzeptieren sollen- falls es kommt. Das Angebot kann sein: Floor streichen, Einmalzahlung, Cap dazu, Aufschlag anpassen... |

||

|

||

|

Habe jetzt mal bei der Oberbank nachgefragt:

Da gibt's eh ein ganz offizielles Wording für die Berater. Verträge die bis (Mitte?) 2015 abgeschlossen wurden, wurden/werden bereits neu berechnet. Für Vertrage die an diesem Zeitpunkt bis (?) abgeschlossen wurden, wartet man noch noch das Ende der "passenden" Gerichtsentscheidung ab. |

||

|

||

|

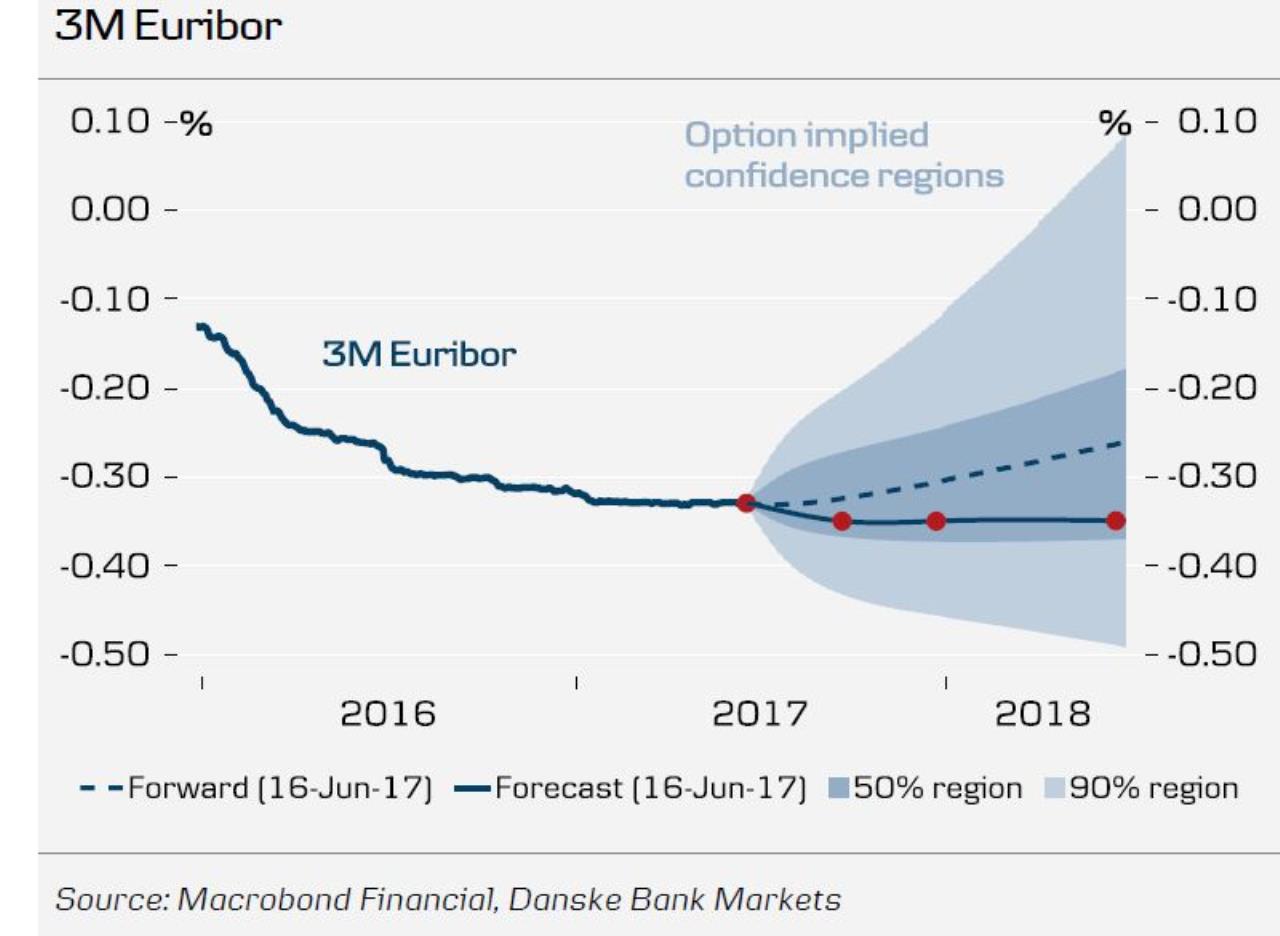

Passend zu Reinis´s Chart muss ich mich selber aus dem Aufschlags-Thread zitieren:

Ich persönlich bin nach wie vor der Meinung, variabel abzuschließen und sonderzutilgen, was geht. Und wenn es am Anfang nur die Differenz zu einer möglichen Fixzinsvariante ist.. Wenn ich die V..-Expertin im Radio höre, wie sie - scheinbar des Glaskugel lesens befähigt - felsenfest behauptet(e), in 1 - 1 1/2 Jahren sind die Zinsen wieder auf einem "normalen", sprich EZB-Inflations-Niveau, kann ich nur den Kopf schütteln. Es sollte ein Bewusstsein geschaffen werden, dass es nicht ewig Minus-Indikatoren geben wird, nicht aber verunsichert werden. Dieses Szenario in diesem kurzen Zeitraum kann zumindest ich mir nicht ansatzweise vorstellen..... |

||

|

||

|

hält denn ein cap überhaupt wenn die zinsen dann mal deutlich über das "vorhersehbare" steigen?

wenn man sich vorstellt welche summen die letzten jahre bei der ezb flossen ist die wahrscheinlichkeit einer ausufernden inflation und einer möglicherweise damit zusammenhängende zinserhöhung nicht gering. was ist wenn in 3 jahren der euribor bei 10% steht und ein cap von 3% vereinbart wurde. das problem der banken wäre ungleich höher als das des neg. euribors. coisa |

||

|

||

|

Das freut mich zu hören. Das heißt ich sollte in den nächsten Tagen/Wochen Nachricht bekommen. Wobei ich Anfang August eh einen Termin bei meinem Berater habe... Bisher wurde bei mir auf jeden Fall kein negativer Euribor weitergegeben. Vertrag stammt aus der Zeit vor 2015. |

||

|

||

|

natürlich halt der Cap aus Kreditnehmersicht. Die Bank kann dir ja schlecht eine Leistungsklage anhängen, dass du mehr Zinsen zahlst als ausgemacht. Aus Bankensicht besteht die Gefahr, dass das Zinsrisiko nicht ordentlich gesteuert wird.

Eine Dynamik die zu 10% Inflation führt kann ich mir beim besten Willen nicht vorstellen. |

||

|

||

|

Ich denke, dass genau aus dem Grund viele Banken zukünftig den negativen Euribor weitergeben werden, anstelle eine Obergrenze einzuziehen. Setzt die Bank die Obergrenze zu niedrig an zahlt sie unter Umständen später drauf, setzt sie sie zu hoch an, könnte es wieder Klagen geben (Symmetriegebot). Ein Streichen der Untergrenze ist daher sinnvoller, weil es wohl kaum noch viel weiter runter gehen wird. |

||

|

||

|

sehe ich genauso |

||

|

||

|

wer fixzins nimmt ist selbst schuld - hab ich auch schon gesagt bevor der 3m euribor ins minus gerutscht ist: in den nächsten 5 jahren wird's sicher negativ bleiben (da gehe ich jede wette ein) und warum glaubt ihr wohl bieten banken 20jahres fixzins um 2% (oder knapp darüber ab) -> weil sie glauben das zins-niveau wird steigen??

wer logisch denkt kennt die antwort... |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.