Da ja jetzt der 3M Euribor im Minus ist hat mir die Bank ein Informelles schreiben geschickt das desto trotz von 0% weg gerechnet wird.

Ich habe keine Klausel im Vertrag die das so festlegt!

Wie soll/kann ich reagieren? Meiner Meinung ist das nicht Vertragskonform bzw Vertragsbruch?!

Noch was zu den Swap-Sätzen: Was ihr alle sagt, ist natürlich völlig richtig. Ich halte das aber für die Beurteilung Fix/Variabel für irrelevant. Die Swaps sind ja im Grunde auch nichts anderes als ein Geschäft mit einer dahinterliegenden Zinserwartung. Auch wenn sich die kreditgebende Bank damit (oder mit anderen Instrumenten) absichert bzw. refinanziert, steht dahinter in der Regel ja eine andere Bank. Und deren Zinserwartung ist momentan die, dass die Zinsen noch ein paar Jahre niedrig bleiben. Wie ja schon jemand sagte, sieht man das auch an den Swap-Kursen. So gesehen sind die Fixzinssätze, die ich als Konsument angeboten bekomme, natürlich nicht immer exakt die Einschätzung meiner kreditgebenden Bank, aber doch die Summe der Einschätzungen mehrerer Banken.

Einzige Ausnahme dazu wäre eine Refinanzierung über die Zentralbank(en), wo nicht zwangsweise eine rationale Zinserwartung dahinterstehen muss (=Leitzins). Soweit ich weiß laufen diese aber in so kurzfristigen Rahmen ab (1 Woche), dass das auf Fixzinssätze von langfristigen Krediten kurzfristig keinen Einfluss hat. (Aber natürlich wird ein steigender Leitzins allgemein die Zinserwartungen erhöhen, ohne sie direkt zu beeinflussen.)

Für mich persönlich stellt sich das so dar: Ich bin jetzt schon fast 2 Jahre im variablen Zinssatz und habe dadurch bald soviel Geld gespart, dass ich mir eine Umschuldung "gratis" leisten könnte (zu einer anderen Bank, bei meiner eigenen wäre es natürlich günstiger). Das Risiko ist also begrenzt. Klar wird der Fixzinssatz, den ich dann bekomme, höher sein. Aber viel verlieren kann ich ab jetzt nicht mehr. Wenn aber die Zinsen tatsächlich noch länger niedrig (= um 0%) bleiben (was ich immer noch glaube), kann ich viel damit gewinnen.

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo Kane, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen,

das hilft auch das Angebot der Hausbank besser einschätzen zu können.

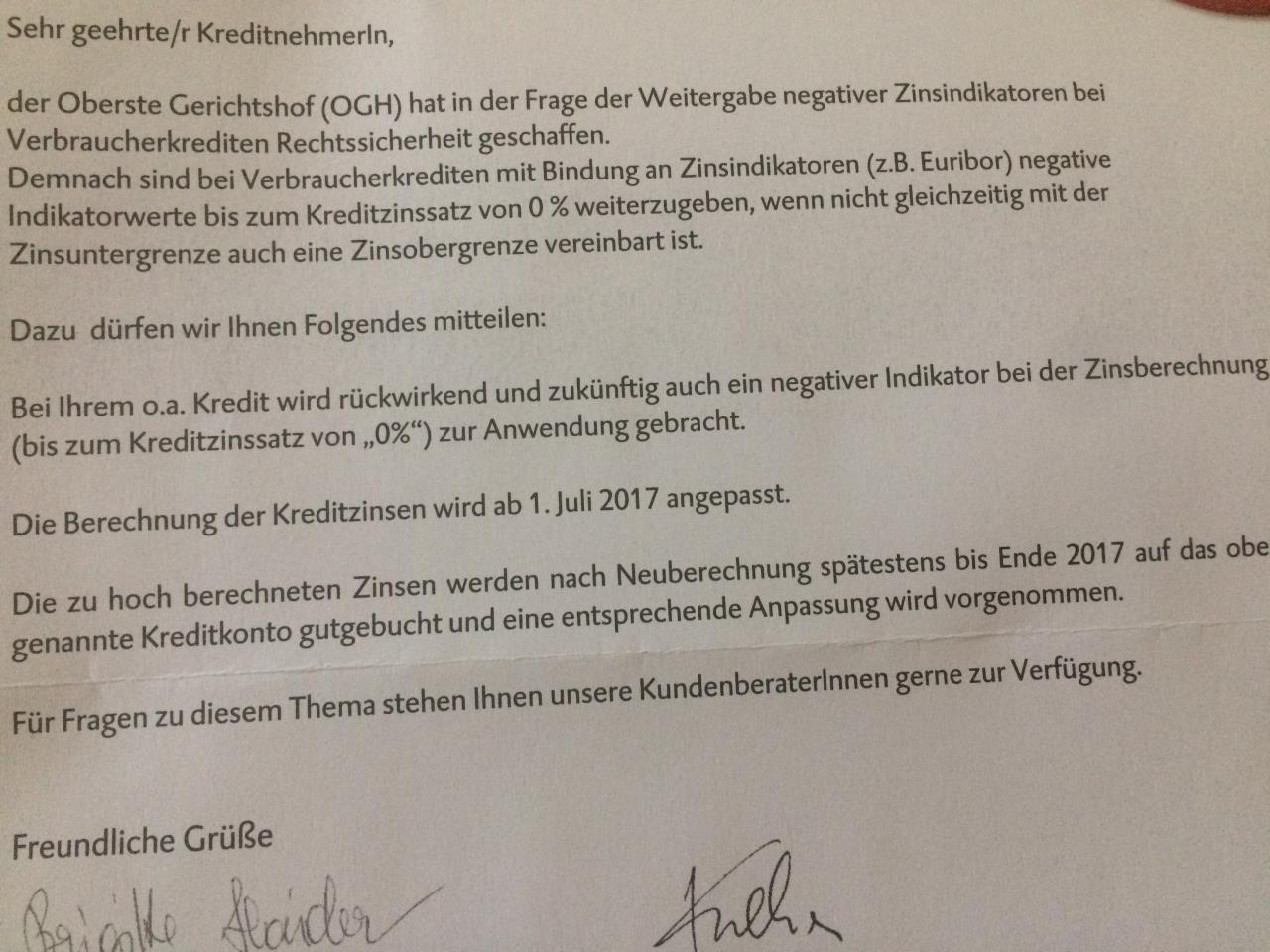

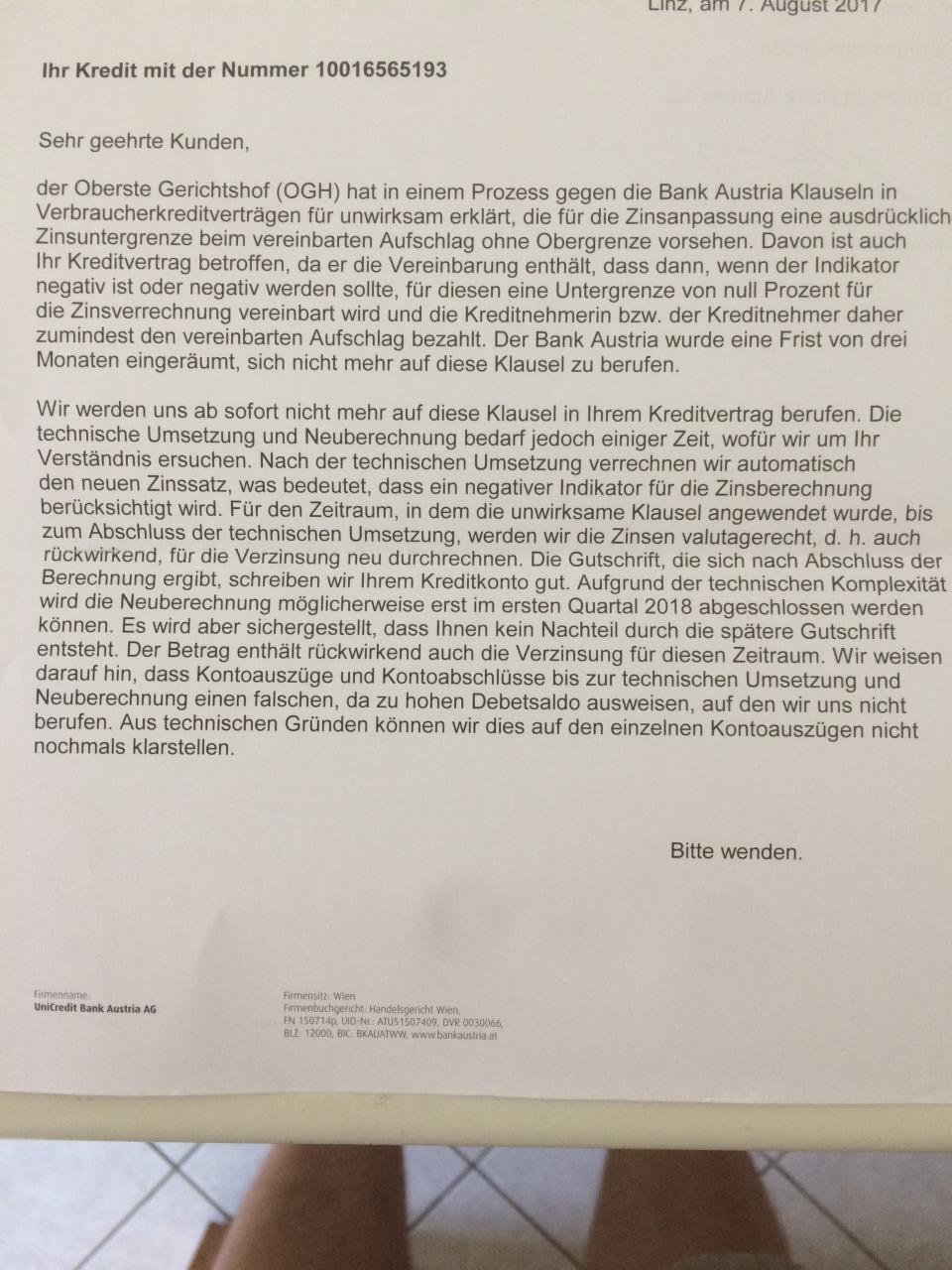

.. speeeedcat schrieb: mit Jahresende die zu viel verrechneten Zinsen refundieren (vermutlich am Kreditkonto gutschreiben).

Ab dann sollte auch der negativ-Euribor richtig im 3monats-rollover verrechnet werden.

Werden da nur die zu viel bezahlten Zinsen gutgeschrieben, oder auch das ganze zurück aufgerollt. Weil weniger Zinsen würde ja höhere Tilgung und damit noch niedrigere Zinsen bedetet haben usw. (Zinseszins).

Ich habe bei der Raika nchgefragt bzgl. Neuverträge (2017): sie warten noch auf ein Urteil, aber Betreuer geht davon aus, dass sie zurückzahlen und Negativeribor weiterbenen...nur blöd für mich...habe eine Fixzinsperiode abgeschlossen.

Was ist eigentlich bei bereits getilgten Alt-Krediten, bei denen das aber der Fall war - weiß da jemand was?

@cyberspacer: schadenersatzrechtlich 3 Jahre Zeit ab Zeitpunkt Kenntnis von Schaden u Schädiger auch für Altkredite. was die Korrektur angeht wirst du so gestellt als hätte es den Floor nie gegeben also inkl zinseszins. Der anteilige Zinseszins is aber nicht die Welt im aktuellen Zinsniveau ,-)

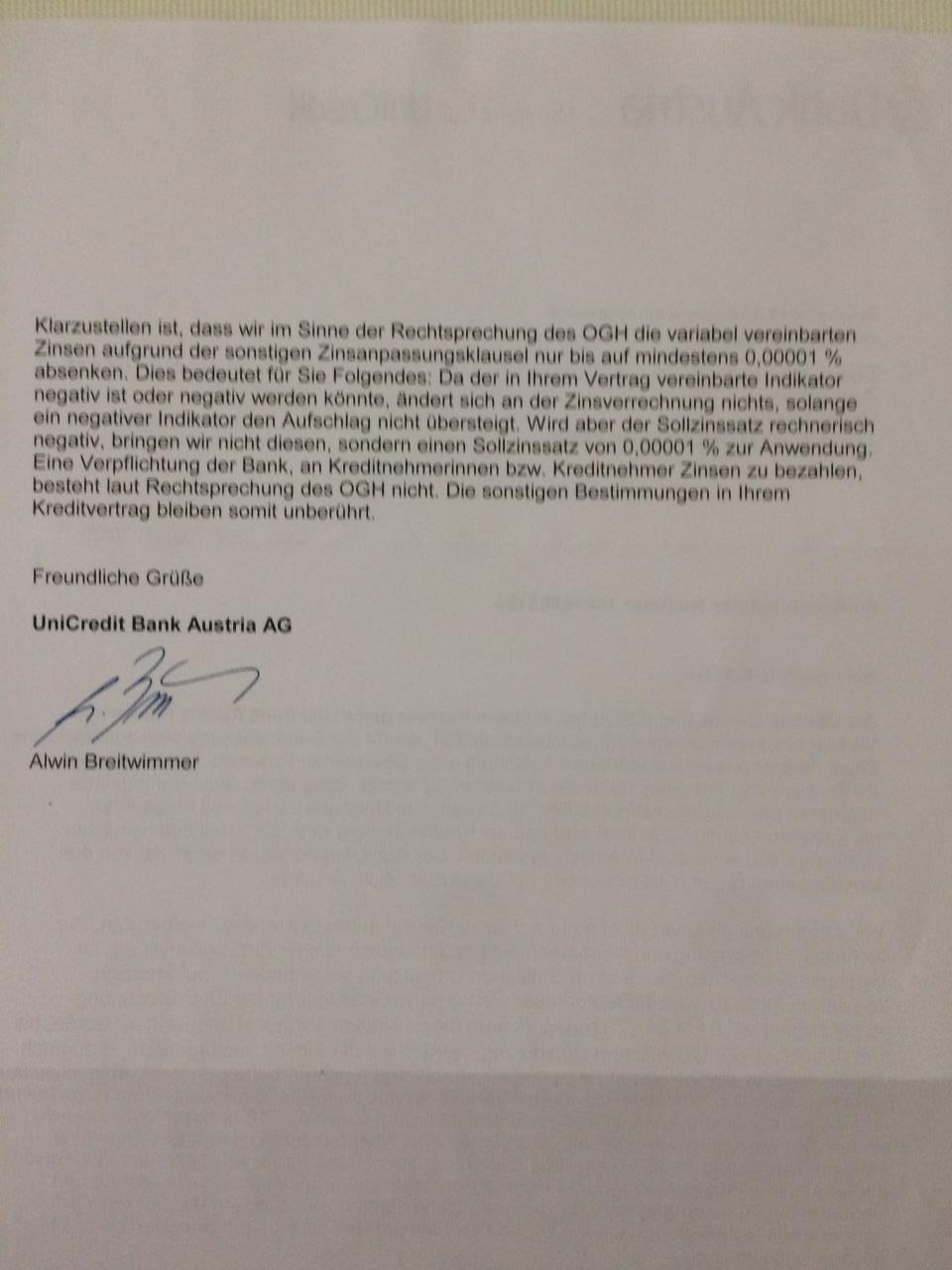

Habt ihr (insb. bei der Oberbank) eigentlich auch eine Zinsänderungsgebühr? Und wenn ja: Glaubt ihr die wird rückwirkend berechnet? Ich würde mal eher auf "ja" tippen...

Naja, gebührentechnisch sind die Banken tw. ja recht kreativ. Natürlich könnte man auch einfach EINE Kontoführungsgebühr haben... Man kann die Gebühren aber auch "aufteilen" und einen Teil Kontoführungsgebühr nennen und einen anderen Teil "Zinsänderungsgebühr".

Da der Rückzahlungsbetrag jetzt lange nicht angepasst wurde (weil der negtive Euribor nicht weitergegeben wurde), ist bei mir diese Gebühr (5€) jetzt zeitweise entfallen. Vermutlich wird sie jetzt aber rückwirkend berechnet, nehme ich an...

gegen was soll ich wiederspruch erheben? wenn ich das richtig verstehe bekomme ich ab jetzt den negativen euribor weitergegeben? oder verstehe ich was falsch?

Jetzt wird mal als erste Reaktion auf die OGH-Urteile

der neg Euribor weitergegeben.

Ich kann mir gut vorstellen, dass es später eine wahlweise Weitergabe oder eine Ober- und Untergrenze geben wird.

Die BAWAG macht das ja bereits so seit Ende 2016.

ja, hab auch schon überlegt der bank vorzuschlagen sie sollen mir doch statt desen eine obergrenze anbieten.

aber ich nehm jetzt mal dankend den neg an :)