Inflations- und Zinsentwicklung - Seite 60

|

|

||

|

wunderbar - dann umso mehr: |

||

|

||

|

Du erwartest aber nicht ernsthaft, dass ich, der stets "Prognosen" und "Analysen" kritisiert, selbst solche abgebe? |

||

|

||

|

Dieser Thread soll die individuelle Entscheidungsfindung bei der Wahl der persönlich geeigneten Verzinsungsvariante für die eigene (anstehende oder bereits existierende) Immobilienfinanzierung unterstützen. Ich für meinen Teil versuche dabei vor allem die aktuelle Marktsituation und deren beeinflussende Elemente relativ zeitnah wiederzugeben. Da der Zinsmarkt nach dem Währungsmarkt jener mit der höchsten Liquidität ist, sind die Preisbildungen am diesbezüglichen Spot- wie auch am Terminmarkt keine Zufallsprodukte, sondern das Ergebnis großvolumiger Transaktionen, die die Erwartungshaltung von Kapitalanlagefonds, Pensionskassen, Banken- und Versicherungen, Notenbanken und anderer bedeutender Marktteilnehmer reflektieren. Die Bewegungen können in der Ausprägung dabei freilich über- oder untertrieben sein - wie bei jedem Markt. Jene Kreditnehmer, die neben in Anspruch genommener Beratungsgespräche/Eigenrecherche/Austausch im Bekannten- und Verwandtenkreis, etc. zusätzliche Aspekte für ihre finale Entscheidung benötigen und ihre spezielle Situation betreffend suchen, finden diese hoffentlich hier: durch Austausch mit der Erwartungshaltung vieler anderer, die hier mitlesen und ihre Gedanken äußern. Es wäre von mir vermessen und nicht angebracht, an einen User eine konkrete Erwartungshaltung zu formulieren. Du hast in deinem Post beschrieben, dass du vergangenes Jahr die kommenden Marktbeweungen "klar erkennbar" eingeschätzt hast ... ... "Makroökonomik ziemlich einfach" sei und die aus heutiger Sicht vollkommen korrekte Annahme getroffen, "dass wir Ende 2025 wieder einen Einser vor dem Leitzins sehen" werden. Insofern war deine Einschätzung treffsicher und macht vielleicht für den einen oder anderen "Lust auf mehr" deine Sicht der Dinge zu erfahren. Ich selbst würde mich freuen, wenn der themenbezogene Diskurs weiter lebt. Ob man Analysen oder Preisbildungen an Märkten kategorisch ablehnt oder auch nicht.

|

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

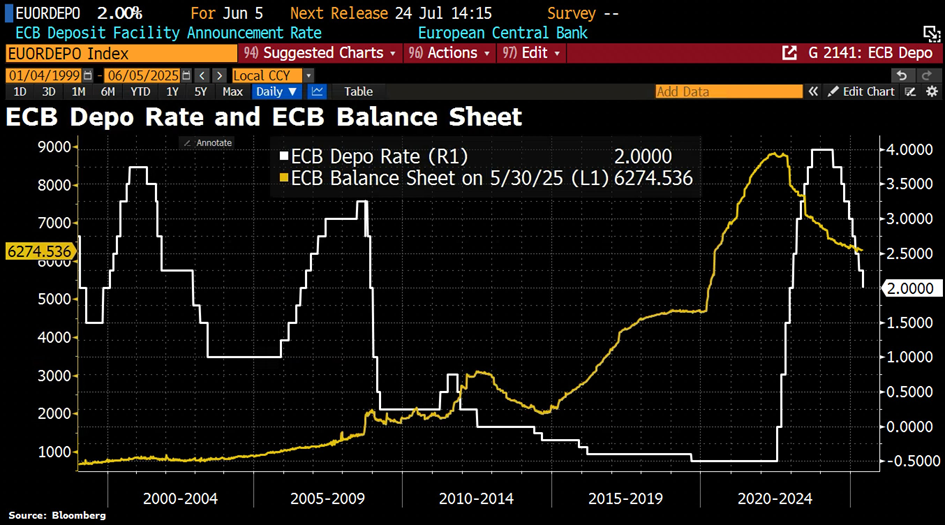

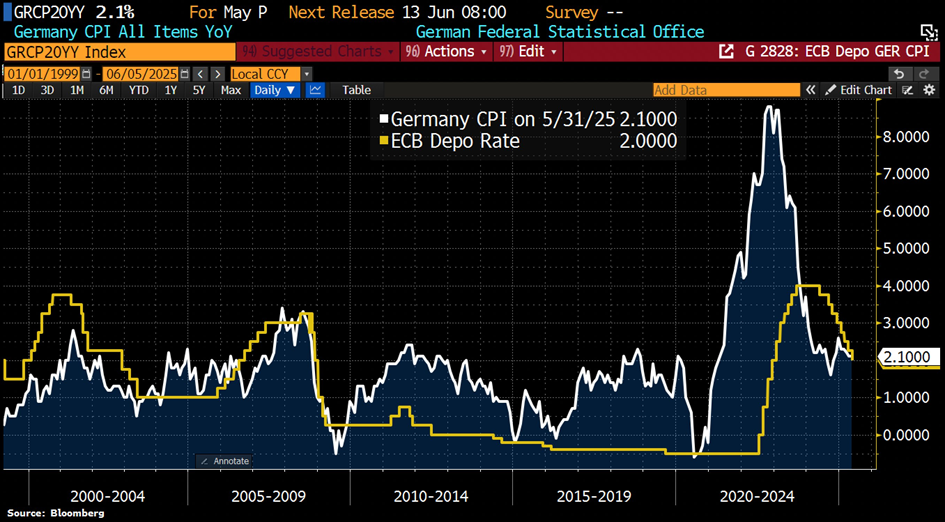

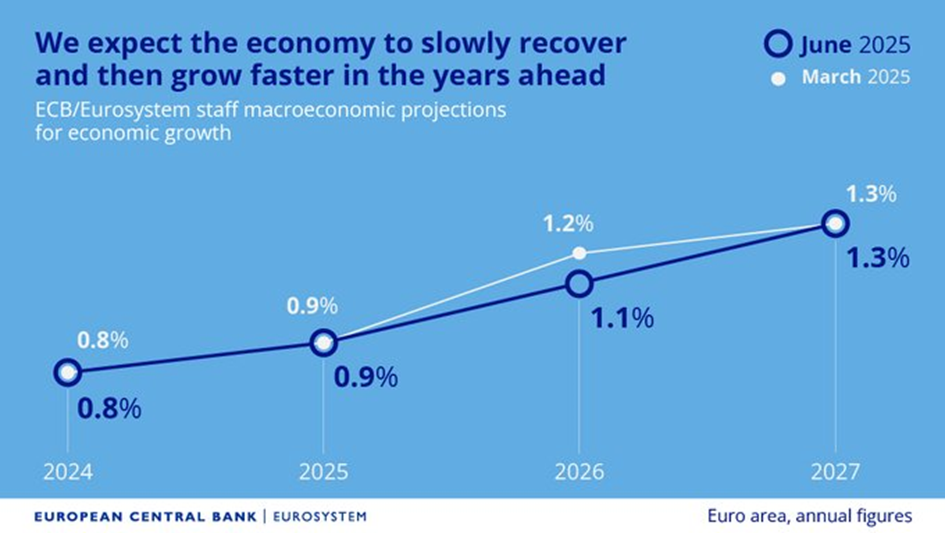

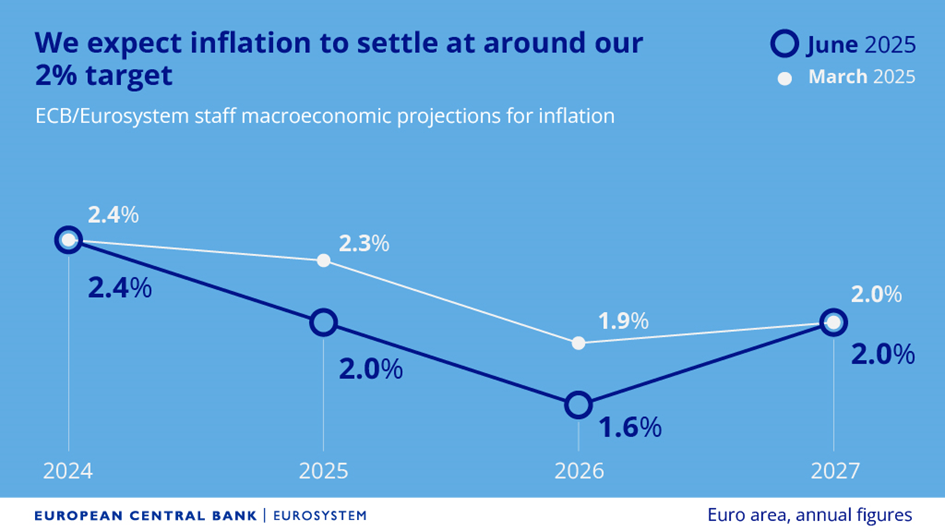

... und so senkt die EZB per heute zum achten Mal innerhalb eines Jahres den Einlagenzins (Deposit Rate) auf 2% (Leitzinssatz 2,15%) und macht einmal mehr deutlich, dass sie sich weiter auf keinen bestimmten Kurs festlegen wird.  bzw. fällt der Einlagenzins erstmals seit 2023 unter die aktuelle Deutsche Konsumentenpreisinflation  btw: es gab im EZB-Rat eine Gegenstimme guess who Ein paar Lagarde-Aussagen aus der PK: - SURVEY DATA POINT TO WEAKER NEAR-TERM PROSPECTS - WAGE TRACKER POINTS TO FURTHER EASING IN 2025 - RISKS TO GROWTH TILTED TO DOWNSIDE - INFLATION OUTLOOK MORE UNCERTAIN THAN USUAL - ECB GETTING TO END OF CYCLE WITH TODAY'S RATE CUT aktueller Ausblick der EZB zum Wirtschaftswachstum innerhalb der EUR-Zone:  aktueller Ausblick der EZB zur Inflation innerhalb der EUR-Zone:  |

||

|

||

|

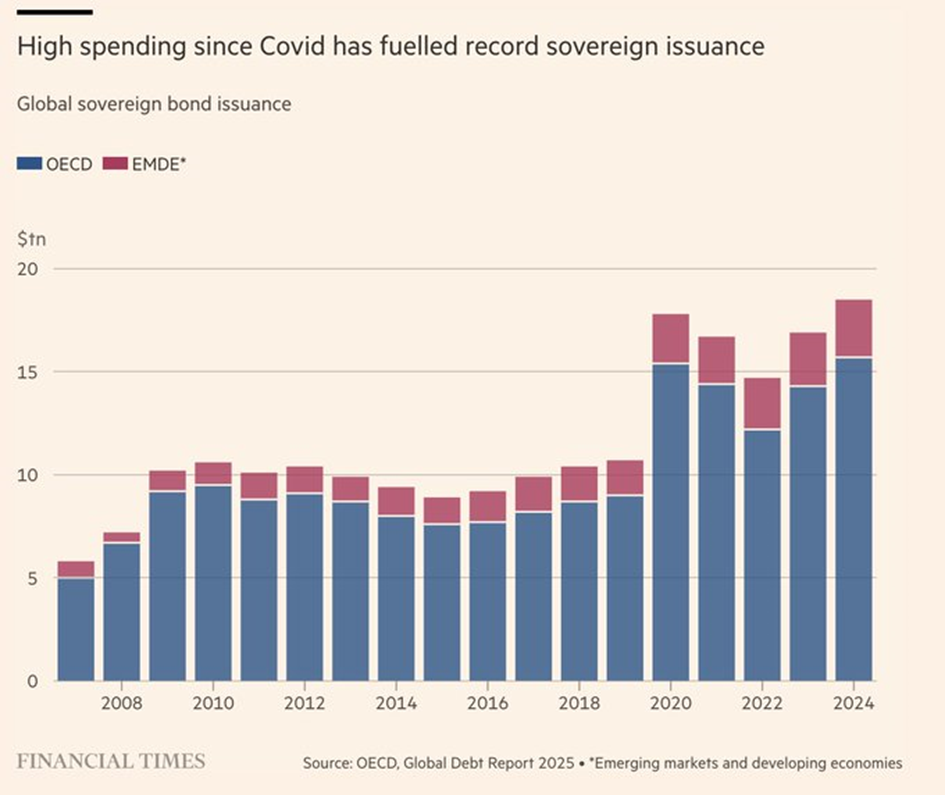

das wird nach meiner Einschätzung eine der größten Herausforderungen für die staatlichen Haushalte werden: den seit Covid deutlich gestiegenen und durch die diversen Konjunkturprogramme weiter steigenden Schuldenbedarf am Markt platzieren zu können.  Der Aufwärtsdruck auf die lang laufenden Renditen (und damit die langfristigten Fixzinskonditionen) wird definitiv nicht abnehmen. |

||

|

||

|

Ich denke die künftige Entwicklung ist unabsehbar derzeit. Das Problem ist, dass die Politik so massiven Einfluss auf die Geldpolitik nimmt und man mit Wissen hier kaum weiterkommt. Das beste Beispiel war die Corona-Pandemie: Die Immobilien waren viel zu teuer, unter normalen Umständen hätte die Pandemie einen massiven Preisverfall der viel zu teuren Immobilien (und Aktien) ausgelöst. Was macht die Politik: Sie zwingt die Banken zu Stundungen, verbietet Versteigerungen und verhindert den "natürlichen" Crash. Und so ist es auch derzeit. Am meisten schockieren mit die Defizite. EU-Wiederaufbaufonds, Rüstung, ... Es wird so getan, als ob diese Schulden nicht gäbe (sehe nirgends eine Abbildung in den Staatsschulden). Ich denke, dramatisch wird es, wenn dieser Stimulus ab 2028 wegfällt. Leider kann ich keine Infos finden, wie der aktuelle Stand ist bzw. ab wann der Stimulus abnimmt (die Projekte also ablaufen). https://www.bmwkms.gv.at/themen/kunst-und-kultur/schwerpunkte/eu-international/eu-aufbau-und-resilienzfazilitaet/ueberblick.html Und zu Österreich: Man muss sich die Dimensionen einmal vorstellen. Jetzt haben wir Sparpaket 1. Eine Familie mit 2 Kindern wird das mit 2.500-3.000 pro Jahr treffen. Ist aber so gemacht, dass es die wenigsten kapieren. Da 10 Euro, da 2 Euro, das weg, das nicht valorisiert. Nur ein Beispiel: Ich habe den letzten Stimulus vor 2 Wochen erhalten. Stromkostenergänzungszuschuss und Erweiterte Stromkostenunterstützung Salzburg, in Summe 200 Euro (bekam jede Familie) Dann haben wir immer noch ein Mega-Defizit und tragischerweise wird so getan, als ob 3% null sind. Der erste Konsumeinbruch kommt, wenn ganz überraschend der Klimabonus nicht kommt. Und dann wird es richtig heftig. Sinkt der Konsum, muss ein noch höheres Sparpaket her. Ich halte mittlerweile ein massives Anleihen-Kaufprogramm der EZB für möglich und habe einen Teil des Depots mittlerweile auf dieses Szenario "eingestellt". Verrückte Zeiten! |

||

|

||

|

Wie? Bzw. Welche Strategie fährst du? |

||

|

||

|

Ein Blick übern Teich ... Kreditkartenzinsen steigen massiv an. Im Schnitt schon bei 22%. Spitzen für jene mit schlechten Konditionen schon bei 36%. Immoverkäufe sinken recht deutlich. Baugenehmigungen nehmen ab. Der Einzelhandel vermeldet sinkende Umsätze. Die Verschuldung der Haushalte ist extrem gestiegen. Also zumindest in den USA zeigen sämtliche Daten einen aufkommenden Sturm. |

||

|

||

|

Also für den Teil, mit dem ich auf das Anleihenkaufprogram wette (im Anleiheteil meines Depots): LU1686832194 (Viel FR/IT bewusst gewählt) Neuzugang letzte Woche. Lieber wären mir zwar Unternehmensanleihen High-Grad gewesen, da konnte ich aber keinen Fonds mit so langer Laufzeit finden. Kauft die EZB die Staatsanleihen auf, sollten auch die Renditen der Firmenanleihen sinken im selben Ausmaß. Schon länger habe ich eine Wohnbaulanleihe mit über 10 Jahren Laufzeit und 4% Kestfrei fix (da schien mir das Zinsniveau sehr attraktiv, ziemlich in der Spitze gekauft) US912810TT51 Hat auch seinen Reiz mit den Renditen, auch etwas drinnen. Sie wird Trump überstehen... Daneben wäre auch noch AT0000A1XML2 überlegenswert, mal schauen ob ich Österreich vertrauen kann 😁 Keine Empfehlung, nur meine Ideen 😂 |

||

|

||

|

Hallo LiConsult, hier gibt es dazu Erfahrungen und Preise: Inflations- und Zinsentwicklung |

||

|

||

|

Oder einen "FED-PUT" mit fallenden Zinsen, siehe meinen Post darüber ;) |

||

|

||

|

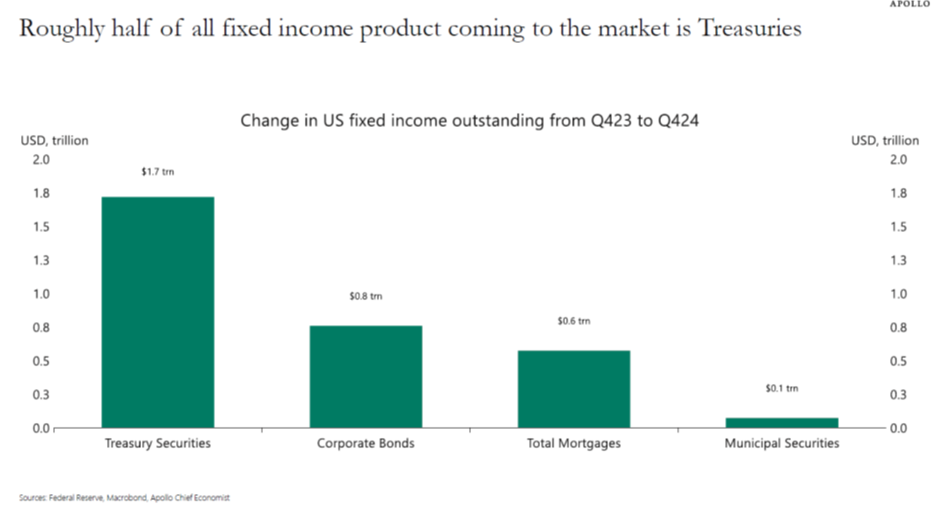

... nicht nur für die OECD-Länder gesamthaft, sondern speziell auch für die USA wird das Anleihenangebot weiter steigen - mittlerweile etwa die Hälfte der US-Bond-Emissionen sind Staatsanleihen:  |

||

|

||

|

Den "die Zinsen werden nie mehr wirklich sinken"-Take haben wir also bereits hinter uns. Es gibt ja eine Untersuchung, dass langfristig aufgrund verschiedener Effekte die Zinsen immer (weiter) sinken. Ich erwarte das eigentlich auch mittelfristig – vor allem angesichts der zu stemmenden Investitionen der öffentlichen Hand. Kurz gesagt: Wenn etwas sicher nie zu knapp sein wird, dann ist es Geld. |

||

|

||

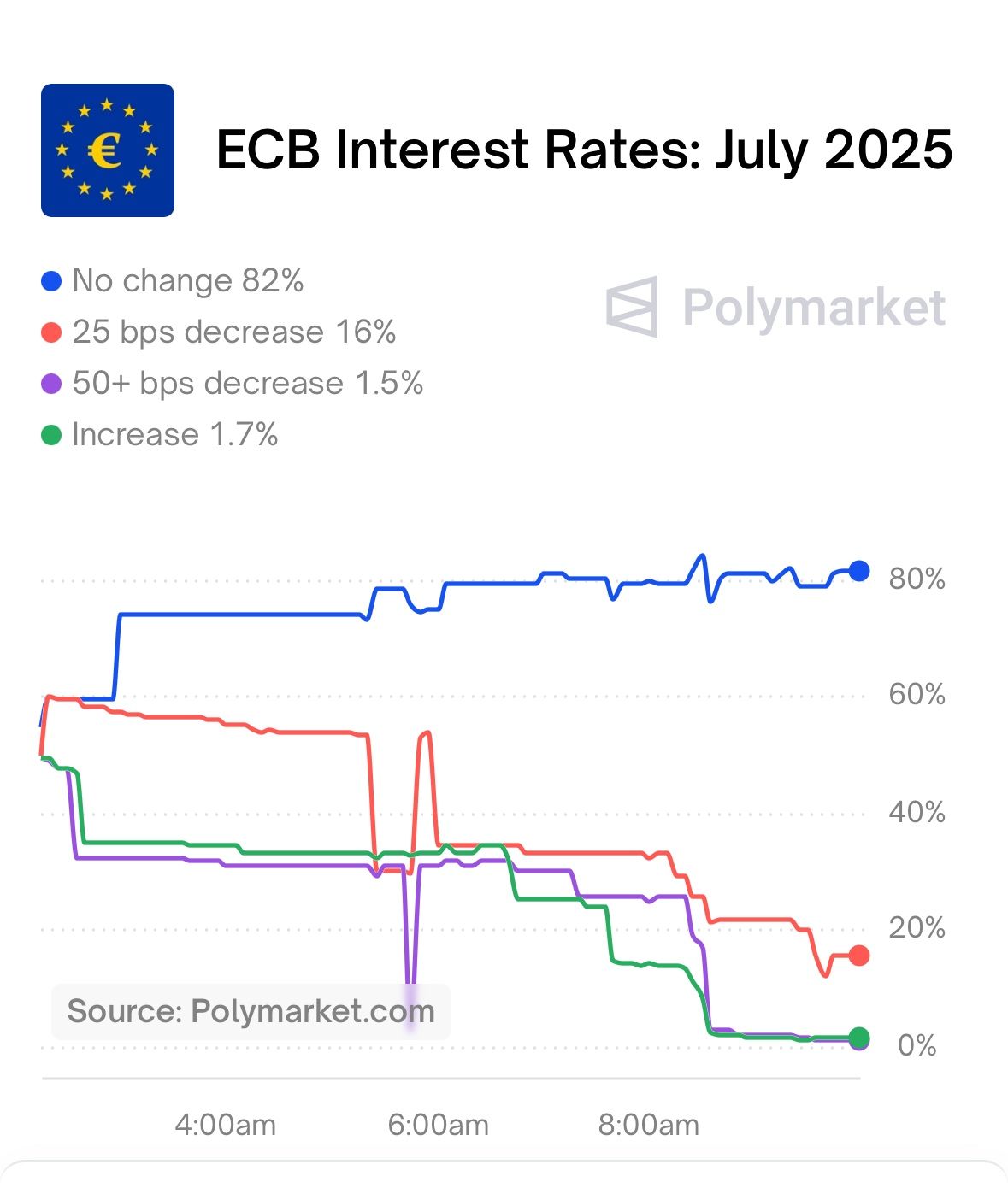

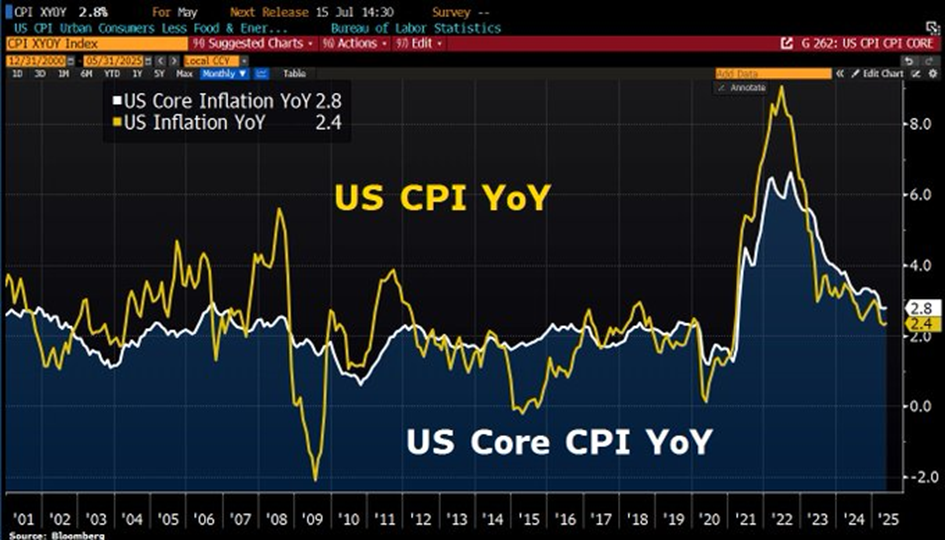

aktuelle Polymarket-Umfrage:  Die Mai-Konsumentenpreisinflationsdaten (beide Werte weiterhin über dem 2%-FED-Ziel, nämlich Kernrate 2,8% versus 2,9% erwartet bzw. Gesamtinflation 2,4% wie erwartet) aus den USA dürften durch die Zölle noch nicht wirklich beeinflusst worden sein.  |

||

|

||

|

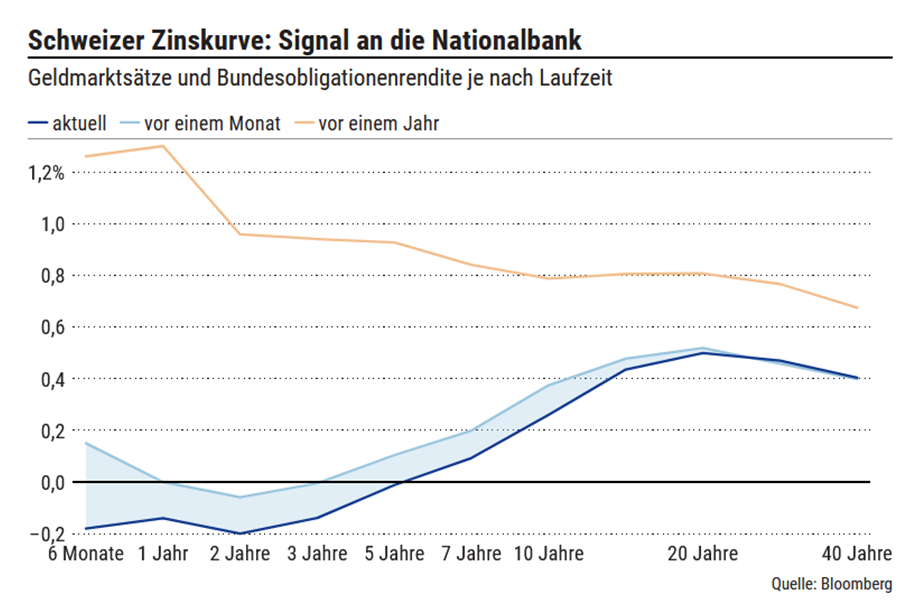

spannend wird es diesbezüglich diesen Donnerstag. Die SNB entscheidet über den Leitzins. Die Zinskurve hat sich gegenüber vor einem Jahr deutlich verändert - von der Inversion (kurze Zinsen höher als lange Zinsen) zur "Normalität" (kurze Zinsen tiefer als lange Zinsen) - und: die Staatsleihen rentieren bis zu 5 Jahren Laufzeit negativ (!).  |

||

|

||

|

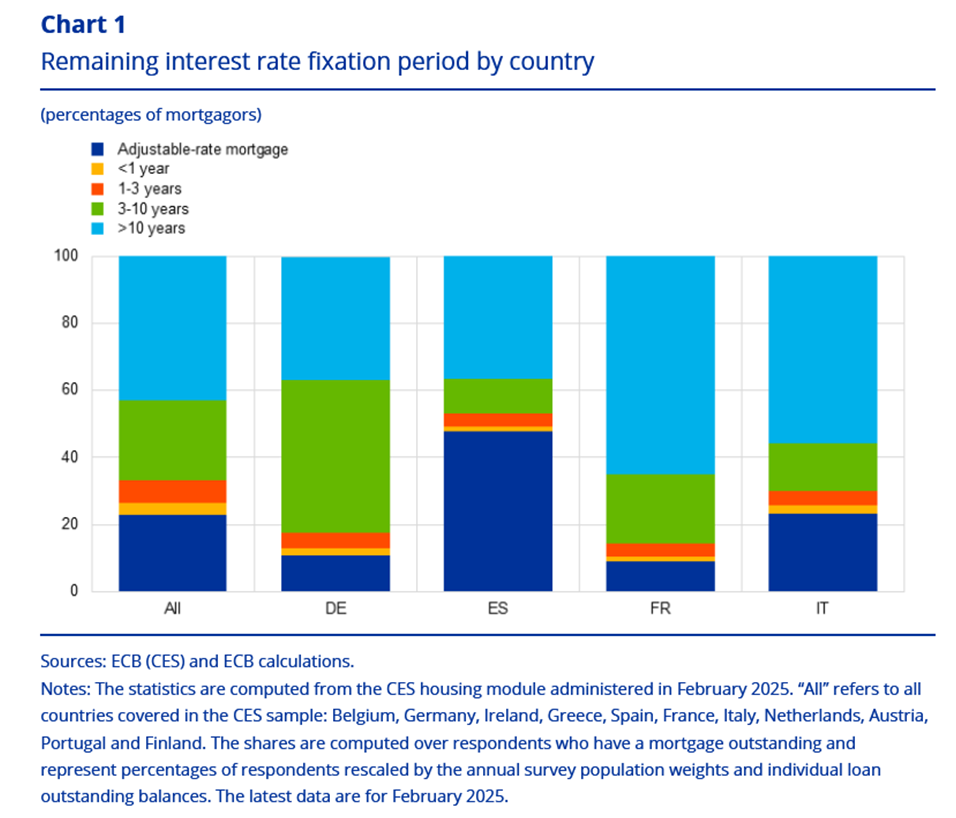

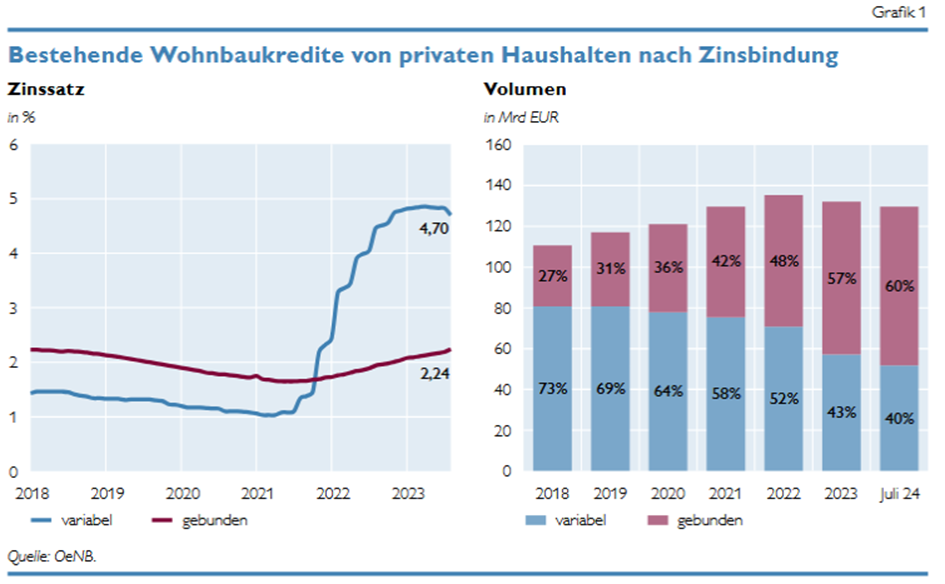

Immobilienfinanzierungen: Aufteilung der Zinsbindungsvarianten ausgewählter EUR-Länder (in "All" ist Österreich enthalten) per Februar 2025  ... und die Aufteilung fix vs. variabel in Ö per Juli 2024:  |

||

|

||

|

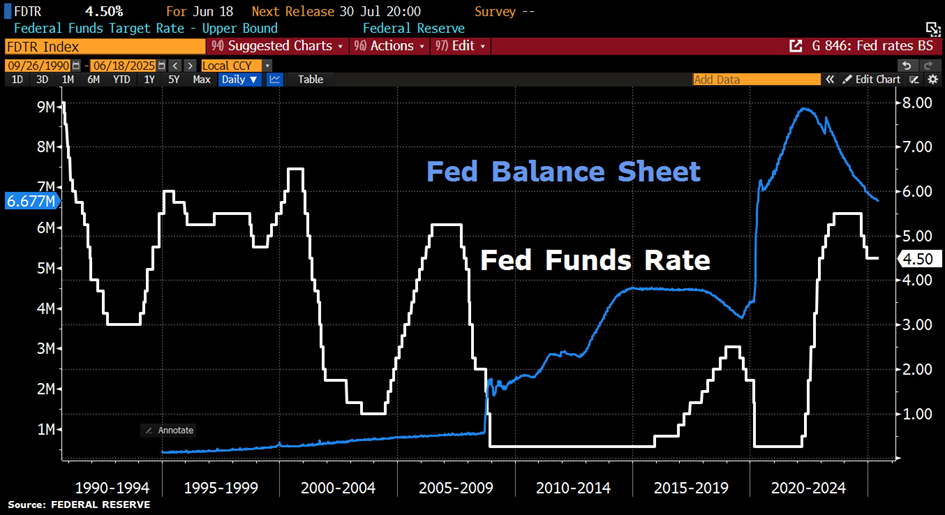

das FED hält bei der heutigen Zinsentscheidung die Füße still und belässt den Leitzins (Fed Funds Rate) beim Zielband 4,25%-4,50% - dennoch sind noch zwei Zinssenkungen bis Jahresende geplant. Das FED senkt die Wachstumsprognose 2025 für das BIP von 1,7% auf 1,4%. Die Inflationsprognose wird auf 3,1% angehoben (im März waren noch 2,8% prognostiziert).  |

||

|

||

|

... und so senkt die SNB per heute den Leitzinssatz auf 0%  |

||

|

||

|

Es ist schon wahnsinn, wie oft man sich derzeit auf geänderte Gegebenheiten einstellen muss: Covid-Pandemie - Lieferkettenprobleme - Ukrainekrieg - Hamas-Überfall - Angriffs Israela auf den Iran... Und die Währungsräume entwickeln sich völlig unterschiedlich, in den USA hohe Zinsen, in Europa sinkende Zinsen (und erstarkender Euro). |

||

|

||

|

Ist ein starker (hoher, steigender) Euro gut oder schlecht für uns? |

||

|

||

|

Bist in US Aktien investiert, geht beim Depot natürlich ned viel weiter... |

||

|

||

|

Kommt auf die Sichtweise an. Die Deutschen hatten ihr Exportwunder dem Euro zu verdanken, der für D zu schwach war. Allerdings funktioniert deren Wirtschaftsmodell eh so nicht mehr. Heißt, Exportstaaten hätten gerne eine schwächere Währung. In der Theorie ... denn starker Euro senkt Kosten wie Energie, Transporte, Vorläuferstoffe, Dienstleistungen und Waren aus Drittstaaten. In der Schweiz sieht man gerade wohin das führen kann. Die haben bereits in Teilen Probleme mit Deflation, Leitzins 0% ... sagt zumindest die Theorie. Die Bevölkerung freut es, die können sich mehr leisten. Lange Rede kurzer Sinn: angesichts dessen, dass gerade der nächste Krieg ausbricht bzw. schon ausgebrochen ist (7 Stk B2 passierten vor ca 3h Hawaii Richtung Diego Garcia ...) und das in der Straße von Hormus eskalieren kann und damit die Gefahr droht, dass die wichtigste Öl- und Gastransportroute der Welt ausfällt ... während der Ukrainekrieg noch nicht vorbei ist ... Ölschock reloaded ... angesichts dessen was jetzt passieren "kann" bin ich stark Team der Euro soll noch ein wenig steigen. Nicht dass uns jetzt schon wieder die Energiekosten um die Ohren knallen ... hängt also immer von den Umständen ab ob gerade stärker oder schwächer besser ist und für wen ... Edit 23.6.: schaut man sich den aktuellen Kurs vom Öl an, dann sagt der, das im nahen Osten ist vorbei. Gut so. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]