Inflations- und Zinsentwicklung - Seite 75

|

|

||

|

Das Dilemma liegt in meinen Augen in der Inflationserwartung - sowohl der Produzenten als auch der Verbraucher - siehe oben bzw. bzw. Den gleichen Fehler wie schon einmal will die EZB nicht begehen. Im Interview nimmt Schnabel auch Bezug auf die nachhaltig hohen Futures-Preise (auch für Kontrakte, die weiter in die Zukunft reichen) beim Öl - deutlich über jenen Werten, die die EZB als Negativ-Szenario ausgewiesen hat. Möglich, dass sich durch eine sinkende Nachfrageentwicklung die Preisdynamik entspannt (entweder durch eine Reduktion der Produzentenmarge oder eben dem Kaufkraftverlust der Konsumenten) - ist halt die Frage wann und in welchem Ausmaß das eintritt. |

||

|

||

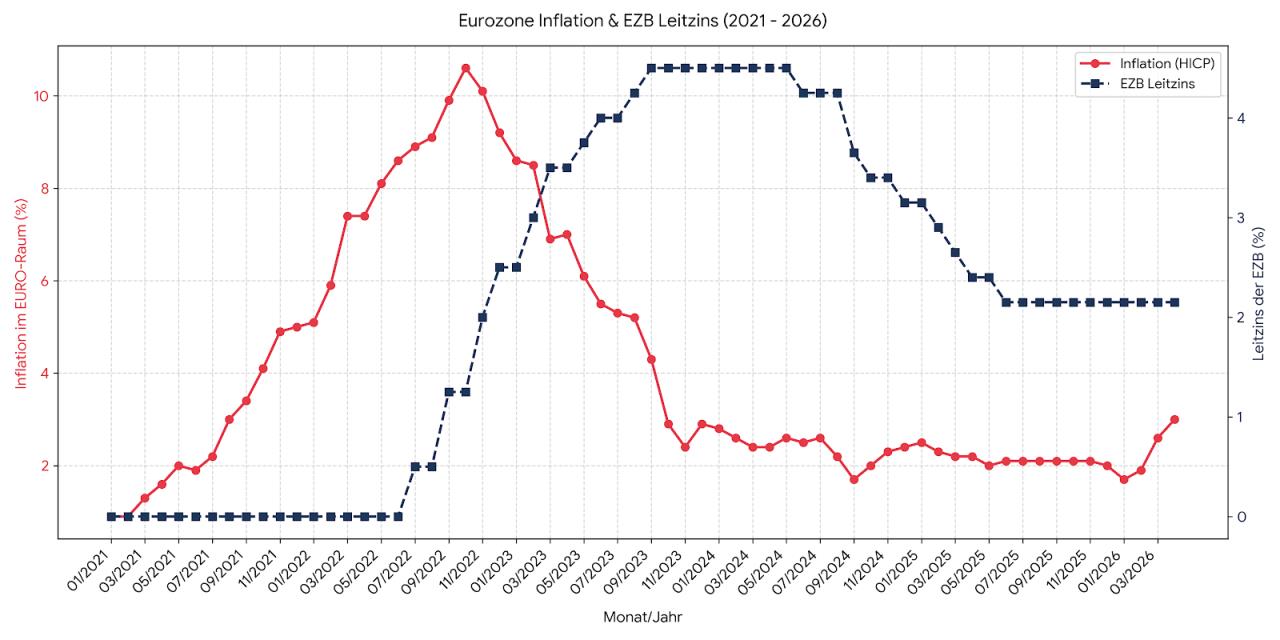

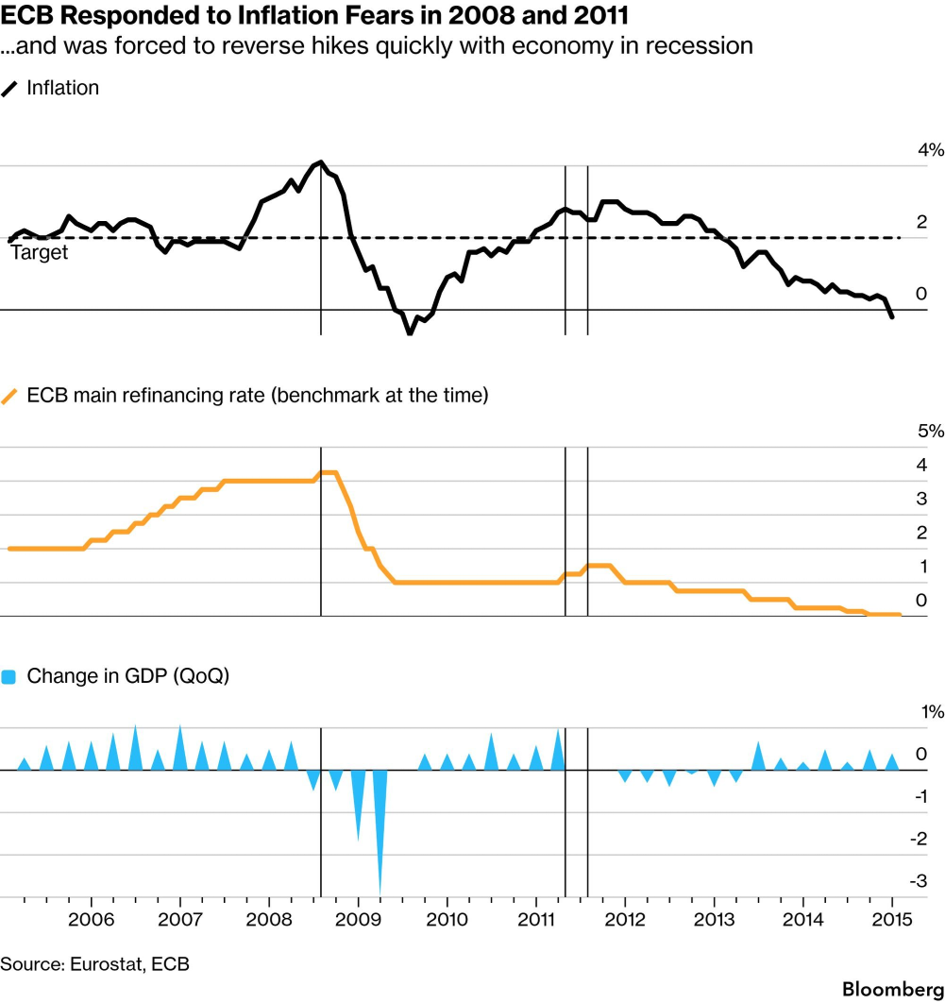

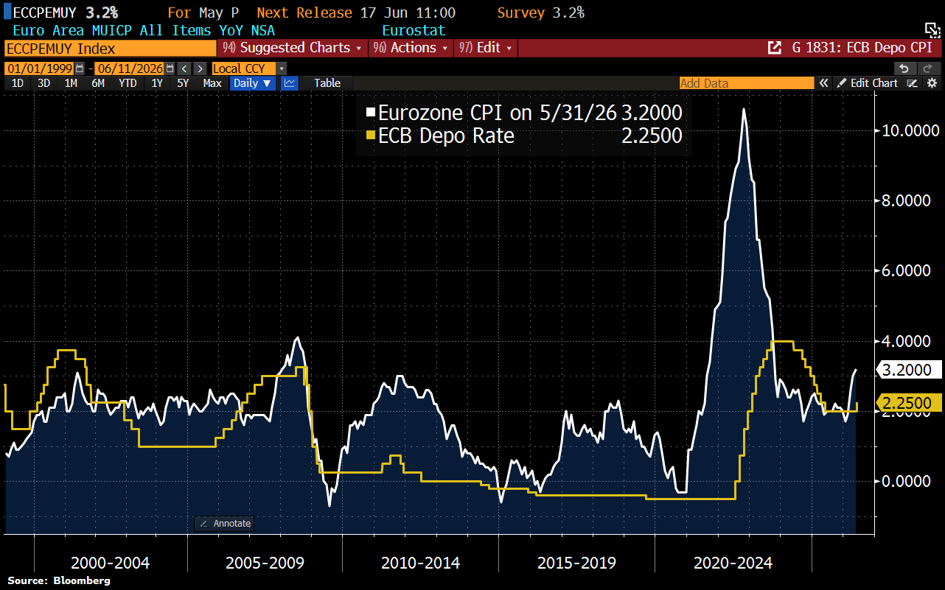

[Vorweg: Das Bild ist KI-generiert und nur stichprobenartig geprüft.] Man sieht da schön, was ich meine – die Zinserhöhungen der EZB hatten bei der vergangenen Energiekrise auf die Inflation de facto keinen Einfluss, sondern waren am höchsten als die Inflation schon längst wieder sank (die Energiepreise entspannten sich im Vorgang). Jetzt sollte man erwarten, dass bei einem vergleichsweise (zum Vorkrisen-Niveau) hohen Zinssatz die Inflation weiter stark gesunken wäre – was sie allerdings nicht ist. Auch die Zinssatzsenkungen hatten keinen Einfluss auf die Entwicklung der Inflation. Jetzt da der nächste externe Schock (Irankrieg) auf die Wirtschaft trifft, steigt die Inflation wieder. Und wird das weiter tun bis sich die Energiepreise entspannen. Mir ist schon klar, dass Zentralbankpolitik auch zu einem Gutteil Erwartungsmanagement ist, aber der Befund, die EZB hätte mit ihrer „zögerlichen“ Haltung die Inflation im Zuge des Ukrainekriegs mitverursacht, bestärkt oder gar nur nicht rechtzeitig gestoppt, ist angesichts der Fakten eher kühn.

|

||

|

||

|

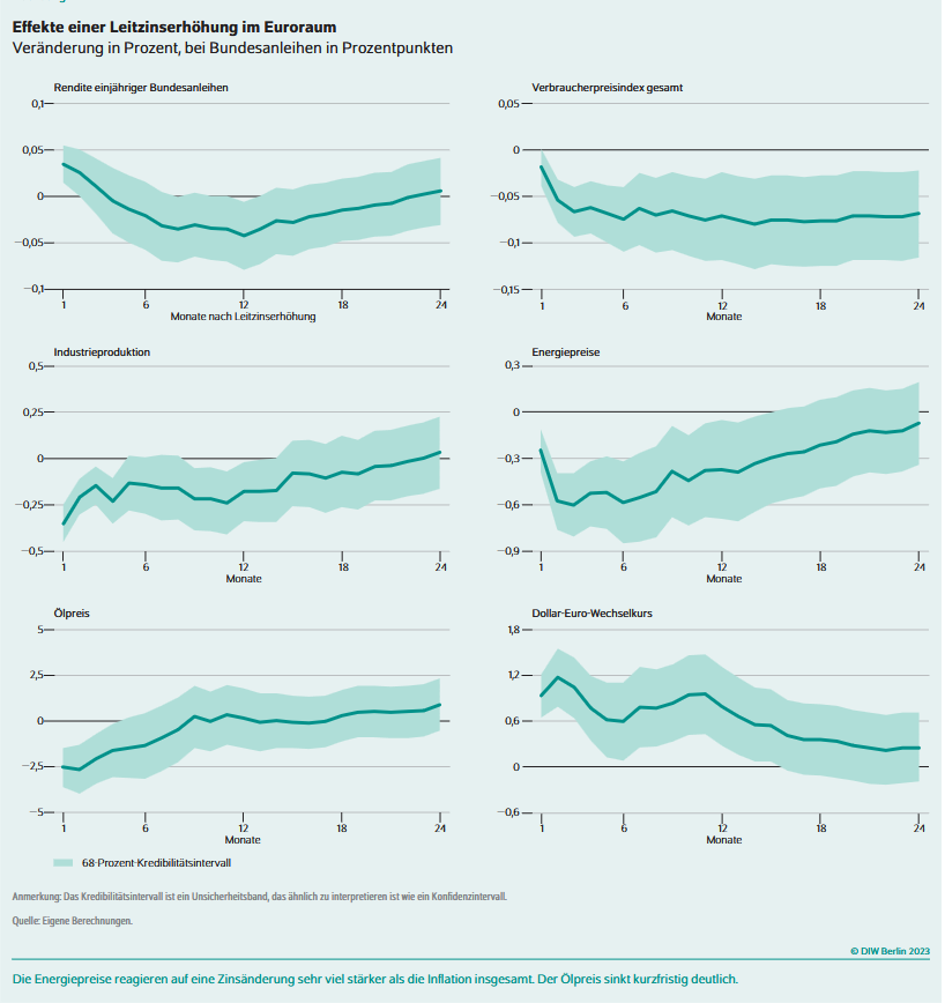

hier muss man zwischen der Enwicklung der Energiepreise und der allgemeinen Inflation unterscheiden. Ich poste diesbezüglich ja laufend auch die Darstellung der Headline-Inflation und der Kerninflation (ohne Energie- und Lebensmittelpreise). Was sich daraus ableiten lässt ist, dass sich im Gefolge steigender Energiepreise die Zweitrundeneffekte sehr deutlich ausprägen, nämlich in Form steigender und auf verhältnismäßig hohem Niveau verharrender Kerninflation. Dass Zinserhöhungen durchaus einen Effekt auf Energiepreise haben, sieht u.a. das Deutsche Institut für Wirtschaft (DIW), das sich 2023 ausführlich diesem Thema in einer sehr lesenswerten Analyse gewidmet hat (https://www.diw.de/documents/publikationen/73/diw_01.c.866703.de/23-8.pdf) mit folgender Grundaussage: "Die EZB kann mit ihrer Geldpolitik also nicht nur die Energiepreise beeinflussen, sondern diese reagieren verglichen mit dem Gesamtindex zudem außergewöhnlich stark auf eine Zinserhöhung"  Die Inflation wurde nicht im Zuge des Ukrainekrieges mitverursacht (wer auch immer das behauptet), sondern weil der aufkommenden Preisdynamik (hohe Geldmenge, Angebotsengpässe bei gleichzeitigem Nachfrageschub während/nach Corona, etc.) nicht rechtzeitig Einhalt geboten wurde. Wie erwähnt - diesen Fehler möchte die EZB nicht nochmal machen. |

||

|

||

|

Zum Beispiel das Abstract in der Analyse des von dir verlinkten DIW-Papers: Angriffskrieg in der Ukraine sind die Energiepreise stark gestiegen. Die damit einhergehende hohe Verbraucherpreisinflation zwingt die Europäische Zentralbank (EZB) ihrem Mandat entsprechend zum Handeln. Da sieht man im Übrigen auch auf Seite 89, wie sehr die Energiepreise Treiber der letzten Inflationswelle waren. Dass der Ölpreis signifikant sinkt, wenn die EZB die Leitzinsen erhöht, ist für mich dennoch eine neue These; angesichts der andauernd schwachen Konjunktur im Euro/EU-Raum könnte ich mir allerdings auch vorstellen, dass diesmal dieser Effekt nicht besonders ausgeprägt ist (die EU/Euro-Länder fragen wohl schon seit geraumer Zeit aufgrund schwächerer Konjunktur weniger Öl am Weltmarkt nach). Das war bei der letzten Krise noch anders.

|

||

|

||

|

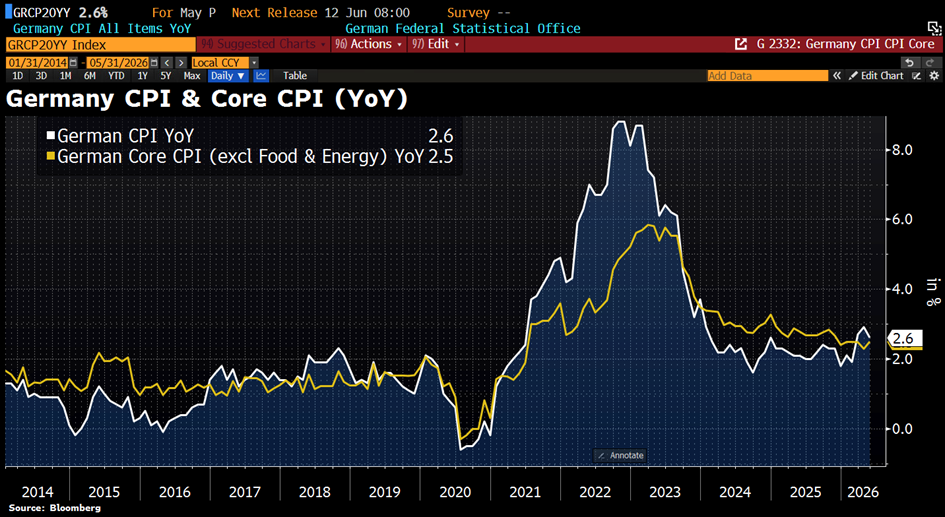

Die Deutsche Headline-Inflation im Mai sinkt im Jahresvergleich auf 2,6% (April 2,9%). Grund dafür ist der Tankrabatt, der im Mai eingeführt wurde und bis Ende Juni gilt. Das tieferliegende Thema ist und bleibt jedoch die Kerninflation, die im Vergleich zum April (2,3%) auf 2,5% gestiegen ist.  |

||

|

||

Was Verbraucher in der EUR-Zone erwarten:  |

||

|

||

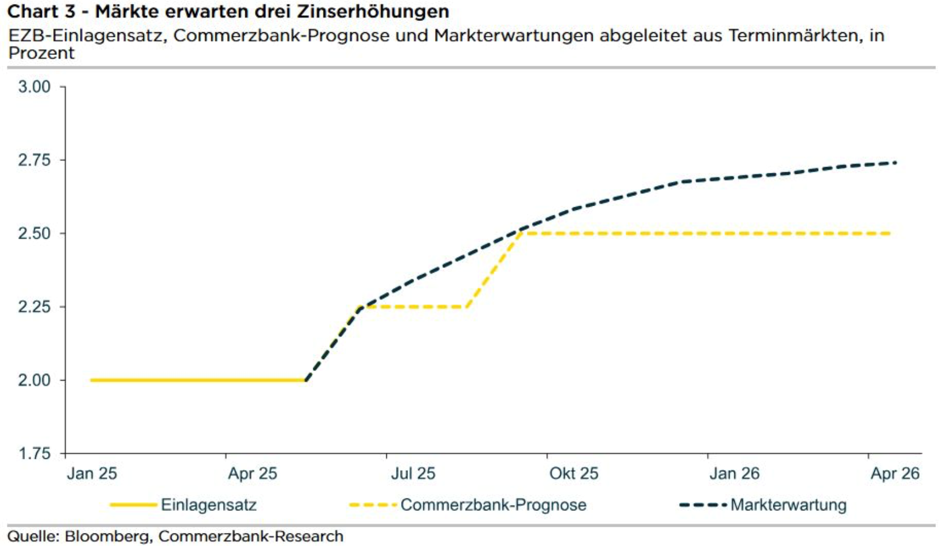

der Terminmarkt sieht noch für heuer derzeit knappe 3 Zinserhöhungen - nicht nur für meine Begriffe eine zu viel  |

||

|

||

|

EZB-Notenbanker möchte ich derzeit auch nicht sein. Die Amerikaner werden im besten Fall die Zinsen hochhalten, die europäische Wirtschaft lahmt und der Iran-Krieg belastet die Energiepreise (und steigert damit die Inflation). Wenn aber das einzige Werkzeug ein Hammer ist, schaut jedes Problem aus wie ein Nagel; damit sind Zinserhöhungen das Einzige, das der EZB einfallen wird. |

||

|

||

freilich - die Gefahr, das ohnehin schwache Wirtschaftswachstum mit Zinserhöhungen zu gefährden, besteht zweifelsohne. So wie 2011, als nach einer Erhöhung in die wirtschaftliche "Flaute" wieder korrigiert werden musste:  Vielleicht wird es auch ein Mittelweg. Für die Sitzung diese Woche ist die Marschrichtung mal mehr oder weniger klar - ähnlich wie in den USA (die nächste Woche entscheiden) ...  |

||

|

||

|

was im Sommer 2025 gegolten hat ...

... und unter Berücksichtigung immer mannigfaltigerer volkswirtschaftlicher, gesellschaftlicher und geopolitischer Herausforderungen weiter angereichtert wurde ...

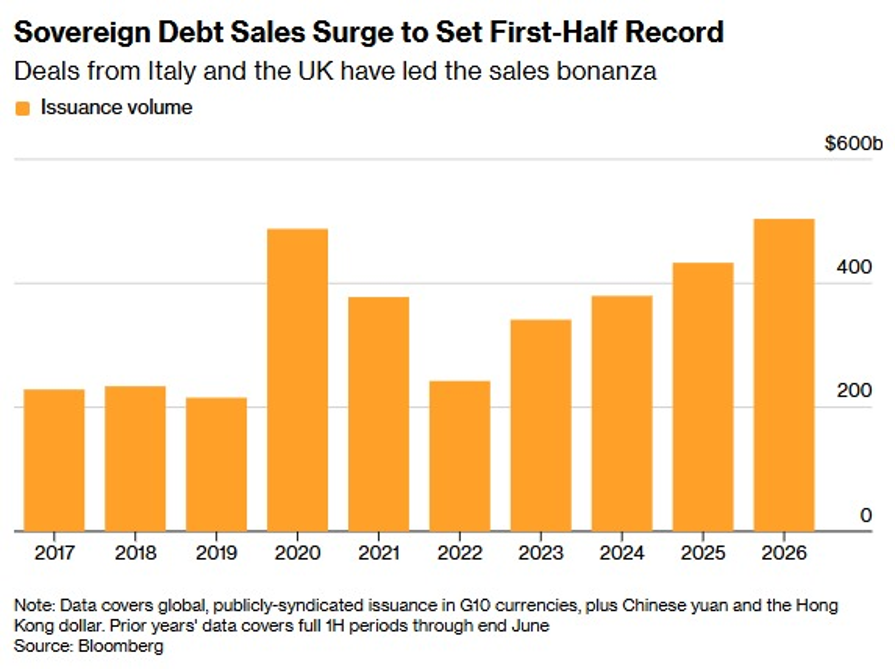

... führt zu einer immer stärkeren Ausweitung des Anleihenangebotes durch eine immense, weltweite Emissionstätigkeit bei Staatsanleihen. Angefangen von Verteidigung, Infrastruktur, Energiewende, alternder Bevölkerungen, und die Refinanzierung von Schulden, die während COVID aufgenommen wurden, wird frisches Kapital benötigt, um die Belastungen tragen zu können. Mehr als USD 500 Mrd. wurden seit Jahresbeginn durch staatliche Stellen emittiert - mehr als im ersten Halbjahr 2020 während der COVID-Hochphase.  Der Unterschied ist das zu damals deutlich "teurere" Zinsgefüge und vor allem die Haltung des Marktes. Es wird selektiver gekauft und unterschieden zwischen jenen Ländern, die produktive Investitionen finanzieren wollen und jenen, die hautpsächlich ihr Defizit refinanzieren müssen. Ausfluss der Anleihenschwemme sind die seit Wochen steigenden Staatsanleiherenditen und damit auch EUR-SWAPsätze, die auch Fixzinsfinanzierungen teurer gestalten. Zinsrisikomanagement bleibt im Fokus - je nach gewünschtem Fixzinssegment variieren die Möglichkeiten zum Teil sehr stark. |

||

|

||

|

Hallo LiConsult, hier gibt es dazu Erfahrungen und Preise: Inflations- und Zinsentwicklung |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

USA:

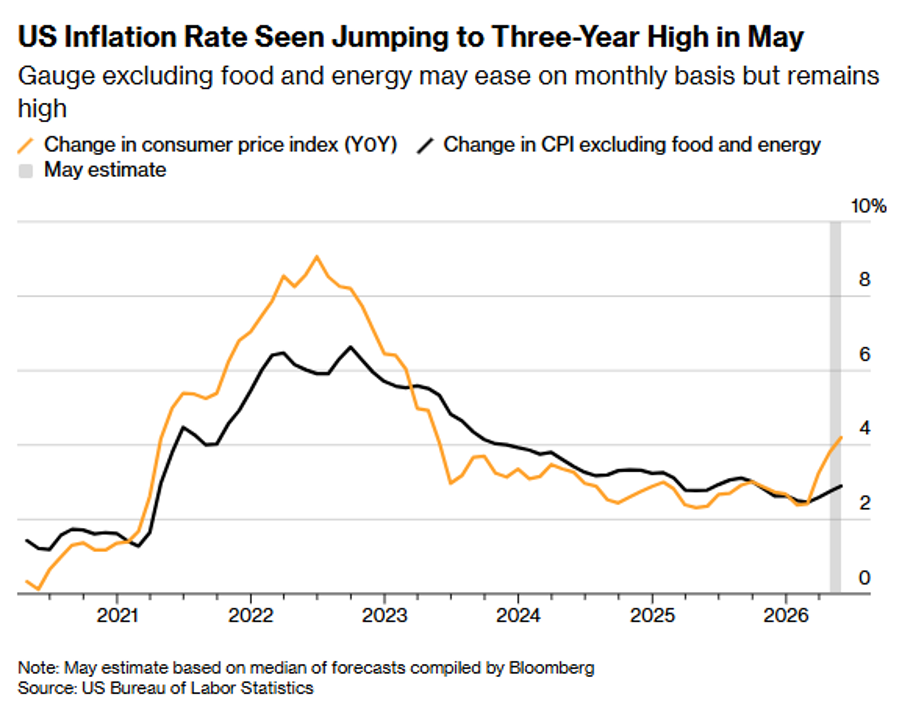

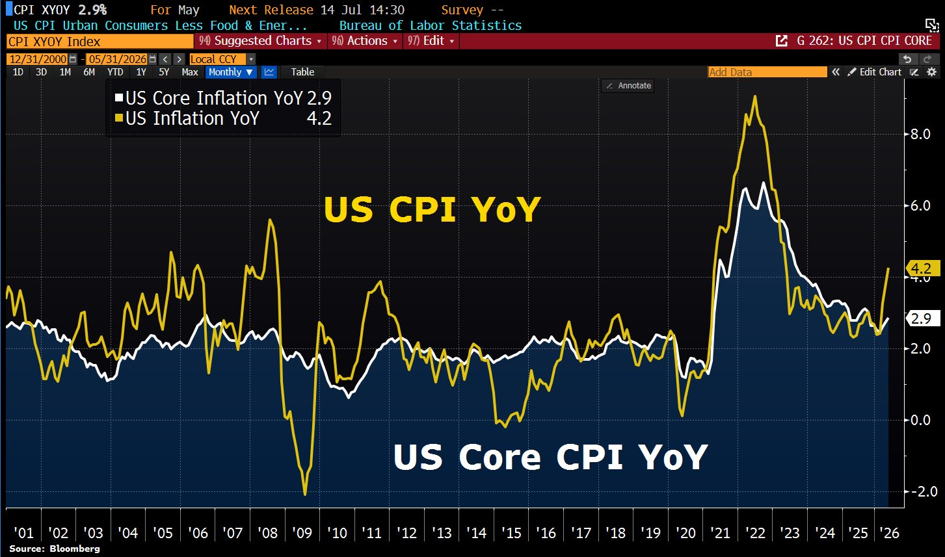

Nach dem starken Inflationsanstieg im April beschleunigt sich dieser mit +4,2% im Mai nochmal auf ein neues 3-Jahreshoch. Kerninflation +2,9% ebenfalls stärker als im April:  |

||

|

||

|

Die EZB hat die Markterwartung erfüllt und hebt in einer einstimmigen Entscheidung alle Fazilitäten um jeweils 0,25% an. Neuer Einlagensatz 2,25%, neuer Hauptrefinanzierungssatz (= Leitzinssatz) 2,4%, neuer Spitzenrefinanzierungssatz 2,6%  Inflationserwartung 2026 3% (vorher 2.6%) Kerninflationserwartung 2026 2,5% (vorher 2,3%) BIP-Wachstumserwartung 2026 0,8% (vorher 0,9%) Inflationserwartung 2027 2,3% (vorher 2%) Kerninflationserwartung 2027 2,5% (vorher 2,2%) BIP-Wachstumserwartung 2027 1,2% (vorher 1,3%) Inflationserwartung 2028 2% (vorher 2,1%) Kerninflationserwartung 2028 2,2% (vorher 2,1%) BIP-Wachstumserwartung 2028 1,5% (vorher 1,4%) https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260611~4d41bd5e83.en.html Wenn man sich die Aussagen so mancher Notenbanker ansieht, kann man den Eindruck gewinnen, dass die nächste Erhöhung gleich im Juli (23.07.) fällig ist, z.B. des Deutschen Notenbankpräsidenten Nagel ... - INFLATION OUTLOOK HAS WORSENED - SHOCK PROVING TO BE `STRONG AND PERSISTENT' - ECB READY TO HIKE RATES AGAIN IN JULY IF NECESSARY - THIS WEEK'S HIKE NEEDED EVEN IF WAR ENDS QUICKLY - KEEPING ALL OPTIONS OPEN AT AT [Außentemperatur] NEXT MEETING - WE CAN'T SIMPLY LOOK THROUGH THE SHOCK ... oder seines slowenischen Amstskollegen Dolenc ... - SERVICES INFLATION IS STUBBORN, HARD TO FIGHT - HAD ROBUST SET OF DATA ON TABLE TO TAKE DECISION - WAR IMPACT TO LAST LONGER EVEN IF STRAIT OPENS - PRETTY OBVIOUS INFLATION WILL BE HIGHER, GROWTH LOWER - MARKETS ARE `QUITE ROBUST' BUT ECB MUST BE VIGILANT - HIKE JUST ENOUGH FOR NOW TO FOLLOW BASELINE - ECB FOLLOWED INCOMING DATA WITH THURSDAY'S HIKE oder auch des heimischen Notenbankpräsidenten Kocher: - RATE HIKE CONTRIBUTES TO STABILIZATION - DON'T EXPECT INFLATION TO MATCH 2022, 2023 LEVELS - CRUCIAL THAT PRICE SHOCK DOESN'T GET ENTRENCHED - ECB TO ACT DECISIVELY TO ENSURE 2% MID-TERM INFLATION |

||

|

||

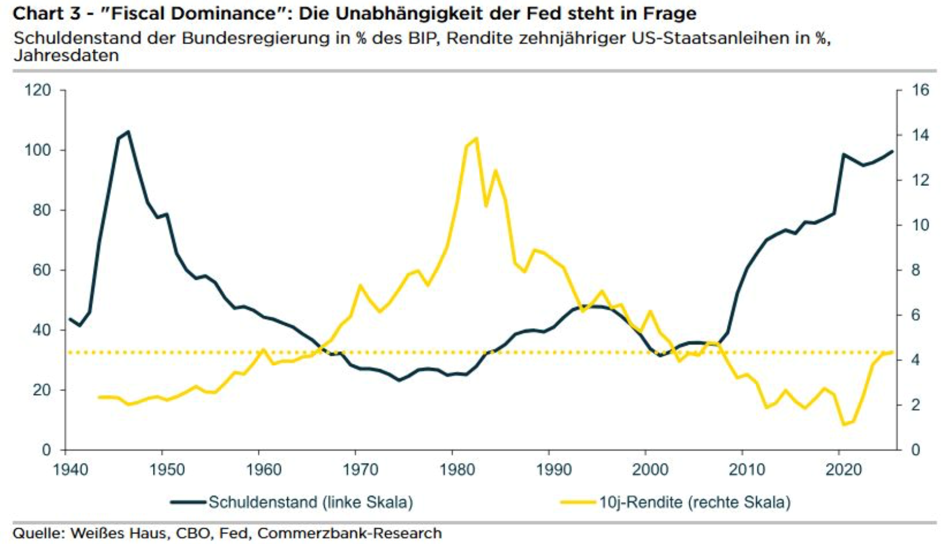

... und dies wird mit dem neuen Vorsitzenden des US-FED ein möglicherweise nicht zu unterschätzender Punkt sein:  |

||

|

||

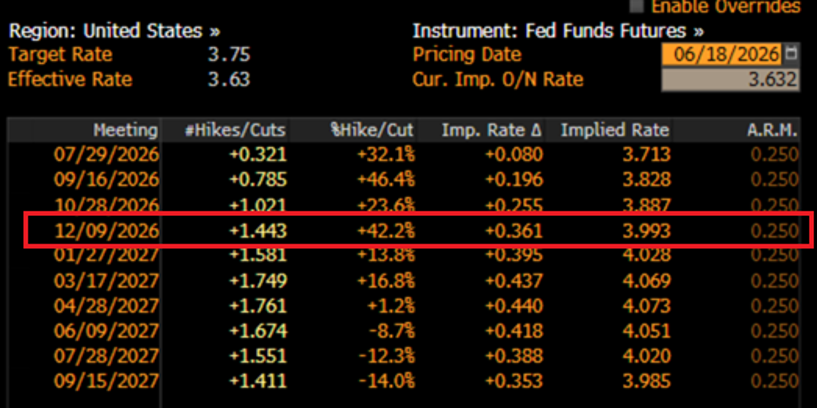

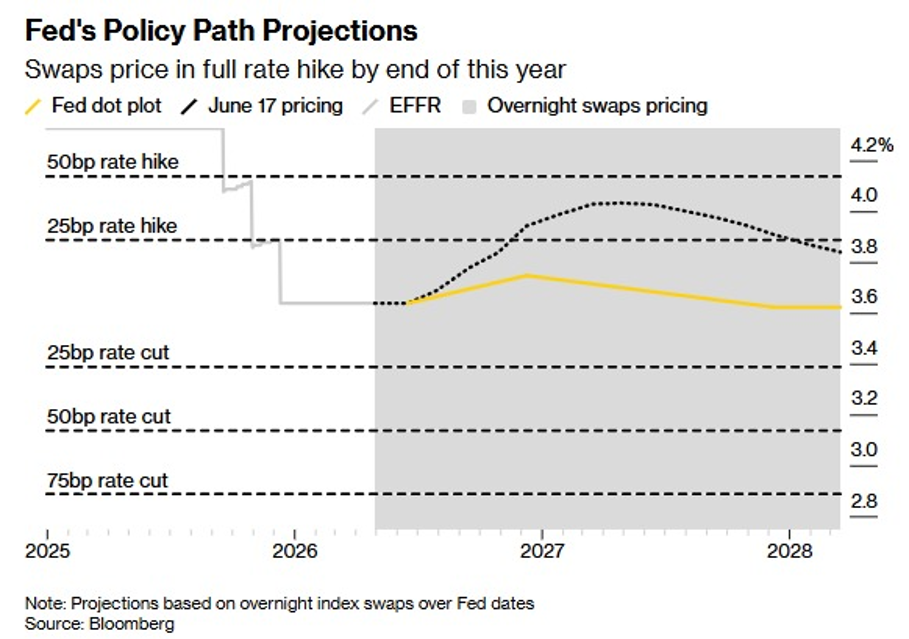

Die gestrige FED-Sitzung stand mit dem neuen Vorsitzenden unter einem besonderen Licht. Zwar blieb der US-Leitzinssatz im Gegensatz zur vorwöchigen EZB-Entscheidung unangetastet. Dennoch registrierte der Markt einen"hawkischen Unterton", was zur Folge hatte, dass sich die Zinskurve deutlich abflachte ...  ... und die Differenz der 30Y zu den 2Y Zinsen um 0,17% merkbar zurückging. Gleiches kann man derzeit auch bei den EUR-Renditen/SWAPs beobachten. Die Abflachung in den USA passierte vorrangig über die Verteuerung der kurzfristigen Renditen. So stiegen die 2Y Zinsen schlagartig um 0,16%. In der aktuellen Projektion des Terminmarktes (FED Funds Rate) wird von einer Erhöhung bis zum Dezember Notenbanktermin um 0,25% ausgegangen ...  ... und ist dieser damit restriktiver als der Druchschnitt der US-Notenbanker (Dot Plots - drei erwarten eine 0,25%-Zinserhöhung, fünf kalkulieren mit zwei Anhebungen, einer sogar um drei Erhöhungen, acht rechnen mit keinem weiteren Zinsschritt, einer erwartet eine Senkung)  |

||

|

||

|

klare Aussage von Frau Schnabel betreffend eine allfällige weitere Zinserhöhung: "From today’s perspective the ECB will need to raise interest rates further to bring inflation back to 2%" https://www.ecb.europa.eu/press/inter/date/2026/html/ecb.in260626~c18c7252f3.en.html ... im Gegensatz zum derzeitigen Markt, der keine volle Anhebung preist. |

||

|

||

Was Konsumenten in der EUR-Zone erwarten  |

||

|

||

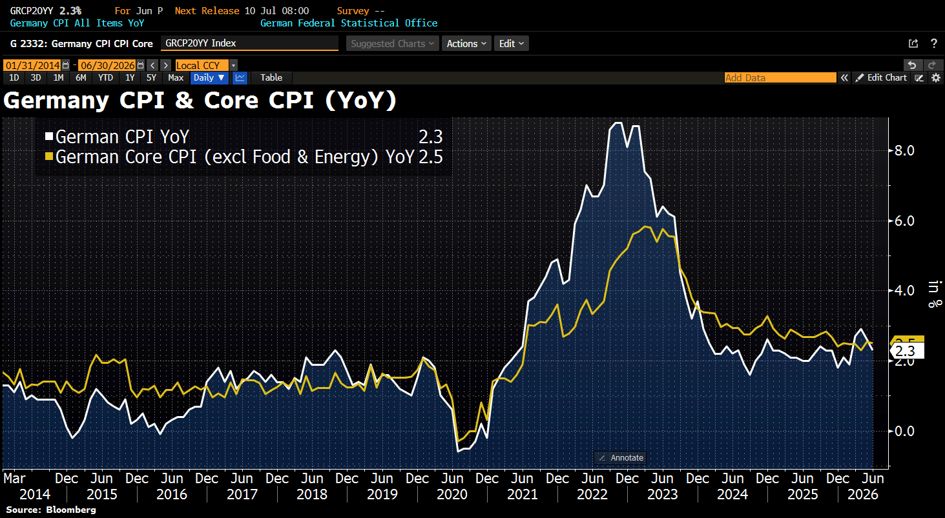

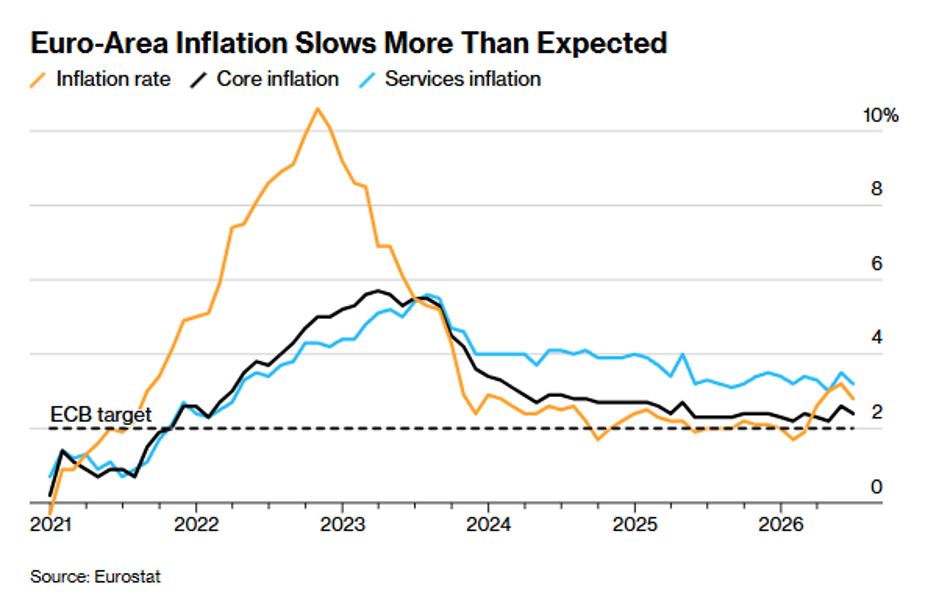

Dank rückläufiger Energiepreise überraschen die unter den Erwartungen geblieben Juni-Inflationsdaten in Deutschland. Headline-Inflation im Vergleich zum Vorjahresmonat +2,3% (Mai +2,6%), jedoch: Kerninflation (ohne Energie- und Lebensmittelpreisen) hartnäckig weiterhin bei +2,5%:  ähnlich auch die Inflationsdaten aus der EUR-Zone, die sich im Gefolge des sich deutlich reduzierenden Ölpreises ebenfalls entspannt (mehr als erwartet):  https://www.bloomberg.com/news/articles/2026-07-01/euro-zone-inflation-slows-more-than-expected-as-oil-retreats?srnd=homepage-europe |

||

|

||

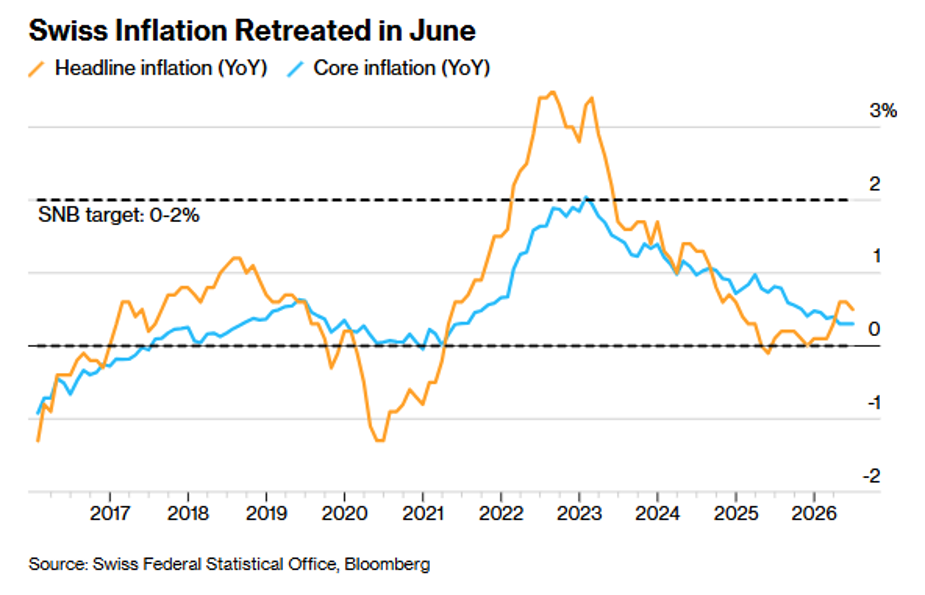

in der Schweiz ticken die Uhren wie gewohnt anders:  |

||

|

||

|

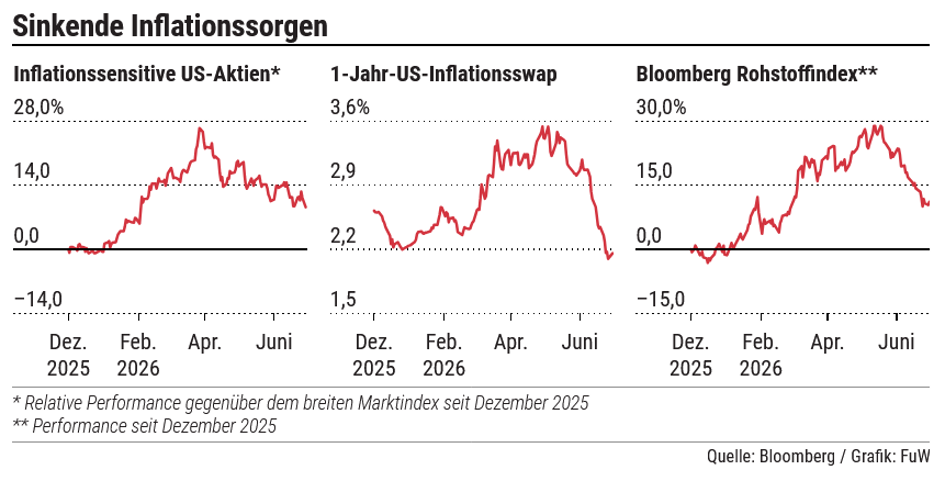

sehr spannend in den USA ist, wie sich innerhalb verschiedender Märkte die Unterschiedlichkeit bei der Inflationserwartung widerspiegelt. Auf der einen Seite die oben beschriebene Sicht des Terminmarktes (FED Funds Rate) und auf der anderen Seite die deutlich sinkenden Tendenzen bei den Inflationsswaps, den inflationsintensiven Aktien und natürlich des Rohstoffindex:  |

||

|

||

|

die letzten Tage waren bei der EUR-Zinskurve von sinkenden Renditen bei den langen Laufzeiten geprägt. Nun kehrt leider wieder "Normalität" ein - sich durch steigende Verschuldung stetig verteuernde Langfristzinsen. Renditen von 30Y Deutschen Bundesanleihen wieder auf 2011-Level:  |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]