Inflations- und Zinsentwicklung - Seite 73

|

|

||

|

Ich halte nichts von mehrjährigen abschlüssen. 2025 war er dem bund nicht recht, heuer wird die Gewerkschaft den abschluss aufmachen, da ja der bund letztes Jahr aufgemacht hat. Und so wird es auch kommen. |

||

|

||

|

Und zurecht. Man haut zwar gerne auf den gemeinen Beamten hin, aber so gehts halt auch nicht... Nur zur Vorstellung, über den 3 jährigen Durchrechnungszeitraum kommen bei mir mit den Pauschalen ca 1.3% Inflationsausgleich pro Jahr raus. Ich habs mir Monat für Monat im Excel rausgerechnet und den 3Jahres Schnitt gezogen. Da das letzte Jahr schon ca 3% betrug, und wahrscheinlich 2026 nicht besser wird, sind wir dann jetzt schon massiv im Minus ohne überhaupt noch zu wissen was 2027 und 2028 so kommt. In Summe schon ein paar Tausender im Jahr die nach den 3 Jahren brutto im Reallohn fehlen und die man vielleicht bis zur Pension mitschleppt, also möglicherweise 50-100k€ brutto bis zur Pension durch den Scheiss 3Jahres Abschluss und die aktuellen Gegebenheiten. Dass es in der Privatwirtschaft teilweise noch ärger zugeht, ist mir völlig bewusst. |

||

|

||

|

Beim öffentlichen Dienst gehört ohnehin ein gesetzlicher Mechanismus her, dass die Löhne/Gehälter/Bezüge automatisch an die Inflation angepasst werden. "KV"-Verhandlungen sind da an sich schon ein bisschen absurd. |

||

|

||

|

Ja das wäre eigentlich sehe viel effektiver. Wobei ich auch kein Problem mit einer Nulllohnrunde hätte wenn zB die Normalarbeitszeit von 40h etwas runtergeschraubt wird. Wobei das ja wiederum je nach Körperschaft unterschiedlich ist... |

||

|

||

|

Das Problem sind die ganzen Zusammenhänge! Wenn Löhne über die Inflation steigen kann sich die Bevölkerung immer mehr leisten und führt auch zu mehr Konsum. Weiters versuchen die Unternehmer Arbeitskräfte zu sparen, also auch Prozesse zu optimieren. Die Pensionen steigen nur mit der Inflation was dazuführt das sich das Pensionsproblem abschwächt. Derzeit machen wir das komplette Gegenteil, was dann zwangsläufig dazu führt das die Bevölkerung weniger sich leisten kann, der Konsum sinkt auf zwei Arten erstens direkt durch weniger Löhne und zweites durch mehr Angst was zur höheren Sparquote führt und weiters bekommen dadurch die Unternehmer haben weniger Aufträge. Wenn jetzt noch die Pensionen höher abschließen wie die Arbeitnehmer dann werden die Staatsausgaben sogar noch steigen, weiters sind Pensionisten im schnitt nicht so Konsumfreudig (sparen eher) was auch für die Wirtschaft nicht optimal ist. |

||

|

||

|

Hallo Leute, ich schreibe hier zum ersten Mal rein und hoffe, ich bin mit meiner Frage im richtigen Bereich. Ich habe gerade ein hauskauf Angebot von der Sparkasse bekommen und würde mich über eine ehrliche Einschätzung freuen, ob das so aktuell okay ist.. Fakten zum Angebot: - Kreditbetrag: 550.000 € - Eigenmittel: 100.000 € - Laufzeit: 35 Jahre - 3,35 % fix bis 30.09.2027 - danach 6-Monats-EURIBOR + 1,35 % Marge - Mindestzins: 1,75 % - Höchstzins: 4,19 % - Anpassung jeweils am 01.04. und 01.10. - aktuelle Rate laut Angebot: 2.272,83 € - Effektivzins: 4,0 % Findet ihr die Marge okay? Und wie schätzt ihr die Bandbreite ein? Falls jemand in letzter Zeit ähnliche Angebote bekommen hat, würde mich auch interessieren, wie das bei euch ausgesehen hat. Danke euch schon mal ❤️ |

||

|

||

|

gewöhnlich machen User entweder einen eigenen Thread auf bzw. schreiben ihre diesbezüglichen Erfahrungsberichte in den thematisch dazu passenden Thread https://www.energiesparhaus.at/forum-aktuelle-aufschlaege-hypothekar-kredite-2026/84498_7 Ist aber prinzipiell nicht so eng - alles gut Betreffend Korridorzinsen habe ich aktuell keine Vergleichszahlen, da sich diese Verzinsungsvariante (zumindest unter meinen Kunden) derzeit keiner gesteigerten Beliebtheit erfreut. Zur Einordnung: Wenn du den 6M EURIBOR mit 1,35% Aufschlag heranziehst, liegst du aktuell bei 3,8% - einem Zinssatz, den du derzeit auch für eine etwa 20Y Fixzinsperiode vereinnahmen kannst. Klar jedoch- ohne Möglichkeit auch "nach unten" zu partizipieren und mit überschaubarem Upside-Risiko, da die Obergrenze 4,19% in Griffweite ist. Solange du dich im Korridor befindest, muss dir aber klar sein, dass du mit dem 6M EURIBOR einen Indikator hast, der gegenüber dem für variable Verzinsungsvarianten üblichen 3M EURIBOR derzeit etwa 0,35% (im Durchschnitt seit 1999 auch noch immer um etwa 0,10%) höher liegt und der Aufschlag ebenfalls um mehr als 1/3% teurer ist als der kompetitive Markt (was auch logisch ist, da die Konstruktion des Produktes Kosten verursacht). Am Ende hängt es von deiner Zinserwartung ab, wie du dich positionieren willst. |

||

|

||

|

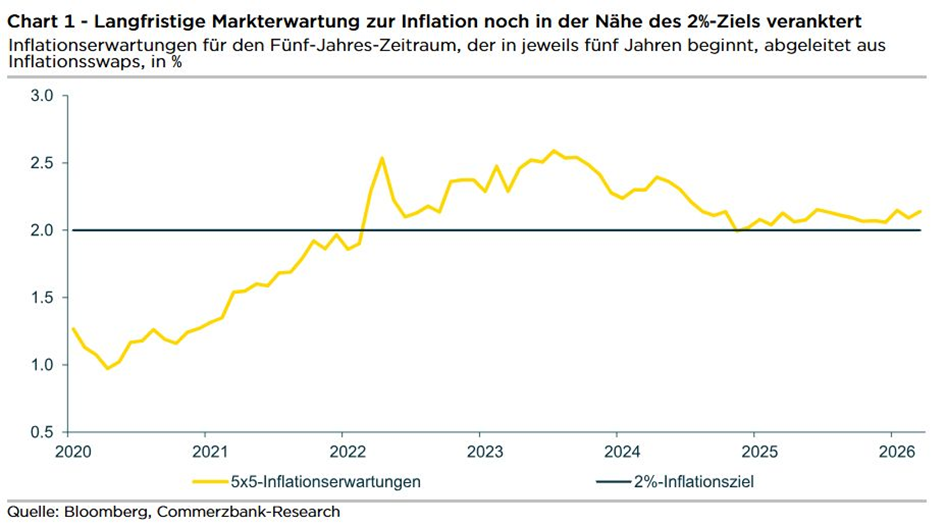

das EUR-Pendant dazu offenbart in der langen Fristigkeit eine moderate Inflationserwartung ...  ... die sich dennoch hartnäckig über der 2% EZB-Zielmarke hält. Für die EZB kein einfaches Umfeld, sollten doch die langfristigen Inflationserwartungen einer der Grundlagen für die Leitzinsentscheidungen (die kommende findet am 30.04. statt) bilden. Fixzinssucher im Finanzierungsbereich mussten in den letzten beiden Wochen wie angekündigt flächendeckend zum Teil deutliche Konditionenanpassungen über die ganze Zinskurve hinweg hinnehmen. Für die kommenden Wochen sollte es diesbezüglich hoffentlich etwas ruhiger werden. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

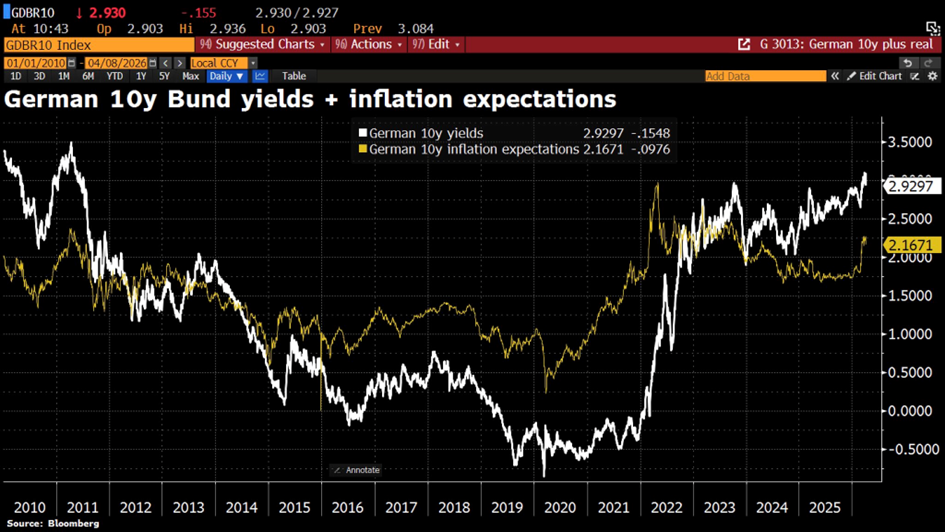

Auch die Zinsmärkte sind aktuell stark getrieben von weltpolitischen Nachrichten. Nach der Ankündigung der Waffenruhe beruhigten sich sowohl die nominellen Renditen (-15 BP) wie auch jene der Inflationserwartungen (-10 BP) - hier am Beispiel der 10Y Deutschen Bundesanleihen.  Wir werden sehen, wie lange dieser Zustand anhält. |

||

|

||

|

Erwartungen im Gleichklang: Zu den Markt- und Konsumentenerwartungen gesellt sich auch die (hier von der Bank of America) periodisch durchgeführte Umfrage betreffend die Erwartung der Assetmanager über die weitere Inflations- und Zinsentwicklung.  Fazit: Zinssenkungen dürften (nicht nur in den USA) demnach vorerst mal vom Tisch sein. |

||

|

||

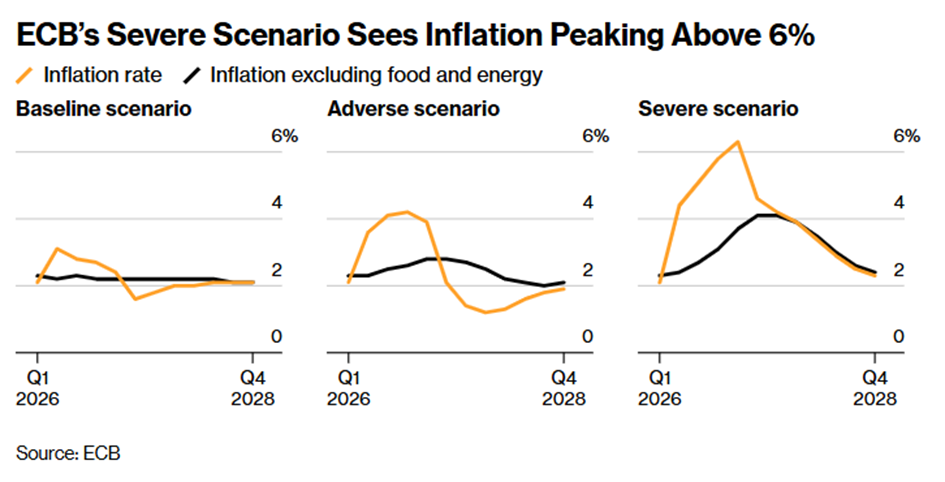

wenn man sich die EZB-Szenarien über deren Inflationserwartung und die entsprechenden Aussagen ansieht, wird bei der kommenden Sitzung am 30.04. im besten Fall ein Halten der Zinssätze geschehen:  https://www.bloomberg.com/news/articles/2026-04-15/ecb-officials-are-said-to-be-leaning-toward-april-rate-hold |

||

|

||

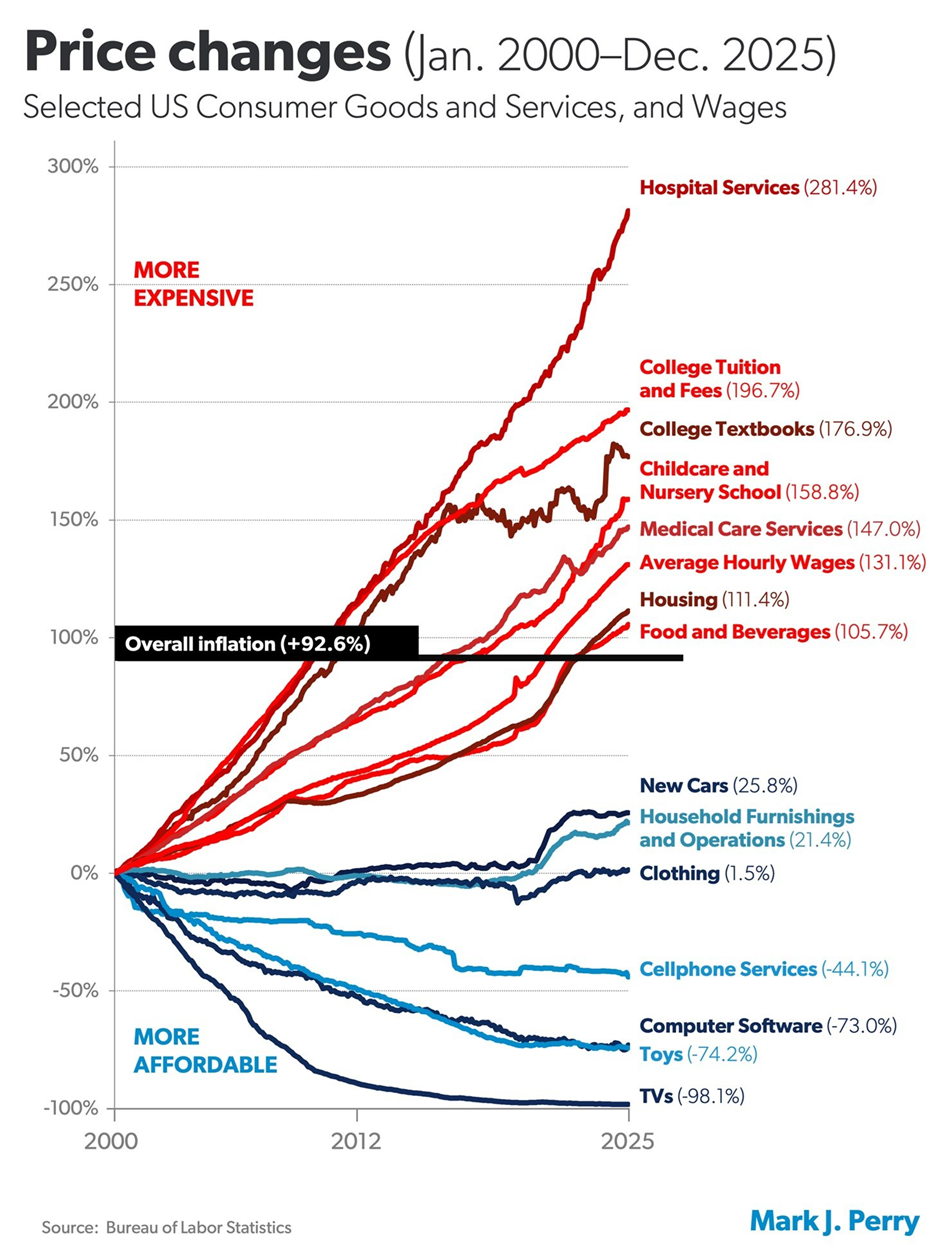

sehr interessantes Schaubild zu dem, was uns in EURopa ebenfalls blühen kann: jene Produktgruppen, die am stärksten von staatlicher Intervention und Subventionen betroffen sind, stiegen in den vergangenen 25 Jahren am stärksten während jene mit starkem Wettbewerb moderat gestiegen oder sogar gefallen sind  |

||

|

||

|

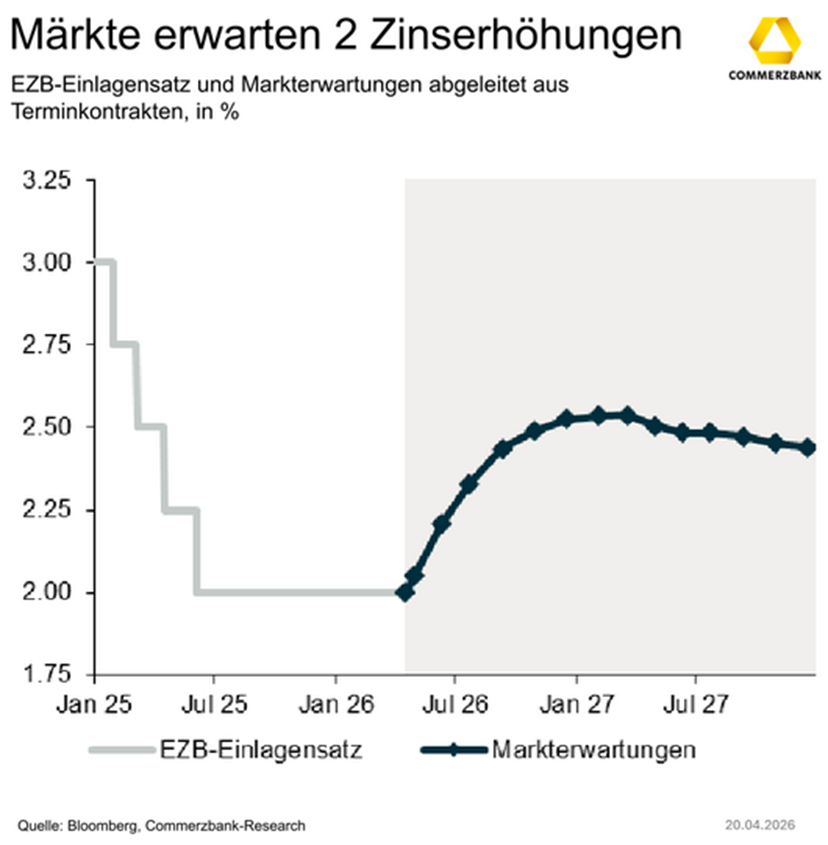

für April wird sich den Terminmärkten nach keine Änderung ergeben - für die Sitzung im Juni wird derzeit eine Erhöhung des Einlagensatzes um 0,25% und bis Jahresende eine weitere Anhebung in gleicher Höhe erwartet.  |

||

|

||

|

Das hat nichts mit mangelndem Wettbewerb zutun. Im Gegenteil, sowohl Gesundheitsleistungen als auch der Bildungssektor sind in den USA ganz überwiegend privat. Dh, das was es so teuer macht sind Firmen die in diesen Bereichen Gewinn machen wollen. Die USA zahlen pro Kopf mehr Steuern ins Gesundheitssystem als in Europa, mit wesentlich schlechterem Outcome, weil sie ebendiese Gewinne mitfinanzieren indem sie öffentlich bezahlte Leistungen von Privaten erbringen lassen. Daß Konsumgüter billiger geworden sind hat auch den Hintergrund daß das keine lebensnotwendigen Dinge sind, dh die kann man wenn sie sehr teuer sind auch weglassen/einen Neukauf aufschieben. Bei medizinischer Versorgung, Schulbildung, Wohnung, Nahrung, Energie kann man kaum aus, daher kann hier die Preisanhebung ungehemmter vollzogen werden, die Leute werden diese Leistungen trotzdem konsumieren (müssen). |

||

|

||

|

Genau das ist die Krux. Bei uns ist es halt staatlich und bekanntlich sind staatliche Organisationen nicht so effizient weil "geschützter" Bereich. Bitte nicht falsch verstehen. Ist natürlich nicht so schwarz/weiß. Aber die Aufgabe wäre es diese zwei Systeme optimal zu verbinden... |

||

|

||

|

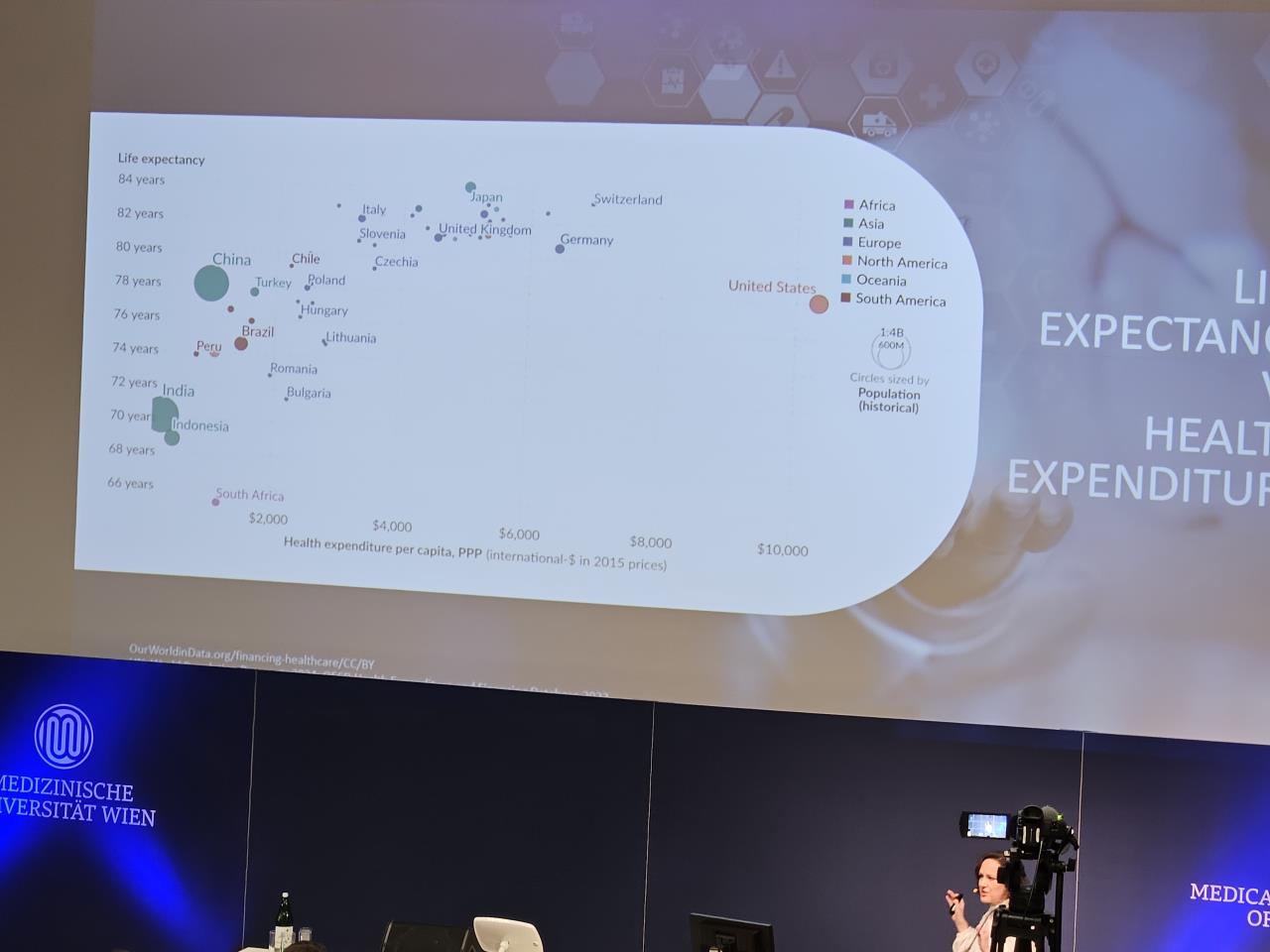

Also daß überwiegend staatliche Systeme bei Gesundheit und Bildung keine Verbesserungsmöglichkeiten haben behauptet ja niemand, logisch haben die auch Nachteile. Aber daß grosso modo im diesen Bereichen staatliche Systeme VIEL besser sind als private, ist hinlänglich bewiesen. Deshalb hat das auch niemand außer den USA, und dort wie gesagt mit schauderhaften Ergebnissen. Ich habe mir folgende Folie mal bei einem Vortrag abfotografiert, weil ich sie so beeindruckend fand. Pro Kopf Ausgaben im Gesundheitsbereich versus Lebenserwartung. Wie man sieht, in den USA wird sehr viel mehr ausgegeben als überall sonst, mit Ergebnissen unter allen anderen vergleichbar entwickelten Ländern.  |

||

|

||

|

Steht eh die Quelle auf der Folie, den Datensatz gibt es auch aktuell bzw. im Zeitverlauf: https://ourworldindata.org/grapher/life-expectancy-vs-health-expenditure |

||

|

||

|

Super danke ! |

||

|

||

|

interessant. danke. die frage die ich mir als "medizinischer laie" stelle ist ob man diese daten 1:1 so interpretieren kann oder ob da nicht auch lebenstil und co. reinspielen. oder anders gesagt: was helfen mir hohe ausgaben wenn ich trotzdem nicht gesund lebe... provokante gegenthese: vielleicht wär die lebenserwartung in USA noch geringer wenn sie "nur" unsere gesundheitsausgaben hätten. |

||

|

||

|

Na. Sicher spielt der Lebensstil auch eine Rolle, aber es gibt ja Detailanalysen was die Kosten in den USA so hochtreibt und die Lebenserwartung dämpft - und das ist vorallem das Fehlen einer allgemeinen staatlichen Krankenversicherung. Die Versicherungen dort sind überwiegend privat und sehr, sehr teuer, deshalb haben Viele erst gar keine. Das führt wiederum dazu, daß die Versorgung gerade bei chronischen Erkrankungen wie Diabetes, Bluthochdruck etc sehr schlecht ist, weil jeder Arztbesuch stark ins Geld geht. Ebenso sind die Kosten für Medikamente viel höher, weil nicht so wie bei uns die Kassen für ein gesamtes Land oder teils auch gleich EU-weit verhandeln, sondern jede kleine Kasse für sich. Deshalb nehmen viele chronisch Kranke ihre Medikamente nicht regelmäßig. Wenn die Leute dann durch ihre unbehandelten chronischen Krankheiten als Akutfälle mit Folfeschäden in der Notaufnahme von großteils privaten Spitälern landen, muß der Staat zahlen - und zwar die privaten Sätze samt Gewinn. Die durchschnittlichen Kosten einer Nacht im Krankenhaus sind in den USA wesentlich höher als bei uns, und Akutbehandlungen viel teurer als präventive Behandlungen. Somit treibt der hohe Anteil an Akutbehandlungen, noch dazu in Privatspitälern, die Kosten stark hoch. Die Lebenserwartung dagegen sinkt weil die Behandlung erst dann erfolgt wenn es schon fast zu spät ist, und auch dann nur das gemacht wird was akut notwendig ist. Nachtrag: gesunde Nahrung, dh kaum oder wenig verarbeitete Lebensmittel, Obst und Gemüse sind in den USA auch oft viel teurer als bei uns. Also ja die essen gern Burger und Co, aber grad den Ärmeren bleibt auch nicht wirklich eine andere Wahl. Frisch kochen können sich Viele schlicht nicht auf regelmäßiger Basis leisten. Somit können sie Lebensstilfaktoren auch nur begrenzt beeinflussen. |

||

|

||

| Hallo melly210, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

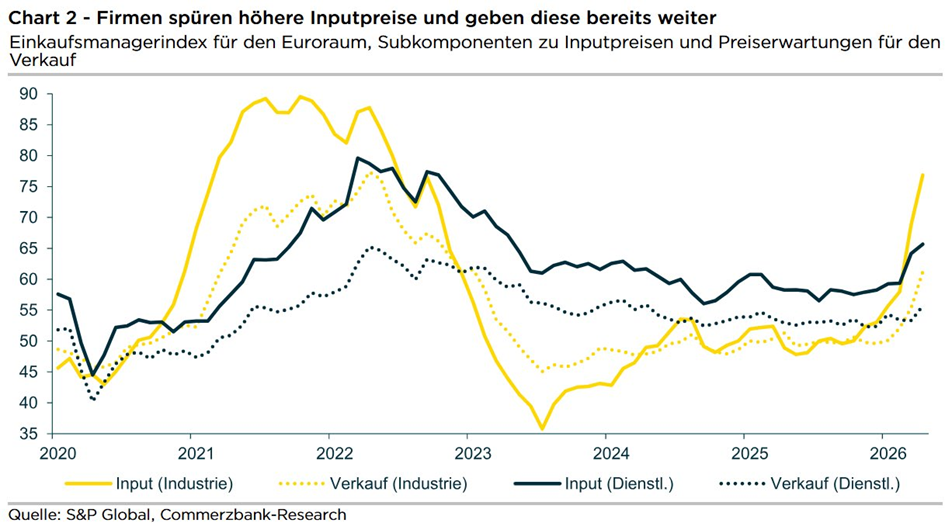

abseits der Finanzmarkterwartung sind auch von Industrieseite derzeit erstaunliche Parallelen zu 2021 (und somit vor dem allgemein intensiven Preisanstiegen) erkennbar. So wie damals berichten die Einkaufsmanagerindizes auch jetzt von deutlich steigenden Einkaufspreisen ...  |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]