Inflations- und Zinsentwicklung - Seite 74

|

|

||

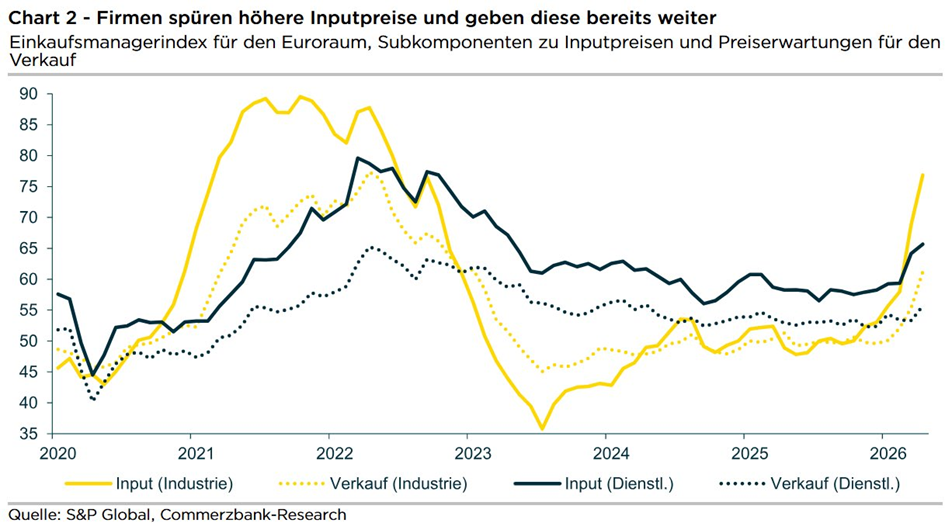

abseits der Finanzmarkterwartung sind auch von Industrieseite derzeit erstaunliche Parallelen zu 2021 (und somit vor dem allgemein intensiven Preisanstiegen) erkennbar. So wie damals berichten die Einkaufsmanagerindizes auch jetzt von deutlich steigenden Einkaufspreisen ...  |

||

|

||

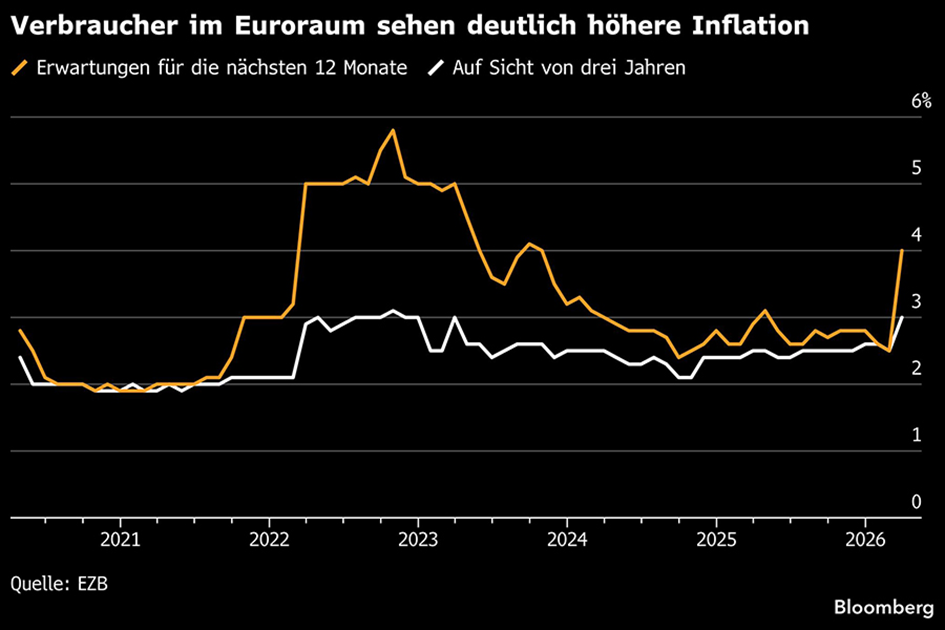

Was Verbraucher in der EUR-Zone erwarten:  Betreffend die detailliert Inflationserwartung der Verbraucher zeigt die Umfrage im kurz- und mittelfristigen Bereich ein deutlich gesteigertes Niveau. Die Erwartung des 1Y CPI steigt auf 4% (erwartet 2,6%) bzw. der 3Y CPI steigt auf 3% (erwartet 2,6%).  Gemeinsam mit den jüngsten Daten des Einkaufsmanagerindex (siehe oben) dürfte dies bei der Sitzung am Donnerstag eine Rolle spielen (wenngleich ich persönlich noch nicht an eine jetzige Erhöhung glaube - vermutlich dann aber im Juni). |

||

|

||

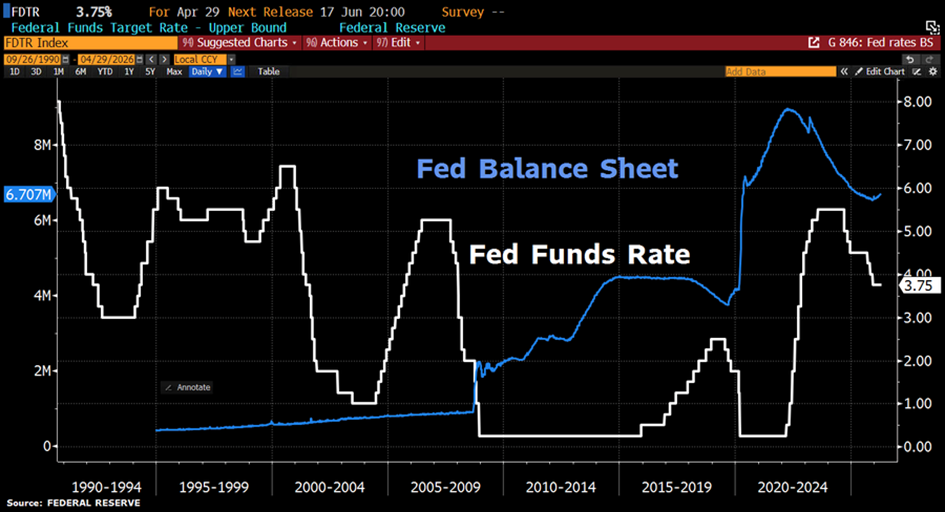

Das FED lässt bei der heutigen Sitzung den Leitzinssatz unverändert ...  ... jedoch: die Erklärung offenbarte eine wachsende Spaltung bezüglich der Aussichten - vier Ausschußmitlglieder stimmten gegen die Entscheidung. |

||

|

||

|

https://youtube.com/watch?v=agQu5Ei7Kbk&is=b7pFK3W6ZWFOcSZA Die Argumentation, dass der Fall vom Yen Auswirkungen auf die FED Entscheidungen haben könnte, ist nicht von der Hand zu weisen. |

||

|

||

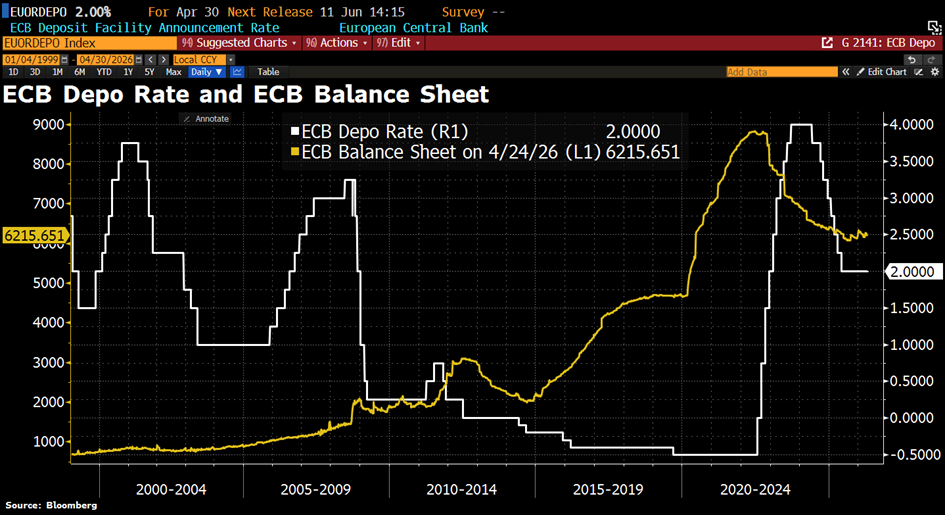

wie erwartet, belässt die EZB den Leitzinssatz unangetastet ...  ... wenngleich sie (die unübersehbaren) Aufwärtstendenzen bei der Inflationsentwicklung erkennt. Bei unveränderter Lage wird es vielleicht dann im Juni mit der ersten Zinsanhebung seit 09.2023 so weit sein. |

||

|

||

|

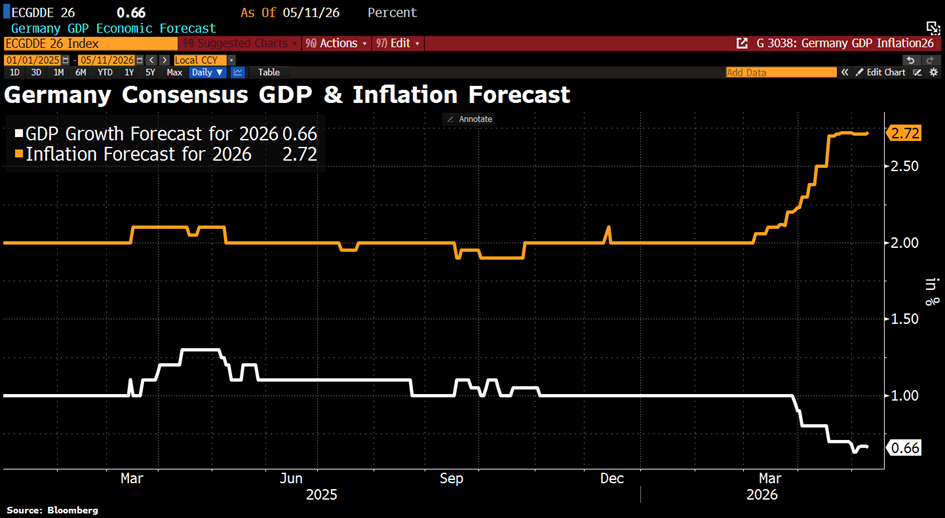

Stagflation (also das Aufkommen steigender Preise bei gleichzeitig schwachem Wirtschaftswachstum) wird auch bei der vermeintlichen Konjunkturlokomotive Europas immer mehr zum Thema. Wachstums- und Inflationserwartung driften zusehends auseinander:  |

||

|

||

|

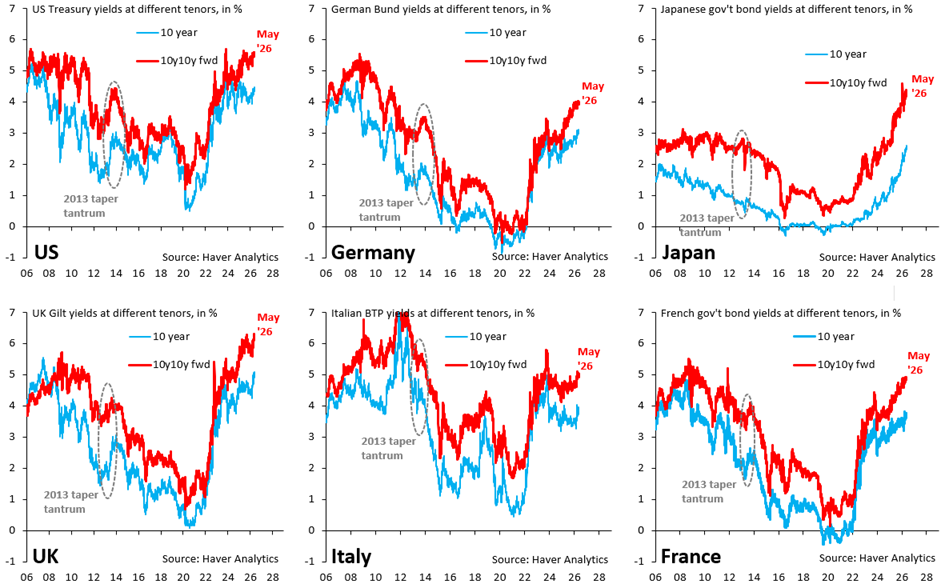

Die steigenden Energiepreise machen auch vor den US-Verbraucherpreisen keinen Halt und drücken sowohl die kurz- wie auch die langfristigen Renditen nach oben - generell unabhängig der Volkswirtschaft und des Währungsraums. Noch "beeindruckender" ist, dass auch die 10Y/10Y Renditen (also die erwartenen Renditen für 10-jährige Staatsanleihen in 10 Jahren) querbeet deutlich ansteigen:  US-Inflation im April auf dem seit 3 Jahren höchsten Stand +3,8% (März +3,3%) bei erwarteten +3,7% bzw. Kerninflation (ohne Energie und Lebensmittelpreise) +2,8% (März +2,6%) bei erwarteten +2,7%.  Keine guten Zeiten für Zinssenkungen. |

||

|

||

|

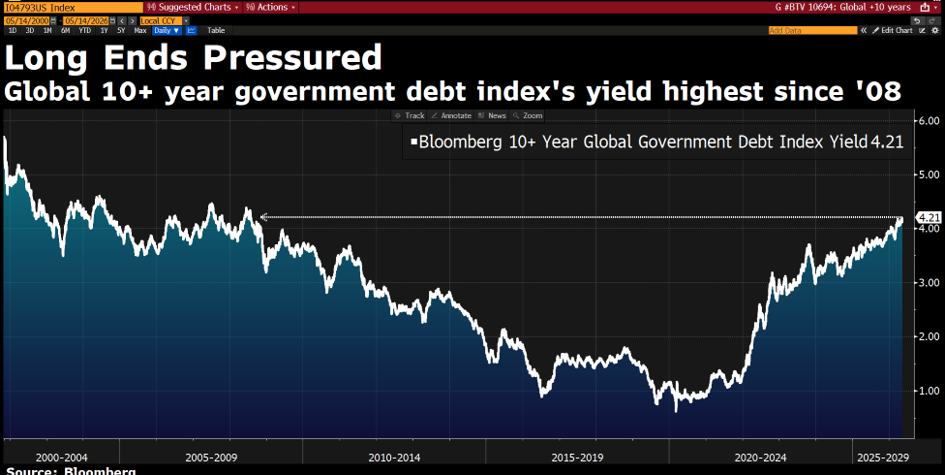

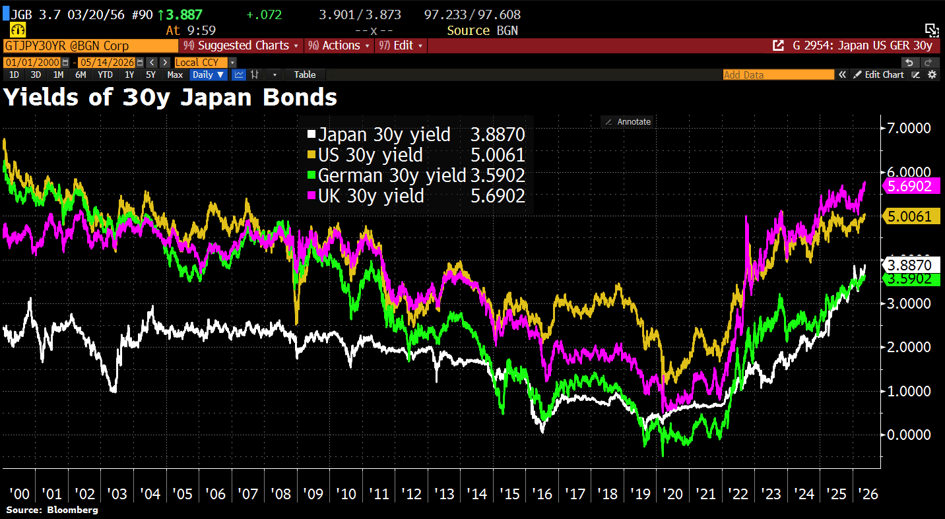

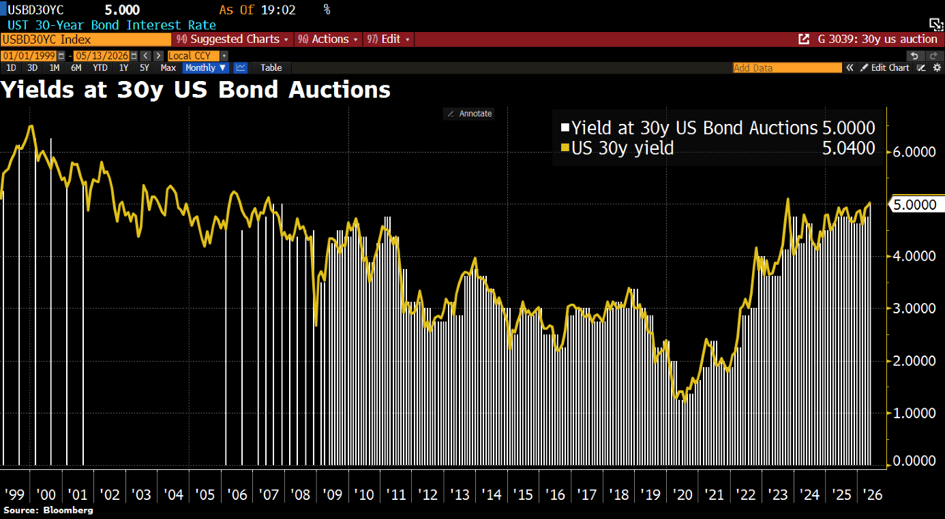

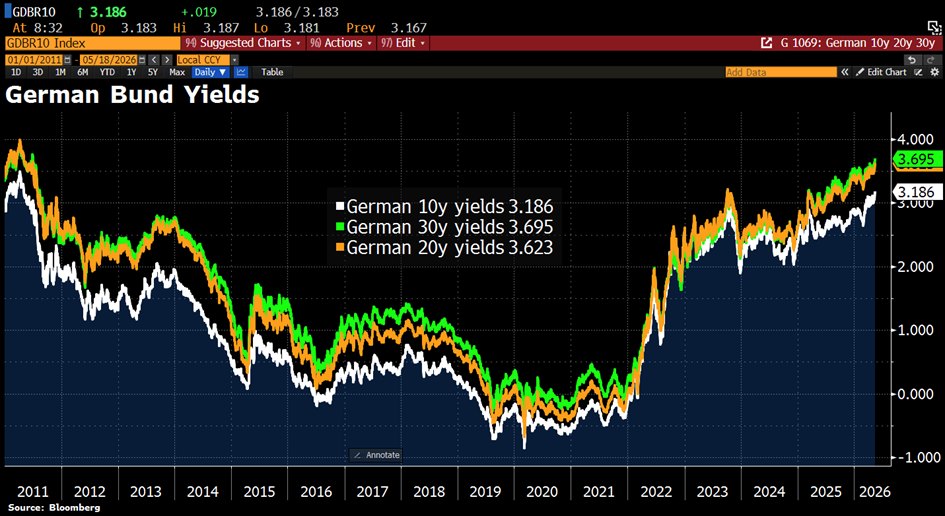

Gegenwärtig sind merkbar steigende Renditen entlang der kompletten Zinskurve zu beobachten. Sowohl die Renditen für die mittleren Laufzeiten (10Y-Staatsanleihen) ...  ... als auch jene für die langen Laufzeiten (30Y- Staatsanleihen) wandern spürbar nach oben auf Niveaus, die man seit mehreren Jahren oder sogar Dekaden nicht mehr gesehen hat.  Die Gründe dafür liegen zum einen in den steigenden Preiserwartungen und mindestens ebenso im Verlangen der Anleihengläubiger nach einer teureren Abgeltung des Ausfallsrisikos infolge der stetig steigenden Staatsverschuldung. Wer dem US-Treasury eine 30-jähriger Staatsanleihe abkauft erhält dafür erstmals seit 2007 wieder eine Rendite von 5%, während die kürzliche Auktion 30-jähriger US-Staatsanleihen eine Rendite von 5,04% ergab, was auf eine "überschaubare" Nachfrage hindeutet.  Für künftige Finanzierungskonditionen ist (bei Beibehaltung der aktuellen Niveaus) mit einer mehr oder weniger starken Anpassung zu rechnen. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

Update  |

||

|

||

|

ahm, das wäre ja häftig? |

||

|

||

|

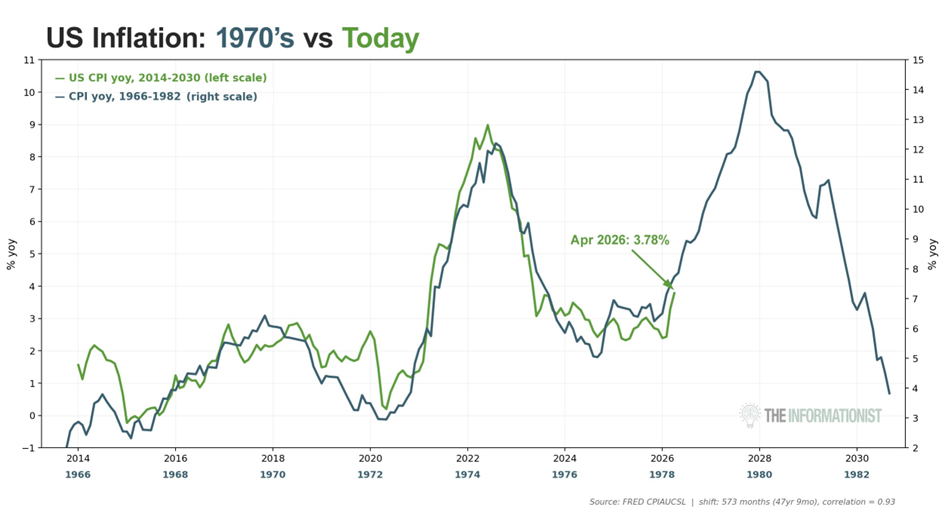

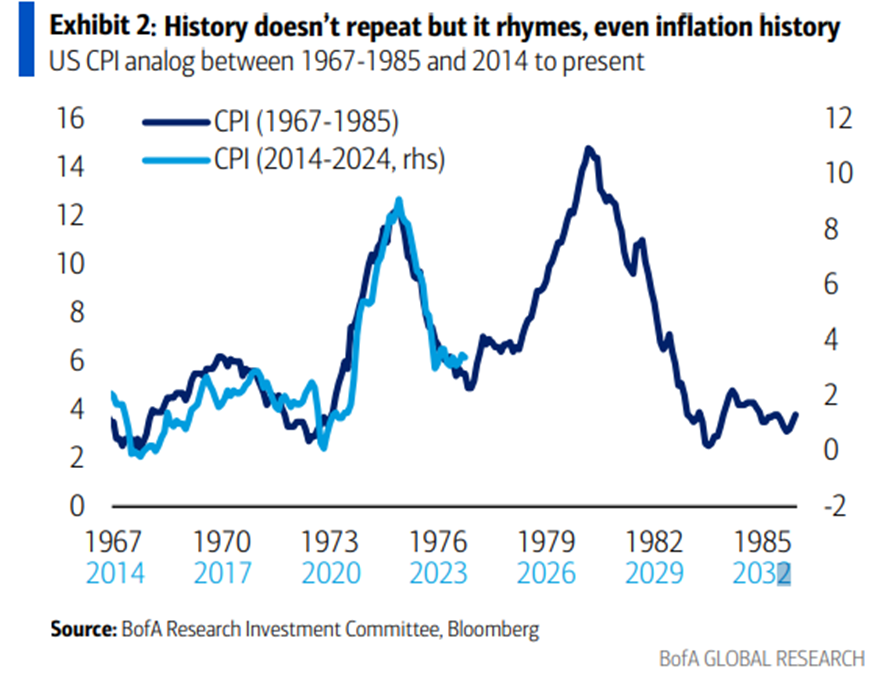

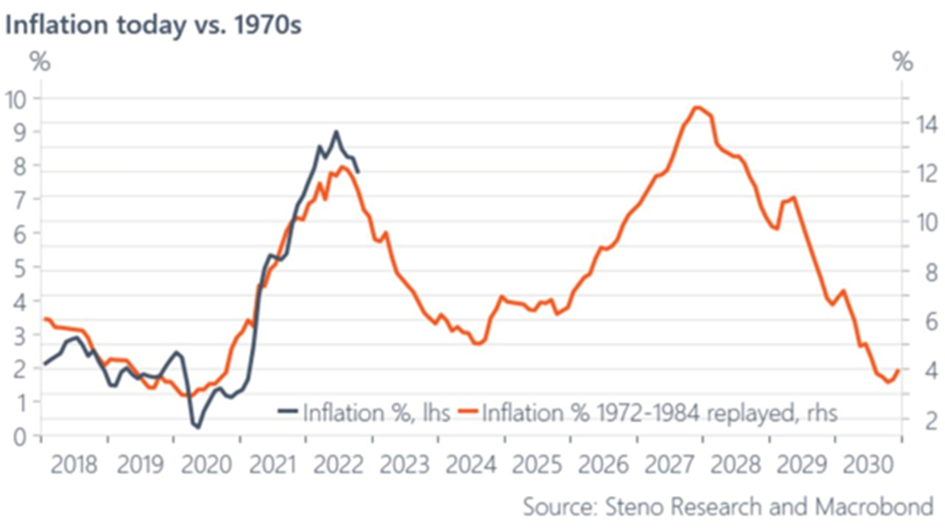

Naja das sind 2 Graphen, deren Skala ja erst einmal nicht wirklich übereinstinnt und die halt bis hierher halbwegs übereinander passen. Ich würde mal abwarten weil das ist wie mit der Chartanalyse bei Aktien... man kann viel reininterpretieren. Bis 2030 kann sich politisch auch drüben viel tun... Klar, wenn wir eine veritable Rohstoffkrise und weltweite Konflikte bekommen... dann ist vieles möglich. |

||

|

||

|

... nur stimmen die Graphen halt schon seit Jahren leider mehr oder weniger überein (freilich ohne Garantie für künftige Entwicklungen). Das erste diesbezügliche Schaubild in diesem Thread habe ich vor etwa genau 2 Jahren gepostet ...  ... bzw. im "Vorgängerthread" https://www.energiesparhaus.at/forum-variabler-kredit-erhoeht-sich-extrem/69620_19&autor=liconsult erstmals im November 2022:  |

||

|

||

|

||

|

||

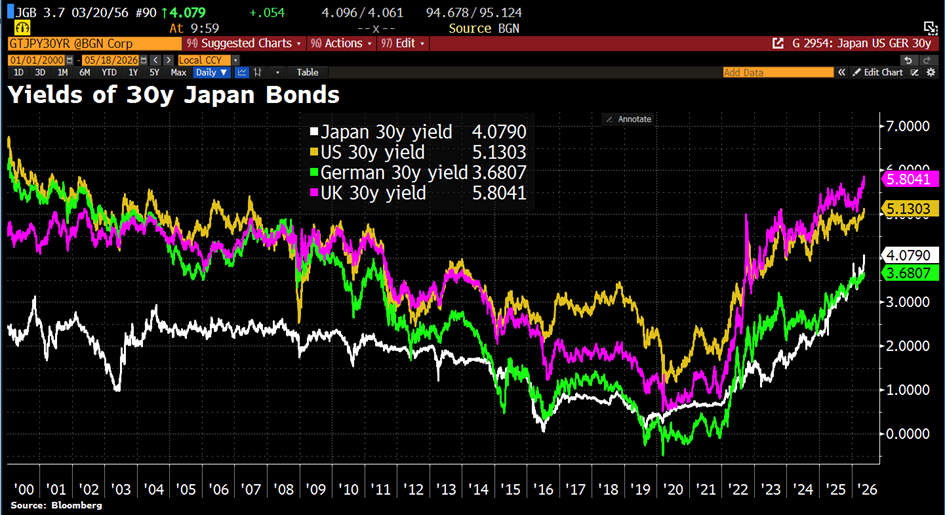

die Renditen entlang der kompletten Zinskurve steigen derzeit deutlich an - zum Teil auf Niveaus, die in den vergangenen 15 Jahren nicht zu beobachten waren:  |

||

|

||

|

Hi LiConsult, wäre es möglich, dass du bei deinen Statements immer noch kurz in einem Einzeiler für einen Laien wie mich erklärst, was das bedeutet/welche Auswirkungen das hat? Danke :) |

||

|

||

|

Höhere Zinsen am Kredit- und auch Sparermarkt, nehme ich an. |

||

|

||

|

Ja, das ist eine der Auswirkungen. Viel interessanter finde ich die dahinterliegenden Ursachen. Und ich glaube, LiConsult beabsichtigte hier eine Verbindung zur Inflationserwartung herzustellen. Ich bin auch ein Fan dieser Grafik (Inflationsvergleich historisch). Geschichte wiederholt sich nie exakt gleich, aber sie reimt sich dann doch oft. Aufgrund der Vielzahl an Problemen mit denen unsere Volkswirtschaften kämpfen, halte ich es auch schon seit 2022/23 für möglich, dass uns eine zweite Inflationswelle bevorsteht. Gründe dafür könnte man aktuell nicht nur einige finden sondern auch sehr konkrete. |

||

|

||

|

Die Konditionenvergabe von Fixzinskrediten orientiert sich zu einem hohen Maß an den laufzeitenabhängigen EUR-SWAPs. Diese führen jedoch kein "Eigenleben" sondern bewegen sich stets in Abhängigkeit der (für den EUR-Markt) zugrundeliegenden deutschen Staatsanleihenrenditen. Und diese steigen derzeit entlang der kompletten Zinskurve stark an, was zur Folge hat, dass eben auch die SWAPs deutlich teurer wurden - und im Gefolge viele Banken in unterschiedlicher Ausprägung ihre Fixzinskonditionen anpassen. Das Schaubild mit der Entwicklung der deutschen Staatsanleiherenditen für die unterschiedlichen Laufzeitensegmente soll dies veranschaulichen. Übrigens nicht nur im EUR-Bereich steigen die Zinsen:  |

||

|

||

|

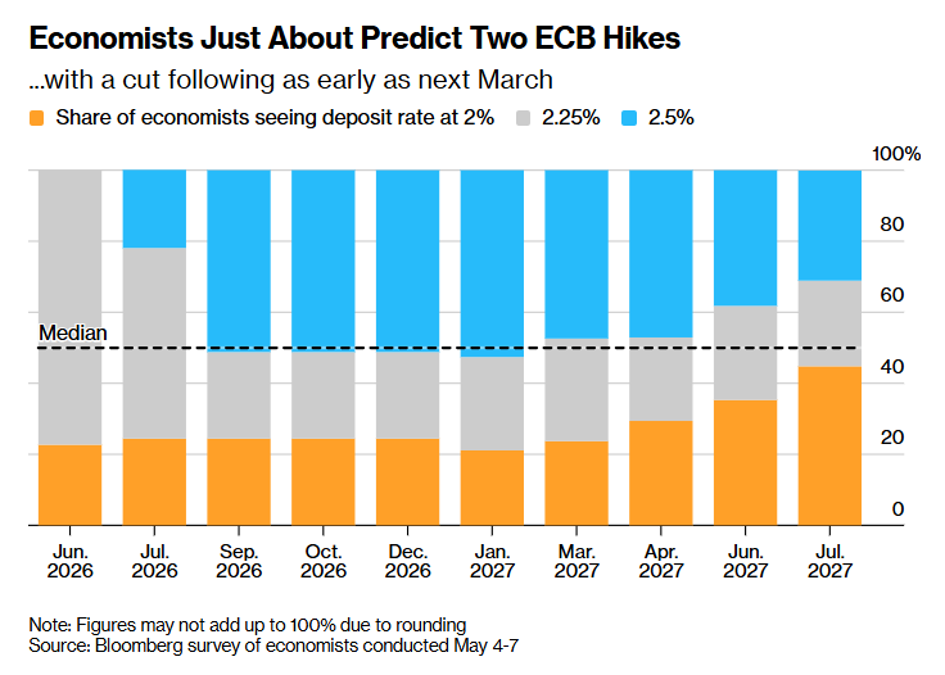

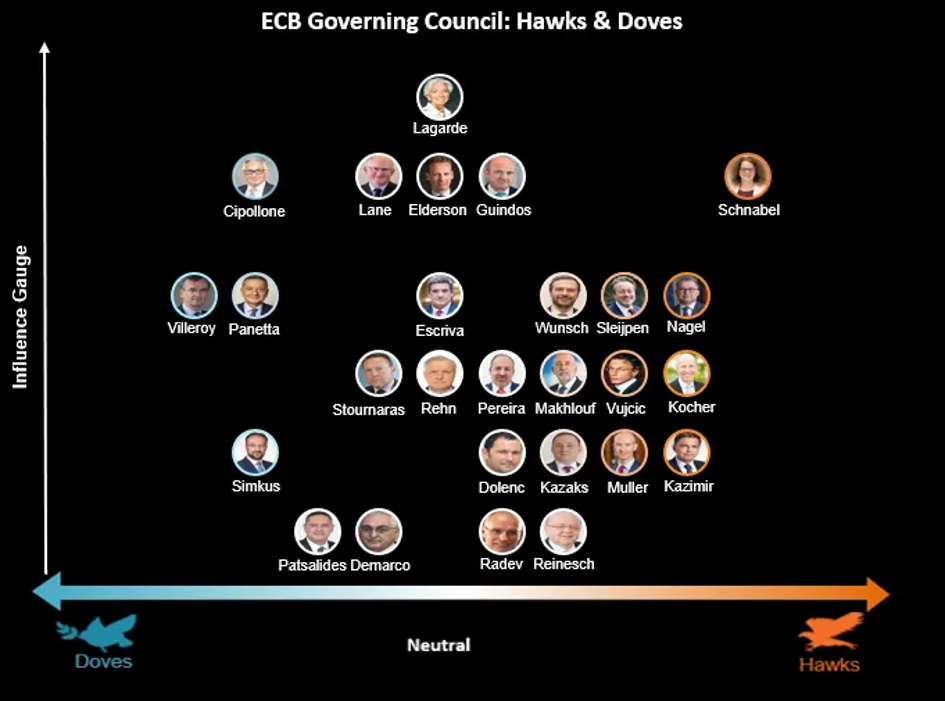

Für die kommende EZB-Sitzung am 11.6. scheint eine Erhöhung als sehr wahrscheinlich: "From today’s perspective, I think a rate hike in June will be needed." meint Direktoriumsmitglied Schnabel https://www.ecb.europa.eu/press/inter/date/2026/html/ecb.in260526~6736a05aaa.en.html Die aktuelle Verteilung im EZB-Rat lässt ebenso ein Übergewicht der "Falken" erkennen:  https://www.bloomberg.com/news/articles/2026-05-23/ecb-hike-may-be-inevitable-to-keep-credibility-stournaras-says?srnd=homepage-europe |

||

|

||

|

Ich bin mir mittlerweile ziemlich sicher, dass die EZB die Zinsen erhöhen wird. Wenngleich die Begründungen mehr als nur zu wünschen übrig lassen. „Wir müssen glaubwürdig bleiben“ – die Inflation wird bei einer längeren Blockade der Straße von Hormuz hoch bleiben, auch wenn die EZB die Zinsen noch so erhöht. Zinsen wirken indirekt über die damit bewirkte Bremsung der Investitionen, so zumindest die Theorie. Das ist aber den Energiepreisen ziemlich wurscht, wie hoch die Zinsen in Europa sind. Das einzige das die EZB bewirken wird, ist eine (weiter) Lähmung der europäischen Wirtschaft. Schon längst müssten Zentralbanker und EU-Kommission (bzw die nationalen Regierungen) _gemeinsam_ überlegen, wie man die Inflation in den Griff bekommt. Eines ist klar: Wenn die Wirtschaft durch die Zinserhöhungen noch schlechter läuft und damit die Arbeitslosigkeit weiter steigt, werden wieder staatliche Konjunkturprogramme aufgelegt werden, welche einerseits die Zinserhöhungen der EZB konterkarieren und andererseits die Verschuldung (und damit sich potenzierend die Zinslast für die Staatsverschuldung) steigen lassen. Es ist eigentlich zum Haareraufen, wie schlicht mit diesem wirkmächtigen Werkzeug „Zinserhöhung“ umgegangen wird.

|

||

|

||

|

Das Dilemma liegt in meinen Augen in der Inflationserwartung - sowohl der Produzenten als auch der Verbraucher - siehe oben bzw. bzw. Den gleichen Fehler wie schon einmal will die EZB nicht begehen. Im Interview nimmt Schnabel auch Bezug auf die nachhaltig hohen Futures-Preise (auch für Kontrakte, die weiter in die Zukunft reichen) beim Öl - deutlich über jenen Werten, die die EZB als Negativ-Szenario ausgewiesen hat. Möglich, dass sich durch eine sinkende Nachfrageentwicklung die Preisdynamik entspannt (entweder durch eine Reduktion der Produzentenmarge oder eben dem Kaufkraftverlust der Konsumenten) - ist halt die Frage wann und in welchem Ausmaß das eintritt. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]